의약품 시장 분석. 항히스타민제 시장의 마케팅 분석

* 계산에는 러시아의 평균 데이터가 사용되었습니다.

이 시장 분석은 독립 업계 및 뉴스 소스의 정보와 연방 통계청의 공식 데이터를 기반으로 합니다. 오픈 소스에서 사용 가능한 데이터를 고려하여 지표 해석도 수행됩니다. 분석에는 해당 시장에 대한 가장 완전한 개요를 제공하는 대표적인 영역과 지표가 포함됩니다. 분석은 러시아 연방 전체와 연방 지구에 대해 수행됩니다. 크림 연방 지구는 통계 데이터 부족으로 인해 일부 리뷰에 포함되지 않았습니다.

일반 정보

제약 산업은 주로 질병의 예방, 완화 및 치료를 목적으로 하는 약물의 연구, 개발, 대량 생산, 시장 조사 및 유통과 관련된 산업 분야입니다. 제약회사는 제네릭 의약품이나 오리지널(브랜드) 의약품을 취급할 수 있습니다. 이들에게는 약물 특허, 임상 및 전임상 테스트, 기성 제품 마케팅과 관련된 다양한 법률 및 규정이 적용됩니다.

제네릭은 국제 비독점명 또는 의약품 개발자의 상품명과 다른 독점명으로 판매되는 의약품입니다. TRIPS 협정이 발효된 후, 제네릭은 일반적으로 활성 물질의 특허 보호가 만료된 의약품 또는 강제 실시권에 따라 생산되는 특허로 보호되는 의약품이라고 불립니다. 일반적으로 제네릭은 "원래" 약물과 효과가 다르지 않지만 훨씬 저렴합니다. 제네릭 의약품의 생산, 의료 행위에서의 사용 및 "오리지널" 브랜드 의약품의 대체를 지원하는 것은 의료 접근성을 보장하려는 세계보건기구의 전략적 목표 중 하나입니다.

보조의약품(생물학적 활성 첨가제, 식이보충제)은 식품과 함께 직접 섭취하거나 식품에 포함시키기 위한 생물학적 활성 물질의 조성물입니다.

의약품 생산은 러시아와 해외 모두에서 가장 수익성이 높고 수익성이 높은 경제 부문 중 하나입니다.

분류기 OKVED

OKVED 분류자에 따르면 의약품 생산은 다음 하위 섹션으로 구성된 24.4 "의약품 생산" 섹션에 속합니다.

24.41 “기본 의약품 생산”;

24.42 “의약품 및 재료 생산”;

24.42.1 “의약품 생산”;

24.42.2 "기타 의약품 및 의료기기 제조."

업계 상황 분석

2014년 말부터 러시아 제약시장은 어려운 경제 상황으로 인한 국민 지급능력 저하, 대러 제재 등 부정적인 요인의 영향을 받아왔다. 그러나 동시에 시장 참여자들은 기존 생산 기업의 발전과 새로운 생산 기업의 건설, 국내외 기업의 동맹 구축을 통해 확인된 그 잠재력을 높이 평가합니다.

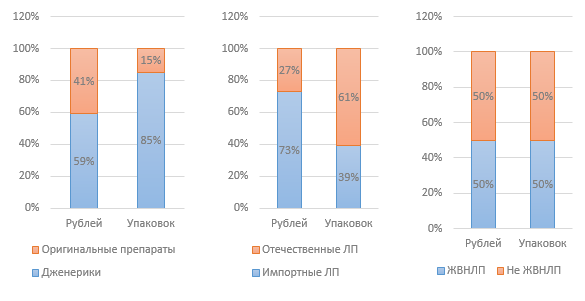

동시에 러시아 제약 시장은 세계에서 가장 빠르게 성장하는 시장 중 하나로 2008~2015년에 높은 성장률을 보였습니다. 평균 수치는 12% 포인트였습니다. 그러나 루블 시장의 성장에도 불구하고 달러 기준으로는 국가 통화의 평가 절하로 인해 감소하고 있습니다. 대부분의 제조업체가 판매량을 달러로 기록한다는 사실로 인해 2015년 시장 규모는 2007~2008년 규모와 비슷했습니다. 이러한 하락으로 인해 러시아 제약 시장은 세계 상위 10대 제약 시장에 포함되지 않게 되었습니다.

그림 1. 2008~2015년 최종 소비 가격 기준 의약품 시장 규모 (DSM 그룹에 따르면)

최대 적립

200,000 문지름. 한달에 즐기면서!

트렌드 2020. 엔터테인먼트 분야의 지적 사업. 최소 투자. 추가 공제나 지불은 없습니다. 턴키 훈련.

물리적인 측면에서도 시장 수용력이 감소했습니다. 2014년에는 2.7%, 2015년에는 4.2%로 감소했습니다. 상업부문(약국) 매출 감소세는 지난 2년간 지속됐다. 병원 부문만이 약간의 성장을 보이고 있습니다.

2015년 기준으로 러시아 시장에는 총 1,100개 이상의 플레이어가 있었습니다. 동시에 상위 20개 제조업체가 매출의 55.1%를 차지합니다.

그림 2. 2013~2015년 제약 시장 규모의 역학, 백만 패키지(DSM 그룹 기준)

그림 3. 2015년 각종 지표별 시장구조(DSM그룹 기준)

DSM 그룹 분석에 따르면 2015년 필수 의약품의 가중 평균 가격은 124.5루블이었습니다. 동시에 국내 의약품 패키지 가격은 68 루블이고 수입 의약품은 180 루블로 거의 3 배 더 높습니다. 2015년 12개월 동안 필수 의약품 비용은 2.8% 증가했습니다. 필수의약품 목록에 포함되지 않은 의약품의 가격은 14.2% 인상됐다.

정부 규제는 업계에 큰 영향을 미칩니다. 특히, 위기 방지 조치의 일환으로 러시아 정부는 2015년 1월 27일자 명령 번호 98-r을 발표했습니다. "2015년 지속 가능한 경제 발전과 사회 안정을 보장하기 위한 우선 조치 계획 승인" 그 중 일부는 제약 산업과 관련이 있습니다.

첫 번째 계획은 필수 및 필수 의약품(VED) 목록의 의약품 가격 규제와 관련이 있었습니다. 중저가 부문(최대 50루블) 범주에 속하는 필수 및 필수 의약품의 가격은 30% 수준으로 색인화될 것으로 가정되었습니다. 그러나 이 계획은 아직 이행되지 않았습니다. 필수적이고 필수적인 의약품의 가격이 국가에 의해 규제된다는 점을 고려하면, 이는 해당 의약품 제조업체의 수익성 감소를 의미하며, 이는 궁극적으로 해당 의약품 생산의 축소로 이어질 수 있습니다. 제조업체에 대한 정부 지원만이 이를 방지하는 데 도움이 될 수 있습니다.

귀하의 비즈니스를 위한 준비된 아이디어

2016년에는 최대 50루블 규모의 필수 의약품 제조업체를 지원하는 프로그램을 개발할 계획입니다. 생산과 관련된 비용의 일부를 보조하는 형태로. 계획개발기간은 2016년 6월이다. 높은 확률로 이는 이 프로그램이 2016년에 시행되지 않을 것임을 의미할 수 있습니다.

2012년에 승인된 필수 의약품 목록은 2015년에 개정되었습니다. 2016년 초에 이 목록은 러시아 연방 내각의 공식 승인을 받았습니다. 43개 약물이 목록에 추가되었으며 그 중 6개는 러시아 제조업체에서 생산한 것입니다. 러시아 제조업체의 약품 1개가 제외되었습니다. 따라서 현재 목록에는 646개의 항목이 포함되어 있습니다.

명령 번호 98-r은 정부 조달에 외국 기업의 참여를 제한했습니다. 수입 의약품 제한에 관한 결의안이 채택되었습니다. 그 핵심은 러시아 또는 EAEU의 두 개 이상의 제조업체가 경쟁에 참여할 경우 외국산 의약품이 국영 시장에 진입하는 것을 허용하지 않는다는 것입니다.

귀하의 비즈니스를 위한 준비된 아이디어

또한 이 명령은 환율 변화로 인해 수혜자에게 의약품을 제공하기 위해(LLO 프로그램) 160억 루블을 추가로 할당할 것을 예상하고 있습니다. 2015년에는 이 프로그램에 따라 1,010억 루블 상당의 약품이 조제되었으며 이는 2013~2014년보다 20% 증가한 수치입니다.

2012년부터 식료품점 등 약국 외부에서 일반 의약품을 판매하는 것을 허용하는 법안이 논의되었습니다. 그러나 이 문제는 진지한 논의가 필요합니다. 아직 결과가 없습니다. 또한 2015년 말에 보건부는 공개 토론을 위해 "원격 방법에 의한 의약품 소매 판매에 관한 러시아 연방의 특정 입법법 개정에 관한" 연방법 초안을 제출했습니다. 인터넷. 해당 법안이 채택되면 2017년 1월 1일부터 시행된다.

현재 적극적으로 논의되고 있는 또 다른 혁신은 칩을 사용하여 약품 패키지에 전자 라벨링을 하는 것인데, 이에는 약품의 모든 매개변수가 포함되어 있어 위조 및 저가형 제품의 출현을 방지할 수 있을 것으로 예상됩니다. 약국과 병원의 고품질 약품.

2015년 1월부터 2014년 12월 31일자 연방법 No. 532-FZ "위조, 위조, 표준 이하 및 미등록 의약품, 의료 기기 및 위조 건강 보조 식품의 유통을 방지하기 위한 러시아 연방의 특정 입법 행위에 대한 개정" ”가 발효되어 위조 건강보조식품 유통에 대한 행정적, 형사적 책임이 강화되었습니다. 식이보충제 제조업체의 시장을 규제하기 위해, 특히 법률 준수를 모니터링하기 위해 자율 규제 기관(SRO) 비영리 파트너십인 "식품용 식이보충제 제조업체 협회"가 2014년에 창설되었습니다.

귀하의 비즈니스를 위한 준비된 아이디어

2015년 실시한 점검(시험구매) 결과, 일부 건강보조식품 제조사의 심각한 위반사항이 적발되었습니다. 특히 해당 약물에는 금지 물질이 포함되어 있었습니다. 이로 인해 일부 건강보조식품 카테고리의 매출이 가치 측면에서 4%, 물리적 측면에서 16% 감소했습니다. 이 선례는 Rospotrebnadzor에서 Roszdravnadzor로의 식이 보충제 유통에 대한 라이센스 및 통제 분야의 권한 이전에 관한 법안 준비의 기초가 되었습니다.

상업 부문에서는 식이보충제 판매 비중이 4.6%로 비의료용 제품 중 가장 많이 팔리는 제품입니다. 최근 몇 년간 건강보조식품 매출 증가율은 매년 12~14%를 기록하고 있지만, 경제 위기 상황으로 인해 매출 증가율이 6%에 달했던 2015년을 제외하면 말이다. 전문가들은 품질이 낮고 효과가 없는 건강보조식품에 대한 부정적인 정보 배경도 매출 성장 둔화의 원인이라고 생각합니다. 현재 시장에는 약 2,200개의 다양한 브랜드의 건강보조식품과 약 900개의 제조업체가 있습니다.

2016년 1월 1일, 유라시아경제연합(Eurasian Economic Union)의 틀 내에서 의약품 및 의약품 유통을 위한 단일 시장이 출범했습니다. 잠재적으로 이는 러시아 제조업체의 경쟁을 훨씬 더 치열하게 만들 수 있습니다. 한편, 단일 의약품 시장의 창출은 현재 많은 어려움을 겪고 있는 의약품 수입 절차를 단순화할 수 있습니다.

그림 4. 2014~2015년 러시아로의 의약품 수입량, 백만 달러(DSM 그룹 기준)

2015년 결과에 따르면 의약품 수입량은 금액 기준으로 2014년 대비 33% 감소했다. 대부분의 국내 제조업체가 수입 물질을 사용하기 때문에 의약품 수입량 감소는 물질 수입량의 역학과 관련이 없습니다. 2015년 수입량 감소는 5%였다.

2016년 1월 1일까지 국내 모든 제약회사는 새로운 산업 표준인 GMP 적합성 인증서를 획득해야 했습니다. 이 표준으로의 전환은 2017년까지 완료될 예정입니다. 2016년부터 러시아와 외국 제조업체 모두 이 표준을 준수해야 합니다. 러시아 표준이 유럽 연합에서 채택된 GMP와 동일하다는 사실에도 불구하고 러시아 인증서가 필요합니다. 러시아 및 외국 제조업체에 대한 인증서를 획득하는 절차는 다릅니다. 후자의 경우 훨씬 더 복잡하고 비용이 많이 듭니다.

컨설팅 회사 Deloitte가 실시한 연구에 따르면 2015년 업계의 주요 문제 중 시장 참가자들은 러시아 경제의 현재 상태(응답자의 26%)와 업계에 대한 입법 규제의 불완전성(24%)을 꼽았습니다. 응답자 수). 위의 문제와 기타 영향 요인을 고려하면 오늘날 러시아 제약 산업에는 다음과 같은 약점이 있다고 말할 수 있습니다.

의약품 및 물질 수입에 대한 시장 의존도가 높습니다.

국내 소비자, 미개척 수출을 향한 시장 지향;

산업 가격 규제의 유연성 부족;

현지 생산자에 대한 정부 지원 수준이 부족합니다.

사업 개발의 주요 추세에는 신약을 시장에 도입하려는 시장 참가자의 계획과 합작 투자 또는 자체 생산 단지의 형태로 러시아 생산 현지화가 포함됩니다.

연방 통계 서비스의 데이터 분석

시장 참가자로부터 공식 데이터를 수집하여 서비스가 수신하는 Rosstat 데이터는 설문 조사 및 비공식 데이터 수집을 기반으로 분석하는 분석 기관의 데이터와 일치하지 않을 수 있습니다.

그림 5. 2012-2015년 OKVED 24.4 섹션에 따른 업계 재무 지표의 역학, 천 루블.

그림 6. 2012-2015년 OKVED 24.4 섹션에 따른 업계 재무 비율의 역학, 천 루블.

위 그래프에서 볼 수 있듯이 업계 상황은 안정적이며 모든 재무 지표(수익, 이익)가 영구적으로 증가하고 있습니다. 동시에 업계 기업의 자본금도 증가하고 있습니다. 매출총이익의 증가도 확인할 수 있습니다. 장기부채 비중이 감소하는 것이 일반적입니다. 부족한 운전 자본은 단기 대출로 충당됩니다. 출하량도 증가하고 있는데, 이는 현지 생산이 발전하고 시장 수용력이 증가했음을 의미합니다.

그림 7. 2012~2015년 산업별 출하량 역학, 천 루블.

그림 8. 2015년 산업 총 수익에서 지역별 비중

중앙 연방 지구는 총 수익에서 가장 큰 비중을 차지합니다. 주요 의약품 생산 시설은 물론 업계 대부분의 제조 기업의 본사와 본사가 여기에 있습니다. 볼가 연방관구가 2위, 북서부 연방관구가 3위를 차지했습니다.

결론

국가의 전반적인 어려운 경제 상황, 불완전한 입법, 부족한 정부 지원 수준과 관련된 많은 어려움에도 불구하고 업계는 모든 지표에서 긍정적인 발전 역학을 보여줍니다. 산업은 잠재력이 높고 전략적으로 중요한 투자 대상입니다.

데니스 미로시니첸코

(씨) - 소규모 사업 시작을 위한 사업 계획 및 가이드 포털

오늘 173명이 이 사업을 공부하고 있습니다.

30일 동안 이 업체는 36,639회 조회되었습니다.

이 사업의 수익성을 계산하는 계산기

이 게임을 한 번만 완료하면 실행 가능한 비즈니스 아이디어를 처음부터 만드는 방법을 배우게 됩니다.

지식 기반에서 좋은 작업을 보내는 것은 간단합니다. 아래 양식을 사용하세요

연구와 업무에 지식 기반을 활용하는 학생, 대학원생, 젊은 과학자들은 여러분에게 매우 감사할 것입니다.

http://www.allbest.ru/에 게시됨

- 1. 러시아 제약시장 개요

- 2. 러시아 제약시장의 특징

- 3. 2020년까지 러시아 연방 의료산업 발전 전략

- 4. 의료기기 시장.

- 5. 의료서비스 시장

- 6. 입법

- 결론

- 1. 러시아 제약 시장 개요

- 러시아 제약 시장에는 국내외 제조업체, 유통업체, 약국, 병원, 정부 및 기타 정부 기관이 포함됩니다. OKONH 분류에 따르면 국내 제조업체는 화학-제약 산업(의료 산업의 일부)에 속합니다. 시장은 수입 제품의 비중이 높은 것이 특징이며, 약 65%의 제품이 수입됩니다.

- 러시아 의약품 제조업체의 판매 시장은 제품의 범위와 품질로 인해 외국 시장에서 합당한 위치를 차지할 수 없기 때문에 러시아와 CIS 국가로 제한됩니다. 더욱이 국내에서는 러시아산 의약품이 소득이 가장 낮은 소비자 집단 사이에서 점차 압도되고 있다.

- 러시아 제약시장의 심각한 문제는 위조의약품의 확산이다. 이 현상의 규모는 끔찍하며, 러시아 시장에서는 약국 체인을 통해 유통되는 제품의 10% 이상(비공식 데이터에 따르면 최대 30%)이 위조품입니다. 국제제약협회(APIM)와 지적재산권보호연합(CIPP)이 53개 러시아 국내외 제약회사 임원을 대상으로 실시한 조사에 따르면 러시아 시장에서 위조의약품이 차지하는 비중은 12%로 나타났다. . 설문조사에 참여한 기업들은 러시아 제약 시장의 55% 이상을 장악하고 있습니다. 동시에 이 현상으로 인한 기업의 연간 손실은 이익 손실, 위조 방지 비용 등입니다. 위조품 시장 규모는 2억5천만~3억 달러로, 비공식 자료에 따르면 약 10억 달러에 달하며, 위조 상품의 67%가 국산 제품이다.

- 그러나 의약품 위조는 러시아만의 문제가 아닙니다.

2. 러시아 제약시장의 특징

1. 러시아 의약품 시장은 전통적인 제네릭 의약품의 높은 점유율과 일반 의약품의 우세로 구별됩니다.

2. 수요 구조는 러시아 시장이 세계 시장에서 장기적으로 고립된 것과 인구의 자가 치료 및 약초 경향에 의해 크게 영향을 받았습니다. 또한 전통적인 제네릭은 현대 의약품보다 눈에 띄게 저렴합니다.

3. 선진국에서는 의약품 구매에 대한 주요 비용이 건강 보험 시스템에 의해 부담되지만, 러시아에서는 의료 보험 시스템이 매우 약하고 치료 비용의 가장 큰 부분을 최종 소비자인 인구가 부담합니다.

오늘날 러시아 시장에서 국내 의약품의 소매가는 수입 의약품보다 4배 이상 낮습니다. CMI "Pharmexpert"는 다음을 기반으로 예측 데이터를 포함하여 이 시장 규모의 역학을 편집했습니다.

러시아에는 연간 매출액이 20억 루블을 초과하는 국내 약국 체인이 아직 없습니다. 최소 6개 연방 지구에 존재합니다. 매출액이 최소 10억 루블에 달하는 최대 지역 간 네트워크. 최소 2개 이상의 연방 지구에 존재: "Pharmacies 36.6", "Rigla", "03", "Natur Product", "Implozia", "Doctor Stoletov", "BIOTEC". 평균적으로 약국 체인은 주로 지역 체인 구매로 인해 소매점 수를 연간 50개까지 늘립니다. "약국 36.6"은 약국 수뿐만 아니라 판매량에서도 선두를 달리고 있습니다. 회사의 가장 가까운 경쟁자는 각각 약국 수와 판매량 측면에서 Doctor Stoletov (전 약국 수 리더)와 03입니다. 향후 3년 동안 인수합병을 통한 네트워크 플레이어의 통합과 전체 산업 수입에서 이들의 점유율이 크게 증가할 것으로 예상됩니다.

3. 2020년까지 러시아 연방 의료산업 발전 전략

이 전략은 러시아에서 경쟁력 있는 의료 산업 발전을 목표로 러시아 산업통상부가 개발한 것입니다. 전략 실행은 2단계, 즉 1단계 - 2010-2017년으로 계획됩니다. - 국내 생산의 발전을 촉진합니다. 2단계 - 2015-2020 - 자체 기술 개발을 위한 인프라 구축. 전략을 실행하는 동안 다음과 같은 결과를 달성할 계획입니다: 우수한 자격을 갖춘 인력의 가용성; 글로벌 요구 사항을 충족하는 자체 기술 기반의 가용성; 글로벌 리더십 수준의 틈새 솔루션 개발; 러시아 연방 영토에서 생산된 의료 장비 및 의료 제품의 국내 시장 점유율은 최소 40%입니다.

부처 직원들은 2020년까지 러시아 의료 산업 시장의 최소 규모를 예측했습니다. 그들의 계산에 따르면 그 금액은 4,500억 루블에 달했습니다.

도표. 시장 규모 변화 예측.

2011년 1분기 결과를 바탕으로 한 의학계 급여 검토입니다.

|

최소 레벨 |

평균 시장 수준 |

레벨 증가 |

|||||

|

심장 전문의 |

|||||||

|

폐질환 전문의 |

|||||||

|

치료사 |

|||||||

|

위장병 전문의 |

|||||||

|

외상학자-정형외과 의사 |

|||||||

|

안과 의사 |

|||||||

|

피부과 전문의 |

|||||||

|

미용사 |

|||||||

|

마취과 의사-소생술사 |

|||||||

|

산부인과 전문의 |

|||||||

|

비뇨기과 의사 |

|||||||

|

신경 병리학자 (신경과 전문의) |

|||||||

|

내분비학자 |

|||||||

|

지압 사 |

|||||||

|

실험실 의사 |

|||||||

|

방사선 학자 |

|||||||

|

부서의 머리 |

오늘날 많은 의사들은 투잡 또는 투율로 일하며 상업 기관에서 일자리를 찾는 것을 선호합니다. 따라서 상업 부문에서 일하는 젊은 전문가는 공공 부문보다 훨씬 더 높은 수입을 얻습니다. 전문가에 따르면 모스크바의 의료 인력 부족은 23,000명이 넘고 준의료 인력 부족은 46,000명이 넘습니다.

4. 의료기기 시장.

주요 문제:

1) 수입 비중이 높다.

2) 구식 기술의 사용.

3) 자격이 부족하고 인력이 부족합니다.

4) 개발 및 생산에 대한 투자가 부족합니다.

5) 전문의료센터 및 진료과 수가 부족하다.

현재 장비 측면에서 러시아 연방은 주요 국가에 비해 여러 번 뒤처져 있으며 특정 유형의 장비의 경우 이 지연은 10-15배에 이릅니다.

표 2. 첨단 의료 장비를 갖춘 장비의 양.

우선, 러시아에는 전문 방사선과와 의료 센터가 부족합니다. 핵의학의 진단치료기술은 원칙적으로 현대의 임상적, 기기적 진단방법, 방사선외과적 치료방법과 결합하여 사용되며 전문의료기관을 기반으로 만들어져야 한다.

경쟁. 러시아 시장에서 활동하는 외국 기업은 각각 매출액이 10억 달러가 넘는 대규모 다국적 기업입니다. 이 정도 규모의 러시아 회사는 아직 없습니다. 그러나 러시아에는 연방정부 단일 기업 "Ravenstvo"가 생산하는 고유한 감마 치료 장비, 치료 동위원소 생산, 진단 장비 프로토타입, 감마 카메라, Dubna 도시에서 국내 기술을 사용하여 운영되는 의료 센터 등 특정 기술 백로그도 있습니다. 그리고 프로트비노. 러시아는 전통적으로 뇌암 치료에 필수적인 선형가속기 생산에도 강하다.

5. 의료서비스 시장

제약 구색 일반 약초

BusinessStat가 2011년에 작성한 러시아 의료 서비스 시장 분석에 따르면 러시아 주민의 약 50%가 유료 의료를 이용하는 것으로 나타났습니다. 동시에 상용 서비스 사용자의 비율은 매년 증가하고 있습니다. 인프라의 발전은 의료서비스의 성장과 공공의료의 상용화를 결정합니다.

2011-2015년 예측에 따르면. 클라이언트 기반의 큰 성장은 예상되지 않습니다. 첫째, 러시아의 유료 의료 서비스 사용자 비율이 이미 상당히 높고, 둘째, 러시아인의 소득으로 인해 선택 서비스를 사용할 수 없기 때문입니다.

마케팅 조사에 따르면 2010년 기준 의료 서비스 제공 건수는 환자 1인당 평균 15.1건이었다. 따라서 연구 결과에 따르면 환자의 절반만이 1년에 여러 번 방문하지만 나머지 절반은 복잡한 진단, 진료 의뢰 또는 절차 과정을 통해 한 번에 많은 서비스를 받는 것으로 나타났습니다. 시장 조사에 따르면 2010년 러시아 의료 산업에는 56,400개의 의료 기관이 참여했습니다. 이들 기관은 활동 유형, 고객 수, 직원 수에 따라 크게 다릅니다. 러시아의 대부분의 의료 클리닉은 여러 의료 분야에서 서비스를 제공합니다. 치과 진료소는 고도로 전문화된 의료 진료소 중에서 널리 대표됩니다. 시장조사에 따르면 2010년 우리나라 의료산업 종사자는 전체 생산연령인구의 4.4%, 즉 371만 명에 달한다. 러시아 연방 의료 산업에 종사하는 의사 1명의 경우 평균적으로 4명의 직원이 더 있습니다. 즉, 중급 의료 자격을 갖춘 직원 2명과 기타 전문직 직원 2명이 있습니다. 모스크바와 상트페테르부르크는 인력 수 측면에서 선두를 달리고 있습니다.

6. 입법

국가 두마는 두 번째와 세 번째 독서에서 "러시아 연방 시민의 건강 보호 기본에 관한 법률"을 동시에 채택했습니다. 공공기관의 압력으로 심의가 2011년 7월 8일에서 가을학기로 연기되었습니다. 2011년 11월 8일에 이 법은 연방 의회에서 승인되었습니다. 새 문서는 2012년 1월 1일부터 시행될 예정입니다. 전환 기간을 요구하는 일부 조항은 2013년과 2015년에 발효될 예정입니다.

11월 10일 결의안 제917호에 따른 러시아 연방 정부. 2011년에는 기업이 소득세를 내지 않을 수 있는 교육 및 의료 활동 유형 목록이 승인되었습니다. 여기에는 특히 치료 및 외과 미용, 도수 치료, 치과 및 악안면 수술이 포함됩니다.

결론

러시아 의료 서비스 시장의 발전을 방해하는 문제:

1. 러시아 연방에는 현대적이고 실질적으로 구현 가능한 의료 모델이 부족합니다.

2. 의료 시스템 현대화 결과 달성을 평가하기 위한 계획 및 기준이 부족합니다.

3. 건강 문제에 대한 현대적인 입법 체계가 부족합니다.

4. 의료 시스템에서 정부 기능 수행의 부패 및 비효율성.

5. 정부 기관의 유료 서비스.

6. 현대적인 정보 인프라가 부족합니다.

Allbest.ru에 게시됨

...유사한 문서

세계 의약품 시장. 러시아와 상트페테르부르크 제약시장의 특성. 의약품 시장의 가격 책정 환경 분석. 러시아 제약 시장의 개별 계층 수준에서의 경쟁 수준 평가.

논문, 2017년 10월 27일 추가됨

러시아 경제의 제약 부문의 혁신적인 발전. 등록 중인 의약품에 대한 국내 임상시험 수행 요건. "의약품 순환에 관한"법 시행의 실제 문제.

프레젠테이션, 2014년 11월 1일에 추가됨

약물의 해부학적, 치료적, 화학적 분류에 대해 알아봅니다. 다양한 제약회사의 제품 판매량 분석. 약국에서 다양한 어린이 의약품을 구성하는 원리를 연구합니다.

코스 작업, 2011년 9월 19일에 추가됨

의약품 구매 및 판매와 관련하여 사람들 사이에 발생하는 일련의 경제적 관계인 의약품 시장의 개념입니다. 시장법, 그 발현 특징 및 제약 시장 제한의 특징.

프레젠테이션, 2016년 4월 10일에 추가됨

수요의 가격 및 비가격 결정요인. 약국을 예로 들어 만족도에 따른 수요와 공급을 분석합니다. 특정 약물의 시장 포화도 평가. 가장 많은 수익을 창출하는 "상위 10개" 약물 식별.

과정 작업, 2014년 10월 20일에 추가됨

공급자 선택 기준, 제약 분야 분류 방법 및 기준. 현대 시장에서 흔히 볼 수 있는 다양한 의약품에 대한 평가. 상품 유통 조직의 원칙. 공급업체 선정을 위한 제도적 기준.

초록, 2014년 6월 13일에 추가됨

Lviv 지역의 지역 의약품 공급 시스템 분석. 약물 보유량이 충분하지 않습니다. 의약품의 국내 생산을 위해 의약품 및 활성 의약품 성분의 수입에 대한 완전한 의존도.

기사, 2017년 9월 11일에 추가됨

수입 대체는 국가 경제 정책의 요소 중 하나이며, 이를 효과적으로 이행하면 수입을 줄이면서 외화를 자유롭게 할 수 있습니다. 글로벌 제약 시장 발전의 주요 추세의 특징.

논문, 2017년 6월 20일에 추가됨

제약산업의 발전을 관리하는데 있어 국가의 역할. 의약품 유통 분야의 국가 규제의 개념, 법적 측면 및 구조, 규제 및 경제적 방법 적용에 대한 국제 경험.

과정 작업, 2012년 4월 8일에 추가됨

독점적 경쟁시장의 징후와 특징. 독점 경쟁 시장에서 균형을 확립하기 위한 메커니즘 결정. 마약 시장에서의 경쟁. 판매자와 구매자의 비용에 대한 광고의 영향.

진정 작용이 있는 약물 시장에 대한 마케팅 연구가 수행되었습니다. 함량분석 결과, 러시아 의약품시장에는 진정제 일반의약품 96종이 등록된 것으로 나타났다. 진정제의 원산지, 원산지, 방출 형태에 따른 구조가 연구되었습니다. 진정제 종류의 완전성 계수를 계산하고 지역 의약품 시장의 주요 공급 업체를 식별했습니다. 진정제의 평균 가격이 결정되었습니다. 일반진정제의 주요 경쟁력 요인이 확립되었다.

약물

일반의약품

제약 시장

내용 분석

진정 효과

범위

1. 자조 및 자가 예방 시스템에 따른 일반 의약품 조제 / L.V. Moshkova [및 기타]. - M .: MCREF, 2001. - 314 페이지.

2. Golubkov E.P. 마케팅 조사: 이론, 방법론, 실습. - 2판. -M .: Finpress. - 2000. - 464p.

3. 데미도프 N.V. 일반 의약품: 러시아 제약 시장의 폭풍우가 몰아치는 자유의 뼈대 // New Pharmacy. 효과적인 관리. - 2011. - 1위. -P.35-40.

4.Dremova N.B. 의약품의 마케팅 위치 연구에 대한 통합 접근 방식 / N.B. Dremova, A.M. 니콜라엔코, I.I. 완벽해요 // 새로운 약국. 효과적인 관리. - 2009. - 8호. -P.47-51.

5.Dremova, N.B. 약국에서의 마케팅: 단계별. 실용 가이드 / N.B. Dremova. -M .: MCFR, 2008. - 198p.

6. Mnushko Z.I. 진정제에 대한 소비자 태도 평가 // 약사. - 2005. - 23호. -14-16 페이지.

7. 모로키나 S.A. 진정제의 진정효과에 관한 연구 / S.A. 모로키나, R.N. Alyautdin, A.A. Sorokina // 약국. - 2010. - 6호. - 39-41 페이지.

8. 네도고보로바 K.V. 수면제와 진정제. 약국 판매 모니터링 // 신규 약국. 효과적인 관리. - 2009. - 10호. - 12~13쪽.

9. 러시아 연방의 의약품 유통 규제에 대한 규제 및 법적 측면 / A.N. Mironov [등] // 약국. - 2011. - 3호. - 3-5페이지.

10.제약 마케팅. 원리, 환경, 실습 / M.S. 스미스 [외.]. -M .: Literra, 2005. - 383p.

러시아의 현대 의약품 시장은 제품 범위가 꾸준히 증가하는 것이 특징입니다. 지난 10년 동안 모든 주요 의료 및 의약품 그룹의 범위가 크게 확장, 보충 및 심화되었습니다. 이러한 경향은 특히 의약품(MP)에서 두드러집니다. 제품 범위의 증가는 주로 외국 및 국내 제조업체의 제네릭 등 다수의 복제 약물이 러시아 제약 시장에 등록되었기 때문입니다. 이는 다양한 병리학적 상태의 약물요법에 대한 현대적인 접근 방식, 질병 경과의 개별 특성 및 최종 소비자의 소비자 선호도를 고려하여 필요한 약물을 선택할 가능성을 크게 높였습니다.

대중과 의료 기관에 의약품 공급을 조직하는 제약 종사자들에게 시급한 문제는 소비자의 요구를 충족하고 제약 조직의 시장 지위를 강화하는 데 도움이 되는 합리적인 구색 정책을 수립하는 것입니다.

이를 위해 의사의 처방 없이 약국에서 조제되는 진정제의 지역 시장에 대한 조사를 실시했다. 연구 대상은 남부(볼고그라드 및 로스토프나도누 도시) 및 북부 코카서스(백인 광천수(KMV) 도시: Essentuki, Zheleznovodsk, Kislovodsk, Pyatigorsk) 연방 지구의 79개 약국 조직이었습니다.

진정제 일반 의약품(OTC)의 마케팅 조사 블록에서는 의약품의 범위, 소비자 속성 및 경쟁력에 대한 연구가 주요 초점이었습니다. 기존에는 문서(특수문헌, 가격표, 청구서, 청구서 등) 정량분석의 정형화된 방법인 내용분석을 이용하여 진정제 BRO의 범위를 분석하였다.

분석에 따르면 러시아의 일반 진정제 의약품 시장은 96개 품목으로 구성되어 있으며, 그 중 57개 품목(59.4 %)은 국내 생산이고; 수입품은 39개(40.6 %)이다(표 1).

표의 데이터에서 다음과 같습니다. 1, 일반의약품 진정제 시장은 제조국 12개국의 제품으로 대표된다. 러시아에서 이 그룹의 약물 공급 분야 선두주자는 러시아 연방 - 59.4 %, 독일 - 17.7 %, 슬로베니아 - 7.3 %입니다.

표 1. 러시아 의약품 시장의 제조국별 진정제 수량 구조

|

생산 국가 |

약물의 수 |

|

|

약물의 수, 단위 |

비중, % |

|

|

독일 |

||

|

슬로베니아 |

||

|

스위스 |

||

진정제 BRO의 96개 이름 중 10개는 합성 기원이고, 71개는 식물 기원이고, 15개는 동종요법 약물이라는 점에 유의해야 합니다(표 2).

진정효과가 있는 약물 중 쥐오줌풀을 함유한 생약제제가 29품목(30.2 %)으로 가장 많은 비중을 차지하고 있다.

진정제 BRO는 다양한 투여 형태로 제공됩니다. 진정제의 여러 상품명은 2-3가지 유형의 제형으로 동시에 생산됩니다. 전체 명명법에서 가장 큰 비중을 차지하는 것은 고형제 형태입니다: 정제(90.6 %), 당의정, 분말(33.3 %), 점적제(26.0 %) 및 내복용 용액(14.6 %)이 그 뒤를 따릅니다.

러시아의 일반의약품 진정제 제조업체로는 Moscow Pharmaceutical Factory, Tver Pharmaceutical Factory, YuKOlab, Borisov Medical Industry Plant 및 ICN이 있으며, 이들은 상당히 저렴한 비용으로 약초 제제를 생산하여 일반 고객의 관심을 끌고 있습니다.

표 2. 일반 진정제의 정량적 특성

|

일반의약품 진정제 |

국내생산 |

해외생산 |

||||

|

품목수, 단위 |

이기다 무게, % |

품목수, 단위 |

이기다 무게, % |

품목수, 단위 |

이기다 무게, % |

|

|

인조 |

||||||

|

채소 |

||||||

|

동종요법 |

||||||

진정제 시장의 작은 부분은 동종요법 의약품이 차지하고 있습니다. 최근 몇 년 동안 빠른 치료 효과를 얻을 수 있는 실험실에서 개발된 복합체의 생성으로 인해 동종요법 의약품(HP) 사용 가능성이 증가했습니다.

GP의 주요 생산국은 러시아로, 국내 의약품 시장에 출시된 동종요법 의약품의 60%를 생산하고 있다. 독일은 진정제 GP 생산 부문에서 2위를 차지하고 있으며 동종요법 의약품의 20%를 러시아에 공급하고 있습니다.

Stavropol Territory의 지역 제약 시장에 있는 일반 진정제의 범위는 러시아에 공식적으로 등록된 이 약물 그룹 목록보다 훨씬 적습니다. 제품 범위 또는 완성도는 품질이 소비자 요구 만족의 완전성을 결정하기 때문에 사회 경제적으로 매우 중요합니다. 좁은 구색은 각 소비자의 개별 요구 사항을 충족하는 과정을 방해하는 요소 중 하나일 수 있습니다. 최적의 구색을 결정하는 것은 각 약국 조직의 경제 활동에서 핵심 포인트이며 이를 통해 최대의 경제적 효율성을 보장할 수 있습니다. 분류의 마케팅 특성에 대해 완전성 계수가 계산되었습니다. 이는 진정 효과가 있고 의약품 시장에서 사용 가능한 의약품의 분류 항목 수(실제 완전성)와 러시아에 등록된 의약품 수의 비율로 계산됩니다. 진정 효과가 있습니다 (기본 완전성):

진정제 BRO의 염기수는 96품목입니다.

완전성 계수의 가장 높은 값은 KMV 약국에서 0.849 또는 84.9 %로 관찰되었으며, 볼고그라드 약국의 완전성 계수는 0.642 또는 64.2 %로 로스토프온시 약국에서 가장 낮은 완전성 계수가 관찰되었습니다. 돈 - 0.509 또는 50.9 %. 계산된 계수는 백인 광천수 도시의 약국에만 충분한 양의 진정제 일반 의약품이 있음을 보여줍니다.

남부 및 북부 코카서스 연방 지구 구성 기관에 진정제를 공급하는 주요 공급업체는 Protek CJSC, SIA International CJSC, Donskoy Hospital LLC, Apteka-Holding CJSC, Pharma-Sfera LLC, Armavir Pharmacy Base입니다.

진정제 약국 내 일반의약품 소매가격을 분석한 결과, 동일 품목에서도 가격차이가 많이 나는 것으로 나타났다(표 3).

처방전없이 구입할 수있는 진정제의 전체 범위를 그룹으로 나누면 47.4 %, 즉 거의 절반이 최대 50 루블의 비용이 드는 것으로 나타났습니다. 21.1% - 51~100 루블; 17.5 % - 101 ~ 200 루블. 그리고 201 이상 문지름. - 14.0 %. 이를 통해 저소득층 소비자는 약국에서 진정제를 자유롭게 구입할 수 있습니다.

수입 유사품은 보다 기술적으로 진보된 생산 공정뿐만 아니라 보다 편리한 제형(예: 캡슐, 발포정) 및 높은 생체 이용률로 인해 원료의약품의 품질이 더 높다는 점에서 구별됩니다.

일반의약품 진정제의 범위는 단일성분제(21품목 - 21.9 %)와 복합제(75품목 - 78.1 %)를 모두 포함한다.

마케팅 분석을 바탕으로 우리는 진정제 일반 의약품의 다양한 매크로 윤곽을 구축했습니다(그림).

표 3.코카시안 미네랄니예 보디(Caucasian Mineralnye Vody), 로스토프나도누(Rostov-on-Don) 및 볼고그라드(Volgograd) 도시의 개별 일반 진정제 평균 가격

|

약품명 |

평균 가격, 문지름. |

||

|

로스토프나도누 |

볼고그라드 |

||

|

아도니스-브로민. 테이블 |

|||

|

발레리안 엑스트라, 탭. |

|||

|

발리오디크라멘, 방울 |

|||

|

발로코딘, 방울 |

|||

|

도펠헤르츠 멜리사 |

|||

|

젤레닌 방울 |

|||

|

Novo-Passit, 솔루션 |

|||

|

Novo-Passit, 탭. |

|||

|

노타, 드랍스 |

|||

|

페르센, 탭. |

|||

|

페르센포르테, 드랍스 |

|||

|

익모초 팅크 |

|||

그림에 따르면 러시아 의약품 시장은 주로 국내에서 생산된 진정제를 포함하고 있습니다(59.4 %). 혼합 구성 - 78.1%, 식물 유래 - 73.9%, 발레리안 오피시날리스 함유 성분 포함 - 30.2%; 고체 투여 형태 - 33.3 % , 태블릿 포함 - 90.6 %. 결과적으로, 국내 제약 시장은 소비자의 목표 부문에 상당한 범위의 진정제 일반 의약품을 제공합니다.

제품의 경쟁력을 고려하여 합리적으로 구성된 구색이 소비자 요구를 충족시키는 품질을 결정한다는 점에 유의해야 합니다. 경쟁력 요소에는 제품(의약품)의 품질과 수요 준수가 포함됩니다. 가격; 디자인 및 판촉 활동; 제품 판촉 및 고객 서비스 형태.

진정제 일반 의약품에 대한 러시아 제약 시장의 다양한 거시적 개요

의약품의 경우 가장 중요한 경쟁력 요소는 다음과 같습니다.

약물의 치료 효과 및 안전성(부작용 없음, 치료의 부작용 없음)

비용지표(가격)

제형, 용량, 포장의 합리성

제품으로서의 의약품에는 여러 가지 특징이 있습니다. 이러한 특징 중 하나는 구매자 자신과 의사 모두에 대한 수요가 형성된다는 것입니다. 따라서 경쟁력의 주요 지표에 대한 평가는 의사와 소비자 모두를 대상으로 한 설문 조사 형식으로 수행되어야합니다.

의약품의 경쟁력을 평가할 때, 동일한 활성 성분을 함유한 의약품이 서로 다른 제조사에서 출시되었는지 여부를 고려할 필요가 있습니다. 이를 위해서는 약물의 치료 효과, 부작용의 심각도, 방출 형태, 복용량, 투여 방법 등에 대한 비교 분석과 같은 지표에 따라 선호도에 대한 마케팅 분석을 수행하는 것이 좋습니다.

따라서 의약품 경쟁력에 대한 개별 지표를 분석하면 최고의 소비자 및 최저 비용 특성 (동일한 소비자, 즉 품질 특성)을 갖는 제품 구색을 식별하고 최적의 진정제 구색을 형성하는 것이 가능합니다. 약국 조직의 BRO는 고객의 요구를 가장 완벽하게 충족시킵니다.

검토자:

Molchanov G.I., 약학 박사, 퍄티고르스크에 있는 러시아 국영 무역 경제 대학교 퍄티고르스크 분과 경제 경영학과 교수;

Bat N.M., 약학 박사, 크라스노다르의 "러시아 보건 및 사회 개발부 산하 쿠반 주립 의과대학" 고등 전문 교육 국립 교육 기관 약학과 교수.

해당 작품은 2011년 9월 5일 편집자에게 접수되었습니다.

참고문헌 링크

Andreeva N.A., Ivchenko O.G., Kabakova T.I. 진정제 시장의 마케팅 분석 // 기초 연구. – 2011. – 10-3호. – 페이지 604-607;URL: http://fundamental-research.ru/ru/article/view?id=28926 (접속 날짜: 2020년 1월 28일). 출판사 "자연 과학 아카데미"에서 발행하는 잡지에 주목합니다.

Statista에 따르면 2016년 전 세계 제약 산업의 가치는 1조 달러에 달했습니다. 미국 제약회사인 화이자(Pfizer)와 존슨앤드존슨(Johnson & Johnson), 그리고 스위스 회사인 로슈(Roche)는 선진적이고 부유한 업계 리더로 인정받고 있습니다. 가장 성공적인 것은 화이자(Pfizer)의 리리카(Lyrica)였습니다. 신경과에서 사용되는 항경련제입니다.

글로벌 기업은 안전하게 과점적이라고 할 수 있습니다. 개발 추세는 연간 수입이 30억 달러 이상인 소수의 대형 플레이어에 의해서만 결정됩니다. 이러한 대규모 제약 회사는 Big Farma 카르텔로 통합됩니다. 이들 회사는 과학 연구에 매년 5억 달러 이상을 지출하여 의약품 시장을 적극적으로 보충합니다.

의약품 시장 분석

통계 정보에 따르면 2104년까지 의약품을 가장 많이 소비한 국가는 미국으로 생산량의 26%를 소비했고, 일본은 각각 13%, 독일은 12%를 차지했습니다. 이 세 나라만 해도 전 세계에서 생산되는 의약품의 절반 이상을 사용했습니다.

2014년에는 중국이 미국에 이어 2위를 차지했습니다. 예측에 따르면 일본, 독일 및 기타 선진국은 여전히 의약품을 가장 적극적으로 소비하는 상위 10개국에 속하지만 점점 더 많은 의약품이 개발도상국으로 재분배될 것으로 예상됩니다. 이는 시민의 건강 관리를 강화하려는 국가의 정책 때문입니다. 예 - 중국, 한국, 브라질, 인도.

그러나 통계학자들이 지적했듯이 유럽의 연금 수급자 수가 지속적으로 증가하고 있으므로 EU 국가에서 의약품에 대한 수익이 꾸준히 증가할 것입니다. 특히 신경학, 종양학 분야, 항궤양제, 자가면역 약물에 사용되는 물질은 유럽 국가에서 활발히 판매되고 있습니다.

통계를 고려할 때 전통적으로 제약 산업에서 "의학"이라는 개념은 증상 완화, 치료, 신체 유지 및 질병 예방에 사용되는 모든 단위를 의미한다는 점을 기억해야 합니다. 따라서 반창고도 이 범주에 속합니다.

러시아 마약 시장

지난 10년 동안 러시아 제품의 종류는 급속도로 증가했습니다. DSM 그룹이 제공한 데이터에 따르면 2016년 그 규모는 1조 3,440억 루블에 달했습니다. 동시에 러시아에서 판매되는 의약품의 57.4%는 국내산입니다. 그들의 인기는 주로 일반 소비자에게 적합한 가격 때문입니다.

2010년까지 러시아 의약품 시장은 90%가 수입 중심이었습니다. 2009년 국내 의약품 개발을 목표로 하는 목표 프로그램이 채택되면서 상황은 극적으로 바뀌었다. 그 목표는 업계에 혁신을 도입하고 수입 유사품보다 품질이 결코 열등하지 않은 국내 제품을 생산하는 것이었습니다.

처방 여부

전 세계에서 생산되는 의약품은 처방전, 일반의약품, 제네릭의 세 가지 그룹으로 나눌 수 있습니다. 현재까지 매출은 일반의약품이 선두를 달리고 있다. 그러나 지난 5년 동안 의약품 시장에서는 제네릭 판매가 크게 증가했습니다. 전문가들은 2020년에 이 범주의 물질이 판매된 전체 제품의 88.7%를 차지할 것으로 예상합니다.

전 세계에서 생산되는 의약품은 처방전, 일반의약품, 제네릭의 세 가지 그룹으로 나눌 수 있습니다. 현재까지 매출은 일반의약품이 선두를 달리고 있다. 그러나 지난 5년 동안 의약품 시장에서는 제네릭 판매가 크게 증가했습니다. 전문가들은 2020년에 이 범주의 물질이 판매된 전체 제품의 88.7%를 차지할 것으로 예상합니다.

오리지널 의약품과 제네릭 의약품에 대한 이러한 상황은 많은 일반 처방약과 일반의약품에 대한 허가가 향후 몇 년 내에 만료된다는 사실에 기인합니다. 의약품 시장에서 제네릭이 그 자리를 차지할 것으로 예상되며, 현재 통계에 비해 예상 매출 성장률은 52.3%입니다.

제약 산업의 미래는 어떻게 될까요?

오늘날 의약품과 의약품 시장은 IT기술, 생명공학의 발전과 밀접하게 연관되어 있습니다. 이미 물질 생산 및 판매와 관련된 추세는 다음과 같습니다.

오늘날 의약품과 의약품 시장은 IT기술, 생명공학의 발전과 밀접하게 연관되어 있습니다. 이미 물질 생산 및 판매와 관련된 추세는 다음과 같습니다.

항히스타민제 시장의 마케팅 분석

소개

항히스타민제 마케팅 판매

주제: "항히스타민제 시장의 마케팅 분석"

논문 연구의 관련성

알레르기는 세계적인 공중 보건 문제입니다. 전문가에 따르면 현재 세계 인구의 40%가 하나 이상의 알레르기 질환을 앓고 있습니다. 불행하게도 러시아도 예외는 아니며 항알레르기제 시장은 계속해서 성장하고 있습니다.

알레르기 질환의 유병률이 증가하는 데에는 여러 가지 이유가 있습니다. 첫째, 전염병 상황의 악화로 인해 인간이 병원체의 강한 알레르겐과 접촉하게 되었고, 이는 주로 약한 환경 알레르겐에 대한 반응을 경쟁적으로 억제했습니다. 둘째, 다양한 백신, 혈청 및 기타 항원성 물질의 광범위한 사용으로 인해 신체 감작 사례가 증가합니다. 셋째, 자연에서 발견되지 않는 화학 물질을 포함하여 많은 새로운 화학 물질의 출현으로 인해 알레르기 반응의 형태로 신체의 부적절한 반응이 발생할 수도 있습니다. 이러한 물질에는 사용이 통제되지 않을 뿐만 아니라 신체의 반응성에 변화를 일으키는 약물도 포함됩니다. 당연히 많은 자연적 요인(꽃가루, 먼지, 식품, 감염원 등)도 알레르기 유발 물질로서의 중요성을 유지합니다.

위의 모든 요인이 결합되면 이환율이 급격히 증가하고 장애 및 사망률이 증가하며 알레르기 질환 치료 및 예방에 상당한 경제적 비용이 발생합니다. 그렇기 때문에 산업 발전과 도시화가 높은 국가에서 알레르기 질환은 심각한 사회적, 의학적 문제가 되고 있습니다.

항히스타민제는 성인과 어린이 모두에서 알레르기 질환의 수가 크게 증가함에 따라 널리 사용되는 약물 그룹 중 하나입니다.

항히스타민제에 대한 수요는 어느 정도 계절적이며 봄과 여름에 증가합니다. 이 약물 그룹의 소비 구조는 주로 알레르기 질환 자체의 특이성 (원인에 대한 약물 치료 영향 불가능)과 거의 모든 항히스타민제가 처방약입니다.

이를 바탕으로 항히스타민제 시장 개척을 목표로 하고 있다.

목표는 항히스타민제 시장이다.

연구 주제는 항히스타민제입니다.

다양한 항히스타민제 살펴보기

항히스타민제 소비 시장 조사

항히스타민제 판매수준 분석

가장 인기 있는 항히스타민제를 확인하세요

제1장 연구의 이론적 기초

1.1 항히스타민제의 역사

이 약물의 탄생 역사는 Dale Hallett이 알레르기 질환의 주요 매개체 중 하나인 히스타민을 발견한 1910년에 시작되었습니다. 비만세포와 호염기구에 의해 분비됩니다. 히스타민은 두드러기, 혈관부종, 알레르기성 비염 및 아나필락시스의 거의 모든 증상의 발생에 관여하는 것으로 나타났습니다. 최초의 항히스타민제는 1937년 파리의 파스퇴르 연구소에서 근무하던 프랑스 과학자 A. Staub와 D. Bouvet에 의해 합성되었습니다. 과학자들은 이러한 화합물이 동물의 아나필락시스 심각성을 감소시키는 것으로 나타났습니다. 그러나 이들 화합물을 환자에게 사용하는 것은 높은 독성으로 인해 불가능한 것으로 밝혀졌습니다. 20세기 40년대 초, 프랑스의 유명한 과학자 H. Halpern이 펜벤자민(antergan)을 임상에 도입한 후, 1세대 AP에 속하는 피릴라민(neo-antergan)을 도입했습니다. 80년대에는 2세대 AP가 합성됐다. 현재 이 종류의 화합물 중 40개 이상의 대표자가 알려져 있습니다. 지난 몇 년 동안 3세대 AP의 존재가 논의되었습니다. 그들은 이러한 약물에 현대 항히스타민제의 대사산물과 입체이성질체를 포함시키려고 했습니다. 항히스타민제는 유리 히스타민의 작용을 억제하는 물질입니다. 알레르기 항원이 체내에 들어오면 히스타민은 신체 면역 체계의 일부인 결합 조직 비만 세포에서 방출됩니다. 특정 수용체와 상호 작용하기 시작하여 가려움증, 부기, 발진 및 기타 알레르기 증상을 유발합니다. 항히스타민제는 이러한 수용체를 차단하는 역할을 합니다. 이 약물에는 3세대가 있습니다.

1.2 알레르기

알레르기는 지구상에서 가장 흔한 질병 중 하나입니다. 통계에 따르면 오늘날 지구상의 주민 5분의 1이 이 질병으로 고통 받고 있습니다. 알레르기 질환은 매우 흔하며 세계보건기구(WHO)에 따르면 세계 인구의 약 40%에 영향을 미칩니다. 생물학적 물질과 인공 물질 등 다양한 물질이 알레르기 유발 물질로 작용할 수 있습니다.

지난 10년 동안 항알레르기제 소비가 크게 증가했음에도 불구하고 알레르기 질환과 천식의 유병률은 증가하고 있습니다.

알레르기는 건강한 사람에게 눈에 띄는 반응을 일으키지 않는 (비슷한 양의) 다양한 물질(알레르겐)에 대한 민감도가 증가하는 것입니다.

16세기 중반 영국의 주교 중 한 명이 중병에 걸렸습니다. 이탈리아에서 그를 초대한 의사 Geralomo Cardano(1501-1576)는 주교가 기관지 천식을 앓고 있다고 판단했습니다. 엄격한 식이요법과 운동이 치료법으로 처방되었습니다. 그러나 또한 의사는 주교가 잤던 깃털 침대를 천 침구로 교체 할 것을 강력히 권장했습니다. 환자가 회복되었습니다! 그것은 르네상스 의사의 훌륭한 추측이었습니다. 우리는 수백만 명의 사람들이 깃털 침대에서 자고 있으며 이것이 그들의 건강에 어떤 영향도 미치지 않는다는 것을 알고 있습니다. 그러나 어떤 사람들에게는 애완동물의 솜털이나 털이 신체에 비정상적인 반응을 일으키는데 이를 알레르기라고 합니다.

"알레르기"라는 용어는 1906년 비엔나 소아과 의사인 클레멘스 폰 피르케(Clemens von Pirquet)에 의해 만들어졌습니다. 그는 일부 환자에서 관찰된 증상이 먼지, 꽃가루 또는 특정 유형의 물질과 같은 환경의 특정 물질(알레르겐)에 의해 발생할 수 있음을 발견했습니다. 음식.

지난 수십 년 동안 실시된 임상 및 역학 연구에 따르면 우리나라의 다양한 지역에서 알레르기 질환(AD)의 유병률이 15~35%로 높습니다.

유전적 요인은 AD 발병에 중요한 역할을 합니다. 그들은 헌법적 특성, 인종 및 성별뿐만 아니라 장기 및 조직의 생리학의 개별 특성과 알레르기 항원에 대한 면역 반응의 형성을 결정합니다. 그러나 이렇게 짧은 기간(수십년)에 심각한 유전적 돌연변이가 발생하여 AD 발병률의 높은 증가율을 설명한다고 가정하기는 어렵습니다. 그렇기 때문에 모든 연구가 어느 정도 알레르기 전염병과 관련될 수 있는 환경 요인을 연구하는 것을 목표로 했습니다. AD에 대한 유전적 소인의 구현에 기여하는 다수의 외인성 요인이 있습니다. AD 유병률 증가의 증가는 배기 가스 및 산업 폐기물로 인한 대기 오염과 관련된 대도시의 환경 문제에 영향을 받습니다. 수많은 약리학적 제제와 그 가용성; 대도시에서 더 일반적인 식습관 및 패턴의 변화; 스트레스 부하 증가; 감염성 염증, 심혈관, 내분비 및 기타 질병의 수가 증가합니다.

발생률의 증가 추세는 모든 알레르기 병리의 특징입니다. 그러나 임상 발현의 유병률이나 심각도 측면에서 1위를 차지하고 치료에 많은 재정적 비용이 소요되는 AD가 많이 있습니다.

기관지 천식(BA)은 가장 흔한 만성 질환 중 하나입니다. 전 세계적으로 약 3억 명이 천식을 앓고 있으며(GINA, 2006), 유병률은 1~18%로 다양합니다. 지난 20년 동안 산업화된 국가에서 어린이와 청소년의 천식 유병률은 3~4배 증가했으며 0~30%입니다. 러시아에서는 천식이 가장 흔한 AD입니다(천식 발병률은 2.6~20%로 다양함). 역학 연구에 따르면 러시아에는 약 700만 명의 천식 환자가 있으며 그 중 등록된 환자는 140만 명에 불과합니다.

알레르기성 비염(AR)도 널리 퍼져 있으며, 종종 BA 발병을 동반하거나 선행합니다. AR의 증상은 천식 환자의 88%에서 관찰됩니다. 전 세계 인구의 약 10~25%가 AR로 고통 받고 있습니다. 러시아의 AR 발병률은 12.7~24%에 이릅니다. AR의 가장 높은 유병률은 환경적으로 불리한 지역에서 관찰되었습니다(화학적 또는 방사선 요인에 노출된 인구에서 AR은 알레르기병리학 구조의 50% 이상을 차지함). AR과 결막염(비결막염)이 결합된 경우의 비율이 높습니다.

약물 알레르기(DA)는 가장 복잡하고 심각한 알레르기 증상 중 하나입니다. 국내외 연구에 따르면 LA의 유병률은 1~30%이다. 주립 과학 센터 "러시아 연방 의료 및 생물학 기관의 면역학 연구소"에 따르면 외래 환자의 모든 알레르기 병리학 구조에서 LA는 5% 이상입니다. 가장 흔히 이는 항균제, 비스테로이드성 항염증제, 비마약성 진통제에 대한 반응입니다. LA에서의 치명적인 결과는 주로 아나필락시스 쇼크(AS) 및 라이엘 증후군과 같은 심각한 상태의 발병과 관련이 있습니다. 라텍스에 대한 알레르기 반응은 매우 드물지만 의료 종사자 사이에서 유병률은 5~22%입니다. AD 치료의 일반 원칙은 표 1.1에 나와 있습니다.

표 1.1 알레르기 치료의 일반 원칙

노출 수준 치료 방법 알레르기 항원과의 접촉 알레르기 항원과의 접촉 제거(예: 애완동물과의 접촉을 중단하고 가정 및 표피 알레르기에 대한 저자극성 생활 방식 조성, 음식 알레르기에 대한 제거 식단, 원인이 되는 알레르기 항원과의 직업적 접촉 제거 등) ) 병원성 면역 반응 알레르기 특이 면역요법(특정 감작), 면역억제 치료, 면역조절 치료 알레르기 매개체 방출 억제 비만세포막 안정제 알레르기 염증 억제 글루코코르티코이드 수용체에 대한 효과 H 차단제 1-히스타민 수용체 항히스타민제(진정제 및 비진정제) 류코트리엔 수용체 길항제 류코트리엔 길항제, 리폭시게나제 억제제 환부 기관 수준의 특정 치료 기관지 확장제, 분비물 용해제, 피부 치료, 피부 및 점막의 손상된 장벽 기능 회복 등 정신병자 -정서적 영역 심리치료, 항우울제, 정신신체적 추천 알레르기 치료를 위한 약물의 가장 일반적인 투여 형태: 정제, 시럽, 내복용 용액, 비경구 투여용 용액, 외용 투여 형태: 연고, 젤. 이러한 약물 중 약국 구색의 상당 부분은 항히스타민 제가 차지합니다. 여러세대가 있어요 1- 차단제. 각 세대마다 부작용의 수와 강도가 감소하고 작용 기간이 늘어납니다. 3세대 약물은 2세대 약물의 활성 대사산물입니다. 3 항히스타민제의 분류 항히스타민제에는 여러 가지 분류가 있지만 일반적으로 인정되는 분류는 없습니다. 가장 널리 알려진 분류 중 하나에 따르면, 항히스타민제는 생성 시기에 따라 1세대 약물과 2세대 약물로 구분됩니다. 1세대 약물은 비진정성 2세대 약물과 달리 일반적으로 진정제(우세한 부작용을 기준으로 함)라고도 합니다. 현재 3세대를 구별하는 것이 일반적입니다. 여기에는 근본적으로 새로운 약물, 즉 가장 높은 항히스타민 활성 외에도 2세대 약물의 특징인 진정 효과와 심장 독성 효과가 없는 활성 대사 산물이 포함됩니다(표 참조). 1.2). 또한 항히스타민제는 화학 구조(X-결합에 따라 다름)에 따라 여러 그룹(에탄올아민, 에틸렌디아민, 알킬아민, 알파카르볼린 유도체, 퀴누클리딘, 페노티아진, 피페라진 및 피페리딘)으로 나뉩니다. 1세대 항히스타민제(진정제). 이들 모두는 지방에 잘 용해되며 H1-히스타민 외에도 콜린성, 무스카린성 및 세로토닌 수용체를 차단합니다. 경쟁적 차단제로서 이들은 H1 수용체에 가역적으로 결합하므로 상당히 높은 용량을 사용해야 합니다. 이들 약물은 모두 신속하게(보통 15~30분 내) 알레르기 증상을 완화하지만, 대부분 진정 효과가 뚜렷하고 권장 복용량에서 원치 않는 반응을 일으킬 수 있을 뿐만 아니라 다른 약물과 상호작용할 수도 있습니다. 다음과 같은 약리학적 특성이 가장 특징적입니다. · 진정 효과는 지질에 쉽게 용해되는 대부분의 1세대 항히스타민제가 혈액뇌관문을 잘 통과하여 뇌의 H1 수용체에 결합한다는 사실에 의해 결정됩니다. 아마도 진정 효과는 중추 세로토닌과 아세틸콜린 수용체를 차단하는 것으로 구성되어 있을 것입니다. 1세대 진정 효과의 발현 정도는 약물에 따라, 환자마다 중등도에서 중증까지 다양하며, 알코올 및 향정신성 약물과 병용할 경우 증가합니다. 그 중 일부는 수면제(독실라민)로 사용됩니다. 드물게 진정 대신 정신운동 동요가 발생합니다(어린이의 경우 중간 정도의 치료 용량에서, 성인의 경우 높은 독성 용량에서 더 자주 발생함). 진정 효과 때문에 주의가 필요한 작업을 수행하는 동안에는 대부분의 약물을 사용해서는 안 됩니다. · 하이드록시진의 항불안 효과 특징은 중추 신경계의 피질하 영역의 특정 영역에서의 활동 억제로 인한 것일 수 있습니다. · 약물의 항콜린성 특성과 관련된 아트로핀 유사 반응은 에탄올아민과 에틸렌디아민에서 가장 일반적입니다. 구강 건조 및 비인두, 요폐, 변비, 빈맥 및 시각 장애로 나타납니다. 이러한 특성은 비알레르기성 비염에 대해 논의 중인 약물의 효과를 보장합니다. 동시에 기관지 천식의 폐색을 증가시키고(객담 점도 증가로 인해) 녹내장의 악화를 일으키며 전립선 선종 등의 방광 출구 폐색을 유발할 수 있습니다. · 구토 방지 및 멀미 방지 효과는 또한 약물의 중추 항콜린 효과와 관련이 있을 가능성이 높습니다. 일부 항히스타민제(디펜히드라민, 프로메타진, 사이클리진, 메클리진)는 전정 수용체의 자극을 감소시키고 미로의 기능을 억제하므로 운동 장애에 사용할 수 있습니다. · 다수의 H1-히스타민 차단제는 아세틸콜린 효과의 중추 억제로 인해 파킨슨증의 증상을 감소시킵니다. · 진해 효과는 디펜히드라민의 가장 특징적인 것으로 수질의 기침 중추에 대한 직접적인 효과를 통해 실현됩니다. · 주로 시프로헵타딘의 특징인 항세로토닌 효과에 따라 편두통에 대한 사용이 결정됩니다. · α1- 특히 페노티아진 항히스타민제에 내재된 말초 혈관 확장의 차단 효과는 민감한 개인의 혈압을 일시적으로 감소시킬 수 있습니다. · 국소 마취제(코카인 유사) 효과는 대부분의 항히스타민제의 특징입니다(나트륨 이온에 대한 막 투과성 감소로 인해 발생). 디펜히드라민과 프로메타진은 노보카인보다 더 강력한 국소 마취제입니다. 동시에, 그들은 불응기의 연장과 심실성 빈맥의 발생으로 나타나는 전신성 퀴니딘 유사 효과를 나타냅니다. · 빈속성 장애(Tachyphylaxis): 장기간 사용 시 항히스타민제 활성이 감소하므로 2~3주마다 약물을 교체해야 합니다. · 1세대 항히스타민제는 작용 시간이 짧고 임상 효과가 비교적 빨리 나타난다는 점에서 2세대 항히스타민제와 다르다는 점에 유의해야 합니다. 이들 중 다수는 비경구 형태로 이용 가능합니다. 위의 모든 사항과 저렴한 비용이 오늘날 항히스타민제의 광범위한 사용을 결정합니다. 더욱이, 논의된 많은 특성으로 인해 "오래된" 항히스타민제는 알레르기와 관련되지 않은 특정 병리(편두통, 수면 장애, 추체외로 장애, 불안, 멀미 등)의 치료에서 틈새 시장을 차지할 수 있었습니다. 많은 1세대 항히스타민제는 진정제, 최면제 및 기타 성분으로 감기에 사용되는 복합 약물에 포함되어 있습니다. 가장 일반적으로 사용되는 것은 클로로피라민, 디펜히드라민, 클레마스틴, 사이프로헵타딘, 프로메타진, 펜카롤 및 하이드록시진입니다. 클로로피라민(수프라스틴)은 가장 널리 사용되는 진정 항히스타민제 중 하나입니다. 이는 상당한 항히스타민 활성, 말초 항콜린성 및 중간 정도의 진경제 효과를 가지고 있습니다. 계절성 및 연중 알레르기성 비결막염, Quincke 부종, 두드러기, 아토피성 피부염, 습진, 다양한 병인의 가려움증 치료에 대부분의 경우 효과적입니다. 비경구 형태 - 응급 치료가 필요한 급성 알레르기 질환 치료용. 사용되는 광범위한 치료 용량을 제공합니다. 혈청에 축적되지 않으므로 장기간 사용해도 과다복용을 일으키지 않습니다. 수프라스틴은 효과 발현이 빠르고 지속시간(부작용 포함)이 짧은 것이 특징이다. 이 경우 항알레르기 효과의 지속 시간을 늘리기 위해 클로로피라민을 비진정성 H1 차단제와 병용할 수 있습니다. 수프라스틴은 현재 러시아에서 가장 잘 팔리는 항히스타민제 중 하나입니다. 이는 객관적으로 입증된 고효율, 임상 효과의 제어 가능성, 주사제를 포함한 다양한 제형의 가용성 및 저렴한 비용 때문입니다. 우리나라에서 디펜히드라민으로 가장 잘 알려진 디펜히드라민은 최초의 합성 H1 차단제 중 하나입니다. 항히스타민 활성이 상당히 높으며 알레르기 및 가성 알레르기 반응의 심각성을 감소시킵니다. 상당한 항콜린 효과로 인해 진해, 항구토 효과가 있으며 동시에 점막 건조 및 요폐를 유발합니다. 친유성으로 인해 디펜히드라민은 진정 효과가 뚜렷하며 최면제로 사용될 수 있습니다. 이는 국소 마취 효과가 크므로 노보카인과 리도카인에 불내증이 있는 경우 대안으로 사용되기도 합니다. 디펜히드라민은 비경구용을 포함하여 다양한 투여 형태로 이용 가능하며 이로 인해 응급 치료에 널리 사용됩니다. 그러나 상당한 범위의 부작용, 결과의 예측 불가능성 및 중추 신경계에 미치는 영향으로 인해 이를 사용할 때 더 많은 주의가 필요하며 가능하다면 대체 수단을 사용해야 합니다. 클레마스틴(타베길)은 디펜히드라민과 작용이 유사한 매우 효과적인 항히스타민제입니다. 이는 항콜린 활성이 높지만 혈액뇌관문을 통과하는 정도는 적습니다. 또한 알레르기 및 가성 알레르기 반응의 예방 및 치료를 위해 아나필락시스 쇼크 및 혈관 부종에 대한 추가 치료법으로 사용할 수 있는 주사 형태로도 존재합니다. 그러나 클레마스틴 및 유사한 화학 구조를 가진 기타 항히스타민제에 대한 과민증은 알려져 있습니다. 사이프로헵타딘(페리톨)은 항히스타민제와 함께 상당한 항세로토닌 효과를 나타냅니다. 이와 관련하여 편두통, 덤핑 증후군의 일부 형태, 식욕 증진제 및 다양한 기원의 거식증에 주로 사용됩니다. 찬 두드러기에 선택되는 약물입니다. 프로메타진(피폴펜) - 중추 신경계에 대한 현저한 효과로 인해 메니에르 증후군, 무도병, 뇌염, 해상 및 공기병에서의 구토 방지제로서의 사용이 결정되었습니다. 마취학에서 프로메타진은 마취를 강화하기 위한 용해성 혼합물의 성분으로 사용됩니다. 퀴페나딘(펜카롤) - 디펜히드라민보다 항히스타민 활성이 낮지만 혈액뇌장벽을 통한 침투가 적어 진정 효과의 정도가 더 낮습니다. 또한, 펜카롤은 히스타민 H1 수용체를 차단할 뿐만 아니라 조직 내 히스타민 함량을 감소시킵니다. 다른 진정성 항히스타민제에 내성이 생긴 경우에 사용할 수 있습니다. 하이드록시진(atarax) - 기존 항히스타민 활성에도 불구하고 항알레르기제로 사용되지 않습니다. 항불안제, 진정제, 근육이완제, 항소양제로 사용됩니다. 따라서 H1과 다른 수용체(세로토닌, 중추 및 말초 콜린성 수용체, α-아드레날린성 수용체) 모두에 영향을 미치는 1세대 항히스타민제는 다양한 효과를 가지며, 이에 따라 다양한 조건에서의 사용이 결정됩니다. 그러나 부작용의 심각성으로 인해 알레르기 질환 치료에 있어 1차 선택 약물로 간주될 수는 없습니다. 이러한 사용을 통해 얻은 경험을 통해 2세대 항히스타민제인 단방향 약물의 개발이 가능해졌습니다. 2세대 항히스타민제(비진정제). 이전 세대와 달리 진정 효과와 항콜린 효과는 거의 없지만 H1 수용체에 대한 선택적인 작용으로 구별됩니다. 그러나 이들은 다양한 정도로 심장독성 효과를 나타냅니다. 가장 일반적인 속성은 다음과 같습니다. · 콜린 및 세로토닌 수용체에는 영향을 주지 않고 H1 수용체에 대한 높은 특이성과 높은 친화력을 나타냅니다. · 임상 효과의 빠른 개시 및 작용 지속 시간. 높은 단백질 결합, 약물 및 대사산물의 체내 축적, 느린 제거로 인해 연장이 이루어질 수 있습니다. · 치료 용량으로 약물을 사용할 때 진정 효과가 최소화됩니다. 이는 이러한 약물의 구조적 특징으로 인해 혈액 뇌 장벽의 통과가 약한 것으로 설명됩니다. 특히 민감한 일부 개인은 중간 정도의 졸음을 경험할 수 있으며, 이는 약물을 중단할 이유가 되지 않습니다. · 장기간 사용 시 빈혈 현상이 없습니다. · QT 간격 연장 및 심장 부정맥과 관련된 심장 근육의 칼륨 채널을 차단하는 능력. 항히스타민제를 항진균제(케토코나졸 및 인트라코나졸), 마크로라이드계(에리스로마이신 및 클라리스로마이신), 항우울제(플루옥세틴, 설트랄린 및 파록세틴)와 병용할 때, 자몽 주스를 마실 때, 중증 간 기능 장애가 있는 환자에게서 이러한 부작용의 위험이 증가합니다. 다음은 가장 특징적인 특성을 지닌 2세대 항히스타민제입니다. 테르페나딘은 중추신경계에 대한 억제 효과가 없는 최초의 항히스타민제입니다. 1977년에 이 제품이 탄생한 것은 히스타민 수용체 유형과 기존 H1 차단제의 구조 및 작용 특징에 대한 연구의 결과였으며, 차세대 항히스타민제 개발의 시작을 알렸습니다. 현재 테르페나딘은 QT 간격 연장과 관련된 치명적인 부정맥을 유발하는 능력 증가와 관련하여 점점 더 적게 사용됩니다. Astemizole은 그룹에서 가장 오래 지속되는 약물 중 하나입니다(활성 대사물의 반감기는 최대 20일입니다). 이는 H1 수용체에 대한 비가역적 결합을 특징으로 합니다. 진정 효과가 거의 없으며 알코올과 상호 작용하지 않습니다. Astemizole은 질병 경과에 지연 효과가 있으므로 급성 과정에서의 사용은 부적절하지만 만성 알레르기 질환에서는 정당화될 수 있습니다. 약물이 체내에 축적되는 경향이 있기 때문에 심각한 심장 박동 장애가 발생할 위험이 증가하며 때로는 치명적입니다. 이러한 위험한 부작용으로 인해 미국 및 기타 일부 국가에서는 아스테미졸의 판매가 중단되었습니다. Akrivastine (Semprex)은 항히스타민 활성이 높고 진정 및 항콜린 효과가 최소한으로 나타나는 약물입니다. 약동학의 특징은 대사 수준이 낮고 축적이 부족하다는 것입니다. 아크리바스틴은 빠른 효과 달성과 단기 작용으로 인해 지속적인 항알레르기 치료가 필요하지 않고 유연한 투여 요법을 사용할 수 있는 경우에 선호됩니다. Dimethenden(fenistil)은 1세대 항히스타민제에 가장 가깝지만 진정 효과와 무스카린 효과가 현저히 낮고 항알레르기 활성이 높으며 작용 기간이 더 길다는 점에서 다릅니다. Loratadine(Claritin)은 가장 널리 구매되는 2세대 약물 중 하나이며 이는 이해하기 쉽고 논리적입니다. 말초 H1 수용체에 대한 결합력이 더 크기 때문에 항히스타민 활성이 아스테미졸 및 테르페나딘보다 높습니다. 이 약물은 진정 효과가 없으며 알코올 효과를 강화하지 않습니다. 또한 로라타딘은 실제로 다른 약물과 상호작용하지 않으며 심장독성 효과도 없습니다. 다음 항히스타민제는 국소 약물이며 알레르기의 국소 증상을 완화하기 위한 것입니다. 레보카바스틴(히스티메트)은 히스타민 의존성 알레르기성 결막염을 치료하기 위한 점안약이나 알레르기성 비염용 스프레이로 사용됩니다. 국소적으로 바르면 소량으로 전신 혈류로 들어가며 중추신경계 및 심혈관계에 바람직하지 않은 영향을 미치지 않습니다. 아젤라스틴(알레르고딜)은 알레르기성 비염 및 결막염에 매우 효과적인 치료법입니다. 비강 스프레이와 안약으로 사용되는 아젤라스틴은 사실상 전신 효과가 없습니다. 또 다른 국소 항히스타민제인 바미핀(소벤톨)은 젤 형태로 가려움증, 벌레 물림, 해파리 화상, 동상, 일광화상 및 경미한 열화상을 동반한 알레르기성 피부 병변에 사용하도록 고안되었습니다. 3세대 항히스타민제(대사물질). 이들의 근본적인 차이점은 이전 세대 항히스타민제의 활성 대사산물이라는 것입니다. 주요 특징은 QT 간격에 영향을 미칠 수 없다는 것입니다. 현재 세티리진과 펙소페나딘이라는 두 가지 약물이 있습니다. 세티리진(Zyrtec)은 말초 H1 수용체에 대한 선택성이 높은 길항제입니다. 이는 진정 효과가 훨씬 덜한 하이드록시진의 활성 대사산물입니다. 세티리진은 체내에서 거의 대사되지 않으며, 배설 속도는 신장 기능에 따라 달라집니다. 특징적인 특징은 피부 침투력이 높고 그에 따라 알레르기의 피부 증상을 치료하는 효과가 있다는 것입니다. 실험적으로나 임상에서나 세티리진은 심장에 부정맥 유발 효과를 나타내지 않았으며, 이는 대사 약물의 실제 사용 분야를 미리 결정하고 신약인 펙소페나딘의 생성을 결정했습니다. Fexofenadine (Telfast)은 terfenadine의 활성 대사 산물입니다. 펙소페나딘은 신체에서 변형을 일으키지 않으며 간 및 신장 기능 장애로 인해 동역학이 변하지 않습니다. 약물 상호 작용을 일으키지 않으며 진정 효과가 없으며 정신 운동 활동에 영향을 미치지 않습니다. 이와 관련하여, 이 약물은 더 많은 주의가 필요한 활동을 하는 사람들이 사용하도록 승인되었습니다. QT 값에 대한 펙소페나딘의 효과에 대한 연구는 실험적으로나 임상적으로 고용량 및 장기간 사용시 심근 자극 효과가 전혀 없음을 보여주었습니다. 최대 안전성과 함께 이 약물은 계절성 알레르기 비염 및 만성 특발성 두드러기 치료에서 증상을 완화하는 능력을 보여줍니다. 따라서 약동학적 특징, 안전성 프로필 및 높은 임상 효능으로 인해 펙소페나딘은 현재 가장 유망한 항히스타민제입니다. 따라서 의사의 무기고에는 다양한 특성을 지닌 충분한 수의 항히스타민 제가 있습니다. 알레르기에 대한 증상 완화만 제공한다는 점을 기억해야 합니다. 또한 특정 상황에 따라 다양한 약물과 다양한 형태를 모두 사용할 수 있습니다. 의사가 항히스타민제의 안전성을 기억하는 것도 중요합니다. 표 1.2 3세대 항히스타민제(괄호 안은 상품명) 1세대 2세대 3세대 · 디펜히드라민(디펜히드라민, 베나드릴, 알레르기 진) · 클레마스틴(타베길) · 독실아민(데카프린, 도노르밀) · 디페닐피랄린 · 브로모디펜히드라민 · 디멘하이드리네이트(다에달론, 드라마민) · 클로로피라민(수프라스틴) · 피릴아민 · 안타졸린 · 메피라민 · 브롬페니라민 · 클로로페니라민 · 덱스클로르페니라민 · 페니라민(아빌) · 메브하이드롤린(디아졸린) · 퀴페나딘(펜카롤) · 세퀴페나딘(비카르펜) · 프로메타진(페네르간, 디프라진, 피폴펜) · 트리메프라진(테랄렌) · 옥소메마진 · 알리메마진 · 사이클라진 · 하이드록시진(아타락스) · 메클리진(보닌) · 사이프로헵타딘(페리톨) · 아크리바스틴(셈프렉스) · 아스테미졸(기스마날) · 디메틴덴(페니스틸) · 옥사토마이드(tinset) · 테르페나딘(청장, 히스타딘) · 아젤라스틴(알레르기 딜) · 레보카바스틴(히시메트) · 미졸라스틴 · 로라타딘(클라리틴) · 에피나스틴(병변) · 에바스틴(케스틴) · 바미핀(소벤톨) · 세티리진(지르텍) · 펙소페나딘(텔파스트) · 델로라타딘(에리우스) · 노라스테미졸(sepracor) · 레보세티리진(자이살) · 카라바스틴 얻은 데이터를 바탕으로 1세대 항히스타민제는 가려움증, 발진, 눈꺼풀 부기 등 알레르기 반응의 첫 징후가 나타날 때 응급약으로 사용된다는 결론이 나왔습니다. 알레르기 반응에 대한보다 선택적인 작용을 위해 소위 2 세대 H1 항히스타민 제가 얻어졌습니다. 이 약물은 중추신경계에 거의 영향을 미치지 않으며 진정이나 최면 효과를 일으키지 않으며 낮에도 처방할 수 있습니다. 3세대 항히스타민제(대사물질). 이들의 근본적인 차이점은 이전 세대 항히스타민제의 활성 대사산물이라는 것입니다. H1-항히스타민제를 함유한 복합 약물이 널리 사용되며 알레르기 질환과 감기 또는 독감에 도움이 됩니다. 제 2 장. 연구의 실제 부분 1 연구 기간 동안 러시아 상황 분석 연구군 선정을 위해 화학구조에 따른 항히스타민제의 범위를 분석합니다(ATC 분류에 따름). 절대값과 백분율로 비율을 고려해 보겠습니다(표 2). 표에서 볼 수 있듯이 가장 큰 시장 점유율은보다 효과적인 물질 검색과 관련된 다양한 구조의 항히스타민 제가 차지합니다. 표 2. 구색구조 분석(부품 구성별) 항히스타민제 그룹 품목 수 LSAb 비율, % 아미노알킬 에테르 313.63 치환된 알킬아민 14.55 치환된 에틸렌디아민 14.55 페노티아진 유도체 418.18 피페라진 유도체 313.64 기타 항히스타민제 1045.45 합계 22,100.00 표 2.1. 러시아 제약 시장의 소매 상업 부문에서 항히스타민제 판매 점유율 기준 TOP10 기업, MAT 2015년 4월(RUB), % 등급회사시장점유율매출성장MAT 2015년 4월MAT 2015년 4월/MAT 2014년 4월1NOVARTIS23,8042MSD21,73153SERVIER11,1054UCB7,6225DR REDDYS LAB6,63166SANOFI5,55137GSK4,63148TEVA1,91339VALENTA1, 7 9-910NYKOMED/다케다1,638 TOP10 기업에는 지난 한 해 동안 큰 변화가 없었습니다. 가장 눈에 띄는 매출 증가(+33%)는 테바(Teva)가 2계단 상승하며 국내 '발렌타(Valenta)'를 순위 9위로 끌어올렸다(표 2.1). 이러한 도약은 2014년 시장에 Loratadine-Teva, Cetirizine-Teva 및 Desloratadine-Teva와 같은 여러 제네릭이 출시되고 Valenta가 생산하는 Diazolin 약물의 매출이 40% 감소한 결과로 가능해졌습니다. . 표 2.2. 항알레르기제 부문의 주요 TM(소매 판매 점유율 기준) 러시아 제약 시장의 상업 부문, MAT 2015년 5월(RUB), % 적용 방법ATS - groupRatingTM Corporation시장 점유율, MAT 2015년 4월, % 매출 성장, MAT 2015년 5월/ MAT 2014년 4월, % 외부 D04A - 항히스타민제 및 마취제를 포함한 가려움증 치료제1 FenistilNOVARTIS6.64172 Psilo balmSTADA1.21123IricardDEUTSCHE HOMEOPATH0.04 - 3NasalR01A - 비강 제제1NasonexMSD9,48342VibrocilNOVARTIS6, 74-113AvamysGSK3.63224FlixonaseGSK1.06-75Tafen nasalSANDOZ1.0215내복용R06A0 - 전신 항히스타민제1SuprastinSERVIER10.0942CetrinDR REDDYS LAB6.72163EriusMSD6.5334ZyrtecUCB6.290.35K 라리틴MSD5.918점안제S01G - 눈항알레르기제, 충혈완화제, 방부제1OkumethylALEXANDRIA EGYPT0.70682OpatanolALKON0 .65353알레르고딜MEDA PHARMA0.36114크로모헥살SANDOZ0, 36215레크롤린SANTEN0.3413 MAT(이동 연간 합계) - 12개월(이 맥락에서는 2014년 6월부터 2015년 4월까지). (표 2.2)에서 볼 수 있듯이, 항알레르기제 중 가치 측면에서 내복용 판매 시장의 선두주자는 TM "Suprastin"입니다. 이 약물은 다양한 용도로 사용되며 두 가지 형태(앰플과 정제)로 제공됩니다. 수프라스틴은 이지스/세르비에가 생산하는 대표 의약품으로 제조사 매출의 24%를 차지하고 있다. 이 약의 상업적 성공으로 인해 마케팅 담당자는 "Suprastinex"(INN levocetirizine)라는 유사한 이름의 2세대 항히스타민제를 시장에 출시하게 되었습니다. 특정 기간 동안 후자의 매출 성장은 가치 측면에서 +48%에 달했습니다. 피부과용 항알레르기제 그룹의 판매 선두주자는 "Fenistil Gel"이었습니다. 해당 부문에서의 점유율은 6.64%였습니다(표 2.2). 코 알레르기에 사용되는 약물 중에서 코르티코스테로이드를 함유한 약물이 가치 면에서 우세합니다. 첫 번째 위치는 국소 글루코코르티코이드인 "Nasonex"가 차지했으며 매출 증가율은 +34%였습니다. 항알레르기제 부문의 상업 소매 판매량 측면에서 가장 작은 그룹은 항히스타민제 효과가 있는 점안액으로 매출의 2.6%를 차지합니다. 최근 몇 년 동안 많은 새로운 항알레르기 안과용 제품이 시장에 출시되었습니다. 출시 제품 중 특히 TM "Okumetil", "Opatanol", "Vizin Alergy" 등이 주목됩니다. 특정 기간의 평균 가격을 고려해 봅시다. 이는 Pharmexpert에 게시된 (표 2.3.)에 나와 있습니다. ATC - 그룹 평균 가격, 문지름 MAT 2015년 4월 R01A1 - 항균제가 없는 비강 코르티코스테로이드 632.6S01G3 - 안과용 항알레르기제, 복합 작용 391.0D04A - 항히스타민제 및 마취제를 포함한 가려움증 치료용 약품 289.2R01A6 - 비강 항알레르기제 211.9R06A0 - Antig 체계적이지 않다 아민 제제156, 0S01G1 - 안과용 항알레르기제, 항히스타민제 129.7 S01G2 - 안과용 항알레르기제, 비만세포 안정제 92.7 MAT(이동 연간 합계) - 12개월(이 맥락에서는 2014년 6월부터 2015년 4월까지). 2014년 6월부터 2015년 4월까지 항히스타민제 시장 규모는 141억 루블에 이르렀으며 이는 전년도보다 10% 증가한 수치입니다. 이러한 성장은 주로 항알레르기제의 평균 가격 상승에 따른 것이며, 물리적 측면에서는 매출 증가가 미미합니다(+2%). 알레르기는 종종 복합적으로 나타나며 동시에 여러 기관에 영향을 미치므로 치료는 일반적으로 대증요법으로 이루어집니다. 현재 항 알레르기 약 중 비용 측면에서 가장 저렴한 것은 1 세대 전신 항히스타민 제입니다. 소매 소매 가격은 평균 133 루블입니다. 조건부 포장의 경우. 비교를 위해: III 세대 약물의 평균 비용은 416 루블로 3배 더 비쌉니다. 조건부 포장의 경우. 약국 소매점에서 국소 호르몬제(ATC 그룹 R01A1 - 항균제가 없는 비강 코르티코스테로이드)의 평균 가격은 632.6 루블입니다. 패키지당(표 2.3) 항히스타민제 선택 시 소비자 선호도는 1세대와 2세대 약물의 판매 비중이 거의 비슷하다(그림 1). 졸음이라는 뚜렷한 부작용이 있는 1세대 약물은 입증된 높은 안전성과 효과로 인해 계속 수요가 있습니다. 소아과 진료에 사용될 때. 비교적 최근 출시된 3세대 의약품이 시장점유율 16.7%를 차지하고 있다. 그림 1 AP 세대별 매출 비중 결론: 항알레르기제 시장의 50% 이상이 전신 항히스타민제가 차지하고 있다. 이러한 약물은 투여 용이성과 처방전 없이 약국에서 구입할 수 있는 능력으로 인해 구매자들 사이에서 가장 수요가 많습니다. 이 동일한 그룹은 제조업체에게 매우 매력적입니다. 점점 더 많은 플레이어가 이를 사용하여 제품 포트폴리오를 확장하고 있습니다. 그러니까 2013~2015년. INN 세티리진(II세대 항히스타민제), 레보사이트리진 및 데스로라타딘(둘 다 III세대에 속함)을 함유한 다수의 국내 의약품이 GRLS(국가 의약품 등록부)에 등록되었습니다. 아마도 시장에 현대 러시아 제네릭이 등장하면 해당 부문의 최신 세대 의약품 가격이 전반적으로 인하될 것입니다. GRLS 데이터에 따르면 현재 해당 부문의 등록 활동은 주로 국내 제조업체에서 수행됩니다. 따라서 가치 기준으로 시장의 95%를 수입 의약품이 점유하고 있는 현재 상황은 가까운 시일 내에 다소 바뀔 수 있습니다. 그러나 이를 위해 러시아 기업은 제품 홍보에 매우 진지해야 합니다. 3. 연구 수행에 기초한 약국의 구색 구조 분석 약국 구색 약국의 범위에는 의약품, 의료기기, 화장품, 식이보충제 등 다양한 종류의 상품이 포함됩니다. 약국 매출 총량의 최대 점유율은 의약품에 해당합니다. 심혈관계 치료를 위해 이 약국에서 가장 인기 있는 약물, 진통제, 진경제, NSAID, 항바이러스제, 위장관 질환 약물, 완하제, 방부제, 항생제가 모두 60.5%를 차지합니다. 건강보조식품, 의약품, 약용화장품이 33.8%를 차지하며 전체 수요 비중은 94.3%이다. 나머지 5.7%는 항히스타민제입니다. 그림 2. 약국 구색 표 3. 구색구조 분석(생산특성 - 제조사) 제조업체 점유율, %해외 생산 국가, 총67.09인도( 박사. Reddy's Laboratories Ltd.) 2.5 헝가리(Egis) 23.8 스위스(Novartis Consumer Health, Nycomed) 19.3 프랑스(Servier, Sanofi) 6.6 독일(STADA) 2.8 이스라엘(Teva) 1.39 국내 생산자 합계 32.91 Akrikhin 5.2 Rosmedpreparaty 2, 4Vertek1.2Veropharm5.2Gedeon Richter-RUS3 .0Pharmstandard3.5Microgen RF3.5Actavis4.0Olainfarm2.0Organika2.91 얻은 데이터(표 3)에 따르면 외국 제조업체가 주요 위치를 점유하고 있는 것이 분명합니다(67.09%). 그림 3. 그림 3. 국내 제조사의 경우 제조공장에서 생산되는 항히스타민제 시장점유율은 32.91%에 불과하다. 뚜렷한 선두업체는 없으나 선두기업은 Akrikhin과 Veropharm으로 시장점유율은 5.2%이다. 선두업체는 Egis(헝가리)로 선두권(시장점유율 23.8%)을 놓고 경쟁하고 있다. 2위는 스위스(노바티스)가 수프라스틴(Suprastin)으로 점유율 19.30%를 차지했다. 미국과 프랑스도 시장 점유율 10~6%로 크게 뒤지지 않는다. 독일, 인도, 이스라엘은 시장 수요가 적은 지역을 차지하고 있습니다. 그림 5. 해외 항히스타민제 생산국 1 제형 유형에 따른 항히스타민제 범위의 구조 항히스타민제의 투여 형태는 고체, 액체, 연질의 세 그룹으로 나눌 수 있습니다. 고형제에는 정제, 캡슐, 당의정이 포함되며, 액상제제는 주사액, 시럽, 현탁액, 점안제(점안액 포함)가 포함됩니다. 연질 투여 형태는 직장 좌약으로 표시됩니다. 가장 많은 수의 약물이 고형제 형태로 생산됩니다. 액체 제형은 주로 주사액과 시럽으로 대표됩니다. 시럽은 어린 아이들에게 사용할 가능성이 있기 때문에 소아과에서 사용됩니다. 액상 투여 형태의 작은 비율은 안정화의 어려움과 관련이 있습니다. 직장 좌약은 약물의 하나의 상표명으로 표시됩니다. 즉, 4개의 러시아 제조업체에서 생산하는 1세 이상의 어린이를 위한 디펜히드라민이 함유된 좌약입니다. 정제 형태의 항히스타민제 판매가 대다수를 차지했습니다(물량 기준으로 시장 점유율 73%). 당의정과 방울은 물량 기준으로 각각 시장의 15%와 6%를 점유하고 있습니다. 나머지 제형(시럽제, 현탁제, 캡슐제, 주사제, 좌제)이 6.1%를 차지한다. 그림 6. 제형별 항히스타민제 시장 구조 2 시장 세분화 소비자 약국 방문객 50명을 대상으로 설문조사(부록 1)를 실시하여 소비자의 인구통계학적 구조, 소득수준별, 사회적 지위별 소비자 구조를 평가하였다. 획득된 데이터는 그림 7-10에 나와 있습니다. 그림 7. 인구통계학적 구조 그림 8. 연령별, 성별 소비자의 소비자 구조 그림 9. 소비자 구조 그림 10. 소득수준 및 사회적 지위에 따른 소비자 구조 그림 11 AP 구입 이유 의약품을 선택할 때 소비자는 무엇보다도 고품질의 치료를 받기 위해 노력하므로 효율성, 안전성, 가격이 우선이다(그림 12). 그림 12. AP 구매 시 중요한 소비자 평가 의약품의 안전성과 운송을 보장하는 포장은 물론 외부 디자인이나 포장 디자인도 구매에 약간의 영향을 미칩니다. 3 ABC 분석 OJSC 지역 약국 창고 회사의 구색 범위는 많은 품목으로 구성됩니다. 제품의 우선순위를 정하고 구색에서 제외할지 결정하려면 포괄적인 판매 분석을 수행해야 합니다. 이러한 분석 방법 중 하나가 ABC 분석입니다. 이는 회사의 자원을 중요도에 따라 분류할 수 있는 방법입니다. 이는 표 3.1에 제시된 세 가지 범주로 구분된 재고를 분석하여 수행됩니다. 표 3.1 OJSC "지역 의약품 창고"의 제품 그룹 경계 분류 그룹명수익비율(%)품목비율(%)A-group8020B-group1530C-group550 그룹 A에는 의약품이 포함되며, 약국에서 발생하는 수익은 전체 의약품의 80%입니다. 또한 이는 제시된 전체 범위에서 약 20%에 해당하는 제한된 수의 제품명입니다. 그룹 B는 평균적인 소비자 수요를 갖는 약물로 구성됩니다. 회사의 수익 지분은 15%이고 약국에 표시되는 제품 이름의 비율은 30%입니다. 나머지 수익은 약국 진열대에 가장 오랫동안 남아 있는, 즉 잘 팔리지 않는 그룹 C 의약품에서 나옵니다. 해당 제품명의 비율은 50%입니다. 전체 상품군을 여러 그룹으로 나누면 가장 많이 팔리는 제품을 식별할 수 있을 뿐만 아니라 우선순위가 낮은 그룹의 제품 항목을 더 높은 수준의 그룹으로 이동할 수 없는 이유를 식별할 수 있습니다. 분석을 수행하기 위해 2015년 계절성이 시작되는 시점(2월, 3월, 4월) 3개월 동안 연구 약물의 매출에 대한 요약 문서를 얻었습니다. OJSC Regional Pharmaceutical Warehouse의 48번 약국에서 인턴십을 하는 동안 경영진으로부터 받은 데이터를 바탕으로 알레르기 치료에 사용되는 약물에 대한 ABC 분석이 수행되었습니다. ABC 분석 방법을 사용한 계산은 표 3.2에 나와 있습니다. 3개월간 판매량별 의약품 분류. 약물출시형태가격총량의 수익%ClassSuprastinexTab. 5mg번호 7317.004755.0011.38 A수프라스틴정. 25mg번호 20155.004340.0010.39A세트린정. 10mg 번호 20190.003990.009.55 아지르텍드롭스 366.003660.008.76 알로라타딘정. 10 mg 번호 1090.002970.007.11 AZodak 방울 10 ml 234.002574.006.16 AD Diazolin Dragee 100 mg 번호 1062.001922.004.60 AFenistil 방울 343.001715.004.10 AFenistil 젤 튜브 50.0 384 .001536.003.67ACetrinTab. 10mg 번호 30302.001208.002.89AFenistilGel 튜브 30.0343.001029.002.46ALoraHexalTab. 10mg 번호 1058.00986.002.36 AClaridol 정제. 10mg 번호 7104.00936.002.24 ARupafin정. 10mg번호 7312.00936.002.24AeriusTab. 5mg 번호 7446.00892.002.13 AXYZAL 정제. 5mg 번호 7388.25776.501.85 브이펜카롤정 25mg 번호 20353.50707.001.69 브조닥 익스프레스정 5mg 번호 7235.00705.001.68 V 클라리틴정. 10mg번호 7195.00585.001.40베리우스시럽 60ml550.00550.001.31V데슬로레이트1정. 5mg 번호 7253.00506.001.21VZodak정. 10mg 번호 10119.50478.001.14 VKestin 정제. 10mg 5호 210.00420.001.00 VTavegil정. 1mg 번호 20193.50387.000.92VZodak expressTab. 5mg 번호 28373.00373.000.89 VElisey정. 5mg 번호 10181.00361.500.86 VKestin 정제. 10mg 번호 10342.00342.000.81 VDesalTab. 5mg 번호 30281.00281.000.67 VZirtek 정제. 5mg 번호 7252.00252.000.60 SZodakTab. 10mg 번호 30249.50249.500.59SDesloratadine TevaTab. 5mg 번호 10246.50246.500.59 STavegil 정제. 1mg 번호 10111.50223.000.53 슬로라타딘정. 10mg번호 30181.50181.500.43SS수프라스틴솔루션20ml번호 5177.00177.000.42SD디아졸린정 100mg번호 1077.00154.000.36SD데살정.5mg번호 10146.50146.500.35SC시티리진정 10mg번호 20114.00114.000.34SD어린이용디아졸린.Tab. 50mg 번호 1048.0096.000.22С Suprastinex Tab 약물의 예를 사용한 ABC 방법에 따른 일련의 작업. 5mg 7호. 3개월간 항알레르기제 총 판매량을 루블 단위로 결정합니다(표 3.1, 4열): 3개월 동안의 의약품 판매 총액은 41,761.00 루블입니다. 공식(표 3.1, 5열)을 사용하여 각 약물 판매로 인한 3개월 동안의 이익 지분(%)을 결정합니다. Suprastinex 5 mg No. 7 약물의 경우 총 이익에서 차지하는 비중은 다음과 같습니다. 00* 100% / 41 761,00 = 11,38% 판매 점유율 순위: 최대 점유율에서 최소 점유율까지(표 3 참조) 첫 번째 지분에 다음을 연속으로 추가하여 누적 판매 지분 금액(%)을 계산합니다. A등급(수익 지분 80%) 38+10,39+9,55+8,76 +7,11 +6,16 +4,60+ 4,10+3,67+2,89+2,46+2,36+2,24+2,24+ 2,13=80,04% B등급(수익 지분 15%) 85+1,69+1,68+1,40+1,31+1,21+1,14+1,00+0,92+0,89+0,86+0,81+0,67=15,50% C등급(수익 지분 5%) 60+0,59+0,59+0,53+0,43+0,42+0,36+0,35+0,34+0,22=4,43% 계산에 따르면 다음과 같이 결론을 내립니다. A) 의약품 : 수프라스티넥스, 수프라스틴, 세트린, 지르텍, 조닥, 로라타딘, 디아졸린, 페니스틸, 로라젝살, 클라리돌, 루파핀, 에리우스가 전체 매출액의 80.04%를 차지한다. 결과적으로 이러한 약물은 제품 그룹 A에 속하며 베스트셀러 제품입니다. 이 펀드의 총 수익은 33,449.00에 달했습니다. 위의 내용을 토대로 우리는 이러한 약품이 약국 체인에 주요 수입을 제공하고 약국 직원은 이 제품의 100% 가용성을 보장해야 한다고 결론을 내릴 수 있습니다. 나) 약물: 자이잘정. 5mg 7호, 펜카롤정 25mg 20호, 조닥익스프레스정 5mg 7호, 클라리틴정. 7mg 10mg, 에리우스시럽 60ml, 데슬로라토딘정. 5 mg No. 7, 조닥정. 10mg 10호, 케스틴정. 10mg 5호, 타베길정. 20호, 조닥 익스프레스정 1mg. 5 mg No. 28, 엘리시정. 5 mg No. 10, 케스틴정. 10mg 10호, 데잘정. 5mg #30은 전체 매출의 15.50%를 차지합니다. 이 펀드의 총 수익은 6,471.50입니다. 이러한 약물은 제품 그룹 B로 분류됩니다. 이는 연구 대상 약국 직원이 상품 가용성에 대한 지속적인 관심과 재고 가용성에 대한 주기적인 모니터링이 필요함을 의미합니다. C) 연구 결과 그룹 C를 고려한 결과 다음과 같은 약물이 표시됩니다. 지르텍정. 5 mg No. 7, 조닥정. 10 mg No. 30, 데슬로라타딘 테바정. 10호 5mg, 타베길정. 10 mg 10, 로라타딘정. 30호 10mg, 수프라스틴용액 5호, 디아졸린정 20ml 100mg 10호, 데잘정 5mg 10호, 시티리진정 10 mg No. 20, 어린이용 디아졸린. 탭. 10호 50mg은 전체 매출의 4.43%를 차지합니다. 이 펀드의 총 수익은 1,839.50입니다. 의약품은 원칙적으로 큰 이익을 내지 못하고 인기도 높지 않지만, 계절에 따라 구입할 수 있습니다. 3개월간 품목수별 ABC 분석 결과는 Table 3.3과 같다. 표 3.3 제품 그룹 제품 품목 수 총 품목 수에서 점유율, % А1540В1335С1025 3개월 동안 판매된 제품 단위 수에 대한 ABC 분석 결과는 Table 3.4와 같다. 표 3.4 제품 그룹 상품 품목 수 총 품목 수에서 점유율, % А19685В2310С135Total232 항히스타민제 소비를 최적화하기 위해 약국은 해당 약물에 대한 인구의 수요를 충족해야 합니다. 그러나 동시에 그녀는 자신의 생존과 발전을 보장하는 재정적 이익을 얻는 것에 대해 생각하지 않을 수 없습니다. ABC분석 결과, 전체 품목수에서 제품군이 차지하는 비중은 A그룹=40.0%, B그룹=35.0%, C그룹=25.0%로 분포하는 것으로 나타났다. 마케팅 잠재력이 매우 높으며(수프라스틴정 5mg No. 7, 수프라스틴정 25mg No. 20), 나머지 그룹은 중간 및 낮지만 상당한 수익을 창출합니다. 제약 시장에서 알레르기에 영향을 미치는 약물의 범위는 매우 포화 상태이며 다양한 가격 범주로 세계 여러 나라의 제조업체로 대표되므로 소득 수준이 다른 환자에게 항히스타민 제를 매우 저렴하게 제공합니다. 연구 대상 약국인 OJSC OAS는 현재 소비자에게 다양한 가격 범위에서 알레르기를 제거할 수 있는 현대적이고 신뢰할 수 있으며 안전한 약물의 다양한 목록을 제공한다고 말할 수 있습니다. 따라서 어떤 형태의 의약품이든 인구의 요구를 충족시킬 수 있습니다. 2015년 3개월(2월, 3월, 4월) 동안 소비량의 지배적인 위치는 수프라스티넥스정이라는 약물이 차지했습니다. 5mg 7번; 수프라스틴정. 25mg 20번; 세트린정. 10mg 20호. 이 약품은 판매 선두주자가 되었으며 동세대 약품 중에서 가격이 저렴합니다. 약의 가격은 약을 선택할 때 결정적인 요소입니다. 종합적인 매출분석을 통해 항히스타민제 간의 우선순위 선정이 가능해졌습니다. 3.4 판매량의 결정 항히스타민제 수요 분석 ABC 분석 결과를 바탕으로 이 약국에서 자주 구매하는 그룹 A의 처음 5개 약물을 복용했습니다. 계산된 데이터에서 볼 수 있듯이 Suprastin은 25%의 큰 점유율을 차지하고 있으며 Cetrin과 Zodak의 매출은 크게 다르지 않으며 22~21%의 점유율을 가지고 있으며 Suprastinex와 Zyrtec은 조금 덜 판매됩니다. - 19%와 14%. 그림 13. 항히스타민제 수요 분석 판매량 결정은 2015년 2월부터 4월까지의 기간 동안 "지역 의약품 창고" 약국의 예를 사용하여 수행되었습니다. 표 4 2월부터 4월까지 약국 판매량 자료 약물 2월3월4월합계 패키지 수Suprastin591529Cetrin79925Zodak461020Suprastinex25815Zyrtec43411Erius0145 (표 4에서) 알 수 있듯이, 알레르기 질환의 계절성으로 인해 판매량이 상대적으로 적습니다. 봄과 여름에는 수요가 증가합니다. 그림 14. 의약품 매출 표 4에서 우리는 4월에 수요가 최고조에 달하는 것을 관찰합니다. 이 달 동안 다양한 세대의 항히스타민제 패키지가 가장 많이 판매되었습니다. 이는 알레르기 질환 시즌 중 봄 중반까지 수요가 증가하는 것을 볼 수 있습니다. 구매 우선권은 약물 선두업체인 Suprastin에게 주어졌으며 29개 패키지가 판매되었습니다. 세트리나는 25개 판매됐으며, 부작용이 적어 수요가 많고, 시럽 형태로 2세부터 처방할 수 있다는 장점이 있다. Zodak은 다양한 형태와 효과로 인해 20개 단위로 구매되었으며, Suprastinex는 15개 팩으로 판매되었습니다. 소비자가 일반적으로 항히스타민제를 선택하는 간격입니다. 그림 15. 항히스타민제 가격 우리가 관찰할 수 있듯이 가격은 가용성의 요소이며 의약품 선택에 중요한 역할을 합니다. 구매자의 4분의 1은 약품에 대해 200루블 이하를 지불할 의향이 있습니다. 예를 들어 1세대 약인 Suprastin은 가격이 155.00입니다. 실제로 응답자의 3분의 1은 Cetrin, Zodak, Suprastinex와 같이 150~350 루블의 비용이 드는 약품을 선택했습니다. 350 루블이 넘는 의약품은 나머지 소비자의 선택에서 우선 순위이며, 높은 가격은 의약품 Zyrtec, Erius의 품질을 나타내는 지표라고 지적했습니다. 5 프로모션 배포 방법 모조리. 약물은 Protek, SIA International, Katren, Rosta, Shreya Corporation, Biotek, Genesis, Pharmkomplekt, Yukon-Pharm 등 유통 회사를 통해 배포됩니다. 소매. 의약품은 약국, 약국, 약국, 키오스크에서 판매할 수 있습니다. 제조회사에서 사용하는 AGP의 판매촉진방법 Ø 전문 간행물과 새로운 의학 참고서의 간행물은 의사와 약사를 대상으로 합니다. 특수 잡지와 신문에는 약물 자체에 대한 정보가 실려 있습니다. Ø 마약을 홍보하기 위한 의료 대리인의 업무. Ø 제약업계 종사자를 대상으로 강의를 진행합니다. Ø 광고 기념품 - 펜, 달력. 3.6. 외부환경 영향분석은 기업의 경영에 영향을 미치는 외부환경의 사회적(Social), 정치적(Political), 경제적(Economic), 기술적(Technological) 측면을 파악하기 위해 고안된 마케팅 도구입니다. 사회적 요인: 인구통계학자들에 따르면, 전 세계적으로 선진국에서는 급속도로 인구의 노령화가 진행되고 있어 잠재 소비자 수가 감소하고 있다고 결론 내릴 수 있습니다. 기술적 요인: