Сущность финансовой политики и ее значение для развития корпорации. Финансовая стратегия предприятия: шпаргалка для нефинансового менеджера

ВВЕДЕНИЕ

Для достижения поставленных целей компании необходима финансовая стратегия. При ее разработке возможны различные варианты, но для любого из них потребуется определить срок планирования, наметить основные финансовые цели и способы их достижения. Не менее важен контроль реализации стратегии, позволяющий оценивать эффективность деятельности компании, выявлять отклонения от запланированного результата и корректировать стратегию на последующие периоды:

-управление оборотными активами и кредиторской задолженностью;

-управление заемными средствами;

-управление текущими издержками, сбытом продукции и прибылью;

Финансовая стратегия представляет собой генеральный план действий по обеспечению предприятия денежными средствами и распоряжению ими.

Финансовая стратегия любого предприятия, включает в себя следующие элементы:

-анализ и оценку финансово-экономического состояния компании;

-разработку учетной и налоговой политики;

-управление основным капиталом и амортизационную политику;

-дивидендную и инвестиционную политику;

-оценку достижений компании и ее рыночной стоимости.

Финансовая стратегия означает набор принципов и правил, определяющих финансовые потоки компании,границы финансовых рисков,а также финансовые цели, сформулированные в определенном наборе показателей и правилах их формирования.

Финансовая стратегия тесно связана со стратегией развития компании.

Поскольку цель любого бизнеса – прибыль, то любая стратегия должна быть нацелена на финансовый успех. Любые действия и стратегии, применяемые на предприятии, должны привести к изменениям в финансовой составляющей, иначе эти действия не имеют смысла. Финансы – это обслуживающая функция, и финансовая стратегия будет во многом зависеть от маркетинговой стратегии компании.

Обычно стратегии начинают разрабатывать, когда резко меняются внешние условия ведения бизнеса, либо когда количество внутренних противоречий и нестыковок в бизнес-процессах приводит к осознанию необходимости качественных перемен.Разработка финансовой стратегии компании включает в себя несколько основных этапов. Прежде всего нужно определить период действия стратегии, цели финансовой деятельности, сформировать финансовую политику и детализировать финансовые показатели по периодам реализации стратегии.

Наличие финансовой стратегии положительно отражается на результатах деятельности предприятия... Собственники дают понять, чего они хотят, а менеджеры - что они могут. Количество финансовых конфликтов сокращается,а финансовый результат увеличивается.

Итак, если у компании есть финансовая стратегия, она, безусловно, становится более управляемой для менеджмента и прозрачной для собственников, более гибкой в реагировании на изменения окружающей бизнес-среды и внутренних процессов.

Понятие финансовой стратегии,и ее роль в развитии предприятия

При разработке финансовой стратегии нужно учитывать динамику макроэкономических процессов, тенденций развития отечественных финансовых рынков, возможностей диверсификации деятельности предприятия.

Финансовая стратегия, главной задачей которой является достижение полной самоокупаемости и независимости предприятия, строится на определенных принципах организации и включает в себя следующее:

- текущее и перспективное финансовое планирование, определяющее на перспективу все поступления денежных средств предприятия и основные направления их расходования;

- централизацию финансовых ресурсов, обеспечивающую маневренность финансовыми ресурсами, их концентрацию на основных направлениях производственно-хозяйственной деятельности;

- формирование финансовых резервов, обеспечивающих устойчивую работу предприятия в условиях возможных колебаний рыночной конъюнктуры;

- безусловное выполнение финансовых обязательств перед партнерами;

- разработку учетно-финансовой и амортизационной политики предприятия;

- организацию и ведение финансового учета предприятия и сегментов деятельности на основе действующих стандартов;

- составление финансовой отчетности по предприятию и сегментам деятельности в соответствии с действующими нормами и правилами с соблюдением требований стандартов;

- финансовый анализ деятельности предприятия и его сегментов (приоритетных хозяйственных и географических сегментов, прочих сегментов в составе нераспределенных статей);

- финансовый контроль деятельности предприятия и всех его сегментов.

Охватывая все формы финансовой деятельности предприятия, а именно: оптимизацию основных и оборотных средств, формирование и распределение прибыли,денежные расчеты и инвестиционную политику,финансовая стратегия исследует объективные экономические закономерности рыночных отношений, разрабатывает формы и способы выживания и развития при новых условиях.

Финансовая стратегия включает в себя методы и практику формирования финансовых ресурсов, их планирование и обеспечение финансовой стойкости предприятия. Финансовая стратегия предусматривает определение долгосрочных целей финансовой деятельности и выбор наиболее эффективных способов их достижения. Цели финансовой стратегии должны подчиняться общей стратегии экономического развития и направляться на максимизацию прибыли и рыночной стоимости предприятия.

В процессе разработки финансовой стратегии особое внимание отводится производству конкурентоспособной продукции, мобилизации внутренних ресурсов, максимальному снижению себестоимости продукции, формированию и распределению прибыли, эффективному использованию капитала и т. п.

Большое значение для формирования финансовой стратегии имеет учет факторов риска. Финансовая стратегия разрабатывается с учетом риска неплатежей, инфляционных колебаний, финансового рынка.

Стратегия экономического развития - это совокупность главных целей и основных средств их достижения. Стратегическое планирование - единый способ прогнозирования будущих возможностей, помогающий уточнить наиболее целесообразные пути действий. Анализ текущих значений параметров и их прогноз дают возможность сформулировать стратегический фокус - приоритетное направление, на котором необходимо сконцентрировать внимание и ресурсы. Сфера приоритетов предприятия должна быть ограниченной, поскольку одновременная реализация нескольких стратегических целей реально невыполнима .

Принимая во внимание факторы риска и неопределенность развития внешней среды, выбрать единую стратегию развития практически невозможно.

Большое значение имеет комплексность разработки стратегии, поскольку каждый альтернативный вариант предусматривает анализ всех без исключения вопросов его финансовой, ресурсной и организационной обеспеченности, определения и согласования временных и количественных параметров. Выделение ресурсов для достижения только конкретной цели гарантирует стабильность реализации стратегии, хотя и ограничивает возможность маневрирования.

Финансовая стратегия - это генеральный план действий предприятия, охватывающий формирование финансов и их планирование для обеспечения финансовой стабильности предприятия и включающий в себя следующее:

- планирование,учет,анализ и контроль финансового состояния;

- оптимизацию основных и оборотных средств;

- распределение прибыли.

Финансовая стратегия предприятия обеспечивает:

- формирование и эффективное использование финансовых ресурсов;

-выявление наиболее эффективных направлений инвестирования и сосредоточение финансовых ресурсов на этих направлениях;

-соответствие финансовых действий экономическому состоянию и материальным возможностям предприятия;

-определение главной угрозы со стороны конкурентов, правильный выбор направлений финансовых действий и маневрирование для достижения преимущества над конкурентами;

- создание и подготовку стратегических резервов;

- ранжирование и поэтапное достижение целей.

Задачи финансовой стратегии:

-определение способов успешного использования финансовых возможностей;

-определение перспективных финансовых взаимоотношений предприятия с третьими лицами

-финансовое обеспечение операционной и инвестиционной деятельности;

-изучение экономических и финансовых возможностей вероятных конкурентов, разработка и осуществление мероприятий по обеспечению финансовой стойкости.

Формирование и реализация финансовой стратегии как основы финансового планирования предприятия базируются на использовании инструментов:

-финансового управления-финансовый анализ,бюджетирова ние, финансовый контроль;

- рынка финансовых услуг - факторинг, страхование, лизинг.

Финансовое планирование является основной формой реализации главных целей предприятия. Перспективное планирование является важной частью финансовой стратегии предприятия и включает в себя разработку и прогнозирование его финансовой деятельности.

Разработка финансовой стратегии-это часть общей стратегии экономического развития,в силу чего она должна согласовываться с ее целями и направлениями. В свою очередь, финансовая стратегия оказывает существенное влияние на общую экономическую стратегию предприятия,поскольку изменение ситуации на макроуровне и на финансовом рынке является причиной корректирования не только финансовой, но и общей стратегии развития предприятия.

этапы разработки финансовой стратегии

В основе разработки финансовой стратегии предприятия лежат принципы новой управленческой системы стратегического управления. К числу основных из этих принципов, обеспечивающих подготовку и принятие стратегических финансовых решений в процессе разработки финансовой стратегии предприятия, относятся:

Рассмотрение предприятия как открытой социально-экономической системы, способной к самоорганизации. Этот принцип стратегического управления состоит в том, что при разработке финансовой стратегии предприятие рассматривается как определенная система, полностью открытая для активного взаимодействия с факторами внешней среды. В процессе такого взаимодействия предприятию присуще свойство обретения соответствующей пространственной, временной или функциональной структуры без специфического воздействия извне в условиях экономики рыночного типа, которое рассматривается как его способность к самоорганизации. Открытость предприятия как социально-экономической системы и его способность к самоорганизации позволяют обеспечивать качественно иной уровень формирования его финансовой стратегии.

Учет базовых стратегий операционной деятельности предприятия. Являясь частью общей стратегии экономического развития предприятия, обеспечивающей в первую очередь развитие операционной деятельности, финансовая стратегия носит по отношению к ней подчиненный характер. Поэтому она должна быть согласована со стратегическими целями и направлениями операционной деятельности предприятия. Финансовая стратегия при этом рассматривается как один из главных факторов обеспечения эффективного развития предприятия в соответствии с избранной им корпоративной стратегией.

Вместе с тем, финансовая стратегия сама оказывает существенное влияние на формирование стратегического развития операционной деятельности предприятия. Это связано с тем, что основные цели операционной стратегии - обеспечение высоких темпов реализации продукции, рост операционной прибыли и повышение конкурентной позиции предприятия связаны с тенденциями развития соответствующего товарного рынка (потребительского или факторов производства). Если тенденции развития товарного и финансового рынков (в тех сегментах, где предприятие осуществляет свою хозяйственную деятельность) не совпадают, может возникнуть ситуация, когда стратегические цели развития операционной деятельности предприятия не могут быть реализованы в связи с финансовыми ограничениями. В этом случае соответственно корректируется операционная стратегия предприятия.

Все многообразие стратегий операционной деятельности, реализацию которых призвана обеспечивать финансовая деятельность предприятия, может быть сведено к следующим базовым их видам:

Ограниченный (или концентрированный) рост. Этот тип операционной стратегии используется предприятиями со стабильным ассортиментом продукции и производственными технологиями, слабо подверженными влиянию технологического прогресса. Выбор такой стратегии возможен в условиях относительно слабых колебаний конъюнктуры товарного рынка и стабильной конкурентной позиции предприятия. Основными типами этой базовой стратегии являются: стратегия усиления конкурентной позиции; стратегия расширения рынка; стратегия совершенствования продукта. Соответственно финансовая стратегия предприятия в этих условиях направлена в первую очередь на эффективное обеспечение воспроизводственных процессов и прироста активов, обеспечивающих ограниченный рост объемов производства и реализации продукции. Стратегические изменения финансовой деятельности в этом случае сводятся к минимуму.

Ускоренный (интегрированный или дифференцированный) рост. Такой тип операционной стратегии избирают, как правило, предприятия, находящиеся в ранних стадиях своего жизненного цикла, а также в динамично развивающихся отраслях под воздействием технологического прогресса. Основными типами этой базовой стратегии являются: стратегия вертикальной интеграции; стратегия обратной интеграции; стратегия горизонтальной диверсификации; стратегия конгломератной диверсификации.

Сокращение (или сжатие). Эта операционная стратегия наиболее часто избирается предприятиями, находящимися на последних стадиях своего жизненного цикла, а также в стадии финансового кризиса. Она основана на принципе "отсечение лишнего", предусматривающем сокращение объема и ассортимента выпускаемой продукции, уход с отдельных сегментов рынка и т.п. Основными типами этой базовой стратегии являются: стратегия сокращения структур; стратегия сокращения расходов; стратегия "сбора урожая"; стратегия ликвидации. Финансовая стратегия предприятия в этих условиях призвана обеспечить эффективное дезинвестирование и высокую маневренность использования высвобождаемого капитала в целях обеспечения дальнейшей финансовой стабилизации.

Сочетание (или комбинирование). Такая операционная стратегия предприятия интегрирует в себе рассмотренные различные типы частных стратегий отдельных стратегических зон хозяйствования или стратегических хозяйственных единиц. Такая стратегия характерна для наиболее крупных предприятий (организаций) с широкой отраслевой и региональной диверсификацией операционной деятельности.

Преимущественная ориентация на предпринимательский стиль стратегического управления финансовой деятельностью. Финансовое управление предприятием в стратегической перспективе характеризуется приростным или предпринимательским стилем.

Основу приростного стиля стратегического финансового управления составляет постановка стратегических целей от достигнутого уровня финансовой деятельности с минимизацией альтернативности принимаемых стратегических финансовых решений. Кардинальные изменения направлений и форм финансовой деятельности осуществляются лишь как отклик на изменения операционной стратегии предприятия. Такой стиль стратегического финансового управления характерен обычно для предприятий, достигших стадии зрелости своего жизненного цикла.

Основу предпринимательского стиля стратегического финансового управления составляет активный поиск эффективных управленческих решений по всем направлениям и формам финансовой деятельности. Этот стиль финансового управления связан с постоянной трансформацией направлений, форм и методов осуществления финансовой деятельности на всем пути к достижению поставленных стратегических целей с учетом изменяющихся факторов внешней среды.

Выделение доминантных сфер стратегического финансового развития. Этот принцип позволяет обеспечить идентификацию приоритетных направлений финансовой деятельности предприятия, обеспечивающих успешную реализацию ее главной целевой функции - возрастания рыночной стоимости предприятия в долгосрочной перспективе.

Стратегия формирования финансовых ресурсов предприятия. Цели, задачи и основные стратегические решения этой доминанты финансовой стратегии должны быть направлены на финансовое обеспечение реализации корпоративной стратегии предприятия и соответственно подчинены ей.

Стратегия распределения финансовых ресурсов предприятия. Параметры стратегического набора этой доминанты финансовой стратегии должны быть, с одной стороны направлены на финансовое обеспечение реализации отдельных функциональных стратегий и стратегий хозяйственных единиц, а с другой, составлять основу формирования направлений инвестиционной деятельности предприятия в стратегической перспективе.

Стратегия обеспечения финансовой безопасности предприятия. Цели, задачи и важнейшие стратегические решения этой доминанты финансовой стратегии должны быть направлены на формирование и поддержку основных параметров финансового равновесия предприятия в процессе его стратегического развития.

Стратегия повышения качества управления финансовой деятельностью предприятия. Параметры стратегического набора этой доминанты финансовой стратегии разрабатываются финансовыми службами предприятия и включаются в виде самостоятельного блока в корпоративную и отдельные функциональные стратегии предприятия.

Обеспечение гибкости финансовой стратегии. Будущему развитию финансовой деятельности предприятия всегда свойственна значительная неопределенность. Поэтому практически невозможно сохранить в неизменном виде разработанную финансовую стратегию предприятия на всех стадиях процесса ее реализации. Стратегическая гибкость представляет собой потенциальную возможность предприятия быстро корректировать или разрабатывать новые стратегические финансовые решения при изменившихся внешних или внутренних условиях осуществления финансовой деятельности. Она достигается при такой внутриорганизационной координации финансовой деятельности, при которой финансовые ресурсы могут быть легко переведены из одних стратегических зон хозяйствования или хозяйственных единиц в другие. Возможность своевременного маневрирования финансовыми ресурсами достигается при наличии на предприятии достаточного их размера в виде страховых резервов и интегрированного управления этими резервами. Кроме того, важную роль в обеспечении гибкости финансовой стратегии играет достаточный уровень ликвидности активов и инвестиций предприятия. В этих целях предприятие может иногда сознательно поддерживать некоторые виды финансовых инвестиций с низкой доходностью, но высоким уровнем ликвидности, чтобы за счет возможности быстрого реинвестирования капитала обеспечить необходимую стратегическую гибкость.

6. Обеспечение альтернативности стратегического финансового выбора. В основе стратегических финансовых решений должен лежать активный поиск альтернативных вариантов направлений, форм и методов осуществления финансовой деятельности, выбор наилучших из них, построение на этой основе общей финансовой стратегии и формирование механизмов эффективной ее реализации. Альтернативность является важнейшей отличительной чертой всей системы стратегического управления предприятием и связана со всеми основными элементами стратегического финансового набора - финансовыми целями, финансовой политикой по отдельным аспектам финансовой деятельности, источниками формирования финансовых ресурсов, стилем и менталитетом финансового управления и т.п.

7. Обеспечение постоянного использования результатов технологического прогресса в финансовой деятельности. Формируя финансовую стратегию, следует иметь в виду, что финансовая деятельность является главным механизмом обеспечения внедрения технологических нововведений, обеспечивающих рост конкурентной позиции предприятия на рынке. Поэтому реализация общих целей стратегического развития предприятия в значительной степени зависит от того, насколько его финансовая стратегия отражает достигнутые результаты технологического прогресса и адаптирована к быстрому использованию новых его результатов.

8. Учет уровня финансового риска в процессе принятия стратегических финансовых решений. Практически все основные финансовые решения, принимаемые в процессе формирования финансовой стратегии, в той или иной степени изменяют уровень финансового риска. В первую очередь, это связано с выбором направлений и форм финансовой деятельности, формированием финансовых ресурсов, внедрением новых организационных структур управления финансовой деятельностью. Особенно сильно уровень финансового риска возрастает в периоды колебаний ставки процента и роста инфляции. В связи с различным менталитетом финансовых менеджеров по отношению к уровню допустимого финансового риска (их рисковыми предпочтениями) на каждом предприятии в процессе разработки финансовой стратегии этот параметр должен устанавливаться дифференцированно.

9. Ориентация на профессиональный аппарат финансовых менеджеров в процессе реализации финансовой стратегии. Какие бы специалисты не привлекались к разработке отдельных параметров финансовой стратегии предприятия, ее реализацию должны обеспечивать подготовленные специалисты - финансовые менеджеры. Эти менеджеры должны быть ознакомлены с основными принципами стратегического управления, механизмом управления отдельными аспектами финансовой деятельности, владеть методами стратегического финансового контроллинга.

Обеспечение разработанной финансовой стратегии предприятия соответствующими организационной структурой управления финансовой деятельностью и организационной культурой. Важнейшим условием эффективной реализации финансовой стратегии являются соответствующие ей изменения организационной структуры управления и организационной культуры. Предусматриваемые стратегические изменения в этой области должны быть составной частью параметров финансовой стратегии, обеспечивающих ее реализуемость.

Разработка основных элементов стратегического набора в сфере финансовой деятельности предприятия базируется на результатах стратегического финансового анализа.

Конечным продуктом стратегического финансового анализа является модель стратегической финансовой позиции предприятия, которая всесторонне и комплексно характеризует предпосылки и возможности его финансового развития в разрезе каждой из стратегических доминантных сфер финансовой деятельности.

Стратегическое планирование реализуется последовательно по этапам :

Формулировка миссии организации

Постановка целей

Оценка и анализ внешней среды

Выбор

стратегии

Реализация стратегии и последующая оценка результатов

Анализ стратегических альтернатив

Управленческое обследование организации.

Формулировка миссии организации и постановка целей. Миссия организации – это основная общая цель, четко выраженная причина ее существования.

Цели предприятия должны быть конкретными и измеримыми. Они обычно устанавливаются на длительные или краткие временные промежутки. Долгосрочная цель имеет горизонт планирования пять и более лет. Краткосрочная цель обычно представляет один из планов, который следует завершить в течение года. Среднесрочные цели имеют горизонт планирования от одного до пяти лет. Долгосрочные цели формулируются в первую очередь. Затем ставятся среднесрочные и краткосрочные цели, необходимые для обеспечения долгосрочных целей. Обычно, чем ближе горизонт планирования цели, тем уже рамки ставящихся задач. Например, долгосрочная цель в отношении производительности может формулироваться так: увеличить общую производительность на 25% за пять лет. Тогда среднесрочная цель – повышение производительности на 10% за два года. Поставленная цель должна быть достижимой. Установление цели, которая превышает возможности, организации, может привести к катастрофическим последствиям. Если цели недостижимы, стремление работников к успеху будет блокировано и их мотивация ослабнет - недостижимые цели дезорганизуют персонал.

Оценка и анализ внешней среды представляет собой процесс, посредством которого разработчики стратегического плана оценивают внешние по отношению к организации факторы, чтобы определить возможности и угрозы для фирмы. Оценивают по трем параметрам: 1)изменения, которые воздействуют на разные аспекты текущей стратегии. Например, повышение цен на топливо создает проблемы для авиакомпаний, поэтому они должны постоянно оценивать динамику цен на топливо; 2)факторы, которые представляют угрозу для текущей стратегии фирмы. Например, при наличии конкурентов нужен контроль их деятельности; 3)факторы,которые определяют новые возможности достижения целей предприятия.

Угрозы и возможности обычно можно выделить в семь областей: экономика, политика, рынок, технология, конкуренция, международное положение и социальное поведение.

Факторы внешней среды:

Экономические факторы.

Политические факторы.

Рыночные факторы.

Технологические факторы.

Международные факторы.

Факторы конкуренции.

Управленческое обследование организации. Управленческое обследование представляет собой методичную оценку функциональных сфер деятельности организации, предназначенную для выявления ее стратегически сильных и слабых сторон. В простейшем случае в обследование рекомендуется включить пять функций – маркетинг, финансы и бухгалтерский учет, производство, человеческие ресурсы, а также культура и образ организации.

4.1. Финансовая стратегия корпорацииСтратегия развития корпорации

Стратегия развития (Development Strategy) представляет собой программу достижения экономического роста в будущем. В широком смысле стратегия развития национальной экономики пе-

полагает гармоничное рост традиционных отраслей хозяйства, развитие новых отраслей, стабильность национальной валюты и государственных финансов, развитие экспорта, вывоз капитала с целью получения прибыли, повышения социальной защищенности населения. Могут быть также поставлены более конкретные цели экономического роста. Например, стратегия развития сельского хозяйства с целью повышения обеспеченности страны собственным продовольствием и сокращения импорта. Такие цели были определены в странах Западной Европы после окончания Второй мировой войны.

Каждая корпорация определяет свою собственную стратегию. Стратегия развития корпорации может быть определена как идеология. Так, например, стратегия ТНК «Кока-Кола» определена достаточно ясно и четко: «Думай так, как думают в регионах расположения наших дочерних компаний, и действуй так, как действуют в регионах расположения наших дочерних компаний». На английском это звучит более точно и немногословно: «Think local, act local». Такая постановка вопроса о стратегии соответствует тому, что корпорация имеет дочерние корпорации и другие предприятия, расположенные почти в 200 странах, продукцию корпорации покупают почти 6 млн жителей нашей планеты .

Корпорация может определить свою стратегию конкретнее. Так, например, инновационные корпорации ставят целью освоение производства новых видов продукции, аналогов которых еще нет на мировом рынке, то есть расширение рынков сбыта.

Общая стратегия экономического развития согласуется с финансовой стратегией. Она рассматривается как фактор обеспечения нормального функционирования корпорации в будущем. Первоочередной задачей руководителей корпорации является укрепление конкурентной позиции, которая конкретно определяется при разработке инновационного, маркетингового, ценового, сбытового, организационного и других направлений как стратегии, так и политики.

Важной задачей для менеджеров, которые разрабатывают стратегию развития, является согласование общей стратегической программы с финансовой. Это объясняется тем, что они базируются на разных, несовместимых предпосылках. Общая стратегия основывается на учете возможностей укрепления конкурентной позиции на рынке конкретных товаров и услуг, финансовая - на движении капиталов. Тенденции развития рынков разные, поэтому общая стратегия часто не может быть поддержано соответствующим финансовым обеспечением.

Во время разработки финансовой стратегии определяются ее цель, временные рамки (time frame), а также характер действий, которые предусматриваются. Согласно этих действий выясняется возможность достижения цели. Финансовую стратегию сравнивают с шахматной партией, в которой участник (корпорация) настроен на выигрыш. Цели финансовой стратегии определять труднее, чем общеэкономические ориентиры. Ряд исследований показывают, что менеджеры корпораций предоставляют предпочтение таким целям, как максимизация размеров фирмы, ее экономического роста и даже снижение вероятности потерять собственную работу. Однако какие бы цели не были поставлены, положение, складывающаяся на финансовых рынках, приводит администраторов на мысль, что конечной целью на долгие годы является повышение благосостояния акционеров.

Накреслюючи схему действий в будущем, необходимо учитывать нынешние условия деятельности фирмы и их предполагаемые изменения. Такая схема всегда конкретна, то есть обусловливается экономическим и финансовым состоянием конкретной корпорации. В соответствии с современными финансовыми теориями повышение благосостояния акционеров может быть достигнуто уменьшением риска для ценных бумаг, выпущенных корпорацией, или увеличением их доходности без роста риска. Однако эту цель трудно отразить в абсолютных показателях, ведь условия рынка постоянно меняются.

Концепции финансовой стратегии

Экономическая научная мысль уделяет много внимания исследованию финансовой стратегии, при этом трактовка стратегии разнообразны. Исследователь из США А. Чендлер считает, что стратегия - это определение основных долгосрочных целей и задач предприятия, принятие курса действий и распределение ресурсов, необходимых для достижения поставленных целей.

Американские экономисты Г. Кларк, В. Вильсон, Г. Дэйнс, С. Надо дают определение финансовой стратегии в широком смысле и связывают ее с финансовой политикой и планированием. Финансовая стратегия очерчивает картину развития корпорации в будущем. Она в большей степени показывает, которой корпорация может быть в будущем, чем как этого достичь. По определению ученых, финансовая стратегия - это основа для выбора, альтернативы, что предопределяет природу и направление организации финансовых отношений. Отличие финансовой политики от стратегии заключается в том, что первая базируется на детальных, конкретизированных финансовых данных. Стратегия - это мечта или предсказания.

В своей книге «Преобразование организации» Ф. Же. Гуйяр и Дж. Н. Келли ввели в научный оборот термин «стратегическое намерение», под которым они понимают мысленный образ конечной цели корпорации. Это намерение, что символизирует слияние аналитических, эмоциональных и политических элементов корпоративного мышления. Из аналитического взгляда такое намерение основан на беспристрастной оценке конкурентного положения корпорации. Эмоциональный и политический намерения превращаются в идею, что овладевает помыслами всей фирмы, «вокруг которой объединяются люди» .

Американские теоретики, изучая проблемы стратегического финансового планирования, много внимания уделяют исследованию финансового окружающей среды.

Как отмечают Г. Ленц, П. Лоуренс, Дж. Лорш и др. внешняя среда является главным источником неопределенности в экономической деятельности корпораций. Подчеркивается многомерность и непредсказуемость внешней среды, невозможность проследить за всеми действиями и взаимосвязями, которые в нем состоят.

В финансовой сфере неопределенность проявляется в большей степени. Как уже отмечалось, риск инвестиций в ценные бумаги, присущий рыночным отношениям, проявляется в двух видах: систематический риск, связанный с экономической системой в целом, и несистематический риск, обусловленный деятельностью определенной корпорации. Систематический риск определяется внешней средой, несистематический - внутренними отношениями, которые складываются в корпорации: субъективными и объективными.

На основании нелинейной парадигмы (см. разд. 14) американские ученые Е. Петерс, Бы. Уильямс вводят в исследования окружающей среды понятие хаоса и неопределенности. Отсюда они делают вывод о невозможности составления прогнозов на длительное время.

Надо отметить, что в американских теориях заметное место занимают вопросы субъективного восприятия менеджерами корпораций неопределенности внешней среды. Принятие решений относительно определенной финансовой стратегии в отрасли напрямую связывается с психологическими характеристиками менеджеров корпораций. Исследователи подчеркивают, что реальность и правильность учета всех внешних экономических, финансовых, валютных и других обстоятельств определяет в конце концов качество финансовых планов, которые разрабатываются корпорацией. Так называемому личному фактору уделяется много внимания. Личные, сугубо психологические свойства менеджера тщательно изучаются во время отбора кандидатов на соответствующие должности. Итак, финансовые проблемы напрямую связаны с психологическими (см. разд. 14).

Как отмечают Г. Брейли и С. Майерс, не существует ни теории, ни модели, которые бы доказывали возможность выбора оптимальной финансовой стратегии. Поэтому финансовое планирование, основанное на определенной стратегии, с применением статистико-математических методов, в конечном итоге осуществляется методом проб и ошибок.

Понятие «прогнозирование» и «планирование»

В теории и практике финансов широко используются понятия «прогнозирование» и «прогноз». Прогнозирование представляет собой процесс оценки будущих возможных экономических показателей, основанный на анализе динамики показателей за прошлый период. С этой целью используются два метода: Бокса-Дженкинса, приемлемый для краткосрочного прогнозирования и построение эконометрической модели, в которой показатель, интересующий финансового аналитика, конкретизируется как эндогенный и рассматривается как часть всей системы. Преимуществом второго метода является возможность сопоставления прогнозных значений с фактически полученными результатами .

Прогноз - еще не план, а только подготовка к его составлению. Для составления финансового плана потребуются всевозможные прогнозы. Например, для определения источников финансирования на следующий год составляются прогнозы развития рынка капиталов. Прогнозирование как действие финансовых аналитиков имеет вероятностный характер.

Составляя прогнозы развития, финансовые аналитики всегда должны иметь в виду, что конкуренты «не спят», а так же разрабатывают свои прогнозы относительно расширения конкурентной позиции. Все прогнозы детально изучаются, в них вносятся исправления, уточнения. Прогнозы всех отделов корпорации согласуются между собой. Особое внимание уделяется капитальным вложениям, направленным на решение проблем восстановления капитала, введение инноваций в производство тех товаров и услуг, где позиции корпорации на рынке сильные и есть возможности их укрепить.

Цели, поставленные в прогнозах, могут быть достигнуты при определенных условиях. Однако общие экономические, финансовые, налоговые, денежные и многие другие факторы учесть в прогнозах невозможно.

Сущность и горизонты

финансового планирования

Планирование представляет собой процесс составления программы будущего развития с определением конкретных экономических и финансовых целей на будущий период, с учетом возможных рисков и мер по страхованию от рисков.

Финансовое планирование играет важную роль в теории и практике хозяйственной деятельности корпораций. Оно рассматривается как неотъемлемая часть общего управления производственно-хозяйственной деятельностью корпораций.

В разд. 1 мы отмечали, что одним из принципов управления финансами корпораций является планирование. По мнению Г. Брейли и С. Майерса, финансовое планирование является сложным процессом, который охватывает четыре стадии :

Анализ связи между инвестиционными и финансовыми возможностями.

Прогнозирование последствий текущих решений с целью предотвращения диспропорціям между решениями, которые принимаются сегодня, и теми, которые нужно будет принять в будущем.

Обоснование выбранного варианта решений.

Оценки результатов, достигнутых корпорацией, по сравнению с поставленными целями.

На каждой из стадий финансовый менеджер ставит перед собой соответствующие цели, определяет планируемый период, то есть срок, на который составляется план.

В современных условиях корпорация составляет долгосрочные, среднесрочные и текущие финансовые планы. Долгосрочное планирование по своей сути является прогнозированием развития, оно осуществляется на период 10-15 лет. Средний срок планирования - пять лет, но в литературе называют его также долгосрочным. Текущее (оперативное) планирование рассчитано на один год вперед. В каждом периоде планирования ставятся определенные цели, задачи, определяются методы исследования, строятся модели.

В исследованиях американских ученых отмечается, что «временные рамки» планирования зависят от ряда факторов. Например, если корпорация пытается избежать возможного банкротства, период, что планируется, может составлять один день, неделю, максимум месяц.

Самой тяжелой проблемой является составления оптимального финансового плана. Ни в теории, ни в практике нет модели, которая бы могла учесть все неопределенности будущего развития. Как отмечают сторонники идеи хаоса и неопределенности (см. разд. 14), планы, составленные на длительную перспективу, обречены на провал. По сути, того самого выводу приходят Г. Брейли и С. Майерс. По их мнению, есть две аксиомы. Первая - набор нерешенных проблем бесконечен, вторая - количество нерешенных проблем, которые отдельный человек в каждый данный момент способна держать в голове, ограничено десятью. На основании этих двух аксиом выведена закон о том, что в любой области человеческой деятельности всегда будут десять проблем, которые можно обсуждать, но которые не имеют формального решения .

Практически нерешенной проблемой является также организация контроля за воплощением финансового плана в жизнь. Долгосрочные финансовые планы устаревают уже в момент их разработки. Здесь мы видим практическое подтверждение гипотезы хаоса и фракталов (см. разд. 14). Финансовые менеджеры снова берутся за работу над планом, но эта деятельность может быть плодотворной только в том случае, если есть уверенность в том, что именно нужно менять в связи с новыми неожиданными обстоятельствами. Также трудно дать оценку деятельности корпорации на основе показателей долгосрочного плана без учета швидкозмінної экономической конъюнктуры.

Создание финансовой стратегии в корпоративном управлении страховой компании является первостепенной задачей финансового менеджмента, особенно это приобретает большое значение в современных условиях развития рынка, характеризующегося все большим усилением надзора и контроля за деятельностью компании и в частности ее финансовыми результатами .

Цель корпоративного управления в широком смысле - это процесс поиска компромисса между интересами различных участников корпорации, а именно: между акционерами и менеджерами, отдельными группами лиц и корпорациями в целом. Система корпоративного управления в страховой компании повышает прибыль компании, находя подход к каждому клиенту, облегчает бумажную работу, переводя большую часть документов в электронный вид. Также она позволяет более грамотно вести страховую деятельность .

Страховые компании - это инвестиционный институт на финансовом рынке. Их деятельность основывается на лицензии . От правильно сформированной финансовой стратегии зависит не только доверие к компании со стороны контролирующих и надзорных государственных органов, но и доверие со стороны имеющихся и потенциальных в перспективе клиентов. Страховая деятельность представлена большой степенью рисков и чрезмерной неопределенностью. Она осуществляет защиту от экономических и природных рисков, способствует повышению устойчивости и надежности социально-экономического благосостояния страны.

Экономико-финансовые основы деятельности страховой организации отличаются от других разнообразных видов коммерческой деятельности. Прежде всего, отличия касаются вопросов формирования финансового потенциала и поддержания финансовой устойчивости страховщика. Достижение финансовой устойчивости страховой компании предусматривается следующими показателями: размером оплаченного уставного капитала страховой компании; размерами страховых резервов; системой перестрахования страховых тарифов; выгодным портфелем размещения страховых резервов и другими показателями.

К источникам финансов страховой компании можно отнести страховую премию и доход от инвестиционной деятельности организации. Собственные же средства компании формируются за счет двух каналов поступлений: за счет взносов учредителей и за счет получаемой прибыли . Нужно отметить, что собственные средства освобождены от каких-либо внешних обязательств. Для достижения финансовой стабильности страховщика, устанавливается определенные требования к размеру уставного капитала. Минимальная сумма погашенного уставного капитала составляет 120 млн. руб., размер минимального уставного капитала для компаний, занимающихся страхованием жизни составляет 240 млн. руб.; профессиональные перестраховщики имеют сумму в размере 480 млн. руб.. Во всех случаях максимальная ответственность по отдельно взятому риску не может превышать 10% имеющихся у страховой компании собственных средств. Основной критерий при оценке финансовой устойчивости страховой организации является соответствие размера собственного капитала объему принятых на себя обязательств. Страховщики должны соблюдать нормативное соотношение между принятыми страховыми обязательствами и активами . Активы - представляют собой имущество страховщика в виде материалов, основных средств, финансовых вложений и денежных средств. Обязательства представлены задолженность страховщика перед юридическими и физическими лицами. Они включают в себя займы и кредиты банков, страховые резервы и другие привлеченные и заемные средства, расчетные обязательства по перестраховочным операциям и другую кредиторскую задолженность, резервы предстоящих платежей и расходов .

Финансовая стратегия – является генеральным планом действий, целью которой является обеспечение корпорации денежными средствами. Она охватывает вопросы практики и теории перераспределения финансов, их обеспечения, а также обеспечивает финансовую устойчивость организации в рыночных условиях хозяйствования . Финансовая стратегия организации, включает: оптимизацию основных средств, распределение прибыли, управление капиталом, налоговый менеджмент, безналичные расчеты, политику на рынке ценных бумаг. Без учета в финансовой стратегии предприятие может стать банкротом.

Компании могут разрабатывать несколько видов финансовых стратегий: генеральную, оперативную финансовую стратегию и стратегию выполнения отдельных стратегических задач. Наиболее целостной является генеральная финансовая стратегия. В ее состав входит несколько оперативных финансовых стратегий, но при этом она не выступает простой их суммой. Генеральная финансовая стратегия разрабатывает деятельность компании на продолжительный и прогнозируемый период времени.

Оперативная финансовая стратегия организации конкретизирует генеральную стратегию планируется на непродолжительный периоде времени и реализует часть задач поставленных генеральной финансовой стратегией. Как правило, она разрабатывается на месяц, квартал. Данная стратегия нацелена на мобилизацию внутренних резервов и контроль за использованием средств.

Стратегия достижения частных целей занимается обеспечением и реализацией главной стратегической цели. Она не противоречит целям генеральной и оперативной стратегии . После определения и утверждения общей финансовой стратегии корпорации, специальные подразделения в соответствии с состоянием финансового рынка и в соответствии выбранной стратегией прогнозируют кредитную и инвестиционную стратегию корпорации. Такой подход позволяет “директировать” деятельность подразделений в соответствии с целями корпорации, и помогает высшему менеджменту организации планировать развитие других направлений деятельности, как представлено на рисунке 1.

Рис. 1. Структура финансовой стратегии корпорации .

Сложность формирования финансовой стратегии страховой компании заключается в сложности выявления финансовых результатов организации. Финансовый результат страховых компаний во многих странах определяется традиционным способом сопоставляя доходы и расходы за определенный период. Этот подход базируется на нормативах со стороны государства при расчете финансового итога для налогообложения. Государственные органы устанавливают нормативные документы, в которых регламентируются информация о требования к исчислению налогооблагаемой базы . Отчет о результатах страховой организации представлена формой отчетности и прилагается к балансу страховщика, который ежегодно публикуется. Информация, открыта для всех заинтересованных лиц, что связано с социально-значимым характером страховой защиты .

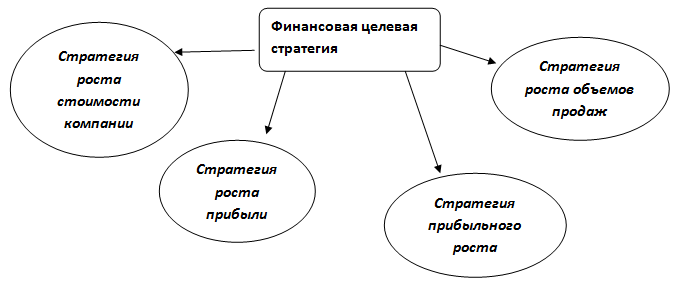

Финансовая стратегия по своему содержанию в корпоративном управлении страховой компании включает в себя финансовую целевую стратегию и финансовую ресурсную стратегию .

Рис. 2.Финансовая целевая стратегия страховой компании.

При формировании целевой финансовой стратегии нужно всегда помнить и учитывать интересы различных заинтересованных групп: акционеры, клиенты, топ – менеджеры, персонал. Далее рассмотрим ресурсную финансовую стратегию.

Рис. 3. Финансовая ресурсная стратегия компании

Финансовая ресурсная стратегия зависит от финансовых целей компании и источников финансирования. Стратегия самофинансирования предполагает вложение определенной части прибыли, полученной компанией для расширения бизнеса . К сильным преимуществам такой стратегии относят построение компании с едиными бизнес-процессами и по единым стандартам и с единой организационной культурой. Приведенная выше стратегии предполагает разработку определенных направлений стратегического плана. Инвестиционная финансовая стратегия формируется, используя заемные средства на рынке или акционеров. Данная стратегия предполагает наличие инвестиционного проекта, служащего целям целевых финансовых показателей плана страховой организации.

Инвестиционная стратегия отличается от стратегии самофинансирования тем, что финансовые ресурсы на развитие выделяются на платной основе. Наиболее широко применяется классическое дисконтирование денежного потока. Это предполагает осуществление таких стадий как, реализация проекта и оценка его целесообразности, а также разработка инвестиционного проекта. Прибыль в страховании принято рассматривать в двух аспектах: прибыль как финансовый результат и прибыль в тарифах или прибыль нормативная . Нормативная прибыль при расчете тарифа уже заложена в цене страховой услуги. Она является расчетной прибылью страховщика, планируемая по определенному типу страхования. Однако страховые операции не всегда может предоставить ожидаемый результат . Итоговая сумма прибыли по типу страхования определяется, сопоставляя валовой доход с расходами. При анализе финансово-хозяйственной деятельности страховых компаний в особую категорию относят прибыль от инвестиционной деятельности корпорации. Предоставляемые услуги определяют обширные инвестиционные возможности страховщика.

Показатели финансовой деятельности страховой компании, являются исходной информацией для генерального менеджмента. Его цель заключается в выявлении «узких мест» бизнеса и выявления направлений повышающих его рентабельность и эффективность . Финансовая стратегия страховой компании не статична, она во многом зависит от ситуации на финансовом рынке и подвержена влиянию конкуренции.

Рис. 4. Этапы формирования и реализации финансовой стратегии, обеспечивающей конкурентоспособность страховой организации.

Можно выделить четыре типа финансовых стратегий, определяемых двумя факторами: первый фактор влияет на способности страховой организации повышать рост продаж и финансировать дифференцированность страховых продуктов; второй фактор увеличивает в страховой организации допускаемый предел затрат.

Первая и вторая стратегии характерны для быстро развивающихся страховых организаций, которые ориентированы на продажи дифференцированных страховых продуктов. Происходит генерация излишка финансовых ресурсов и страховые компании могут повысить допустимых затрат.

Другие две стратегии используются страховщиками испытывающими недостаток в финансовых ресурсах для финансового обеспечения быстрого прироста объема продаж. Это достигается за счет увеличения разнообразия типов страховых продуктов.

В итоге выбор финансовой стратегии это сложный процесс, в котором должны учитываться критерии роста продаж дифференцированных страховых продуктов, уровень затрат, допустимый для компании. Финансовые стратегии опираться прежде всего на систему финансовых показателей. Эффективность формирования реализации и финансовых стратегий в целом зависит от грамотности их разработки, всестороннем учете и оценок внутренних и внешних факторов, влияющих на успешную деятельность страховых организаций.

Библиографический список

- Бланк, И. А. Финансовая стратегия корпорации Текст. / И. А. Бланк. -К.: Ника-Центр, 2004. 720 с.

- Улыбина Л.К. Методологические аспекты стратегии достаточности собственного капитала страховой организации в условиях трансформации и глобализации рынка / Л.К. Улыбина // Финансовая аналитика: проблемы и решения. 2012. № 17 – С. 26-29.

- Основы страховой деятельности: Учебник /Отв. Ред. Проф. Т.А. Федорова. – М.: Издательство БЕК, 2005 – с. 634.

- Улыбина Л.К. Инвестиционный потенциал страховых компаний / Л.К. Улыбина, В.Н. Вербенко, О.А. Окорокова // Экономические и социально-экологические преобразования в системе устойчивого развития Северо-Кавказского региона: материалы межрегион. науч.-практ. конф. Белореченск, 2009. 0,4 п.л. (авт. – 0,2 п.л.).

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 28.11.2015, с изм. от 30.12.2015) “Об организации страхового дела в Российской Федерации” (с изм. и доп., вступ. в силу с 09.02.2016). [Электронный ресурс] // Режим доступа https://www.consultant.ru/document/cons_doc_LAW_1307/

- Финансовая стратегия [Электронный ресурс] // Режим доступа http://www.consensus-audit.ru/

- О. А. Управление страховыми резервами страховых организаций / О. А. Окорокова // Финансовая аналитика: проблемы и решения. – 2012. – № 02. – С. 48-51.

- Задыхайло, Д. В. Корпоративное управление: учеб. пособие / Д.В. Задыхайло, О.Р. Кибенко, Г.В. Назарова. – Х. : Еспада, 2003. – 688с.

- Окорокова О. А. Финансовая стратегия страховой компании / О. А. Окорокова // Вестник Адыгейского государственного университета. Серия 5: Экономика. – 2011. – №3. – С. 29-36.

- Халяпин А. А. Современное состояние страхования в России / А. А. Халяпин, Х. И. Каримова // В сборнике: Закономерности и тенденции формирования системы финансово-кредитных отношений. Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. Уфа, 2016. – С. 281-283.

- Блюмгардт А. Модели корпоративного управления. – К. : Наук мысль, 2003. – С. 13-14

- Жаворонкова, Ю. В. Основные этапы разработки финансовой стратегии Электронный ресурс. / Ю. В. Жаворонкова // Режим доступа http://www.rusnauka.com

- Улыбина Л.К. Управление достаточностью собственного капитала и рисками страховщиков / Л.К. Улыбина, О.А. Окорокова // Политематический сетевой электронный журнал Кубанского государственного аграрного университета (Научный журнал КубГАУ). [Электронный ресурс]. Краснодар: КубГАУ, 2013. № 85 (01). Режим доступа: http:/ej.kubagro.ru/ 2013/01/pdf /09.pdf. 0,4 п.л. (авт. – 0,2 п.л.).

– определены тенденции трансформации финансовой стратегии корпорации в кризисных ситуациях с ориентацией на национальные интересы, а также взаимосвязи социально-экономической стратегии государства и финансовой стратегии крупных корпораций на инновационной основе.

Практическая значимость диссертационной работы определяется , что теоретические идеи, положения и выводы, составляющие научную новизну исследования, могут быть воплощены в практику при формировании стратегий корпораций. В практической работе ряда компаний и банков уже используются предложения по методологии формирования и методам реализации финансовой стратегии.

Материалы диссертации также могут быть использованы в учебном процессе для преподавания дисциплин « и », «Экономика предприятий и организаций», в спецкурсах проблемам формирования финансовой стратегии корпораций в группах повышения квалификации и переподготовки государственных служащих, а также в научно-исследовательской работе по указанной проблеме

При упрощенном подходе финансовая стратегия может быть представлена как одна из функциональных стратегий корпорации (наряду с производственной, инвестиционной, маркетинговой, кадровой, организационно-структурной и др.). Фактически является основной, базовой стратегией, поскольку отдельными финансовыми методами и инструментами в рамках финансового менеджмента стратегия обеспечивает реализацию других функциональных стратегий, являющихся элементами общей стратегии корпорации. Более , финансовая стратегия, задавая параметры будущих финансовых результатов, выдвигает жесткие требования к другим ориентирам общей стратегии корпорации.

1. Жестко ориентированная финансовая стратегия предполагает четкий целей, задач, намечаемых финансовых результатов для принятия решений, которыми руководствуется в своей финансовой деятельности . Ориентиры такой стратегии достаточно четко определяются в конкретных заданиях жестко контролируются.

2. Расширительная трактовка финансовой стратегии отличается более общими задающими оценками . Ориентиры такой стратегии приближаются (в определенной мере) к направлениям деятельности. В данной трактовке наблюдается определенный категорий «стратегия» и « ». К тому надо иметь в виду симбиоз отдельных решений финансовой стратегии с другими функциональными стратегиями компании (маркетинговой, инвестиционной, производственной, организационной и др.).

Стратегию можно представить как систему методов перспективного планирования, ориентированную на финансовую сбалансированность и координацию действий , что требует не только стандартных методических разработок, но и опыта руководителей, финансовых рынков, умение предвидеть возможные финансовые риски. Стратегия должна быть ориентирована на повышение эффективности финансового потенциала компании.

В литературе часто делаются попытки сузить стратегические цели компании традиционного увеличения ее финансовых результатов путем реструктуризации и диверсификации производства. Современные условия (особенно кризисные ситуации в условиях глобализации) предопределяют расширение сферы стратегического целеполагания компании. В частности, это касается обеспечения финансовой устойчивости и безопасности компании, учета не только динамики прибыли, но и принятие во внимание национальных интересов страны

На рис. 1 предлагается принципиальная схема формирования финансовой стратегии корпорации, которая практически представляет собой концептуальный , содержащий основные этапы и виды действий по её разработке.

Сбалансированная система показателей, связанных по принципу «причина– », описывает траекторию стратегии компании, например, каким образом инвестиции в переобучение персонала, информационные технологии, инновационные продукты и способствуют кардинальному улучшению ее финансовой деятельности.

Для инновационных компаний ССП служит средством стратегического управления на долгосрочной основе. Оценочная составляющая ССП используется для решения принципиальных задач процесса управления.

В настоящее время во многих организациях стратегическое планирование и составление текущего бюджета происходят изолированно, при участии различных организационных подразделений. Использование ССП позволит осуществить интеграцию стратегии и бюджета организации.

В диссертации обосновывается стратегическое бюджетирование как современный инновационный методический подход к финансовому планированию компании.

Стратегическое бюджетирование (соответствует стратегическому планированию) служит продолжительному, долгосрочному обеспечению существования предприятия. При таком бюджетировании для каждой сферы ответственности предусматриваются и корректируются долгосрочные расходы и доходы, зависящие от внешних (например, конъюнктуры рынка) и внутренних (например, технологическое ) параметров.

В работе проанализированы основные недостатки классического бюджетирования и рассмотрена управления организацией – безбюджетное (Beyond Budgeting), которое представляет собой, несмотря на большую популярность бюджетного управления, современный планирования. Методологические основы бюджетного процесса в результате различной трактовки не всегда корректно адаптируется применительно к отечественным системам управления.

По мнению автора, новые прогрессивные инструменты (в частности, безбюджетное управление) являются своего рода эволюционным этапом совершенствования системы планирования и контроля на предприятии . И применяемый радикальный подход требует отказа от составления бюджетов, хотя в основе своей он базируется на принципах классического бюджетирования с поправкой на или иную экономическую ситуацию. Применимость каждого подхода напрямую зависит от финансового положения предприятия и окружающей его бизнес-среды.

Устранение «бюджетирования» – это не устранение управления, и даже не устранение планирования как одной из основных функций управления. При безбюджетном управлении функциональный менеджер и освобождаются от выполнения различных трудоемких операций, сводя их к адаптации к условиям внешнего рынка; и поощрений, основанных на общем успехе команды в условиях конкуренции; к непрерывному планированию стратегии; использованию средств в зависимости от динамики внутренних бизнес-процессов; к внедрению системы “многоуровневого контроля”.

Таким образом, принципы безбюджетного управления – это новые принципы менеджмента, дающие возможность максимально оперативно реагировать на новые реалии и риски в условиях рынка.

Сущность корпораций и их виды

Корпоративная форма бизнеса - явление сравнительно недавнее, и возникла она как ответ на определенные требования времени.

Корпорация - это коллективное образование, организация, признанная юридическим лицом, основанная на объединенных капиталах (добровольных взносах) и осуществляющая какую-либо социально полезную деятельность, т.е. определение корпорации фактически соответствует определению юридического лица. В этом случае корпорации свойственны следующие черты:

1) наличие юридического лица;

2) институциональное разделение функций управления и собственности;

3) коллективное принятие решений собственниками и (или) наемными управляющими.

Наиболее привлекательны для инвесторов четыре характеристики корпоративной формы бизнеса: самостоятельность корпорации как юридического лица, ограниченная ответственность индивидуальных инвесторов, возможность передачи другим лицам акций, принадлежащих индивидуальным инвесторам, а также централизованное управление.

К наиболее распространенным формам корпоративных объединений относятся следующие.

Ассоциация - добровольное объединение физических и (или) юридических лиц с целью взаимного сотрудничества при сохранении самостоятельности и независимости входящих в объединение членов.

Консорциум - временное объединение корпораций, банков и других организаций на основе общего соглашения для осуществления капиталоемкого проекта или совместного размещения займа (несет солидарную ответственность перед заказчиками).

Концерн - крупное объединение предприятий, связанных общностью интересов, договорами, капиталом, участием в совместной деятельности (часто такая группа объединяется вокруг холдинга, держащего акции этих корпораций).

Синдикат - объединение предприятий, выпускающих однородную продукцию, в целях организации ее коллективного сбыта через единую торговую сеть.

Финансово-промышленные группы (ФПГ) - зарегистрированная в установленном порядке в соответствующих ведомствах группа юридически независимых предприятий, финансовых и инвестиционных институтов, объединивших свои материальные ресурсы и капиталы для достижения общей экономической цели. Центральной (головной) корпорацией в ФПГ может быть как специализированная организация - «управляющая компания», так и входящее в группу производственное предприятие или объединение, банк, финансовая или страховая компания.

Холдинг - акционерная компания, владеющая контрольными пакетами акций, управляющая или контролирующая деятельность других компаний, предприятий с целью осуществления контроля над их операциями. Холдинговая компания может не владеть собственным производственным потенциалом и не заниматься производственной деятельностью.

Модели корпораций

Структура управления корпорацией в конкретной стране определяется несколькими факторами: законодательством и различными нормативными актами, регулирующими права и обязанности всех участвующих сторон; фактически сложившейся структурой управления в данной стране; уставом каждого акционерного общества. В каждой стране структура управления корпорации имеет определенные характеристики и составляющие элементы, которые отличают ее от структур других стран. На настоящий момент исследователи выделяют три основные модели управления акционерными обществами на развитых рынках капитала. Это англо-американская, японская и немецкая модели.

Основные признаки или элементы каждой модели - это:

Ключевые участники корпорации;

Структура владения акциями в конкретной модели;

Состав совета директоров (или советов - в немецкой модели);

Законодательные рамки;

Требования к раскрытию информации для корпораций, включенных в листинг;

Корпоративные действия, требующие одобрения акционеров;

Механизм взаимодействия между ключевыми участниками.

1. Англо-американская модель характеризуется наличием индивидуальных акционеров и постоянно растущим числом независимых, т.е. не связанных с корпорацией, акционеров (они называются «внешние» акционеры или «аутсайдеры»), а также четко разработанной законодательной основой, определяющей права и обязанности трех ключевых участников: управляющих, директоров и акционеров, и сравнительно простым механизмом взаимодействия между корпорацией и акционерами, а также между акционерами как на ежегодных общих собраниях, так и в промежутках между ними.

Участниками англо-американской модели выступают управляющие, директора, акционеры (в основном институциональные инвесторы), правительственные структуры, биржи, саморегулируемые организации, консалтинговые фирмы, предоставляющие консультационные услуги корпорациям и/или акционерам по вопросам корпоративного управления и голосования по доверенности.

Три основных участника - это менеджеры, директора и акционеры. Механизм их взаимодействия между собой представляет так называемый «треугольник корпоративного управления» (рисунок 1).

Управляющие Акционеры

Совет директоров

Рисунок 1- Треугольник корпоративного управления

Англо-американская модель, развивавшаяся в условиях свободного рынка, предполагает разделение владения и контроля в наиболее крупных корпорациях.

Это юридическое разделение очень важно с деловой и социальной точек зрения, так как инвесторы, вкладывая свои средства и владея предприятием, не несут юридической ответственности за действия корпорации. Они передают функции по управлению менеджерам и платят им за выполнение этих функций как своим агентам по ведению дел. Плата за разделение владения и контроля и называется «агентскими услугами».

В советы директоров большинства корпораций Великобритании и США входят как «внутренние» члены (инсайдеры), так и «аутсайдеры». Инсайдер - лицо, либо работающее в корпорации (менеджер, исполнитель или работник), либо тесно связанное с управлением корпорацией. Аутсайдер - это лицо, напрямую не связанное с корпорацией или с ее управлением.

Синонимом слова инсайдер может быть исполнительный директор, а синонимом слова аутсайдер - независимый директор. В настоящее время и американские, и английские корпорации тяготеют к включению в совет директоров все большего числа независимых директоров. В Великобритании и США взаимоотношения между управляющими, директорами и акционерами определяются сводом законов и правил.

В США федеральное агентство Комиссия по ценным бумагам и биржам регулирует деятельность рынка ценных бумаг, устанавливает требования к раскрытию информации, а также регулирует отношения «корпорация ↔ акционеры» и «акционеры ↔ акционеры».

Следует заметить, что в США корпорации регистрируются и учреждаются в определенном штате, и законы этого штата составляют основу законодательной базы по правам и обязанностям корпорации.

По сравнению с другими рынками капитала в США действуют самые жесткие правила по раскрытию информации и четкая система взаимоотношений между акционерами. Как уже говорилось выше, это имеет прямое отношение к размеру и значению рынка ценных бумаг в экономике США и на международной арене. В Великобритании законодательные рамки корпоративного управления устанавливаются Парламентом и могут регулироваться правилами таких независимых организаций, как, например, Коллегия по ценным бумагам и инвестициям, контролирующая рынок ценных бумаг. Следует обратить внимание на то, что эта Коллегия не является такой же государственной структурой, как Комиссия по ценным бумагам и биржам США. Несмотря на то, что законодательная база для раскрытия информации и регулирования отношений между акционерами в Великобритании хорошо разработана, некоторые наблюдатели считают, что английской системе не хватает саморегуляции и необходима государственная служба, аналогичная американской Комиссии. Важную роль в англо-американской модели играют фондовые биржи, которые определяют требования по листингу, уровень раскрытия информации и др.

В годовой отчет или в повестку дня ежегодного общего собрания акционеров должны быть включены следующие сведения (официальное название документа «Извещение для акционеров для получения доверенности на голосование»): финансовая информация (в США эти данные публикуются ежеквартально); данные о структуре капитала; справка о прежней деятельности назначаемых директоров (включая имена, занимаемые должности, отношения с корпорацией, владение акциями в корпорации); размеры зарплаты (вознаграждения), выплачиваемой исполнительным директорам (высшее руководство), а также сведения о выплате вознаграждения каждому из пяти наиболее высокооплачиваемых руководителей (их имена должны быть указаны); данные о всех акционерах, владеющих свыше 5% акционерного капитала; сведения о возможном слиянии или реорганизации; предполагаемых поправках к уставу, а также имена лиц или корпораций, приглашаемых для аудиторской проверки.

В Великобритании и других странах, использующих англоамериканскую модель, требования к раскрытию информации аналогичны. Однако отчетность представляется каждые полгода, и, как правило, объем представляемых данных меньше по всем категориям, включая финансовую информацию и сведения по назначаемым директорам.

Существует одно важное различие между Великобританией и США: в США акционеры не имеют права голосовать по размеру дивидендов, предлагаемому советом директоров, а в Великобритании, наоборот, этот вопрос выносится на голосование. В англо-американской модели акционеры имеют право вносить предложения в повестку дня ежегодного общего собрания акционеров, Эти предложения, называемые предложениями акционеров, должны касаться непосредственно деятельности корпорации. Акционеры, владеющие более 10 % капитала корпорации, имеют также право созывать внеочередное (чрезвычайное) собрание акционеров.

В США Комиссия по ценным бумагам и биржам выпустила множество различных правил по форме и содержанию предложений акционеров, срокам и публикации этих предложений. Комиссия также регулирует взаимодействие между акционерами.

В англо-американской модели институциональные инвесторы и различные финансовые специалисты следят за деятельностью корпорации и корпоративным управлением. Среди них инвестиционные фонды (например, индексные фонды и фонды, ориентирующиеся на конкретную отрасль промышленности); фонды рискового капитала, или фонды, инвестирующие в новые корпорации; агентства, оценивающие кредитоспособность заемщиков или качество ценных бумаг; аудиторы и фонды, ориентирующиеся на предприятия-банкроты или убыточные корпорации.

2. Японская модель характеризуется высоким процентом банков и различных корпораций в составе акционеров; банковская система отличается прочными связями «банк ↔ корпорация»; законодательство, общественное мнение и промышленные структуры поддерживают «кейрецу», (т.е. группы корпораций, объединенных совместным владением заемными средствами и собственным капиталом). Советы директоров таких групп состоят преимущественно из «внутренних» членов; процент независимых членов чрезвычайно низок (а в некоторых корпорациях они вообще не присутствуют), что связано с существующими сложностями голосования. При безусловной важности акционерного финансирования в большинстве японских корпораций основными владельцами акций являются инсайдеры, поэтому они играют важную роль в отдельных корпорациях и во всей системе.

Интересы же внешних инвесторов практически не учитываются. Процент иностранных инвесторов в японских корпорациях минимален, хотя даже небольшое число акционеров из других стран могло бы сделать японскую систему более удобной для внешних акционеров. Японская система корпоративного управления является многосторонней и базируется вокруг ключевого банка и финансово-промышленной сети или кейрецу. Основной банк и кейрецу - это два разных, но дополняющих друг друга элемента японской модели. Практически все японские корпорации имеют тесные отношения со своим основным банком. Банк предоставляет своим корпоративным клиентам кредиты и услуги по выпуску облигаций, акций, ведению расчетных счетов и консалтинговые услуги. Основной банк, как правило, является главным держателем акций корпорации.

Государственная экономическая политика также играет одну из ключевых ролей в управлении японскими акционерными обществами. С 30-х гг. XX в. японское правительство проводит активную экономическую политику, направленную на оказание помощи японским корпорациям. Эта политика подразумевает официальное и неофициальное представительство правительства в Совете корпорации в случаях, когда она находится в затруднительном финансовом положении.

Ключевые участники японской модели - главный банк (основной внутренний акционер), связанная с корпорацией (аффилированная) корпорация или кейрецу (еще один основной внутренний акционер), правление и правительство. Следует обратить внимание на то, что взаимодействие между участниками направлено на установление деловых контактов, а не на установление баланса сил, как в англо-американской модели. В отличие от англо-американской модели, независимые акционеры практически не в состоянии повлиять на дела корпорации. В результате этого действительно независимых акционеров, т.е. директоров, представляющих независимых (внешних) инвесторов, мало.

В японской модели, как и в немецкой, банки являются ключевыми акционерами и развивают прочные связи с корпорациями в силу того, что они оказывают множество различных услуг и их интересы перекрещиваются с интересами корпорации. В этом основное отличие данных моделей от англо-американской, где такие отношения запрещены антитрестовским законодательством. Американские и английские корпорации получают финансовые и другие услуги из разных источников, включая хорошо разработанные рынки ценных бумаг.

Совет директоров японских корпораций практически полностью состоит из внутренних участников, т.е. исполнительных директоров, управляющих, руководителей крупных отделов корпорации и правления. Если объем прибыли корпорации уменьшается в течение продолжительного периода, основной банк и члены кейрецу могут снять директоров и назначить своих кандидатов.

В японской модели состав совета директоров зависит от финансового состояния корпорации. Схема японской модели дает наглядное объяснение ее структуры. Следует обратить внимание на взаимосвязь между структурой владельцев и составом совета директоров японских корпораций. В отличие от англоамериканской модели, представители «аутсайдеров» редко встречаются в составе совета директоров японских корпораций.

Советы директоров японских корпораций, как правило, больше, чем в США, Великобритании или Германии. Средний японский совет состоит из 50 членов.

Главные регулирующие органы: бюро ценных бумаг министерства финансов и комитет по надзору за фондовыми биржами, учрежденный при бюро в 1992 г. Это бюро ответственно за соблюдение корпорациями существующего законодательства и расследование нарушений.

Требования к раскрытию информации в Японии достаточно строгие, но не такие, как в Америке. Корпорации должны сообщать о себе достаточно много, а именно: финансовую информацию (каждое полугодие), данные о структуре капитала, сведения о каждом кандидате в совет директоров (включая имена и фамилии, занимаемые должности, отношения с корпорацией, владение акциями корпорации), данные о вознаграждениях, в основном наибольшие суммы, выплачиваемые исполнительным работникам и членам совета директоров, сведения о предлагаемых слияниях и реорганизации, предлагаемые поправки к уставу, имена лиц и/или названия корпораций, приглашаемых для аудиторской проверки.

Процедура раскрытия информации в Японии имеет ряд существенных отличий от американской. В Японии финансовая информация предоставляется каждые полгода, а в США - каждый квартал; в Японии сообщается сумма совокупного вознаграждения управляющим и директорам, а в США - по каждому лицу. То же касается и списка крупных владельцев: в Японии -это десять крупнейших акционеров, в то время как в США - все акционеры, владеющие пакетами более 5%. Кроме того, существуют заметные различия между японскими и американскими бухгалтерскими стандартами (GAAP).

В обычный круг вопросов, требующих одобрения акционеров, в японских корпорациях входят следующие: выплата дивидендов и распределение средств, выборы совета директоров и назначение аудиторов.

Кроме того, без согласия акционеров нельзя решать вопросы, касающиеся капитала корпорации; принимать поправки к уставу (например, изменение численности и/или состава совета директоров или изменение утвержденного вида деятельности); выплачивать выходные пособия директорам и аудиторам; повышать верхний предел вознаграждения директорам и аудиторам.

Внеочередные действия корпорации, требующие одобрения акционеров, - это слияния, поглощения и реорганизация.

Механизм взаимодействия между ключевыми участниками способствует укреплению отношений между ними. Это основная отличительная черта японской модели. Японские корпорации заинтересованы в долгосрочных, предпочтительно аффилированных, акционерах. И наоборот, неаффилированных акционеров стараются исключить из этого процесса.

Годовые отчеты и материалы, связанные с проведением общего собрания, доступны всем акционерам. Акционеры могут присутствовать на собрании лично или голосовать по доверенности либо по почте. Теоретически система достаточно проста, однако на практике иностранным инвесторам голосовать очень сложно.

Ежегодное собрание - это чисто формальное мероприятие, и корпорации не приветствуют какие-либо возражения акционеров. Более того, активность акционеров ослабляется, хотя и неформально, еще и тем, что большинство корпораций проводят свои собрания в одно и то же время, тем самым препятствуя присутствию или голосованию институциональных инвесторов в разных корпорациях.

3. Немецкая модель управления акционерными обществами существенно отличается от англо-американской и японской моделей. Хотя некоторое сходство с японской моделью все-таки существует. Банки являются долгосрочными акционерами немецких корпораций и, подобно японской модели, представители банков выбираются в советы директоров. Однако в отличие от японской модели, где представители банков привлекаются в совет только в кризисных ситуациях, в немецких корпорациях представительство банков в совете постоянно. Три крупнейших универсальных немецких банка (т. е. банки, предоставляющие широкий диапазон услуг) играют основную роль; в некоторых областях страны государственные банки являются ключевыми акционерами.

Три основные особенности немецкой модели отличают ее от других моделей. Две из них - это состав совета директоров и права акционеров.

Во-первых, немецкая модель предусматривает двухпалатный совет, состоящий из правления (исполнительного совета) (чиновники корпорации, т.е. внутренние члены) и наблюдательного совета (представители рабочих, служащих корпорации и акционеров). Эти две палаты абсолютно раздельны: никто не может быть одновременно членом правления и наблюдательного совета.

Во-вторых, численность наблюдательного совета устанавливается законом и не может быть изменена акционерами.

В-третьих, в Германии и других странах, использующих немецкую модель, узаконены ограничения прав акционеров в части голосования, т.е. ограничивается число голосов, которое акционер имеет на собрании и которое может не совпадать с числом акций, которыми этот акционер владеет. Большинство немецких корпораций предпочитает банковское финансирование акционерному, поэтому капитализация фондового рынка невелика по сравнению с мощью немецкой экономики. Процент индивидуальных акционеров в Германии низок, что отражает общий консерватизм инвестиционной политики страны. Поэтому неудивительно, что структура управления акционерным обществом сдвинута в сторону контактов между ключевыми участниками, а именно банками и корпорациями.

Немецкие банки и в меньшей степени немецкие корпорации являются ключевыми участниками в немецкой модели управления. Как и в японской модели, описанной ранее, банк играет несколько ролей: он выступает акционером и кредитором, эмитентом ценных бумаг и долговых обязательств, депозитарием и голосующим агентом на ежегодных общих собраниях акционеров. В 2000 г. три крупнейших немецких банка («Deutsche Bank», «Dresdener Bank» и «Commerzbank») входили в наблюдательные советы 85 из 100 крупнейших немецких корпораций.

В Германии корпорации также являются акционерами и могут иметь долгосрочные вложения в других неаффилированных корпорациях, т.е. корпорациях, не принадлежащих к определенной группе связанных (коммерчески или промышленно) между собой корпораций. Подобный тип похож на японскую модель, но в корне отличается от англо-американской, где ни банки, ни корпорации не могут быть ключевыми институциональными инвесторами.

Включение представителей рабочих (служащих) в состав наблюдательного совета является дополнительным отличием немецкой модели от японской и англо-американской.