Kartu inventaris sampel aset tetap dalam 1 detik. Karakteristik kartu akuntansi aset tetap

Pembukuan aktiva tetap yang dimiliki suatu perusahaan dan dipindahkan dalam divisi strukturalnya harus dipelihara dengan menerbitkan kartu inventaris khusus.

Dalam akuntansi, kartu semacam itu harus dibuat dalam satu salinan, dan tergantung pada jumlah objek atau jenis perusahaan itu sendiri, hanya bentuk penerbitannya yang berubah.

Pembaca yang budiman! Artikel tersebut membahas tentang cara-cara umum untuk menyelesaikan masalah hukum, tetapi setiap kasus bersifat individual. Jika Anda ingin tahu caranya selesaikan masalah Anda dengan tepat- hubungi konsultan:

APLIKASI DAN PANGGILAN DITERIMA 24/7 dan 7 hari seminggu.

Ini cepat dan GRATIS!

Pada saat yang sama, peraturan perundang-undangan yang berlaku saat ini tentang masalah ini secara berkala mengalami berbagai perubahan, sehingga banyak masyarakat yang belum mengetahui bagaimana cara menyusun kartu akuntansi aktiva tetap pada tahun 2019 dan apa saja ciri-ciri utamanya.

Syarat dan tujuan dokumen

Segala permasalahan yang relevan dengan pengelolaan hukum sangat tepat tercermin dalam peraturan perundang-undangan yang berlaku saat ini, namun untuk memahami dan menafsirkan dengan benar berbagai norma, perlu mempertimbangkan persyaratan dasar yang digunakannya:

| Aset tetap | Benda-benda dasar yang digunakan secara langsung selama pembuatan produk atau perolehan pendapatan secara bertahap oleh suatu perusahaan, dengan tetap mempertahankan bentuk aslinya. |

| Dokumentasi akuntansi utama | Daftar makalah yang mencerminkan informasi tentang semua jenis transaksi perbankan. Dokumen-dokumen tersebut dibuat segera pada saat transaksi atau operasi bisnis apa pun. |

| Tata cara pencerminan data kegiatan keuangan suatu perusahaan dalam tabel khusus. | |

| akuntansi pajak | Prosedur untuk mencerminkan data tentang aktivitas keuangan perusahaan, yang menjadi dasar penghitungan jumlah transfer ke anggaran. |

| Pemindahan biaya perolehan aset tetap secara bertahap ke dalam proses produksi, yang tercermin dalam laporan terkait menggunakan kartu inventaris. |

Memelihara kartu inventaris memungkinkan Anda memecahkan sejumlah besar masalah, termasuk:

- menyederhanakan prosedur analisis data aset tetap;

- menghasilkan data statistik secepat mungkin;

- mengatur informasi.

Dalam melakukan segala macam pemeriksaan, petugas pajak selalu memberikan perhatian khusus pada kartu-kartu tersebut, sehingga algoritma pengisiannya harus dipelajari oleh pegawai perusahaan yang berwenang sedetail mungkin, karena jika terjadi kesalahan dapat dikenakan denda yang besar. pada organisasi.

Poin wajib

Pendaftaran kartu inventaris tunduk pada aturan tertentu yang harus diketahui oleh setiap orang yang berwenang, dan khususnya, ini tidak hanya berlaku untuk prosedur pendaftaran, tetapi juga untuk isi dokumen ini.

Informasi utama dalam isinya

Dalam formulir OS-6, Anda harus menyertakan informasi tentang:

- penerimaan aset tetap;

- pergerakan antar divisi struktural internal;

- pekerjaan perbaikan;

- modernisasi atau rekonstruksi aset tetap;

- prosedur revaluasi;

- penghapusan atau pembuangan.

Contoh formulir OS-6

Pada header dokumen Anda harus mencantumkan nama lengkap organisasi, objek aset tetap, lokasinya, serta kode OKUD, OKOF, dan nomor seri. Selain itu, tanggal penerimaan aset tetap dan pencabutan pendaftarannya juga disebutkan.

Bagian utama dokumen mencakup tujuh bagian-tabel, dan pada saat objek diterima untuk akuntansi, bagian-bagian berikut diisi:

Semua bagian lainnya harus diselesaikan pada saat pengoperasian langsung fasilitas ini, dan mencakup data berikut:

Formulir yang telah diisi harus ditandatangani oleh penanggung jawab.

Bilamana perusahaan memutuskan untuk mempensiunkan aktiva tetap karena satu dan lain hal, maka dalam hal ini sesuai dengan akta hapus buku harus dibuat catatan khusus dalam kartu persediaan. Dalam hal ini, kartu inventaris untuk setiap benda pensiunan harus disimpan untuk jangka waktu yang ditentukan oleh pimpinan organisasi (setidaknya lima tahun).

Perlu dicatat bahwa meskipun kartu diterbitkan dalam bentuk elektronik, setelah itu perlu dibuat dokumen dalam format tertulis pada saat operasi tertentu atau setelah selesai, jika hal ini tidak memungkinkan sebelumnya.

Cara mengisi kartu akuntansi aktiva tetap

Perlu diperhatikan beberapa ciri yang menjadi ciri prosedur pengisian formulir akuntansi aset tetap:

- Informasi tentang aktiva tetap pada saat pemindahannya perlu diisi hanya jika sudah pernah digunakan sebelumnya, dan pencatatan harus dilakukan sesuai dengan dokumen aktiva tetap. Jika kita berbicara tentang peralatan baru, item ini tidak perlu diisi lagi.

- Saat mengisi informasi tentang aset tetap pada saat penerimaannya untuk akuntansi, hanya biaya penerimaan objek ini yang ditunjukkan.

- Revaluasi melibatkan kenaikan atau penurunan nilai asli objek, dan harga yang diubah kemudian memperoleh status harga pengganti. Selain itu, penyusutan yang masih harus dibayar juga dinilai kembali.

- Informasi penerimaan, penghapusan dan perpindahan aktiva tetap. Pencatatan dilakukan secara urut, yaitu dimulai dari data penerimaan OS. Pada bagian ini Anda perlu menunjukkan data berdasarkan dokumen seperti akta penerimaan, transfer, penghapusan dan surat-surat lainnya.

- Informasi penyesuaian harga perolehan aktiva tetap merupakan data mengenai biaya-biaya yang diperlukan untuk melakukan perbaikan besar, penyesuaian atau perbaikan, yang memungkinkan untuk meningkatkan nilai aktiva tetap. Ditunjukkan berdasarkan data yang dicatat dalam formulir OS-3.

- Dalam biaya pekerjaan perbaikan, perlu dicantumkan informasi tentang dana apa saja yang dikeluarkan untuk perbaikan rutin yang tidak mempengaruhi harga pokok barang dan dihapuskan ke dalam harga pokok produk.

- Indikator individual mencakup informasi apa pun yang menjadi ciri suatu item aset tetap.

Oleh karena itu, pada akhirnya, tanda tangan harus dibuat oleh orang yang terlibat dalam penyusunan dokumen ini dan memikul tanggung jawab penuh atasnya.

Memelihara catatan dan akrual

Untuk aset tetap, penyusutan dihitung dengan urutan sebagai berikut:

- atas suatu objek real estat pada saat penerimaannya untuk didaftarkan pada saat pendaftaran negara atas hak kepemilikan atas objek real estat tersebut, yang diatur oleh peraturan perundang-undangan yang berlaku;

- untuk properti dengan nilai kurang dari 40.000 rubel inklusif, penyusutan harus dihitung sebagai 100% dari total nilai buku objek pada saat diterima untuk akuntansi;

- Untuk properti dengan nilai lebih dari 40.000 rubel, penyusutan harus dihitung sesuai dengan tarif penyusutan yang sebelumnya dihitung dengan cara yang ditentukan.

Jika kita berbicara tentang barang bergerak, maka penyusutannya harus dihitung agak berbeda, yaitu:

- untuk objek koleksi perpustakaan dengan nilai kurang dari 40.000 rubel inklusif, penyusutan dihitung dalam bentuk 100% dari nilai buku yang didaftarkan pada saat objek tersebut dioperasikan;

- untuk aset tetap dengan nilai lebih dari 40.000 rubel, penyusutan harus dihitung sesuai dengan standar penyusutan yang diterima;

- untuk aset tetap yang nilainya kurang dari 3.000 rubel inklusif (tidak termasuk koleksi perpustakaan dan aset tidak berwujud), penyusutan tidak dapat dihitung;

- untuk aset tetap lainnya, yang biayanya berada dalam kisaran 3.000-40.000 rubel inklusif, penyusutan harus dihitung dalam bentuk 100% dari harga buku yang didaftarkan pada saat objek dioperasikan.

Dengan demikian, aturan penghitungan penyusutan secara langsung bergantung pada jenis properti yang dimiliki properti tersebut dan berapa nilainya.

Prinsip inventarisasi dan penyimpanan

Kartu inventaris aset tetap termasuk dalam kategori dokumen pelaporan utama, dan oleh karena itu kartu tersebut tunduk pada aturan biasa, dan khususnya, ini berlaku untuk durasi penyimpanan dokumentasi - setidaknya lima tahun. Setelah jangka waktu tersebut berakhir, dokumen-dokumen tersebut harus dibuang sesuai dengan tata cara yang ditetapkan.

Aturan ini juga berlaku untuk semua kartu inventaris untuk mencatat aset tetap, namun dalam beberapa kasus, durasi penyimpanan mungkin sedikit lebih lama, dan semuanya di sini bergantung pada jenis aset tetap.

Inventarisasi kartu inventaris harus dilakukan setiap beberapa tahun sekali, yang tujuan utamanya adalah untuk mendaftarkan kartu inventaris. Dengan melaksanakan prosedur ini, konfirmasi keamanan semua dokumentasi yang tersedia terjamin, dan pendaftaran harus dilakukan secara lengkap sesuai dengan informasi yang ditentukan dalam rekening anggaran.

Hal ini perlu disampaikan, karena... semua rincian kontrak, pembukuan dan akun perlu disesuaikan.

Buku inventaris harus disimpan dalam satu rangkap.

Cara membuat buku inventaris di 1C 8.3

Dalam 1C 8.3 dengan OSNO dan sistem perpajakan yang disederhanakan Anda dapat menemukan kartu inventaris sebagai berikut: pada panel bagian, pilih bagian OS dan aset tidak berwujud, lalu pilih subbagian Laporan dan masuk ke laporan buku Inventaris (OS-6 b):

Buka laporan yang dipilih dan klik tombol Hasilkan:

Contoh pengisian buku inventaris sesuai formulir No. OS-6 b pada 1C 8.3:

Bagian dari Buku Inventarisasi, yang mencerminkan:

- nama objek OS;

- Nomor inventarisnya;

- Tanggal ;

- Tanggal pendaftaran. akuntansi;

- Subdivisi struktural;

- Penanggung jawab;

- Biaya awal OS;

- Masa manfaat OS;

- Jumlah penyusutan yang masih harus dibayar:

- Nilai sisa aset tetap;

- revaluasi aset tetap;

- Pemindahan internal, pelepasan, penghapusan aset tetap:

Petunjuk lengkap cara mengisi dan mendaftarkan Buku Inventaris dengan benar di 1C 8.3 dapat dilihat pada laporan yang sama. Untuk melakukan ini, gunakan tombol Lainnya. Saat Anda menekan tombol ini, menu tambahan dengan fungsi akan terbuka, ketika dipilih, Anda dapat menambah atau mengubah pelat laporan itu sendiri agar nyaman untuk digunakan.

Jadi, pilih fungsi Bantuan:

Kami membukanya dan mendapatkan instruksi untuk membuat buku inventaris:

Ada dua cara membuat buku inventaris di 1C 8.3. Untuk melakukannya, buka tombol Pilih pengaturan di panel laporan:

Pilih departemen tertentu:

Tunjukkan orang yang bertanggung jawab secara finansial atas divisi ini atas keamanan OS:

Kami membuat buku inventaris untuk periode yang diperlukan (bulan, kuartal, tahun):

Ada kemungkinan lain untuk mengisi buku inventaris di 1C 8.3 - memilih orang yang bertanggung jawab atas informasi dalam buku ini:

Semua data pribadi orang (nama lengkap), nomor personel dicatat pada halaman judul buku inventaris:

Agar tidak menjalankan fungsi Pilih pengaturan setiap saat, dalam laporan ini ada fungsi - Simpan pengaturan. Pilih pengaturan yang diperlukan dan gunakan tombol Simpan untuk memperbaiki pengaturan yang diinginkan di 1C 8.3:

Anda dapat mempelajari fitur-fitur mencerminkan operasi akuntansi aset tetap di 1C 8.3 (dokumen utama, akun akuntansi, pembentukan biaya dan penyusutan dalam akuntansi dan catatan akuntansi) dalam modul.

Saat mengoperasikan aset tetap, nomor inventaris harus ditetapkan. Apa saja nuansanya, lihat video pelajaran kami:

Silakan menilai artikel ini:

Buku inventaris harus disimpan dalam satu rangkap.

Cara membuat buku inventaris di 1C 8.3

Dalam 1C 8.3 dengan OSNO dan sistem perpajakan yang disederhanakan Anda dapat menemukan kartu inventaris sebagai berikut: pada panel bagian, pilih bagian OS dan aset tidak berwujud, lalu pilih subbagian Laporan dan masuk ke laporan buku Inventaris (OS-6 b):

Buka laporan yang dipilih dan klik tombol Hasilkan:

Contoh pengisian buku inventaris sesuai formulir No. OS-6 b pada 1C 8.3:

Bagian dari Buku Inventarisasi, yang mencerminkan:

- nama objek OS;

- Nomor inventarisnya;

- Tanggal ;

- Tanggal pendaftaran. akuntansi;

- Subdivisi struktural;

- Penanggung jawab;

- Biaya awal OS;

- Masa manfaat OS;

- Jumlah penyusutan yang masih harus dibayar:

- Nilai sisa aset tetap;

- revaluasi aset tetap;

- Pemindahan internal, pelepasan, penghapusan aset tetap:

Petunjuk lengkap cara mengisi dan mendaftarkan Buku Inventaris dengan benar di 1C 8.3 dapat dilihat pada laporan yang sama. Untuk melakukan ini, gunakan tombol Lainnya. Saat Anda menekan tombol ini, menu tambahan dengan fungsi akan terbuka, ketika dipilih, Anda dapat menambah atau mengubah pelat laporan itu sendiri agar nyaman untuk digunakan.

Jadi, pilih fungsi Bantuan:

Kami membukanya dan mendapatkan instruksi untuk membuat buku inventaris:

Ada dua cara membuat buku inventaris di 1C 8.3. Untuk melakukannya, buka tombol Pilih pengaturan di panel laporan:

Pilih departemen tertentu:

Tunjukkan orang yang bertanggung jawab secara finansial atas divisi ini atas keamanan OS:

Kami membuat buku inventaris untuk periode yang diperlukan (bulan, kuartal, tahun):

Ada kemungkinan lain untuk mengisi buku inventaris di 1C 8.3 - memilih orang yang bertanggung jawab atas informasi dalam buku ini:

Semua data pribadi orang (nama lengkap), nomor personel dicatat pada halaman judul buku inventaris:

Agar tidak menjalankan fungsi Pilih pengaturan setiap saat, dalam laporan ini ada fungsi - Simpan pengaturan. Pilih pengaturan yang diperlukan dan gunakan tombol Simpan untuk memperbaiki pengaturan yang diinginkan di 1C 8.3:

Anda dapat mempelajari fitur-fitur mencerminkan operasi akuntansi aset tetap di 1C 8.3 (dokumen utama, akun akuntansi, pembentukan biaya dan penyusutan dalam akuntansi dan catatan akuntansi) dalam modul.

Saat mengoperasikan aset tetap, nomor inventaris harus ditetapkan. Apa saja nuansanya, lihat video pelajaran kami:

Silakan menilai artikel ini:

Pembuatan dan pendaftaran kartu inventaris untuk akuntansi aset tetap dalam bentuk OS-6 biasanya dilakukan di perusahaan dan organisasi yang memiliki sejumlah besar properti dan yang perlu mengontrol pemeliharaan, penyimpanan, dan pergerakannya. Setiap aset tetap individu memiliki kartunya sendiri, dan kartu dapat diterbitkan untuk properti perusahaan dan properti sewaan.

FILE

Sebelum membuka kartu

Sebelum membuat dokumen akuntansi ini, perlu dibuat tindakan penerimaan dan pengalihan aset tetap - dari sinilah informasi tentang objek tersebut masuk ke dalam kartu. Selain itu, untuk pengisiannya diambil data dari surat-surat lain yang menyertainya, seperti misalnya paspor teknis produk, peralatan dan mesin.

Kartu inventaris mengacu pada dokumentasi akuntansi internal perusahaan dan informasi dimasukkan ke dalamnya untuk setiap tindakan dengan properti yang terdaftar di dalamnya (pembelian, transfer dari satu departemen ke departemen lain, perbaikan, rekonstruksi, modernisasi, penghapusan, dll.) .

Aturan untuk pelaksanaan dokumen

Kartu inventaris objek memiliki bentuk terpadu dengan kode OS-6, disetujui oleh Resolusi Komite Statistik Negara Rusia tanggal 21 Januari 2003 N 7.

Dokumen tersebut dibuat untuk setiap objek secara terpisah dan dalam satu salinan, dan jika kartu disimpan dalam bentuk elektronik, maka harus ada salinannya di atas kertas (versi kertaslah yang memuat tanda tangan “langsung” dari objek tersebut. orang yang bertanggung jawab secara finansial). Dokumen tersebut tidak perlu disertifikasi dengan stempel perusahaan, karena ini mengacu pada dokumentasi internalnya.

Contoh pendaftaran kartu inventaris sesuai formulir OS-6

Mengisi header dokumen

Di awal dokumen tulis:

- nama perusahaan pemilik aset tetap,

- unit struktural di mana properti itu ditugaskan,

- nomor kartu inventaris,

- tanggal persiapannya,

- nama objek yang didaftarkan.

Di sini, di kolom sebelah kanan, kode perusahaan menurut OKPO (Pengklasifikasi Perusahaan dan Organisasi Seluruh Rusia) ditunjukkan - tercantum dalam makalah konstituen dan kode objek aset tetap menurut OKOF (Semua-Rusia Pengklasifikasi Aset Tetap). Terus mengisi kolom kanan, kita masukkan informasi detail tentang objek:

- nomor kelompok penyusutan yang menjadi miliknya menurut akuntansi perusahaan,

- nomor registrasi paspor,

- nomor seri dan inventaris,

- tanggal pendaftaran aset tetap untuk akuntansi,

- nomor rekening (sub-rekening) yang dilaluinya.

Di bawah ini, lokasi objek aset tetap dimasukkan di baris yang sesuai (menunjukkan kode departemen, jika pengkodean tersebut digunakan di perusahaan) dan informasi tentang pabrikan (data ini dapat ditemukan di paspor teknis).

Mengisi tabel detail

Bagian kedua dari dokumen membuka bagian yang didedikasikan untuk objek terdaftar.

Catatan: informasi dimasukkan ke bagian pertama hanya jika properti sudah digunakan pada saat masuk ke dalam kartu. Jika masih baru, Anda tidak perlu mengisi bagian ini.

Ke bagian kedua Harga perolehan barang pada saat penerimaan akuntansi dan masa manfaatnya disertakan.

Bagian ketiga dikeluarkan ketika menilai kembali aset tetap - dan harganya dapat bervariasi baik ke atas maupun ke bawah. Selisih antara biaya awal dan setelah revaluasi ditetapkan sebagai harga penggantian.

Ke bagian keempat kartu, informasi tentang semua pergerakan properti terdaftar dimasukkan. Data dimasukkan di sini secara ketat berdasarkan kertas yang menyertainya yang menunjukkan jenis operasi, unit struktural tempat aset tersebut berada, nilai sisa dan informasi tentang orang yang bertanggung jawab.

Jika suatu aktiva tetap dimiliki oleh beberapa orang, maka harus dicantumkan pada tabel keempat dengan persentase pembagian saham.

Mengisi bagian belakang formulir OS-6

Di bagian kelima menunjukkan semua perubahan pada nilai asli suatu objek, terlepas dari tindakan yang dilakukan dengannya. Jenis operasi, data dari dokumen pendukung, serta jumlah biaya yang dikeluarkan oleh organisasi dalam proses pelaksanaan prosedur yang diperlukan ditulis di sini.

Bagian keenam mencakup informasi tentang biaya perbaikan, dengan rincian lengkap dari setiap operasi yang dilakukan (jenis perbaikan, dokumentasi yang menyertainya, jumlah biaya).

Bagian ketujuh memuat data khusus tentang objek aktiva tetap, termasuk data kandungan logam mulia dan semi mulia, batu, dan bahan dalam komposisinya.

Di meja kartu terakhir Unit struktural, elemen dan fitur lain yang merupakan ciri khas properti, serta indikator kualitatif dan kuantitatifnya, didaftarkan. Jika ada komentar, dimasukkan pada kolom terakhir tabel.

Terakhir, dokumen tersebut disertifikasi oleh karyawan yang bertanggung jawab memelihara kartu inventaris di perusahaan (posisinya harus ditunjukkan di sini dan tanda tangan harus dibubuhkan dengan transkrip).

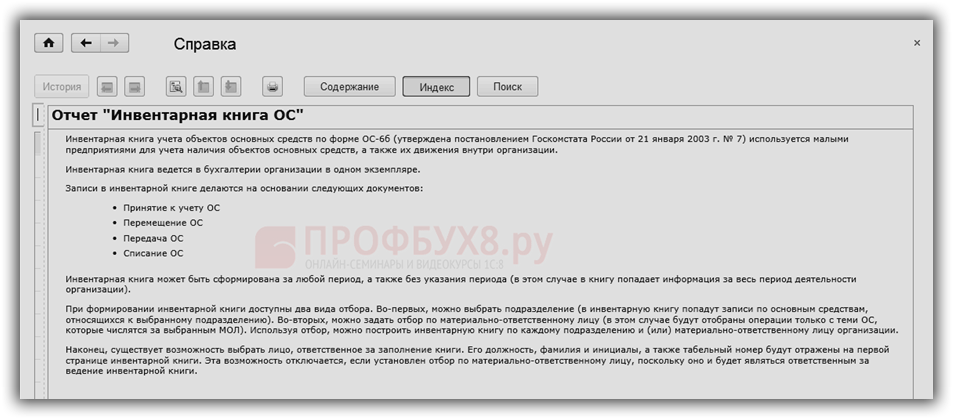

Akuntansi OS dilakukan dengan menggunakan kartu inventaris yang dibuat untuk setiap objek. Pada artikel ini kita akan melihat:

- di mana menemukan kartu inventaris OS di 1C;

- cara membuatnya;

- cara mencetak kartu inventaris di 1C 8.3.

Organisasi harus menyetujui bentuk kartu inventaris untuk akuntansi lebih lanjut atas aset tetap. Dalam 1C 8.3, kartu berbentuk OS-6 digunakan. Ini mencerminkan semua operasi yang dilakukan dengan objek OS sejak diterima ke dalam OS (klausul 12, klausul 13 Pedoman akuntansi OS, disetujui oleh Perintah Kementerian Keuangan Federasi Rusia tanggal 13 Oktober 2003 N 91n).

Di mana saya dapat menemukan kartu inventaris OS (OS-6) di 1C 8.3? Kartu aset tetap di 1C 8.3 terletak di bagian.

Kartu inventaris dimasukkan ke dalam organisasi. Pada umumnya kartu diisi secara otomatis pada saat dokumen diproses, namun ada pula data yang harus dimasukkan secara manual.

Data pada kolom yang diisi secara otomatis relevan dengan tanggal saat ini. Jika menganalisis (mencetak) data masa lalu, maka di lapangan Tanggal informasi menunjukkan tanggal yang diinginkan.

Jika Anda tidak melihat bidang seperti itu di kartu, tambahkan bidang tersebut menggunakan tombol Lebih lanjut - Ubah bentuk.

Cara mencetak kartu inventaris di 1C 8.3

Klik tombolnya Kartu inventaris (OS-6) atau Lainnya - Kartu inventaris (OS-6) dalam kartu aset tetap (bagian Direktori - OS dan aset tidak berwujud - Aset tetap).

Formulir Kartu Inventaris OS pada formulir OS-6 akan diisi dengan data terkini Tanggal informasi .

Kartu inventaris harus diperbarui ketika:

- memindahkan OS,

- mengubah parameter akuntansi OS;

- selama modernisasi, perbaikan (rekonstruksi, dll);

- setelah keberangkatan.

Di 1C Anda juga dapat mencetak buku inventaris akuntansi aset tetap (formulir OS-6b), yang digunakan untuk mencatat aset tetap perusahaan kecil.

Laporan Buku inventaris OS ada di bagian tersebut OS dan aset tidak berwujud - Laporan - Buku inventaris OS (OS-6b).