Դեղերի շուկայի վերլուծություն. Հակահիստամինային շուկայի շուկայավարման վերլուծություն

*Հաշվարկներում օգտագործվում են միջին տվյալներ Ռուսաստանի համար

Շուկայի այս վերլուծությունը հիմնված է անկախ արդյունաբերության և նորությունների աղբյուրների տեղեկատվության, ինչպես նաև Դաշնային պետական վիճակագրության ծառայության պաշտոնական տվյալների վրա: Ցուցանիշների մեկնաբանումն իրականացվում է նաև՝ հաշվի առնելով բաց աղբյուրներում առկա տվյալները։ Վերլուծությունը ներառում է ներկայացուցչական տարածքներ և ցուցանիշներ, որոնք ապահովում են տվյալ շուկայի առավել ամբողջական ակնարկը: Վերլուծությունն իրականացվում է Ռուսաստանի Դաշնության համար որպես ամբողջություն, ինչպես նաև դաշնային շրջանների համար. Ղրիմի դաշնային շրջանը ներառված չէ որոշ վերանայումների մեջ՝ վիճակագրական տվյալների բացակայության պատճառով:

ԸՆԴՀԱՆՈՒՐ ՏԵՂԵԿՈՒԹՅՈՒՆ

Դեղագործական արդյունաբերությունը արդյունաբերության ճյուղ է, որը զբաղվում է դեղերի հետազոտմամբ, մշակմամբ, զանգվածային արտադրությամբ, շուկայի ուսումնասիրությամբ և բաշխմամբ, որոնք հիմնականում նախատեսված են հիվանդությունների կանխարգելման, թեթևացման և բուժման համար: Դեղագործական ընկերությունները կարող են աշխատել ջեներիկների կամ օրիգինալ (բրենդային) դեղերի հետ: Դրանք ենթակա են մի շարք օրենքների և կանոնակարգերի, որոնք վերաբերում են դեղերի արտոնագրմանը, կլինիկական և նախակլինիկական փորձարկումներին և վաճառքի հանված ապրանքների շուկայավարմանը:

Generic-ը դեղամիջոց է, որը վաճառվում է միջազգային ոչ գույքային անվանմամբ կամ սեփական անունով, որը տարբերվում է դեղը մշակողի ֆիրմային անվանումից: TRIPS համաձայնագրի ուժի մեջ մտնելուց հետո ջեներիկները սովորաբար կոչվում են դեղամիջոցներ, որոնց համար ակտիվ նյութի արտոնագրային պաշտպանության ժամկետը լրացել է կամ դեղեր, որոնք պաշտպանված են արտոնագրերով, որոնք արտադրվում են պարտադիր լիցենզիայի ներքո: Ջեներիկները, որպես կանոն, իրենց արդյունավետությամբ չեն տարբերվում «օրիգինալ» դեղամիջոցներից, բայց դրանցից շատ ավելի էժան են։ Ջեներիկ դեղերի արտադրությանն աջակցելը, դրանց օգտագործումը բժշկական պրակտիկայում և դրանց փոխարինումը «օրիգինալ» բրենդային դեղամիջոցներով Առողջապահության համաշխարհային կազմակերպության ռազմավարական նպատակներից մեկն է բժշկական օգնության հասանելիության ապահովման հարցում:

Parapharmaceuticals (կենսաբանական ակտիվ հավելումներ, սննդային հավելումներ) կենսաբանական ակտիվ նյութերի բաղադրություններ են, որոնք նախատեսված են սննդի հետ անմիջական ընդունման կամ սննդամթերքի մեջ ներառելու համար:

Դեղագործական արտադրանքի արտադրությունը տնտեսության ամենաշահութաբեր և բարձր եկամտաբեր ոլորտներից մեկն է ինչպես Ռուսաստանում, այնպես էլ արտերկրում:

Դասակարգիչ OKVED

Ըստ OKVED դասակարգչի, դեղագործական արտադրանքի արտադրությունը պատկանում է «Դեղագործական արտադրանքի արտադրություն» 24.4 բաժնին, որն ունի հետևյալ ենթաբաժինները.

24.41 «Հիմնական դեղագործական արտադրանքի արտադրություն».

24.42 «Դեղագործական արտադրանքի և նյութերի արտադրություն»;

24.42.1 «Դեղերի արտադրություն»;

24.42.2 «Այլ դեղագործական արտադրանքի և բժշկական սարքերի արտադրություն».

ԱՐԴՅՈՒՆԱԲԵՐՈՒԹՅԱՆ ԻՐԱՎԻՃԱԿԻ ՎԵՐԼՈՒԾՈՒԹՅՈՒՆ

2014 թվականի վերջից ռուսական դեղագործական շուկայի վրա ազդել են այնպիսի բացասական գործոններ, ինչպիսիք են երկրի ծանր տնտեսական իրավիճակի պատճառով բնակչության վճարունակության նվազումը, ինչպես նաև հակառուսական պատժամիջոցները։ Միևնույն ժամանակ, սակայն, շուկայի մասնակիցները բարձր են գնահատում նրա ներուժը, ինչը հաստատվում է առկա արտադրական ձեռնարկությունների զարգացմամբ և կառուցմամբ, ներքին և արտասահմանյան ձեռնարկությունների դաշինքների ստեղծումով։

Միևնույն ժամանակ, Ռուսաստանի դեղագործական շուկան ամենաարագ զարգացողներից մեկն է աշխարհում՝ ցույց տալով աճի բարձր տեմպեր 2008–2015 թվականներին. միջին ցուցանիշը կազմել է 12 տոկոսային կետ։ Սակայն, չնայած ռուբլով շուկայի աճին, դոլարային արտահայտությամբ այն նվազում է ազգային արժույթի արժեզրկման պատճառով։ Հաշվի առնելով այն հանգամանքը, որ արտադրողների մեծամասնությունը դոլարով վաճառքի ծավալներ է գրանցում, շուկայի ծավալը 2015 թվականին համեմատելի է եղել 2007-2008 թվականների ծավալների հետ։ Այս անկումը հանգեցրել է նրան, որ ռուսական դեղագործական շուկան ներառված չէ համաշխարհային դեղագործական առաջատար շուկաների ԹՈՓ 10-ում։

Գծապատկեր 1. Դեղագործական արտադրանքի շուկայական ծավալը վերջնական սպառման գներով 2008 – 2015 թթ. (ըստ DSM Group)

Վաստակեք մինչև

200,000 ռուբ. ամսական զվարճանալիս:

Թրենդ 2020. Ինտելեկտուալ բիզնես ժամանցի ոլորտում. Նվազագույն ներդրում. Լրացուցիչ պահումներ կամ վճարումներ չկան: Ուսուցում բանտապահով.

Շուկայի կարողությունների նվազում կա նաև ֆիզիկական առումով. 2014 թվականին այն կազմել է 2,7%, 2015 թվականին՝ 4,2%։ Առևտրային հատվածում (դեղատներ) վաճառքի անկումը շարունակվում է վերջին երկու տարիներին։ Որոշակի աճ է ցույց տալիս միայն հիվանդանոցային ոլորտը։

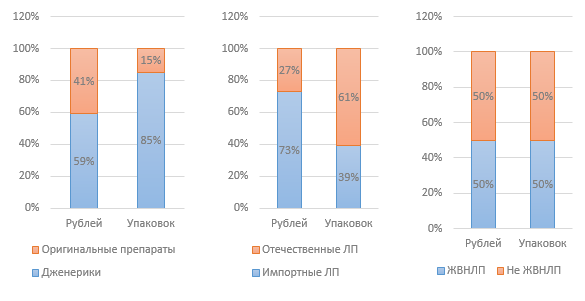

Ընդհանուր առմամբ, 2015 թվականին ռուսական շուկայում կար ավելի քան 1100 խաղացող։ Միևնույն ժամանակ, TOP 20 արտադրողներին բաժին է ընկնում վաճառքի արժեքի 55,1%-ը:

Գծապատկեր 2. Դեղագործական շուկայի ծավալի դինամիկան 2013-2015 թվականներին, միլիոն փաթեթներ (ըստ DSM Group-ի)

Գծապատկեր 3. Շուկայի կառուցվածքն ըստ տարբեր ցուցանիշների 2015թ. (ըստ DSM Group-ի)

Կենսական և հիմնական դեղերի միջին կշռված գինը, ըստ DSM Group analytics-ի, 2015 թվականին կազմել է 124,5 ռուբլի։ Ընդ որում, հայրենական դեղամիջոցի մեկ փաթեթի գինը 68 ռուբլի է, իսկ ներկրվածինը գրեթե երեք անգամ բարձր է՝ 180 ռուբլի։ 2015 թվականի 12 ամիսների ընթացքում կենսական և հիմնական դեղերի արժեքն աճել է 2,8%-ով։ Կենսական նշանակություն ունեցող և առաջին անհրաժեշտության դեղերի ցանկում չընդգրկված դեղերը թանկացել են 14.2%-ով։

Կառավարության կարգավորումը էական ազդեցություն ունի ոլորտի վրա։ Մասնավորապես, որպես հակաճգնաժամային միջոցառումների մաս, Ռուսաստանի Դաշնության կառավարությունը արձակել է 2015 թվականի հունվարի 27-ի «2015 թվականի կայուն տնտեսական զարգացման և սոցիալական կայունության ապահովման առաջնահերթ միջոցառումների պլանը հաստատելու մասին» N 98-r հրամանը: որի մի մասը վերաբերում էր դեղագործական արդյունաբերությանը։

Առաջին նախաձեռնությունը վերաբերում էր կենսական և առաջին անհրաժեշտության դեղերի ցանկից դեղերի գների կարգավորմանը. Ենթադրվում էր, որ ցածր-միջին գների սեգմենտի կատեգորիայի (մինչև 50 ռուբլի) կենսական և հիմնական դեղերի համար գները ինդեքսավորվելու են 30% մակարդակում: Սակայն այս նախաձեռնությունը մնաց անկատար։ Հաշվի առնելով այն հանգամանքը, որ կենսական և առաջին անհրաժեշտության դեղերի գները կարգավորվում են պետության կողմից, դա նշանակում է այդ դեղեր արտադրողների շահութաբերության նվազում, ինչը, ի վերջո, կարող է հանգեցնել այդ դեղերի արտադրության սահմանափակմանը։ Միայն պետական աջակցությունը արտադրողներին կարող է օգնել խուսափել դրանից:

Պատրաստ գաղափարներ ձեր բիզնեսի համար

2016 թվականին նախատեսվում է մշակել մինչև 50 ռուբլի սեգմենտի կենսական և հիմնական դեղեր արտադրողներին աջակցելու ծրագիր: դրանց արտադրության հետ կապված ծախսերի մի մասի սուբսիդավորման տեսքով։ Պլանի մշակման ժամկետը 2016 թվականի հունիսն է։ Սա մեծ հավանականությամբ կարող է նշանակել, որ այս ծրագիրը չի իրականացվի 2016թ.

2012 թվականին հաստատված կենսական և հիմնական դեղերի ցանկը վերանայվել է 2015 թվականին. 2016 թվականի սկզբին ցուցակը պաշտոնապես հաստատվել է Ռուսաստանի Դաշնության Նախարարների կաբինետի կողմից։ Ցուցակում ավելացվել է 43 դեղամիջոց, որոնցից 6-ը ռուսական արտադրողներից են. Ռուսական արտադրողի մեկ դեղը բացառվել է։ Այսպիսով, այսօր ցուցակը ներառում է 646 ապրանք։

Թիվ 98-ր հրամանով սահմանափակվել է օտարերկրյա ընկերությունների մասնակցությունը պետական գնումներին։ Ներմուծվող դեղերի սահմանափակման մասին որոշում է ընդունվել, որի էությունն այն է, որ օտարերկրյա արտադրության դեղերը չեն թույլատրվում մուտք գործել պետական շուկա, եթե մրցույթին մասնակցում են Ռուսաստանից կամ ԵԱՏՄ-ից երկու կամ ավելի արտադրողներ։

Պատրաստ գաղափարներ ձեր բիզնեսի համար

Հրամանով նախատեսվում է նաև հավելյալ 16 մլրդ ռուբլի հատկացնել շահառուներին դեղորայքով (LLO ծրագիր) փոխարժեքի փոփոխությունների պատճառով։ 2015 թվականին այս ծրագրով 101 միլիարդ ռուբլու չափով դեղեր են տրամադրվել, ինչը 20 տոկոսով գերազանցում է 2013-2014 թթ.

2012 թվականից ի վեր քննարկվում է օրինագիծը, որը թույլ կտա առանց դեղատոմսի դեղերի վաճառքը դեղատներից դուրս, օրինակ՝ մթերային խանութներում։ Սակայն հարցը լուրջ քննարկում է պահանջում. դեռ ոչ մի արդյունք: Նաև 2015 թվականի վերջին Առողջապահության նախարարությունը հանրային քննարկման է ներկայացրել «Դեղորայքի հեռահար եղանակով մանրածախ վաճառքի վերաբերյալ Ռուսաստանի Դաշնության որոշ օրենսդրական ակտերում փոփոխություններ կատարելու մասին» դաշնային օրենքի նախագիծը, որը նախատեսում է դեղերի վաճառքի հնարավորություն. Համացանց. Օրենքն ընդունվելու դեպքում այն ուժի մեջ կմտնի 2017 թվականի հունվարի 1-ից։

Մյուս նորամուծությունը, որը ներկայումս ակտիվորեն քննարկվում է, դեղերի փաթեթների էլեկտրոնային մակնշումն է չիպի միջոցով, որը կպարունակի դեղամիջոցի բոլոր պարամետրերը, ինչի շնորհիվ, ակնկալվում է, որ հնարավոր կլինի խուսափել կեղծիքի և ցածր մակարդակի տեսքից։ որակյալ դեղեր դեղատներում և հիվանդանոցներում:

2015 թվականի հունվարից 2014 թվականի դեկտեմբերի 31-ի N 532-FZ դաշնային օրենքը «Կեղծ, կեղծ, անորակ և չգրանցված դեղերի, բժշկական սարքերի և կեղծ սննդային հավելումների շրջանառության դեմ պայքարի առումով Ռուսաստանի Դաշնության որոշ օրենսդրական ակտերում փոփոխություններ կատարելու մասին» », ուժի մեջ է մտել, որը խստացրել է կեղծ սննդային հավելումների շրջանառության համար վարչական և քրեական պատասխանատվությունը։ Սննդային հավելումներ արտադրողների շուկան կարգավորելու, մասնավորապես՝ օրենքին համապատասխանությունը վերահսկելու նպատակով, 2014 թվականին ստեղծվել է «Սննդի համար սննդային հավելումներ արտադրողների ասոցիացիա» ոչ առևտրային համագործակցություն (SRO) ոչ առևտրային կազմակերպություն:

Պատրաստ գաղափարներ ձեր բիզնեսի համար

2015 թվականին իրականացված ստուգումների (փորձնական գնումների) արդյունքում սննդային հավելումներ արտադրող որոշ արտադրողների կողմից հայտնաբերվել են լուրջ խախտումներ։ Մասնավորապես, դեղերը պարունակում էին արգելված նյութեր։ Սա հանգեցրեց որոշ կատեգորիաների սննդային հավելումների վաճառքի անկման՝ արժեքով 4%-ով և ֆիզիկական առումով՝ 16%-ով: Այս նախադեպը հիմք դարձավ Ռոսպոտրեբնադզորից Ռոսդրավնադզոր սննդային հավելումների շրջանառության լիցենզավորման և վերահսկողության ոլորտում լիազորությունների փոխանցման մասին օրինագծի պատրաստման համար։

Առևտրային հատվածում սննդային հավելումների վաճառքի տեսակարար կշիռը կազմում է 4,6%, ինչը դրանք դարձնում է ամենավաճառվող ոչ դեղորայքը։ Սննդային հավելումների վաճառքի աճի տեմպերը վերջին տարիներին կազմել են տարեկան 12-14%, բացառությամբ 2015թ.-ի, երբ տնտեսության ճգնաժամային վիճակով պայմանավորված վաճառքի աճը կազմել է 6%: Փորձագետները վաճառքի աճի դանդաղումը կապում են նաև անորակ և անարդյունավետ սննդային հավելումների հետ կապված բացասական տեղեկատվական ֆոնի հետ: Ներկայումս շուկայում կան մոտ 2200 տարբեր ապրանքանիշերի դիետիկ հավելումներ և մոտ 900 արտադրողներ։

2016 թվականի հունվարի 1-ից Եվրասիական տնտեսական միության շրջանակներում գործարկվել է դեղերի և բժշկական ապրանքների շրջանառության միասնական շուկա։ Հնարավոր է, դա կարող է հանգեցնել զգալիորեն ավելի կոշտ մրցակցության ռուս արտադրողների համար: Մյուս կողմից, դեղագործական միասնական շուկայի ստեղծումը կարող է պարզեցնել դեղագործական արտադրանքի ներկրման ընթացակարգը, որը ներկայումս մի շարք դժվարություններ ունի։

Գծապատկեր 4. Ռուսաստան դեղերի ներմուծման ծավալը 2014-2015 թվականներին, միլիոն դոլար (ըստ DSM Group-ի)

2015 թվականի արդյունքներով դեղերի ներմուծման ծավալը 2014 թվականի համեմատ արժեքային առումով նվազել է 33 տոկոսով։ Դեղերի ներմուծման ծավալների նվազումը չի փոխկապակցվում նյութերի ներմուծման ծավալների դինամիկայի հետ, քանի որ հայրենական արտադրողների մեծ մասն օգտագործում է ներմուծվող նյութեր. դրանց ներմուծման ծավալների նվազումը 2015 թվականին կազմել է 5 տոկոս։

Մինչև 2016 թվականի հունվարի 1-ը յուրաքանչյուր հայրենական դեղագործական արտադրող պարտավոր էր ստանալ GMP-ի համապատասխանության վկայական՝ արդյունաբերության նոր ստանդարտ: Այս ստանդարտին անցումը նախատեսվում է ավարտել մինչև 2017թ. 2016 թվականից ինչպես ռուս, այնպես էլ արտասահմանյան արտադրողները պարտավոր են համապատասխանել ստանդարտին: Չնայած այն հանգամանքին, որ ռուսական ստանդարտը համարժեք է Եվրամիությունում ընդունված GMP-ին, պահանջվում է ռուսական վկայական: Ռուսական և արտասահմանյան արտադրողների համար վկայական ստանալու կարգը տարբերվում է. վերջիններիս համար դա շատ ավելի բարդ և թանկ է:

Deloitte խորհրդատվական ընկերության կողմից անցկացված ուսումնասիրության համաձայն, 2015 թվականին արդյունաբերության հիմնական խնդիրներից շուկայի մասնակիցները նշում են Ռուսաստանի տնտեսության ներկա վիճակը (հարցվածների 26%) և արդյունաբերության օրենսդրական կարգավորման անկատարությունը (24%): հարցվածների): Հաշվի առնելով վերը նշված խնդիրները, ինչպես նաև հաշվի առնելով այլ ազդող գործոնները, կարելի է ասել, որ Ռուսաստանում դեղագործական արդյունաբերությունն այսօր ունի հետևյալ թույլ կողմերը.

Դեղորայքի և նյութերի ներմուծումից շուկայի մեծ կախվածություն.

Շուկայական կողմնորոշում դեպի ներքին սպառողներ, չօգտագործված արտահանում;

Արդյունաբերության գների կարգավորման ճկունության բացակայություն;

Տեղական արտադրողներին պետական աջակցության անբավարար մակարդակ.

Բիզնեսի զարգացման հիմնական միտումները ներառում են շուկայի մասնակիցների պլանները՝ շուկա ներմուծելու նոր դեղամիջոցներ, ինչպես նաև Ռուսաստանում արտադրության տեղայնացումը՝ համատեղ ձեռնարկության կամ սեփական արտադրական համալիրի տեսքով:

ՏՎՅԱԼՆԵՐԻ ՎԵՐԼՈՒԾՈՒԹՅՈՒՆ ԴԱՇՆԱՅԻՆ ՎԻՃԱԿԱԳՐՈՒԹՅԱՆ ԾԱՌԱՅՈՒԹՅԱՆԸ

Rosstat-ի տվյալները, որոնք ծառայությունը ստանում է շուկայի մասնակիցներից պաշտոնական տվյալներ հավաքելով, կարող են չհամընկնել վերլուծական գործակալությունների տվյալների հետ, որոնց վերլուծությունը հիմնված է հարցումների և ոչ պաշտոնական տվյալների հավաքագրման վրա:

Նկար 5. Արդյունաբերության ֆինանսական ցուցանիշների դինամիկան ըստ OKVED 24.4 բաժնի 2012-2015 թվականներին, հազար ռուբլի:

Նկար 6. Արդյունաբերության ֆինանսական գործակիցների դինամիկան ըստ OKVED 24.4 բաժնի 2012-2015 թվականներին, հազար ռուբլի.

Ինչպես երևում է վերևի գծապատկերներից, արդյունաբերության վիճակը կայուն է, նկատվում է բոլոր ֆինանսական ցուցանիշների մշտական աճ՝ եկամուտ, շահույթ; Միաժամանակ աճում է արդյունաբերության ընկերությունների կապիտալի ծավալը։ Կարելի է նկատել նաև համախառն մարժայի աճ։ Բնորոշ է երկարաժամկետ պարտավորությունների մասնաբաժնի նվազումը. Շրջանառու միջոցների պակասը ծածկվում է կարճաժամկետ վարկերով։ Աճում է նաև բեռնափոխադրումների ծավալը, ինչը վկայում է տեղական արտադրության զարգացման և շուկայական կարողությունների ավելացման մասին։

Գծապատկեր 7. Առաքման ծավալների դինամիկան ըստ արդյունաբերության 2012-2015 թվականներին, հազար ռուբլի:

Գծապատկեր 8. Մարզերի մասնաբաժինները արդյունաբերության համախառն հասույթում 2015 թ

Կենտրոնական դաշնային շրջանն ունի ընդհանուր եկամուտի ամենամեծ բաժինը. այստեղ են գտնվում դեղագործական արտադրության հիմնական օբյեկտները, ինչպես նաև արդյունաբերության արտադրական ձեռնարկությունների մեծամասնության գլխամասային գրասենյակները և գլխամասային գրասենյակները: Երկրորդ տեղում է Վոլգայի դաշնային շրջանը, երրորդում՝ Հյուսիսարևմտյան դաշնային շրջանը։

ԵԶՐԱԿԱՑՈՒԹՅՈՒՆ

Չնայած մի շարք դժվարությունների, որոնք կապված են երկրի ընդհանուր ծանր տնտեսական իրավիճակի, ինչպես նաև անկատար օրենսդրության և պետական աջակցության անբավարար մակարդակի հետ, արդյունաբերությունը բոլոր ցուցանիշներով դրսևորում է զարգացման դրական դինամիկա: Արդյունաբերությունը ռազմավարական կարևոր ներդրումային օբյեկտ է՝ բարձր ներուժով։

Դենիս Միրոշնիչենկո

(գ) - փոքր բիզնես սկսելու բիզնես պլանների և ուղեցույցների պորտալ

173 մարդ այսօր ուսումնասիրում է այս բիզնեսը։

30 օրվա ընթացքում այս բիզնեսը դիտվել է 36639 անգամ։

Հաշվիչ այս բիզնեսի շահութաբերությունը հաշվարկելու համար

Այս խաղն ընդամենը մեկ անգամ ավարտելուց հետո դուք կսովորեք, թե ինչպես ստեղծել կենսունակ բիզնես գաղափարներ զրոյից:

Ուղարկել ձեր լավ աշխատանքը գիտելիքների բազայում պարզ է: Օգտագործեք ստորև բերված ձևը

Ուսանողները, ասպիրանտները, երիտասարդ գիտնականները, ովքեր օգտագործում են գիտելիքների բազան իրենց ուսումնառության և աշխատանքի մեջ, շատ շնորհակալ կլինեն ձեզ:

Տեղադրված է http://www.allbest.ru/ կայքում

- 1. Ռուսական դեղագործական շուկայի ակնարկ

- 2. Ռուսական դեղագործական շուկայի առանձնահատկությունները

- 3. Ռուսաստանի Դաշնության բժշկական արդյունաբերության զարգացման ռազմավարություն մինչև 2020 թ

- 4. Բժշկական սարքավորումների շուկա.

- 5. Բժշկական ծառայությունների շուկա

- 6. Օրենսդրություն

- եզրակացություններ

- 1. Ռուսաստանի դեղագործական շուկայի ակնարկ

- Ռուսաստանի դեղագործական շուկան ներառում է օտարերկրյա և հայրենական արտադրողներ, դիստրիբյուտորներ, դեղատներ և հիվանդանոցներ, կառավարությունը և պետական այլ մարմիններ: Ներքին արտադրողները, ըստ OKONH դասակարգման, պատկանում են քիմիական-դեղագործական արդյունաբերությանը (բժշկական արդյունաբերության մաս): Շուկան բնութագրվում է ներմուծվող ապրանքների բարձր տեսակարար կշռով, ապրանքների մոտ 65%-ը ներմուծվում է։

- Դեղագործական արտադրանքի ռուս արտադրողների վաճառքի շուկան սահմանափակվում է միայն Ռուսաստանում և ԱՊՀ երկրներում, քանի որ արտադրանքի տեսականին և որակը թույլ չեն տալիս նրանց արժանի դիրքեր գրավել արտաքին շուկաներում. Ավելին, երկրի ներսում ռուսական արտադրության դեղամիջոցներն աստիճանաբար դուրս են մղվում ամենացածր եկամուտներ ունեցող սպառողների խմբերից։

- Ռուսական դեղագործական շուկայում լուրջ խնդիր է կեղծ ապրանքների տարածումը։ Այս երևույթի մասշտաբները սարսափելի են ռուսական շուկայում, դեղատների ցանցով բաշխված ապրանքների ավելի քան 10%-ը (ոչ պաշտոնական տվյալներով՝ մինչև 30%): Դեղագործության միջազգային արտադրողների ասոցիացիայի (APIM) և Մտավոր սեփականության իրավունքների պաշտպանության կոալիցիայի (CIPP) կողմից իրականացված հարցման համաձայն՝ 53 ռուսական և արտասահմանյան դեղագործական ընկերությունների ղեկավարների շրջանում, ռուսական շուկայում կեղծ դեղերի բաժինը կազմում է 12%: . Հարցմանը ներկայացված ընկերությունները վերահսկում են ռուսական դեղագործական շուկայի 55%-ը։ Միաժամանակ ընկերությունների տարեկան կորուստներն այս երեւույթից, ինչպիսիք են կորցրած շահույթը, կեղծարարության դեմ պայքարի ծախսերը և այլն։ գերազանցում է 250 մլն դոլարը Կեղծ ապրանքների շուկայի ծավալը կազմում է 250-300 մլն դոլար, իսկ ոչ պաշտոնական տվյալներով՝ մոտ 1 մլրդ դոլար, մինչդեռ կեղծված ապրանքների 67%-ը հայրենական արտադրանք է։

- Սակայն դեղագործական արտադրանքի կեղծումը միայն ռուսական խնդիրը չէ։

2. Ռուսական դեղագործական շուկայի առանձնահատկությունները

1. Ռուսական դեղագործական շուկան առանձնանում է ավանդական ջեներիկ դեղերի մեծ մասնաբաժնով և առանց դեղատոմսի դուրս գրվող դեղերի գերակշռությամբ:

2. Պահանջարկի կառուցվածքի վրա մեծ ազդեցություն է ունեցել ռուսական շուկայի երկարաժամկետ մեկուսացումը համաշխարհային շուկայից և բնակչության ինքնաբուժման և բուսական բժշկության հակվածությունը։ Բացի այդ, ավանդական ջեներիկները նկատելիորեն ավելի էժան են, քան ժամանակակից դեղամիջոցները:

3. Զարգացած երկրներում դեղերի գնման հիմնական ծախսերը կրում է առողջապահական ապահովագրական համակարգը Ռուսաստանում այն բավականին թույլ է, իսկ բուժման ծախսերի առյուծի բաժինը կրում է վերջնական սպառողը՝ բնակչությունը։

Ռուսական շուկայում այսօր հայրենական դեղերի մանրածախ գինը ավելի քան չորս անգամ ցածր է ներկրվածից։ CMI «Pharmexpert»-ը կազմել է այս շուկայի ծավալի դինամիկան՝ ներառյալ կանխատեսման տվյալները, որոնց հիման վրա.

Ռուսաստանում դեռ չկան ազգային դեղատների ցանցեր, որոնց տարեկան շրջանառությունը գերազանցում է 2 միլիարդ ռուբլին։ և որոնք առկա են առնվազն վեց դաշնային շրջաններում: Առնվազն մեկ միլիարդ ռուբլի շրջանառությամբ խոշորագույն միջտարածաշրջանային ցանցերին։ և ներկայությունը առնվազն երկու դաշնային շրջաններում ներառում են՝ «Դեղատներ 36.6», «Ռիգլա», «03», «Natur Product», «Implozia», «Doctor Stoletov», «BIOTEC»: Դեղատների ցանցերը միջինում տարեկան ավելացնում են մանրածախ կետերի թիվը 50 դեղատներով՝ հիմնականում մարզային ցանցերի գնման հաշվին։ «Դեղատներ 36.6»-ն առաջատար է ոչ միայն դեղատների քանակով, այլեւ վաճառքի ծավալով։ Ընկերության ամենամոտ մրցակիցներն են բժիշկ Ստոլետովը (նախկին առաջատար դեղատների քանակով) և 03-ը՝ համապատասխանաբար դեղատների քանակով և վաճառքի ծավալով։ Առաջիկա երեք տարիներին կանխատեսվում է ցանցի խաղացողների համախմբում միաձուլումների և ձեռքբերումների միջոցով, ինչպես նաև արդյունաբերության ընդհանուր եկամտում նրանց մասնաբաժնի զգալի աճ։

3. Ռուսաստանի Դաշնության բժշկական արդյունաբերության զարգացման ռազմավարություն մինչև 2020 թ

Այս ռազմավարությունը մշակվել է Ռուսաստանի Դաշնության արդյունաբերության և առևտրի նախարարության կողմից՝ նպատակ ունենալով զարգացնել մրցունակ բժշկական արդյունաբերությունը Ռուսաստանում։ Ռազմավարության իրականացումը նախատեսվում է 2 փուլով՝ I փուլ - 2010-2017 թթ. - ներքին արտադրության զարգացման խթանում. II փուլ - 2015-2020 թթ - սեփական տեխնոլոգիաների զարգացման համար ենթակառուցվածքների ստեղծում. Ռազմավարության իրականացման ընթացքում նախատեսվում է հասնել հետևյալ արդյունքների. բարձր որակավորում ունեցող կադրերի առկայություն. մեր սեփական տեխնոլոգիական բազայի առկայությունը, որը համապատասխանում է համաշխարհային պահանջներին. գլոբալ առաջնորդության մակարդակի խորշ լուծումների մշակում; Ռուսաստանի Դաշնության տարածքում արտադրվող բժշկական սարքավորումների և բժշկական արտադրանքի ներքին շուկայում մասնաբաժինը կազմում է առնվազն 40%:

Նախարարության աշխատակիցները կանխատեսել են Ռուսաստանում բժշկական արդյունաբերության շուկայի նվազագույն ծավալը մինչև 2020 թվականը։ Նրանց հաշվարկներով այն կազմել է 450 միլիարդ ռուբլի։

Դիագրամ. Շուկայական ծավալների փոփոխությունների կանխատեսում.

2011 թվականի առաջին եռամսյակի արդյունքներով բժշկության ոլորտում աշխատավարձերի վերանայում.

|

Նվազագույն մակարդակ |

Միջին շուկայական մակարդակ |

Բարձրացված մակարդակ |

|||||

|

սրտաբան |

|||||||

|

թոքաբան |

|||||||

|

թերապևտ |

|||||||

|

գաստրոէնտերոլոգ |

|||||||

|

վնասվածքաբան-օրթոպեդ |

|||||||

|

ակնաբույժ |

|||||||

|

մաշկաբան |

|||||||

|

կոսմետոլոգ |

|||||||

|

անեսթեզիոլոգ-ռեանիմատոլոգ |

|||||||

|

մանկաբարձ-գինեկոլոգ |

|||||||

|

ուրոլոգ |

|||||||

|

նյարդաբան (նյարդաբան) |

|||||||

|

էնդոկրինոլոգ |

|||||||

|

chiropractor |

|||||||

|

լաբորատոր բժիշկ |

|||||||

|

ռադիոլոգ |

|||||||

|

բաժնի պետ |

Այսօր շատ բժիշկներ աշխատում են երկու կամ երկու դրույքաչափով և նախընտրում են աշխատանք գտնել առևտրային հաստատություններում: Այսպիսով, առևտրային ոլորտում աշխատող երիտասարդ մասնագետը զգալիորեն ավելի բարձր է վաստակում, քան պետական հատվածում։ Մասնագետների գնահատմամբ՝ Մոսկվայում բժշկական անձնակազմի պակասը գերազանցում է 23 հազարը, իսկ պարբուժական անձնակազմի պակասը՝ ավելի քան 46 հազարից։

4. Բժշկական սարքավորումների շուկա.

Հիմնական խնդիրները.

1) ներմուծման բարձր տեսակարար կշիռ.

2) հնացած տեխնոլոգիաների կիրառում.

3) ոչ բավարար որակավորում, կադրերի պակաս.

4) զարգացման և արտադրության մեջ ներդրումների բացակայություն.

5) ոչ բավարար թվով մասնագիտացված բժշկական կենտրոններ և բաժանմունքներ.

Ներկայումս տեխնիկայի առումով Ռուսաստանի Դաշնությունը մի քանի անգամ զիջում է առաջատար երկրներին, իսկ առանձին տեսակի սարքավորումների դեպքում այդ ուշացումը հասնում է 10-15 անգամ։

Աղյուսակ 2. Բարձր տեխնոլոգիական բժշկական սարքավորումներով սարքավորումների քանակը:

Ռուսաստանում առաջին հերթին բացակայում են ռադիոլոգիայի մասնագիտացված բաժանմունքներն ու բժշկական կենտրոնները։ Միջուկային բժշկության ախտորոշիչ և բուժական տեխնոլոգիաները, որպես կանոն, օգտագործվում են ժամանակակից կլինիկական և գործիքային ախտորոշման մեթոդների և ռադիովիրաբուժական բուժման մեթոդների հետ համատեղ և պետք է ստեղծվեն մասնագիտացված բժշկական հաստատությունների հիման վրա:

Մրցույթ. Ռուսական շուկայում գործող օտարերկրյա ընկերությունները խոշոր բազմազգ ընկերություններ են, որոնց շրջանառությունը գերազանցում է 1 միլիարդ դոլարը: Այս մասշտաբի ռուսական ընկերություններ դեռ չկան։ Այնուամենայնիվ, Ռուսաստանն ունի նաև որոշակի տեխնոլոգիական կուտակումներ՝ եզակի գամմա-թերապևտիկ սարքավորումներ, որոնք արտադրվում են «Ռավենստվո» դաշնային պետական \u200b\u200bմիավոր ձեռնարկության կողմից, բուժական իզոտոպների արտադրություն, ախտորոշիչ սարքավորումների նախատիպեր ՝ գամմա տեսախցիկներ, բժշկական կենտրոններ, որոնք գործում են ներքին տեխնոլոգիաներով Դուբնա քաղաքներում: եւ Պրոտվինո . Ռուսաստանը ավանդաբար ուժեղ է նաև գծային արագացուցիչների արտադրության մեջ, որոնք շատ դեպքերում անփոխարինելի են ուղեղի քաղցկեղի բուժման համար։

5. Բժշկական ծառայությունների շուկա

դեղագործական տեսականու ջեներիկ բուսական դեղամիջոցներ

Ռուսաստանում բժշկական ծառայությունների շուկայի վերլուծությունը, որը պատրաստել է BusinesStat-ը 2011 թվականին, ցույց է տալիս, որ երկրի բնակիչների մոտ 50%-ն օգտվում է վճարովի բժշկական օգնությունից։ Ընդ որում, տարեցտարի ավելանում է կոմերցիոն ծառայություններից օգտվողների տեսակարար կշիռը։ Ենթակառուցվածքների զարգացումը պայմանավորում է բժշկական ծառայությունների աճը և հանրային բժշկության առևտրայնացումը։

Ըստ կանխատեսումների 2011-2015 թթ. Հաճախորդների բազայի էական աճ չի ակնկալվում. նախ, քանի որ Ռուսաստանում վճարովի բժշկական ծառայություններից օգտվողների մասնաբաժինը արդեն բավականին բարձր է, և երկրորդ, քանի որ ռուսների եկամուտները թույլ չեն տալիս օգտվել կամընտիր ծառայություններից:

Մարքեթինգային հետազոտությունների համաձայն՝ 2010 թվականին մատուցված բժշկական ծառայությունների միջին թիվը մեկ հիվանդի հաշվով կազմել է 15,1 ծառայություն։ Այսպիսով, հետազոտության արդյունքները ցույց են տվել, որ հիվանդների միայն կեսն է տարեկան մի քանի անգամ այցելում, իսկ մյուս կեսը միանգամից բազմաթիվ ծառայություններ է ստանում՝ համալիր ախտորոշման, բժշկական հանձնաժողովի կամ պրոցեդուրաների դասընթացների միջոցով։ Շուկայի ուսումնասիրությունները ցույց են տալիս, որ 2010 թվականին Ռուսաստանի առողջապահական ոլորտը ներկայացված է եղել 56,4 հազար բժշկական հաստատություններով։ Այս հաստատությունները մեծապես տարբերվում են գործունեության տեսակով, հաճախորդների թվով և աշխատողների թվով: Ռուսաստանի բժշկական կլինիկաների մեծ մասը ծառայություններ է մատուցում մի քանի բժշկական ոլորտներում: Բարձր մասնագիտացված բժշկական կլինիկաների շարքում լայնորեն ներկայացված են ատամնաբուժարանները: Շուկայի ուսումնասիրությունը ցույց է տալիս, որ 2010 թվականին մեր երկրում առողջապահության ոլորտում աշխատում էր աշխատունակ տարիքի բնակչության 4,4%-ը կամ 3,71 մլն մարդ: Ռուսաստանի Դաշնության բժշկական արդյունաբերության մեկ պրակտիկ բժշկի համար միջինում կա ևս չորս աշխատող՝ երկու միջին բժշկական որակավորում ունեցող և երկու այլ մասնագիտությունների աշխատակիցներ: Անձնակազմի թվով առաջատար են Մոսկվան և Սանկտ Պետերբուրգը։

6. Օրենսդրություն

Պետդուման միաժամանակ երկրորդ և երրորդ ընթերցմամբ ընդունեց «Ռուսաստանի Դաշնությունում քաղաքացիների առողջության պաշտպանության հիմունքների մասին» օրենքը։ Դրա քննարկումը 2011 թվականի հուլիսի 8-ից հասարակական կազմակերպությունների ճնշման ներքո հետաձգվեց աշնանային նստաշրջանի։ 2011 թվականի նոյեմբերի 8-ին օրենքը հաստատվել է Դաշնության խորհրդի կողմից։ Նախատեսվում է, որ նոր փաստաթուղթն ուժի մեջ կմտնի 2012 թվականի հունվարի 1-ից։ Դրա որոշ դրույթներ, որոնք պահանջում են անցումային շրջան, ուժի մեջ կմտնեն 2013 և 2015 թվականներին:

Ռուսաստանի Դաշնության Կառավարությունը նոյեմբերի 10-ի թիվ 917 որոշմամբ. 2011 թվականին հաստատվել է կրթական և բժշկական գործունեության տեսակների ցանկը, որոնց դեպքում ձեռնարկությունները չեն կարող վճարել եկամտահարկ, ներառյալ, մասնավորապես, բուժական և վիրաբուժական կոսմետոլոգիան, մանուալ թերապիան, ստոմատոլոգիան և դիմածնոտային վիրաբուժությունը:

եզրակացություններ

Ռուսաստանում բժշկական ծառայությունների շուկայի զարգացմանը խոչընդոտող խնդիրներ.

1. Ռուսաստանի Դաշնությունում ժամանակակից, գործնականում կիրառելի առողջապահական մոդելի բացակայություն:

2. Առողջապահության համակարգի արդիականացման արդյունքների գնահատման պլանի և չափանիշների բացակայություն.

3. Առողջապահական խնդիրների վերաբերյալ ժամանակակից օրենսդրական դաշտի բացակայություն.

4. Առողջապահության համակարգում պետական գործառույթների կատարման կոռուպցիա և անարդյունավետություն.

5. Պետական կառույցներում վճարովի ծառայություններ.

6. Ժամանակակից տեղեկատվական ենթակառուցվածքների բացակայություն.

Տեղադրված է Allbest.ru-ում

...Նմանատիպ փաստաթղթեր

Դեղերի համաշխարհային շուկա. Ռուսաստանի և Սանկտ Պետերբուրգի դեղագործական շուկայի բնութագրերը. Դեղերի շուկայի գնային միջավայրի վերլուծություն. Ռուսաստանի դեղագործական շուկայի առանձին հիերարխիկ մակարդակներում մրցակցության մակարդակի գնահատում:

թեզ, ավելացվել է 27.10.2017թ

Ռուսաստանի տնտեսության դեղագործական հատվածի նորարարական զարգացում. Գրանցված դեղերի տեղական կլինիկական փորձարկումների անցկացման պահանջ: «Դեղերի շրջանառության մասին» օրենքի կիրառման գործնական խնդիրները.

շնորհանդես, ավելացվել է 01/11/2014

Ծանոթացում դեղերի անատոմիական, թերապևտիկ և քիմիական դասակարգմանը: Տարբեր դեղագործական արտադրողների արտադրանքի վաճառքի ծավալների վերլուծություն: Դեղատներում մանկական դեղերի տեսականու ձեւավորման սկզբունքների ուսումնասիրություն.

կուրսային աշխատանք, ավելացվել է 19.09.2011թ

Դեղագործական շուկայի հայեցակարգը որպես տնտեսական հարաբերությունների մի շարք, որոնք առաջանում են մարդկանց միջև դեղերի առքուվաճառքի հետ կապված: Շուկայական օրենքները, դրանց դրսևորման առանձնահատկությունները և դեղագործական շուկայում սահմանափակումների առանձնահատկությունները:

շնորհանդես, ավելացվել է 04/10/2016 թ

Պահանջարկի գնային և ոչ գնային որոշիչները: Առաջարկի և պահանջարկի վերլուծություն ըստ բավարարվածության աստիճանի՝ օգտագործելով դեղատան օրինակը: Որոշ դեղերով շուկայի հագեցվածության աստիճանի գնահատում. Ամենաշատ եկամուտ ստացող դեղերի «թոփ տասնյակի» բացահայտում:

դասընթացի աշխատանք, ավելացվել է 20.10.2014թ

Մատակարարի ընտրության չափանիշները, դեղագործական ոլորտում դրանց դասակարգման մեթոդներն ու չափանիշները: Ժամանակակից շուկայում տարածված դեղերի տեսականու գնահատում. Ապրանքների բաշխման կազմակերպման սկզբունքները. Մատակարարների ընտրության ինստիտուցիոնալ չափանիշներ:

վերացական, ավելացվել է 13.06.2014թ

Լվովի մարզում դեղագործական մատակարարման տարածաշրջանային համակարգի վերլուծություն: Դեղերի բավարար պաշարների բացակայություն. Լիակատար կախվածություն դեղերի և դեղագործական ակտիվ բաղադրիչների ներմուծումից դեղերի ներքին արտադրության համար:

հոդված, ավելացվել է 09/11/2017

Ներմուծման փոխարինումը երկրի տնտեսական քաղաքականության տարրերից մեկն է, որի իրավասու իրականացումը կնվազեցնի ներմուծումը` արտարժույթի ազատման հետ մեկտեղ: Համաշխարհային դեղագործական շուկայի զարգացման հիմնական միտումների բնութագրերը.

թեզ, ավելացվել է 20.06.2017թ

Պետության դերը դեղագործական արդյունաբերության զարգացման կառավարման գործում. Դեղերի շրջանառության ոլորտում պետական կարգավորման հայեցակարգերը, իրավական ասպեկտները և կառուցվածքը, կարգավորող և տնտեսական մեթոդների կիրառման միջազգային փորձը.

դասընթացի աշխատանք, ավելացվել է 04/08/2012 թ

Մենաշնորհային մրցակցության շուկայի նշաններն ու բնութագրերը. Մենաշնորհային մրցակցության շուկայում հավասարակշռության հաստատման մեխանիզմի որոշում. Մրցակցություն դեղերի շուկայում. Գովազդի ազդեցությունը վաճառողների և գնորդների ծախսերի վրա:

Կատարվել է հանգստացնող ազդեցություն ունեցող դեղերի շուկայի մարքեթինգային ուսումնասիրություն։ Բովանդակության վերլուծության արդյունքները ցույց են տվել, որ ռուսական դեղագործական շուկայում գրանցված է 96 տեսակի հանգստացնող դեղամիջոց առանց դեղատոմսի առանց դեղատոմսի։ Ուսումնասիրվել է հանգստացնող դեղերի կառուցվածքն ըստ ծագման երկրի, ծագման և թողարկման ձևի: Հաշվարկվել են հանգստացնող դեղերի տեսականու ամբողջականության գործակիցները և սահմանվել են դրանց հիմնական մատակարարները տարածաշրջանային դեղագործական շուկայում: Սահմանվել են հանգստացնող դեղերի միջին գները. Սահմանվել են առանց դեղատոմսի վաճառվող հանգստացնող դեղերի մրցունակության հիմնական գործոնները։

դեղեր

առանց դեղատոմսի

դեղագործական շուկա

բովանդակության վերլուծություն

հանգստացնող ազդեցություն

միջակայք

1. Դեղերի առանց դեղատոմսի տրամադրում ինքնօգնության և ինքնականխարգելման համակարգում / Լ.Վ. Մոշկովա [եւ ուրիշներ]: - M.: MCREF, 2001. - 314 p.

2. Գոլուբկով Է.Պ. Մարքեթինգային հետազոտություն՝ տեսություն, մեթոդիկա, պրակտիկա: - 2-րդ հրատ. - Մ.: Ֆինպրես: - 2000. - 464 էջ.

3. Դեմիդով Ն.Վ. Առանց դեղատոմսի դեղեր. ազատության կմախքը ռուսական դեղագործական շուկայի փոթորկոտ օվկիանոսում // Նոր դեղատուն. Արդյունավետ կառավարում. - 2011. - թիվ 1: - P. 35-40.

4.Դրեմովա Ն.Բ. Դեղերի շուկայավարման դիրքերի ուսումնասիրության ինտեգրված մոտեցում / N.B. Դրեմովա, Ա.Մ. Նիկոլաենկո, Ի.Ի. Կատարյալ // Նոր դեղատուն. Արդյունավետ կառավարում. - 2009. - թիվ 8: - Էջ 47-51։

5.Դրեմովա, Ն.Բ. Մարքեթինգ դեղատանը. քայլ առ քայլ. Գործնական ուղեցույց / Ն.Բ. Դրեմովա. - M.: MCFR, 2008. - 198 p.

6.Մնուշկո Զ.Ի. Հանգստացնող բուսական դեղամիջոցների նկատմամբ սպառողների վերաբերմունքի գնահատում // Դեղագետ. - 2005. - թիվ 23: - էջ 14-16։

7. Մորոխինա Ս.Ա. Հանգստացնող միջոցների հանգստացնող ազդեցության ուսումնասիրություն / Ս.Ա. Մորոխինա, Ռ.Ն. Ալյաուտդին, Ա.Ա. Սորոկինա // Դեղատուն. - 2010. - թիվ 6: - էջ 39-41։

8. Նեդոգովորովա Կ.Վ. Քնաբեր և հանգստացնող դեղամիջոցներ. Դեղատների վաճառքի մոնիտորինգ // Նոր դեղատուն. Արդյունավետ կառավարում. - 2009. - թիվ 10: - էջ 12-13։

9. Ռուսաստանի Դաշնությունում դեղերի շրջանառության կարգավորման կարգավորող և իրավական ասպեկտները / Ա.Ն. Միրոնով [եւ ուրիշներ] // Դեղատուն. - 2011. - թիվ 3: - P. 3-5.

10.Դեղագործական շուկայավարություն. Սկզբունքներ, միջավայր, պրակտիկա / M.S. Սմիթ [et al.]: - M.: Literra, 2005. - 383 p.

Ռուսաստանում ժամանակակից դեղագործական շուկան բնութագրվում է արտադրանքի տեսականու կայուն աճով: Վերջին տասնամյակում զգալի ընդլայնվել, համալրվել և խորացել է բժշկական և դեղագործական արտադրանքի բոլոր հիմնական խմբերի տեսականին: Այս միտումը հատկապես ընդգծված է դեղորայքի (ՊՊ) դեպքում։ Արտադրանքի տեսականու աճը մեծապես պայմանավորված է Ռուսաստանի դեղագործական շուկայում մեծ թվով վերարտադրված դեղամիջոցների գրանցմամբ՝ արտասահմանյան և հայրենական արտադրողների ջեներիկներով: Սա զգալիորեն մեծացրել է անհրաժեշտ դեղերի ընտրության հնարավորությունը՝ հաշվի առնելով տարբեր պաթոլոգիական պայմանների դեղաբուժության ժամանակակից մոտեցումները, հիվանդությունների ընթացքի անհատական առանձնահատկությունները և վերջնական սպառողների սպառողների նախասիրությունները:

Բնակչությանը և բժշկական կազմակերպություններին դեղերի մատակարարում կազմակերպող դեղագործական աշխատողների համար հրատապ խնդիր է տեսականու ռացիոնալ քաղաքականության ձևավորումը, որն օգնում է և՛ բավարարել սպառողների կարիքները, և՛ ամրապնդել դեղագործական կազմակերպության շուկայական դիրքը:

Այդ նպատակով ուսումնասիրություն է իրականացվել դեղատներից առանց բժշկի նշանակման հանգստացնող դեղամիջոցների տարածաշրջանային շուկայում։ Հետազոտության առարկաներն են եղել՝ Հարավային (Վոլգոգրադ և Դոնի Ռոստով քաղաքներ) և Հյուսիսային Կովկաս (Կովկասյան հանքային ջրերի (KMV) քաղաքներ՝ Էսսենտուկի, Ժելեզնովոդսկ, Կիսլովոդսկ, Պյատիգորսկ) դաշնային շրջանների 79 դեղատնային կազմակերպություններ։

Հանգստացնող առանց դեղատոմսի (OTC) դեղերի մարքեթինգային հետազոտությունների բլոկում հիմնական շեշտը դրվել է դեղերի տեսականու, սպառողական հատկությունների և մրցունակության ուսումնասիրության վրա: Նախկինում բովանդակության վերլուծության միջոցով, որը փաստաթղթերի քանակական վերլուծության պաշտոնական մեթոդ է (հատուկ գրականություն, գնացուցակներ, հաշիվ-ապրանքագրեր, հաշիվ-ապրանքագրեր և այլն), վերլուծվել է BRO հանգստացնող դեղամիջոցների տեսականին:

Վերլուծությունը ցույց է տվել, որ առանց դեղատոմսի վաճառվող հանգստացնող դեղերի դեղագործական շուկան Ռուսաստանում ներկայացված է 96 ապրանքով, այդ թվում՝ 57 անուն (59,4%)՝ հայրենական արտադրության; Ներմուծված է 39 անուն (40.6 %) (Աղյուսակ 1):

Ինչպես հետևում է աղյուսակի տվյալներից. 1, առանց դեղատոմսի վաճառվող հանգստացնող դեղերի շուկան ներկայացված է 12 արտադրող երկրների արտադրանքով: Ռուսաստանում այս խմբի դեղերի մատակարարման առաջատարներն են՝ Ռուսաստանի Դաշնությունը՝ 59,4 %, Գերմանիան՝ 17,7 %, Սլովենիան՝ 7,3 ։

Աղյուսակ 1. Ռուսաստանի դեղագործական շուկայում հանգստացնող դեղերի քանակի կառուցվածքն ըստ արտադրող երկրի

|

Արտադրող երկրներ |

Դեղերի քանակը |

|

|

դեղերի քանակը, միավորները |

տեսակարար կշիռ, % |

|

|

Գերմանիա |

||

|

Սլովենիա |

||

|

Շվեյցարիա |

||

Նշենք, որ BRO-ի 96 անվանում հանգստացնող դեղամիջոցներից 10-ը սինթետիկ ծագման են, 71-ը՝ բուսական, 15-ը՝ հոմեոպաթիկ դեղամիջոցներ (Աղյուսակ 2):

Հանգստացնող ազդեցություն ունեցող դեղամիջոցների մեջ ամենամեծ մասնաբաժինը կազմում են վալերիան օֆիցինալիս պարունակող բուսական պատրաստուկները՝ 29 հատ (30,2 %):

BRO-ի հանգստացնող դեղամիջոցները հասանելի են տարբեր դեղաչափերի ձևերով: Հանգստացնող դեղամիջոցների մի շարք ֆիրմային անվանումներ արտադրվում են միաժամանակ 2-3 տեսակի դեղաչափերով։ Ընդհանուր անվանացանկում ամենամեծ բաժինը զբաղեցնում են պինդ դեղաչափերը՝ հաբեր (90,6 %), դրաժեներ, փոշիներ (33,3 %), որին հաջորդում են կաթիլները (26,0 %) և ներքին օգտագործման լուծույթները (14,6 %)։

Առանց դեղատոմսի հանգստացնող դեղերի ռուսաստանյան հիմնական արտադրողներն են Մոսկվայի դեղագործական գործարանը, Տվերի դեղագործական գործարանը, ՅուԿՈԼաբը, Բորիսովի բժշկական արդյունաբերության գործարանը և ICN-ը, որոնք արտադրում են բուսական պատրաստուկներ բավականին ցածր գնով, ինչը գրավում է մշտական հաճախորդներին:

Աղյուսակ 2. Առանց դեղատոմսի վաճառվող հանգստացնող դեղերի քանակական բնութագրերը

|

Առանց դեղատոմսի հանգստացնող դեղեր |

Ներքին արտադրություն |

Արտասահմանյան արտադրություն |

||||

|

իրերի քանակը, միավորները |

ծեծել քաշ, % |

իրերի քանակը, միավորները |

ծեծել քաշ, % |

իրերի քանակը, միավորները |

ծեծել քաշ, % |

|

|

Սինթետիկ |

||||||

|

Բանջարեղեն |

||||||

|

Հոմեոպաթիկ |

||||||

Հանգստացնող միջոցների շուկայի մի փոքր մասը զբաղեցնում են հոմեոպաթիկ դեղամիջոցները։ Վերջին տարիներին մեծացել է հոմեոպաթիկ դեղամիջոցների (ՀՊ) օգտագործման հնարավորությունը՝ լաբորատոր մշակված համալիրների ստեղծման շնորհիվ, որոնք թույլ են տալիս արագ թերապևտիկ ազդեցություն ստանալ։

GP-ի հիմնական արտադրողը Ռուսաստանն է, որն արտադրում է ներքին դեղագործական շուկայում ներկայացված հոմեոպաթիկ դեղամիջոցների 60%-ը։ Գերմանիան երկրորդ տեղում է հանգստացնող GP-ների արտադրությամբ՝ Ռուսաստանին մատակարարելով հոմեոպաթիկ դեղամիջոցների 20%-ը։

Ստավրոպոլի երկրամասի տարածաշրջանային դեղագործական շուկայում առանց դեղատոմսի հանգստացնող դեղերի տեսականին զգալիորեն փոքր է Ռուսաստանում պաշտոնապես գրանցված այս խմբի դեղերի ցանկից: Ապրանքի տեսականին, ավելի ճիշտ՝ դրա ամբողջականությունը, մեծ սոցիալ-տնտեսական նշանակություն ունի, քանի որ դրա որակը պայմանավորում է սպառողների պահանջարկի բավարարման ամբողջականությունը։ Նեղ տեսականին կարող է լինել յուրաքանչյուր սպառողի անհատական կարիքների բավարարման գործընթացին խոչընդոտող գործոններից մեկը։ Օպտիմալ տեսականու որոշումը յուրաքանչյուր դեղատնային կազմակերպության տնտեսական գործունեության առանցքային կետն է և թույլ է տալիս ապահովել առավելագույն տնտեսական արդյունավետություն: Տեսականու շուկայավարման բնութագրերի համար հաշվարկվել է ամբողջականության գործակիցը, որը հաշվարկվում է որպես հանգստացնող ազդեցություն ունեցող և դեղագործական շուկայում առկա դեղերի տեսականու քանակի հարաբերակցություն (փաստացի ամբողջականություն) Ռուսաստանում գրանցված դեղերի թվին, որը. ունեն հանգստացնող ազդեցություն (հիմնական ամբողջականություն).

BRO հանգստացնող դեղամիջոցների հիմքերի քանակը 96 հատ է:

Պարզվել է, որ ամբողջականության գործակիցի ամենաբարձր արժեքը դիտվել է KMV դեղատներում՝ 0,849 կամ 84,9 %, որին հաջորդում է ամբողջականության գործակիցը Վոլգոգրադի դեղատներում՝ 0,642 կամ 64,2 %, ամենացածր ամբողջականության գործակիցը Ռոստով քաղաքի դեղատներում։ Դոն - 0,509 կամ 50,9 %: Հաշվարկված գործակիցները ցույց են տալիս, որ միայն կովկասյան հանքային ջրերի քաղաքների դեղատներում կա բավարար քանակությամբ հանգստացնող առանց դեղատոմսի:

Հարավային և Հյուսիսային Կովկասի դաշնային օկրուգների բաղկացուցիչ սուբյեկտներին հանգստացնող դեղերի հիմնական մատակարարներն են «Պրոտեկ» ՓԲԸ-ն, «ՍԻԱ Ինթերնեյշնլ» ՓԲԸ-ն, «Դոնսկոյ հիվանդանոց» ՍՊԸ-ն, «Ապտեկա-Հոլդինգ» ՓԲԸ-ն, «Ֆարմա-Սֆերա» ՍՊԸ-ն, «Արմավիրի դեղագործական բազան»:

Ինչպես ցույց է տվել դեղատներում առանց դեղատոմսի վաճառվող հանգստացնող դեղերի մանրածախ գների վերլուծությունը, նույն ապրանքի գների զգալի տարածում կա (Աղյուսակ 3):

Առանց դեղատոմսի վաճառվող հանգստացնող դեղերի ամբողջ տեսականին խմբերի բաժանելիս պարզվել է, որ 47,4%-ը, այսինքն՝ գրեթե կեսը, արժե մինչև 50 ռուբլի; 21,1% - 51-ից 100 ռուբլի; 17,5 % - 101-ից 200 ռուբլի: և ավելի քան 201 ռուբ. - 14,0%: Սա թույլ է տալիս ցածր եկամուտ ունեցող սպառողներին ազատորեն գնել հանգստացնող դեղամիջոցներ առանց վաճառքի:

Ներմուծված անալոգները տարբերվում են դեղամիջոցի նյութի ավելի բարձր որակով՝ տեխնոլոգիապես ավելի զարգացած արտադրական գործընթացի, ինչպես նաև ավելի հարմար դեղաչափի ձևի (օրինակ՝ պարկուճներ, փրփրացող հաբեր) և բարձր կենսահասանելիության շնորհիվ:

Առանց դեղատոմսի վաճառվող հանգստացնող դեղերի տեսականին ներառում է և՛ միաբաղադրիչ (21 ապրանք՝ 21,9 %), և՛ համակցված (75 ապրանք՝ 78,1 %):

Հիմնվելով շուկայավարման վերլուծության վրա՝ մենք ստեղծել ենք հանգստացնող դեղամիջոցների տեսականու մակրոեզրագիծ (Նկար):

Աղյուսակ 3.Առանձին առանց դեղատոմսի հանգստացնող դեղամիջոցների միջին գները Կովկասյան Միներալնիե Վոդի, Դոնի Ռոստով և Վոլգոգրադ քաղաքներում

|

Դեղամիջոցի անվանումը |

Միջին գինը, ռուբ. |

||

|

Դոնի Ռոստով |

Վոլգոգրադ |

||

|

Ադոնիս-բրոմ. սեղան |

|||

|

Վալերիան հավելյալ, տաբ. |

|||

|

Valiodicramen, կաթիլներ |

|||

|

Valocordin, կաթիլներ |

|||

|

Դոպելհերց Մելիսա |

|||

|

Զելենինը կաթում է |

|||

|

Novo-Passit, լուծում |

|||

|

Novo-Passit, էջանիշ: |

|||

|

Նոտա, կաթիլներ |

|||

|

Պերսեն, էջ. |

|||

|

Persen-forte, կաթիլներ |

|||

|

Motherwort թուրմ |

|||

Նկարը ցույց է տալիս, որ ռուսական դեղագործական շուկան հիմնականում պարունակում է հայրենական արտադրության հանգստացնող դեղամիջոցներ՝ 59,4%; համակցված բաղադրությունը` 78,1%, բուսական ծագումը` 73,9%, ներառյալ valerian officinalis պարունակողները` 30,2%; պինդ դեղաչափեր - 33,3 % , ներառյալ պլանշետները՝ 90,6 %: Հետևաբար, ներքին դեղագործական շուկան սպառողների թիրախային հատվածին առաջարկում է առանց դեղատոմսի վաճառվող հանգստացնող դեղերի զգալի տեսականի:

Հարկ է նշել, որ ռացիոնալ ձևավորված տեսականին, հաշվի առնելով ապրանքի մրցունակությունը, որոշում է սպառողների պահանջարկը բավարարելու որակը։ Մրցունակության գործոնները ներառում են արտադրանքի (դեղամիջոցի) որակը և դրա համապատասխանությունը պահանջարկին. ինքնարժեքի արժեքը; դիզայն և գովազդային գործունեություն; արտադրանքի առաջխաղացման և հաճախորդների սպասարկման ձևերը:

Հանգստացնող դեղերի ռուսական դեղագործական շուկայի տեսականու մակրո-ուրվագիծը առանց դեղատոմսի

Դեղագործության համար մրցունակության ամենակարևոր գործոնները հետևյալն են.

Թմրամիջոցների թերապևտիկ արդյունավետությունը և անվտանգությունը (կողմնակի ազդեցություններ չկան, բուժման անբարենպաստ ազդեցությունները);

Արժեքի ցուցիչ (գին);

Դոզավորման ձևի, դեղաչափի, փաթեթավորման ռացիոնալություն;

Դեղամիջոցները որպես արտադրանք ունեն մի շարք առանձնահատկություններ. Այդ առանձնահատկություններից մեկն այն է, որ դրանց պահանջարկը ձևավորվում է թե՛ գնորդների կողմից, թե՛ բժիշկների կողմից։ Ուստի մրցունակության հիմնական ցուցանիշների գնահատումը պետք է իրականացվի ինչպես բժիշկների, այնպես էլ իրենք՝ սպառողների հարցումների տեսքով։

Դեղերի մրցունակությունը գնահատելիս անհրաժեշտ է հաշվի առնել տարբեր արտադրողների նույն ակտիվ բաղադրիչներ պարունակող դեղերի առկայությունը: Դա անելու համար նպատակահարմար է անցկացնել նախասիրությունների մարքեթինգային վերլուծություն՝ ըստ այնպիսի ցուցանիշների, ինչպիսիք են դեղերի թերապևտիկ արդյունավետության համեմատական վերլուծությունը, կողմնակի ազդեցությունների ծանրությունը, թողարկման ձևը, դեղաչափը, ընդունման եղանակը և այլն:

Այսպիսով, դեղերի մրցունակության անհատական ցուցանիշների վերլուծությունը հնարավորություն է տալիս բացահայտել դրանց տեսականին, որն ունի լավագույն սպառողական և ամենացածր ծախսային բնութագրերը (նույն սպառողի հետ, այսինքն՝ որակական բնութագրերը) և ձևավորել հանգստացնող դեղամիջոցների օպտիմալ տեսականի։ դեղեր BRO դեղատնային կազմակերպությունում հաճախորդների կարիքները առավելագույնս բավարարելու համար:

Գրախոսներ.

Մոլչանով Գ.Ի., դեղագիտության դոկտոր, Պյատիգորսկի Ռուսաստանի պետական առևտրատնտեսական համալսարանի Պյատիգորսկի մասնաճյուղի տնտեսագիտության և կառավարման ամբիոնի պրոֆեսոր;

Բաթ Ն.Մ., դեղագիտության դոկտոր, Կրասնոդար «Ռուսաստանի առողջապահության և սոցիալական զարգացման նախարարության Կուբանի պետական բժշկական համալսարան» բարձրագույն մասնագիտական ուսումնական հաստատության դեղագործության ամբիոնի պրոֆեսոր։

Աշխատությունը խմբագրությունը ստացել է 2011 թվականի սեպտեմբերի 5-ին։

Մատենագիտական հղում

Անդրեևա Ն.Ա., Իվչենկո Օ.Գ., Կաբակովա Տ.Ի. Հանգստացնող դեղերի շուկայի շուկայավարման վերլուծություն // Ֆունդամենտալ հետազոտություն. – 2011. – Թիվ 10-3. – P. 604-607;URL՝ http://fundamental-research.ru/ru/article/view?id=28926 (մուտքի ամսաթիվ՝ 01/28/2020): Ձեր ուշադրությանն ենք ներկայացնում «Բնական գիտությունների ակադեմիա» հրատարակչության հրատարակած ամսագրերը.

Statista-ի տվյալներով՝ 2016 թվականին համաշխարհային դեղագործական արդյունաբերության արժեքը հասել է մեկ տրիլիոն ԱՄՆ դոլարի։ Երկու ամերիկյան դեղագործական Pfizer և Johnson & Johnson ընկերությունները, ինչպես նաև շվեյցարական Roche ընկերությունը ճանաչվել են որպես զարգացած և հարուստ ոլորտի առաջատարներ։ Ամենահաջողակը Pfizer-ից Lyrica-ն էր: Դա նյարդաբանության մեջ օգտագործվող հակացնցումային դեղամիջոց է։

Համաշխարհայինը կարելի է հանգիստ անվանել օլիգոպոլիստական. նրա զարգացման միտումները որոշվում են միայն մի քանի խոշոր խաղացողների կողմից, որոնց տարեկան եկամուտը կազմում է 3 միլիարդ ԱՄՆ դոլար և ավելի: Այս խոշոր դեղագործական կորպորացիաները միավորված են Big Farma կարտելում։ Այս ընկերությունները տարեկան 500 միլիոն դոլար կամ ավելի են ծախսում գիտական հետազոտությունների վրա՝ ակտիվորեն համալրելով դեղերի շուկան։

Դեղերի շուկայի վերլուծություն

Ըստ վիճակագրական տվյալների՝ մինչև 2104 թվականը դեղերի ամենամեծ սպառող երկրները եղել են ԱՄՆ-ը՝ արտադրված դեղագործական միավորների ծավալի 26%-ը, Ճապոնիան՝ համապատասխանաբար 13%-ը և Գերմանիան՝ 12%-ը։ Միայն այս երեք երկրներն օգտագործում էին աշխարհում արտադրվող դեղագործական արտադրանքի կեսից ավելին։

2014 թվականին Չինաստանը երկրորդ տեղում էր ԱՄՆ-ից հետո։ Եվ չնայած Ճապոնիան, Գերմանիան և այլ զարգացած երկրները շարունակում են մնալ դեղագործական արտադրանքի ամենաակտիվ սպառողների տասնյակում, ըստ կանխատեսումների՝ ավելի ու ավելի շատ դեղամիջոցներ կվերաբաշխվեն զարգացող երկրներին։ Դա պայմանավորված է քաղաքացիների առողջության ամրապնդմանն ուղղված նման պետությունների քաղաքականությամբ։ Օրինակ - Չինաստան, Հարավային Կորեա, Բրազիլիա, Հնդկաստան:

Այնուամենայնիվ, ինչպես նշում են վիճակագիրները, թոշակառուների թիվը Եվրոպայում անընդհատ աճում է, ուստի ԵՄ երկրներից դեղագործական արտադրանքի եկամուտները կայունորեն կավելանան: Եվրոպական երկրներում հատկապես ակտիվորեն վաճառվում են նյարդաբանական, ուռուցքաբանական ոլորտներում օգտագործվող նյութեր, հակախոցային և աուտոիմունային դեղամիջոցներ։

Վիճակագրությունը դիտելիս պետք է հիշել, որ ավանդաբար դեղագործական արդյունաբերության մեջ «դեղ» հասկացությունը վերաբերում է ցանկացած միավորի, որն օգտագործվում է ախտանիշները թեթևացնելու, բուժելու, մարմնի պահպանման և հիվանդությունների կանխարգելման համար: Այսպիսով, նույնիսկ կպչուն սվաղը ընկնում է այս կատեգորիայի մեջ:

Ռուսաստանի թմրամիջոցների շուկա

Վերջին տասնամյակում ռուսական արտադրանքը բնութագրվում է տեսականու արագ աճով: DSM Group-ի տրամադրած տվյալների համաձայն՝ 2016 թվականին դրա ծավալը հասել է 1344 միլիարդ ռուբլու։ Ընդ որում, Ռուսաստանում վաճառվող դեղերի 57,4%-ը հայրենական է։ Դրանց ժողովրդականությունը հիմնականում պայմանավորված է գնով, որը հարմար է սովորական սպառողին։

Մինչեւ 2010 թվականը ռուսական դեղերի շուկան 90%-ով ուղղված էր ներմուծմանը։ Իրավիճակը կտրուկ փոխվեց, երբ 2009 թվականին ընդունվեց թիրախային ծրագիր՝ ուղղված հայրենական դեղագործության զարգացմանը։ Նրա նպատակն էր արդյունաբերություն ներմուծել նորարարություններ և արտադրել հայրենական արտադրանք, որոնք որակով ոչ մի կերպ չեն զիջում ներկրվող անալոգայիններին:

Դեղատոմս, թե ոչ

Աշխարհում արտադրվող դեղերը կարելի է բաժանել երեք խմբի՝ վաճառվում են բացառապես դեղատոմսով, առանց դեղատոմսի և ջեներիկներ։ Առայժմ վաճառքի ծավալով առաջատար են առանց դեղատոմսի վաճառվող դեղերը։ Այնուամենայնիվ, վերջին հինգ տարիների ընթացքում դեղորայքի շուկայում նկատվել է ջեներիկների վաճառքի հսկայական աճ: Փորձագետներն ակնկալում են, որ 2020 թվականին այս կատեգորիայի նյութերը կկազմեն բոլոր վաճառվող ապրանքների 88,7%-ը։

Աշխարհում արտադրվող դեղերը կարելի է բաժանել երեք խմբի՝ վաճառվում են բացառապես դեղատոմսով, առանց դեղատոմսի և ջեներիկներ։ Առայժմ վաճառքի ծավալով առաջատար են առանց դեղատոմսի վաճառվող դեղերը։ Այնուամենայնիվ, վերջին հինգ տարիների ընթացքում դեղորայքի շուկայում նկատվել է ջեներիկների վաճառքի հսկայական աճ: Փորձագետներն ակնկալում են, որ 2020 թվականին այս կատեգորիայի նյութերը կկազմեն բոլոր վաճառվող ապրանքների 88,7%-ը։

Օրիգինալ դեղերի և ջեներիկների հետ կապված այս իրավիճակը պայմանավորված է նրանով, որ դեղատոմսով դուրս գրվող և առանց դեղատոմսով դուրս գրվող շատ սովորական ստորաբաժանումների լիցենզիայի ժամկետը կլրանա առաջիկա տարիներին: Կանխատեսվում է, որ դեղերի շուկայում նրանց տեղը կզբաղեցնեն ջեներները, որոնց վաճառքի ակնկալվող աճը կազմում է 52,3%, այսօրվա վիճակագրության համեմատ։

Ի՞նչ ապագա է սպասվում դեղագործական արդյունաբերությանը:

Այսօր դեղագործությունը և դեղերի շուկան կապված են ՏՏ տեխնոլոգիաների և կենսատեխնոլոգիաների զարգացման հետ: Նյութերի արտադրությանը և դրանց իրացմանն արդեն վերաբերվող միտումներից են.

Այսօր դեղագործությունը և դեղերի շուկան կապված են ՏՏ տեխնոլոգիաների և կենսատեխնոլոգիաների զարգացման հետ: Նյութերի արտադրությանը և դրանց իրացմանն արդեն վերաբերվող միտումներից են.

Հակահիստամինային շուկայի շուկայավարման վերլուծություն

Ներածություն

հակահիստամինային մարքեթինգային վաճառք

Թեմա՝ «Հակահիստամինային շուկայի մարքեթինգային վերլուծություն»

Թեզի հետազոտության արդիականությունը

Ալերգիան համաշխարհային հանրային առողջության խնդիր է։ Մասնագետների տվյալներով՝ ներկայումս աշխարհի բնակչության 40%-ն ունի մեկ կամ մի քանի ալերգիկ հիվանդություն։ Ռուսաստանը, ցավոք, բացառություն չէ, և հակաալերգիկ դեղամիջոցների շուկան շարունակում է աճել:

Ալերգիկ հիվանդությունների տարածվածության աճը պայմանավորված է մի քանի պատճառներով. Նախ, համաճարակային իրավիճակի վատթարացումը հանգեցրեց մարդու շփման պաթոգենների ուժեղ ալերգենների հետ, ինչը մրցակցային կերպով արգելակեց ռեակցիան հիմնականում թույլ շրջակա միջավայրի ալերգենների նկատմամբ: Երկրորդ՝ տարբեր պատվաստանյութերի, շիճուկների և հակագենային բնույթի այլ նյութերի համատարած օգտագործումը հանգեցնում է օրգանիզմի զգայունացման դեպքերի աճին։ Երրորդ, շատ նոր քիմիական նյութերի առաջացումը, ներառյալ բնության մեջ չգտնվող նյութերը, կարող է նաև առաջացնել մարմնի անբավարար արձագանք՝ ալերգիկ ռեակցիայի տեսքով: Այս նյութերը ներառում են նաև դեղամիջոցներ, որոնց օգտագործումը ոչ միայն դառնում է անվերահսկելի, այլև առաջացնում է մարմնի ռեակտիվության փոփոխություն։ Բնականաբար, շատ բնական գործոններ (փոշի փոշի, սննդամթերք, վարակիչ նյութեր և այլն) նույնպես պահպանում են իրենց նշանակությունը որպես ալերգեն։

Վերոնշյալ բոլոր գործոնների համադրությունը հանգեցնում է արագ աճող հիվանդացության, հաշմանդամության և մահացության աճի և ալերգիկ հիվանդությունների բուժման և կանխարգելման համար զգալի տնտեսական ծախսերի: Այդ իսկ պատճառով ալերգիկ հիվանդությունները արդյունաբերության զարգացման և ուրբանիզացիայի բարձր մակարդակ ունեցող երկրներում լուրջ սոցիալական և բժշկական խնդիր են։

Հակահիստամինները լայնորեն օգտագործվող դեղերի խմբերից են, ինչը պայմանավորված է ինչպես մեծահասակների, այնպես էլ երեխաների շրջանում ալերգիկ հիվանդությունների թվի զգալի աճով:

Հակահիստամինների պահանջարկը որոշ չափով սեզոնային է, աճում է գարնանը և ամռանը: Այս խմբի դեղերի սպառման կառուցվածքը մեծապես ձևավորվում է բժշկական դեղատոմսերի ազդեցության տակ, ինչը հիմնականում պայմանավորված է հենց ալերգիկ հիվանդությունների յուրահատկությամբ (պատճառի վրա ֆարմակոթերապևտիկ ազդեցության անհնարինությամբ) և այն փաստով, որ գրեթե բոլոր հակահիստամինները. դեղատոմսով դեղեր են:

Դրա հիման վրա նպատակն է ուսումնասիրել հակահիստամինային շուկան

Օբյեկտը հակահիստամինների շուկան է

Ուսումնասիրության առարկան հակահիստամիններն են

Բացահայտեք հակահիստամինների տեսականին

Ուսումնասիրեք հակահիստամինների սպառման շուկան

Վերլուծեք հակահիստամինների վաճառքի մակարդակը

Բացահայտեք ամենահայտնի հակահիստամինները

Գլուխ 1. Ուսումնասիրության տեսական հիմունքները

1.1 Հակահիստամինների պատմություն

Այս դեղերի ստեղծման պատմությունը սկսվել է 1910 թվականին, երբ Դեյլ Հալեթը հայտնաբերեց հիստամինը՝ ալերգիկ հիվանդությունների հիմնական միջնորդներից մեկը։ Այն արտազատվում է մաստ բջիջների և բազոֆիլների կողմից։ Ապացուցված է, որ հիստամինը մասնակցում է եղնջացանի, անգիոեդեմայի, ալերգիկ ռինիտի և անաֆիլաքսիայի գրեթե բոլոր ախտանիշների առաջացմանը: Առաջին հակահիստամինները սինթեզել են ֆրանսիացի գիտնականներ Ա. Ստաուբը և Դ. Բուվեն, ովքեր աշխատում էին Փարիզի Պաստերի ինստիտուտում 1937 թվականին: Գիտնականները ցույց տվեցին, որ այդ միացությունները նվազեցնում են կենդանիների անաֆիլաքսիայի ծանրությունը: Սակայն այս միացությունների օգտագործումը հիվանդների մոտ անհնար է դարձել բարձր թունավորության պատճառով։ 20-րդ դարի 40-ականների սկզբին ֆրանսիացի հայտնի գիտնական Հ.Հալպերնը կլինիկական պրակտիկայում ներմուծեց ֆենբենզամինը (անտերգան), ապա պիրիլամինը (նեո-անտերգան), որը պատկանում է ԱԵԱ-ների առաջին սերնդին։ 80-ականներին սինթեզվել են երկրորդ սերնդի ԱԵԱ-ները։ Ներկայումս հայտնի են այս դասի միացությունների ավելի քան 40 ներկայացուցիչներ։ Վերջին մի քանի տարիների ընթացքում քննարկվել է երրորդ սերնդի ԱԵ-ի առկայությունը: Նրանք փորձել են այդ դեղամիջոցների շարքում ներառել ժամանակակից հակահիստամինների մետաբոլիտներ և ստերեոիզոմերներ: Հակահիստամինները նյութեր են, որոնք արգելակում են ազատ հիստամինի գործողությունը: Երբ ալերգենը մտնում է օրգանիզմ, հիստամինն ազատվում է շարակցական հյուսվածքի մաստ բջիջներից, որոնք մարմնի իմունային համակարգի մաս են կազմում: Այն սկսում է փոխազդել կոնկրետ ընկալիչների հետ և առաջացնել քոր, այտուց, ցան և այլ ալերգիկ դրսևորումներ։ Հակահիստամինները պատասխանատու են այս ընկալիչների արգելափակման համար: Այս դեղերի երեք սերունդ կա.

1.2 Ալերգիա

Ալերգիան Երկրի վրա ամենատարածված հիվանդություններից մեկն է: Վիճակագրության համաձայն՝ այսօր դրանից տառապում է մոլորակի յուրաքանչյուր հինգերորդ բնակիչը։ Ալերգիկ հիվանդությունները շատ տարածված են և, ըստ Առողջապահության համաշխարհային կազմակերպության տվյալների, ազդում են աշխարհի բնակչության մոտ 40%-ի վրա: Տարբեր նյութեր՝ և՛ կենսածին, և՛ տեխնածին, կարող են հանդես գալ որպես ալերգեն:

Ալերգիկ հիվանդությունների և ասթմայի տարածվածությունը մեծանում է, չնայած այն հանգամանքին, որ վերջին տասնամյակում զգալիորեն աճել է հակաալերգիկ դեղամիջոցների օգտագործումը։

Ալերգիան տարբեր նյութերի (ալերգենների) նկատմամբ զգայունության բարձրացում է, որոնք (նման քանակությամբ) առողջ մարդկանց մոտ նկատելի ռեակցիաներ չեն առաջացնում։

16-րդ դարի կեսերին անգլիացի եպիսկոպոսներից մեկը ծանր հիվանդացավ։ Բժիշկ Ջերալոմո Կարդանոն (1501-1576), Իտալիայից հրավիրված նրա մոտ, պարզեց, որ եպիսկոպոսը բրոնխիալ ասթմա ունի։ Որպես բուժում նշանակվել է խիստ սննդակարգ և վարժություն։ Բայց, բացի այդ, բժիշկը խստորեն խորհուրդ տվեց փոխարինել փետուր մահճակալը, որի վրա եպիսկոպոսը քնած էր կտորե անկողնու հետ։ Հիվանդը ապաքինվել է! Վերածննդի դարաշրջանի բժշկի կողմից դա փայլուն ենթադրություն էր: Մենք գիտենք, որ միլիոնավոր մարդիկ քնում են փետուր մահճակալների վրա, և դա ոչ մի կերպ չի ազդում նրանց առողջության վրա։ Այնուամենայնիվ, ոմանց մոտ ընտանի կենդանիների բմբուլը կամ մազերը օրգանիզմում անսովոր ռեակցիա են առաջացնում, որը կոչվում է ալերգիա:

«Ալերգիա» տերմինը ստեղծվել է վիեննական մանկաբույժ Կլեմենս ֆոն Պիրկեի կողմից 1906 թվականին: Նա նկատեց, որ իր որոշ հիվանդների մոտ նկատված ախտանշանները կարող են առաջանալ շրջակա միջավայրի որոշ նյութերի (ալերգենների) պատճառով, ինչպիսիք են փոշին, ծաղկափոշին կամ որոշ տեսակներ: սնունդ.

Անցած տասնամյակների ընթացքում իրականացված կլինիկական և համաճարակաբանական ուսումնասիրությունները ցույց են տվել ալերգիկ հիվանդությունների (ԱԴ) բարձր տարածվածություն մեր երկրի տարբեր շրջաններում՝ 15-ից մինչև 35%:

Գենետիկական գործոնները կարևոր դեր են խաղում AD-ի առաջացման գործում: Նրանք որոշում են սահմանադրական բնութագրերը, ռասան և սեռը, ինչպես նաև օրգանների և հյուսվածքների ֆիզիոլոգիայի անհատական բնութագրերը և ալերգենին իմունոլոգիական արձագանքի ձևավորումը: Այնուամենայնիվ, դժվար է ենթադրել, որ այդքան կարճ ժամանակահատվածում (մի քանի տասնամյակ) տեղի են ունեցել լուրջ գենետիկ մուտացիաներ, որոնք բացատրում են AD-ի հաճախականության բարձր աճի տեմպերը: Այդ իսկ պատճառով բոլոր ուսումնասիրությունները ուղղված էին շրջակա միջավայրի գործոնների ուսումնասիրությանը, որոնք այս կամ այն չափով կարող էին ներգրավվել ալերգիայի համաճարակի մեջ։ Կան մի շարք էկզոգեն գործոններ, որոնք նպաստում են AD-ի գենետիկ նախատրամադրվածության իրականացմանը: AD-ի տարածվածության աճող աճի վրա ազդում են մեգապոլիսների բնապահպանական խնդիրները, որոնք կապված են արտանետվող գազերից և արդյունաբերական թափոններից օդի աղտոտվածության հետ. արտադրված դեղաբանական նյութերի հսկայական քանակ և դրանց առկայությունը. ուտելու սովորույթների և օրինաչափությունների փոփոխություն, որն ավելի բնորոշ է մեծ քաղաքներին. ավելացել է սթրեսային բեռներ; ինֆեկցիոն-բորբոքային, սրտանոթային, էնդոկրին և այլ հիվանդությունների թվի աճ։

Հիվանդության աճի միտումը բնորոշ է բոլոր ալերգիկ պաթոլոգիաներին: Այնուամենայնիվ, կան մի շարք AD-ներ, որոնք առաջին տեղն են զբաղեցնում կլինիկական դրսևորումների տարածվածության կամ ծանրության առումով և պահանջում են մեծ ֆինանսական ծախսեր բուժման համար:

Բրոնխիալ ասթման (BA) ամենատարածված քրոնիկ հիվանդություններից մեկն է: Աշխարհում շուրջ 300 միլիոն մարդ տառապում է ասթմայից (GINA, 2006 թ.), դրա տարածվածությունը տատանվում է 1-ից մինչև 18%: Վերջին 20 տարիների ընթացքում արդյունաբերական երկրներում ասթմայի տարածվածությունը երեխաների և դեռահասների մոտ աճել է 3-4 անգամ և կազմում է 0-30%: Ռուսաստանում ասթման ամենատարածված AD-ն է (ասթմայի հաճախականությունը տատանվում է 2,6-ից 20%): Համաճարակաբանական ուսումնասիրությունների համաձայն՝ Ռուսաստանում կա ասթմայով մոտ 7 միլիոն հիվանդ, որից միայն 1,4 միլիոնն է գրանցված։

Ալերգիկ ռինիտը (AR) նույնպես տարածված է, այն հաճախ ուղեկցում կամ նախորդում է ԲԱ-ի զարգացմանը. AR-ի ախտանիշները նկատվում են ասթմայով հիվանդների 88%-ի մոտ։ Աշխարհի բնակչության մոտ 10-25%-ը տառապում է AR-ով։ Ռուսաստանում ԱՀ-ի դեպքերը հասնում են 12,7-24%-ի: AR-ի ամենաբարձր տարածվածությունը նկատվել է էկոլոգիապես անբարենպաստ տարածքներում (քիմիական կամ ճառագայթային գործոնների ազդեցության տակ գտնվող բնակչության մեջ AR-ը կազմում է ալերգոպաթոլոգիայի կառուցվածքի ավելի քան 50%-ը); AR-ի և կոնյուկտիվիտի (ռինոկոնյուկտիվիտ) համակցման դեպքերի տոկոսը բարձր է։

Դեղորայքային ալերգիան (DA) ալերգիայի ամենաբարդ և ծանր դրսևորումներից մեկն է։ Ներքին և արտասահմանյան ուսումնասիրությունների համաձայն, ԼԱ-ի տարածվածությունը կազմում է 1-30%: Ըստ «Ռուսաստանի Դաշնային Բժշկական և Կենսաբանական Գործակալության Իմունոլոգիայի Ինստիտուտի» պետական գիտական կենտրոնի տվյալների, ԼԱ-ն ամբուլատոր հիվանդների շրջանում բոլոր ալերգոպաթոլոգիայի կառուցվածքում կազմում է ավելի քան 5%: Ամենից հաճախ սա հակաբակտերիալ դեղամիջոցների, ոչ ստերոիդային հակաբորբոքային դեղերի և ոչ թմրամիջոցների ցավազրկողների պատասխանն է: Լոս Անջելեսում մահացու ելքը հիմնականում կապված է այնպիսի ծանր պայմանների զարգացման հետ, ինչպիսիք են անաֆիլակտիկ շոկը (AS) և Լայելի համախտանիշը: Լատեքսի նկատմամբ ալերգիկ ռեակցիաները բավականին հազվադեպ են, սակայն բուժաշխատողների շրջանում դրանց տարածվածությունը տատանվում է 5-ից 22%: AD բուժման ընդհանուր սկզբունքները ներկայացված են Աղյուսակ 1-ում: 1.

Աղյուսակ 1.1. Ալերգիայի բուժման ընդհանուր սկզբունքները