Հիմնական միջոցների գույքագրման քարտերի նմուշը 1-ում: Հիմնական միջոցների հաշվապահական քարտի բնութագրերը

Ընկերությանը պատկանող և նրա կառուցվածքային ստորաբաժանումներում տեղաշարժվող հիմնական միջոցների հաշվառումը պետք է վարվի հատուկ գույքագրման քարտ տրամադրելու միջոցով:

Հաշվապահական հաշվառման մեջ նման քարտը պետք է ստեղծվի մեկ օրինակով, և կախված օբյեկտների քանակից կամ բուն ձեռնարկության տեսակից, փոխվում է միայն այն ձևը, որով այն պետք է թողարկվի:

Հարգելի ընթերցողներ. Հոդվածում խոսվում է իրավական խնդիրների լուծման բնորոշ ուղիների մասին, սակայն յուրաքանչյուր դեպք անհատական է: Եթե ցանկանում եք իմանալ, թե ինչպես լուծիր հենց քո խնդիրը- կապվեք խորհրդատուի հետ.

ԴԻՄՈՒՄՆԵՐ ԵՎ ԶԱՆԳԵՐ ԸՆԴՈՒՆՎՈՒՄ ԵՆ 24/7 և շաբաթը 7 օր.

Դա արագ է և ԱՆՎՃԱՐ!

Միևնույն ժամանակ, այս հարցի վերաբերյալ գործող օրենսդրությունը պարբերաբար ենթարկվում է տարբեր փոփոխությունների, և, հետևաբար, շատերը չգիտեն, թե ինչպես պետք է կազմվի հիմնական միջոցների հաշվապահական քարտը 2019 թվականին և որոնք են դրա հիմնական առանձնահատկությունները:

Փաստաթղթի պայմանները և նպատակը

Բոլոր հարցերը, որոնք առնչվում են օրենքի կառավարմանը, շատ ճշգրիտ արտացոլված են գործող օրենսդրության մեջ, սակայն տարբեր նորմերը ճիշտ հասկանալու և մեկնաբանելու համար արժե հաշվի առնել այն հիմնական պահանջները, որոնք նրանք օգտագործում են.

| Հիմնական միջոցներ | Հիմնական առարկաներ, որոնք ուղղակիորեն օգտագործվում են արտադրանքի արտադրության կամ ընկերության կողմից աստիճանական եկամուտ ստեղծելու ժամանակ՝ պահպանելով իրենց բնական ձևը: |

| Առաջնային հաշվապահական փաստաթղթեր | Բոլոր տեսակի բանկային գործարքների վերաբերյալ տեղեկատվություն արտացոլող փաստաթղթերի ցանկ: Նման փաստաթղթերը կազմվում են անմիջապես գործարքի կամ որևէ ձեռնարկատիրական գործունեության ժամանակ: |

| Ընկերության ֆինանսական գործունեության վերաբերյալ տվյալները հատուկ աղյուսակներում արտացոլելու կարգը: | |

| Հարկային հաշվառում | Ընկերության ֆինանսական գործունեության վերաբերյալ տվյալների արտացոլման կարգը, որի հիման վրա հաշվարկվում են բյուջե կատարվող փոխանցումների գումարները. |

| Հիմնական միջոցների արժեքի աստիճանական փոխանցում արտադրական գործընթացներին, որն արտացոլվում է համապատասխան հաշվետվություններում՝ օգտագործելով գույքագրման քարտը: |

Գույքագրման քարտի պահպանումն ինքնին թույլ է տալիս լուծել բավականին մեծ թվով խնդիրներ, ներառյալ.

- պարզեցնել հիմնական միջոցների վերաբերյալ տվյալների վերլուծության ընթացակարգը.

- հնարավորինս արագ ստեղծել վիճակագրական տվյալներ.

- կազմակերպել տեղեկատվություն.

Բոլոր տեսակի ստուգումներ իրականացնելիս հարկային ծառայողները միշտ հատուկ ուշադրություն են դարձնում այդ քարտերին, ուստի դրանց լրացման ալգորիթմը պետք է հնարավորինս մանրամասն ուսումնասիրվի ընկերության լիազորված աշխատակիցների կողմից, քանի որ սխալների դեպքում կարող է մեծ տուգանք նշանակվել: կազմակերպության վրա։

Պարտադիր միավորներ

Գույքագրման քարտի գրանցումը ենթակա է որոշակի կանոնների, որոնք պետք է իմանա ցանկացած լիազորված անձ, և, մասնավորապես, դա վերաբերում է ոչ միայն գրանցման ընթացակարգին, այլև այս փաստաթղթի բովանդակությանը:

Հիմնական տեղեկատվությունը բովանդակության մեջ

OS-6 ձևում դուք պետք է ներառեք տեղեկատվություն հետևյալի մասին.

- հիմնական միջոցների ստացում;

- շարժումներ ներքին կառուցվածքային ստորաբաժանումների միջև;

- վերանորոգման աշխատանքներ;

- հիմնական միջոցների արդիականացում կամ վերակառուցում.

- վերագնահատման ընթացակարգեր;

- դուրսգրում կամ օտարում.

OS-6 ձևի օրինակ

Փաստաթղթի վերնագրում պետք է նշեք կազմակերպության լրիվ անվանումը, հիմնական միջոցների օբյեկտը, գտնվելու վայրը, ինչպես նաև OKUD, OKOF և սերիական համարը: Բացի այդ, նշվում է նաև հիմնական միջոցների ընդունման և դրանց գրանցումից հանելու ամսաթիվը։

Փաստաթղթի հիմնական մասը ներառում է յոթ բաժին-աղյուսակ, իսկ օբյեկտը հաշվառման ընդունվելու պահին լրացվում են հետևյալ բաժինները.

Բոլոր մյուս բաժինները պետք է լրացվեն այս օբյեկտի անմիջական շահագործման պահին, և դրանք ներառում են հետևյալ տվյալները.

Լրացված ձևը պետք է ստորագրված լինի պատասխանատու անձի կողմից:

Եթե ընկերությունը որոշել է այս կամ այն պատճառով թոշակի հանել հիմնական միջոցները, ապա այս դեպքում, դուրս գրված ակտի համաձայն, գույքագրման քարտում պետք է կատարվի հատուկ նշում: Այս դեպքում ցանկացած կենսաթոշակային օբյեկտների գույքագրման քարտերը պետք է պահպանվեն կազմակերպության ղեկավարի կողմից սահմանված ժամկետում (առնվազն հինգ տարի):

Հարկ է նշել, որ նույնիսկ եթե քարտը տրվել է էլեկտրոնային ձևով, դրանից հետո անհրաժեշտ կլինի գրավոր ձևաչափով փաստաթուղթ կազմել որոշակի գործողությունների ժամանակ կամ դրանց ավարտից հետո, եթե նախկինում դա հնարավոր չէր:

Ինչպես լրացնել հիմնական միջոցների հաշվապահական քարտը

Հարկ է նշել մի քանի առանձնահատկություններ, որոնք բնորոշ են հիմնական միջոցների հաշվառման ձևը լրացնելու ընթացակարգին.

- Հիմնական միջոցների մասին տեղեկատվությունը անհրաժեշտ է լրացնել դրանց փոխանցման պահին միայն այն դեպքում, եթե դրանք նախկինում արդեն օգտագործվել են, և մուտքերը պետք է կատարվեն հիմնական միջոցների փաստաթղթերին համապատասխան: Եթե մենք խոսում ենք նոր սարքավորումների մասին, ապա այս կետն այլևս անհրաժեշտ չէ լրացնել։

- Հիմնական միջոցների մասին տեղեկատվությունը հաշվապահական հաշվառման ընդունման պահին լրացնելիս նշվում է միայն այս օբյեկտի ընդունման արժեքը:

- Վերագնահատումը ներառում է օբյեկտի սկզբնական արժեքի ավելացում կամ նվազում, և այն գինը, որը փոխվել է, այնուհետև ձեռք է բերում փոխարինման գնի կարգավիճակ: Բացի այդ, վերագնահատվում է նաև հաշվեգրված մաշվածությունը:

- Հիմնական միջոցների ընդունման, դուրսգրման և տեղաշարժի մասին տեղեկատվություն. Գրառումները կատարվում են հերթականությամբ, այսինքն՝ սկսած ՕՀ-ի ստացման տվյալներից։ Այս բաժնում դուք պետք է նշեք այնպիսի փաստաթղթեր, ինչպիսիք են ընդունման, փոխանցման, դուրսգրման ակտերը և այլ փաստաթղթեր:

- Հիմնական միջոցների մեկնարկային արժեքի ճշգրտումների մասին տեղեկատվությունը ներկայացնում է տվյալներ հիմնական վերանորոգման, ճշգրտումների կամ բարելավման համար անհրաժեշտ ծախսերի մասին, որոնք թույլ են տվել բարձրացնել հիմնական միջոցների արժեքը: Նշվում է OS-3 ձևաթղթում գրանցված տվյալների հիման վրա:

- Վերանորոգման աշխատանքների ծախսերում անհրաժեշտ է նշել տեղեկատվություն այն մասին, թե ինչ միջոցներ են ծախսվել սովորական վերանորոգման վրա, որոնք չեն ազդում օբյեկտի արժեքի վրա և դուրս են գրվում ապրանքի արժեքին:

- Առանձին ցուցանիշները ներառում են ցանկացած տեղեկատվություն, որը բնութագրում է հիմնական միջոցների միավորը:

Ի վերջո, համապատասխանաբար, ստորագրությունը պետք է դնի նա, ով ներգրավված է այս փաստաթղթի պատրաստման մեջ և կրում է դրա ամբողջական պատասխանատվությունը։

Հաշվառումների և հաշվեգրումների պահպանում

Հիմնական միջոցների համար մաշվածությունը հաշվարկվում է հետևյալ հաջորդականությամբ.

- անշարժ գույքի օբյեկտի վրա այն գրանցման համար ընդունելու պահին անշարժ գույքի օբյեկտի նկատմամբ սեփականության իրավունքի պետական գրանցման փաստով, որը նախատեսված է գործող օրենսդրությամբ.

- 40,000 ռուբլուց պակաս արժեք ունեցող գույքի համար ներառյալ ամորտիզացիան պետք է հաշվարկվի որպես օբյեկտի ընդհանուր հաշվեկշռային արժեքի 100%՝ այն հաշվառման ընդունման պահին.

- 40,000 ռուբլիից ավելի արժեք ունեցող գույքի համար մաշվածությունը պետք է հաշվարկվի սահմանված կարգով նախկինում հաշվարկված մաշվածության դրույքաչափերի համաձայն:

Եթե մենք խոսում ենք շարժական գույքի մասին, ապա դրա ամորտիզացիան պետք է հաշվարկվի մի փոքր այլ կերպ, մասնավորապես.

- 40,000 ռուբլի ներառյալ գրադարանային հավաքածուի օբյեկտների համար ամորտիզացիան հաշվարկվում է գրքային արժեքի 100%-ի տեսքով, որը գրանցվել է օբյեկտի շահագործման պահին.

- 40,000 ռուբլիից ավելի արժեք ունեցող հիմնական միջոցների համար մաշվածությունը պետք է հաշվարկվի ըստ ընդունված մաշվածության ստանդարտների.

- Հիմնական միջոցների համար, որոնց արժեքը ներառյալ 3000 ռուբլիից պակաս է (չհաշված գրադարանային հավաքածուի օբյեկտները և ոչ նյութական ակտիվները), մաշվածությունը չի կարող հաշվարկվել.

- այլ հիմնական միջոցների համար, որոնց արժեքը գտնվում է 3000-40000 ռուբլի ներառյալ, մաշվածությունը պետք է հաշվարկվի օբյեկտի շահագործման պահին գրանցված գրքային գնի 100%-ի տեսքով:

Այսպիսով, մաշվածության հաշվարկման կանոններն ուղղակիորեն կախված են նրանից, թե տվյալ գույքը ինչ տեսակի է պատկանում և ինչ արժեք ունի:

Գույքագրման և պահպանման սկզբունքները

Հիմնական միջոցների գույքագրման քարտերը պատկանում են առաջնային հաշվետվական փաստաթղթերի կատեգորիային, և, հետևաբար, դրանք ենթակա են սովորական կանոնների, և, մասնավորապես, դա վերաբերում է փաստաթղթերի պահպանման տևողությանը՝ առնվազն հինգ տարի: Այդ ժամկետը լրանալուց հետո փաստաթղթերը պետք է տնօրինվեն սահմանված կարգով:

Այս կանոնը վերաբերում է նաև հիմնական միջոցների հաշվառման ցանկացած գույքագրման քարտերին, սակայն որոշ դեպքերում պահեստավորման տևողությունը կարող է մի փոքր ավելի երկար լինել, և այստեղ ամեն ինչ կախված է հիմնական միջոցների տեսակից:

Մի քանի տարին մեկ պետք է կատարվի գույքագրման քարտերի գույքագրում, որի հիմնական նպատակը գույքագրման քարտերի գրանցումն է։ Այս ընթացակարգի իրականացմամբ ապահովվում է առկա բոլոր փաստաթղթերի անվտանգության հաստատումը, և գրանցումը պետք է իրականացվի բյուջետային հաշիվներում նշված տեղեկատվությանը լիովին համապատասխան:

Անհրաժեշտ է ներկայացնել, քանի որ... պայմանագրերի, գրքերի և հաշիվների բոլոր մանրամասները պետք է ճշգրտվեն:

Գույքագրքը պետք է պահվի մեկ օրինակով:

Ինչպես ստեղծել գույքագրման գիրք 1C 8.3-ում

1C 8.3-ում հետ ՕՍՆՕ և պարզեցված հարկային համակարգԳույքագրման քարտը կարող եք գտնել հետևյալ կերպ՝ բաժնի վահանակում ընտրեք ՕՀ և ոչ նյութական ակտիվներ բաժինը, այնուհետև ընտրեք Հաշվետվություններ ենթաբաժինը և անցեք Գույքագրքի հաշվետվություն (OS-6 b).

Բացեք ընտրված զեկույցը և սեղմեք «Ստեղծել» կոճակը.

Գույքագրքի լրացման նմուշ՝ համաձայն 1C 8.3-ի թիվ OS-6 բ ձևի.

Գույքագրքի բաժինները, որոնք արտացոլում են.

- OS օբյեկտի անվանումը;

- Դրա գույքագրման համարը;

- Ամսաթիվ ;

- Գրանցման ամսաթիվը. հաշվապահական հաշվառում;

- Կառուցվածքային ստորաբաժանում;

- Պատասխանատու;

- ՕՀ-ի նախնական արժեքը;

- ՕՀ-ի օգտակար կյանքը;

- Հաշվարկված մաշվածության գումարը.

- Հիմնական միջոցների մնացորդային արժեքը;

- ՕՀ-ի վերագնահատում;

- Հիմնական միջոցների ներքին փոխանցում, օտարում, դուրսգրում.

Ամբողջական հրահանգները, թե ինչպես ճիշտ լրացնել և գրանցել Գույքագրման գիրքը 1C 8.3-ում, կարելի է գտնել նույն հաշվետվության մեջ: Դա անելու համար օգտագործեք More կոճակը: Երբ սեղմում եք այս կոճակը, լրացուցիչ ընտրացանկ է բացվում գործառույթներով, երբ ընտրվում է, կարող եք լրացնել կամ փոխել հաշվետվության աղյուսակը, որպեսզի հարմար լինի դրա հետ աշխատելը:

Այսպիսով, ընտրեք Օգնության գործառույթը.

Մենք բացում ենք այն և ստանում ցուցումներ գույքագրման գիրք ստեղծելու համար.

1C 8.3-ում գույքագրման գիրք ստեղծելու երկու եղանակ կա: Դա անելու համար հաշվետվության վահանակի վրա բացեք Ընտրել կարգավորումների կոճակը.

Ընտրեք կոնկրետ բաժին.

Նշեք այն անձին, ով ֆինանսապես պատասխանատու է այս բաժնի համար ՕՀ-ի անվտանգության համար.

Մենք ստեղծում ենք գույքագրման գիրք անհրաժեշտ ժամանակահատվածի համար (ամիս, եռամսյակ, տարի).

Գույքագրման գիրքը 1C 8.3-ում լրացնելու ևս մեկ հնարավորություն կա՝ ընտրել այն անձին, ով պատասխանատու է այս գրքի տեղեկատվության համար.

Անձի բոլոր անձնական տվյալները (լրիվ անվանումը), անձնակազմի համարը գրանցվում են գույքագրման գրքի տիտղոսաթերթում.

Որպեսզի ամեն անգամ չկատարեք Ընտրել կարգավորումների գործառույթը, այս զեկույցում կա գործառույթ՝ Պահպանել կարգավորումները: Ընտրեք անհրաժեշտ պարամետրը և օգտագործեք Պահպանել կոճակը՝ 1C 8.3-ում ցանկալի կարգավորումը շտկելու համար.

Դուք կարող եք մոդուլում ուսումնասիրել հիմնական միջոցների հաշվառման արտացոլման գործառնությունների առանձնահատկությունները 1C 8.3-ում (հիմնական փաստաթղթեր, հաշվապահական հաշիվներ, ծախսերի ձևավորում և մաշվածություն հաշվապահական և հաշվապահական հաշվառման մեջ):

Հիմնական միջոցը շահագործման հանձնելիս պետք է նշանակվի գույքագրման համար: Ինչ նրբերանգներ կան, տես մեր վիդեո դասը.

Խնդրում ենք գնահատել այս հոդվածը.

Գույքագրքը պետք է պահվի մեկ օրինակով:

Ինչպես ստեղծել գույքագրման գիրք 1C 8.3-ում

1C 8.3-ում հետ ՕՍՆՕ և պարզեցված հարկային համակարգԳույքագրման քարտը կարող եք գտնել հետևյալ կերպ՝ բաժնի վահանակում ընտրեք ՕՀ և ոչ նյութական ակտիվներ բաժինը, այնուհետև ընտրեք Հաշվետվություններ ենթաբաժինը և անցեք Գույքագրքի հաշվետվություն (OS-6 b).

Բացեք ընտրված զեկույցը և սեղմեք «Ստեղծել» կոճակը.

Գույքագրքի լրացման նմուշ՝ համաձայն 1C 8.3-ի թիվ OS-6 բ ձևի.

Գույքագրքի բաժինները, որոնք արտացոլում են.

- OS օբյեկտի անվանումը;

- Դրա գույքագրման համարը;

- Ամսաթիվ ;

- Գրանցման ամսաթիվը. հաշվապահական հաշվառում;

- Կառուցվածքային ստորաբաժանում;

- Պատասխանատու;

- ՕՀ-ի նախնական արժեքը;

- ՕՀ-ի օգտակար կյանքը;

- Հաշվարկված մաշվածության գումարը.

- Հիմնական միջոցների մնացորդային արժեքը;

- ՕՀ-ի վերագնահատում;

- Հիմնական միջոցների ներքին փոխանցում, օտարում, դուրսգրում.

Ամբողջական հրահանգները, թե ինչպես ճիշտ լրացնել և գրանցել Գույքագրման գիրքը 1C 8.3-ում, կարելի է գտնել նույն հաշվետվության մեջ: Դա անելու համար օգտագործեք More կոճակը: Երբ սեղմում եք այս կոճակը, լրացուցիչ ընտրացանկ է բացվում գործառույթներով, երբ ընտրվում է, կարող եք լրացնել կամ փոխել հաշվետվության աղյուսակը, որպեսզի հարմար լինի դրա հետ աշխատելը:

Այսպիսով, ընտրեք Օգնության գործառույթը.

Մենք բացում ենք այն և ստանում ցուցումներ գույքագրման գիրք ստեղծելու համար.

1C 8.3-ում գույքագրման գիրք ստեղծելու երկու եղանակ կա: Դա անելու համար հաշվետվության վահանակի վրա բացեք Ընտրել կարգավորումների կոճակը.

Ընտրեք կոնկրետ բաժին.

Նշեք այն անձին, ով ֆինանսապես պատասխանատու է այս բաժնի համար ՕՀ-ի անվտանգության համար.

Մենք ստեղծում ենք գույքագրման գիրք անհրաժեշտ ժամանակահատվածի համար (ամիս, եռամսյակ, տարի).

Գույքագրման գիրքը 1C 8.3-ում լրացնելու ևս մեկ հնարավորություն կա՝ ընտրել այն անձին, ով պատասխանատու է այս գրքի տեղեկատվության համար.

Անձի բոլոր անձնական տվյալները (լրիվ անվանումը), անձնակազմի համարը գրանցվում են գույքագրման գրքի տիտղոսաթերթում.

Որպեսզի ամեն անգամ չկատարեք Ընտրել կարգավորումների գործառույթը, այս զեկույցում կա գործառույթ՝ Պահպանել կարգավորումները: Ընտրեք անհրաժեշտ պարամետրը և օգտագործեք Պահպանել կոճակը՝ 1C 8.3-ում ցանկալի կարգավորումը շտկելու համար.

Դուք կարող եք մոդուլում ուսումնասիրել հիմնական միջոցների հաշվառման արտացոլման գործառնությունների առանձնահատկությունները 1C 8.3-ում (հիմնական փաստաթղթեր, հաշվապահական հաշիվներ, ծախսերի ձևավորում և մաշվածություն հաշվապահական և հաշվապահական հաշվառման մեջ):

Հիմնական միջոցը շահագործման հանձնելիս պետք է նշանակվի գույքագրման համար: Ինչ նրբերանգներ կան, տես մեր վիդեո դասը.

Խնդրում ենք գնահատել այս հոդվածը.

Հիմնական միջոցների OS-6 ձևով հաշվառման համար գույքագրման քարտերի ստեղծումը և գրանցումը սովորաբար իրականացվում է այն ձեռնարկություններում և կազմակերպություններում, որոնք ունեն զգալի գույք և որոնք պետք է վերահսկեն դրա բովանդակությունը, պահեստավորումը և շարժը: Յուրաքանչյուր առանձին հիմնական միջոց ունի իր քարտը, և քարտերը կարող են տրամադրվել ինչպես ընկերության, այնպես էլ վարձակալված գույքի համար:

ՖԱՅԼԵՐ

Քարտը բացելուց առաջ

Նախքան այս հաշվապահական փաստաթուղթը ստեղծելը, անհրաժեշտ է կազմել հիմնական միջոցների ընդունման և փոխանցման ակտ, դրանից է, որ օբյեկտի մասին տեղեկատվությունը մտնում է քարտ: Բացի այդ, այն լրացնելու համար տվյալները վերցվում են ուղեկցող այլ փաստաթղթերից, ինչպիսիք են, օրինակ, ապրանքների, սարքավորումների և մեքենաների տեխնիկական անձնագրերը:

Գույքագրման քարտը վերաբերում է ձեռնարկության ներքին հաշվապահական փաստաթղթերին, և դրանում մուտքագրվում է տեղեկատվություն դրանում գրանցված գույքի հետ կապված ցանկացած գործողությունների համար (գնում, փոխանցում մի բաժնից մյուսը, վերանորոգում, վերակառուցում, արդիականացում, դուրսգրում և այլն): .

Փաստաթղթերի կատարման կանոններ

Օբյեկտի գույքագրման քարտը ունի միասնական ձև OS-6 ծածկագրով, որը հաստատվել է Ռուսաստանի Պետական վիճակագրական կոմիտեի 2003 թվականի հունվարի 21-ի N 7 որոշմամբ:

Փաստաթուղթը կազմվում է յուրաքանչյուր օբյեկտի համար առանձին և մեկ օրինակով, և եթե քարտերը պահվում են էլեկտրոնային ձևով, ապա դրա պատճենը պետք է լինի թղթի վրա (դա թղթային տարբերակներն են, որոնք պարունակում են փաստաթղթի «կենդանի» ստորագրությունը։ ֆինանսապես պատասխանատու անձ): Փաստաթուղթը ընկերության կնիքով վավերացնելը պարտադիր չէ, քանի որ դա վերաբերում է իր ներքին փաստաթղթերին։

Գույքագրման քարտի գրանցման օրինակ՝ ըստ OS-6 ձևի

Փաստաթղթի վերնագրի լրացում

Փաստաթղթի սկզբում գրեք.

- ընկերության անվանումը, որը տիրապետում է հիմնական միջոցին,

- կառուցվածքային միավորը, որին հատկացված է գույքը,

- գույքագրման քարտի համարը,

- դրա պատրաստման ամսաթիվը,

- գրանցված օբյեկտի անվանումը.

Այստեղ, աջ կողմում գտնվող սյունակում, նշվում է ձեռնարկության կոդը՝ ըստ OKPO-ի (Ձեռնարկությունների և կազմակերպությունների համառուսական դասակարգիչ). Հիմնական միջոցների դասակարգիչ): Շարունակելով լրացնել աջ սյունակը, մենք մանրամասն տեղեկություններ ենք մուտքագրում օբյեկտի մասին.

- ամորտիզացիոն խմբի համարը, որին այն պատկանում է ձեռնարկության հաշվառման համաձայն,

- անձնագրի գրանցման համարը,

- սերիական և գույքագրման համարները,

- հաշվապահական հաշվառման համար հիմնական միջոցի գրանցման ամսաթիվը,

- հաշվի համարը (ենթահաշիվը), որով այն անցնում է.

Ներքևում հիմնական միջոցների օբյեկտի գտնվելու վայրը մուտքագրվում է համապատասխան տողերում (նշելով ստորաբաժանման կոդը, եթե այդպիսի կոդավորումն օգտագործվում է ձեռնարկությունում) և արտադրողի մասին տեղեկությունները (այս տվյալները կարելի է գտնել տեխնիկական անձնագրում):

Մանրամասների աղյուսակների լրացում

Փաստաթղթի երկրորդ մասում բացվում են գրանցված օբյեկտին նվիրված բաժիններ:

Նշում:տեղեկատվությունը մուտքագրվում է առաջին բաժնում միայն այն դեպքում, եթե գույքն արդեն օգտագործվել է քարտ մուտքագրելու պահին: Եթե այն նոր է, ապա ձեզ հարկավոր չէ լրացնել այս բաժինը:

Դեպի երկրորդ բաժինՀաշվապահական հաշվառման ընդունման պահին օբյեկտի արժեքը և դրա օգտակար ժամկետը ներառված են:

Երրորդ բաժինթողարկվում է հիմնական ակտիվի վերագնահատման ժամանակ, և գինը կարող է տարբեր լինել ինչպես վերև, այնպես էլ ներքև: Սկզբնական արժեքի և վերագնահատումից հետո տարբերությունը որոշվում է որպես փոխարինման գին:

Դեպի չորրորդ բաժինքարտերը, մուտքագրվում են գրանցված գույքի բոլոր տեղաշարժերի մասին տեղեկությունները: Տվյալներն այստեղ մուտքագրվում են խիստ ուղեկցող փաստաթղթերի հիման վրա, որոնք նշում են գործունեության տեսակը, կառուցվածքային միավորը, որին պատկանում է ակտիվը, մնացորդային արժեքը և պատասխանատու անձի մասին տեղեկությունները:

Եթե հիմնական միջոցը պատկանում է մի քանի անձանց, ապա դրանք պետք է նշվեն չորրորդ աղյուսակի տակ՝ բաժնետոմսերի տոկոսային բաշխմամբ։

Լրացնելով OS-6 ձևի հակառակ կողմի հատվածները

Հինգերորդ բաժնումցույց է տալիս օբյեկտի սկզբնական արժեքի բոլոր փոփոխությունները՝ անկախ դրա հետ կատարված գործողություններից: Այստեղ գրված են գործառնության տեսակը, տվյալները հիմնավորող փաստաթղթից, ինչպես նաև կազմակերպության կողմից անհրաժեշտ ընթացակարգերի իրականացման ընթացքում կատարած ծախսերի չափը։

Վեցերորդ բաժիններառում է տեղեկատվություն վերանորոգման ծախսերի մասին՝ յուրաքանչյուր կատարված գործողության ամբողջական բաշխմամբ (վերանորոգման տեսակը, ուղեկցող փաստաթղթերը, ծախսերի չափը):

Յոթերորդ բաժինպարունակում է հատուկ տվյալներ հիմնական միջոցների օբյեկտի վերաբերյալ, ներառյալ տվյալներ դրա բաղադրության մեջ առկա թանկարժեք և կիսաթանկարժեք մետաղների, քարերի և նյութերի պարունակության վերաբերյալ:

Քարտերի վերջին աղյուսակումԳրանցված են գույքի տարբերակիչ հատկանիշ հանդիսացող կառուցվածքային միավորները, տարրերը և այլ հատկանիշները, ինչպես նաև դրա որակական և քանակական ցուցանիշները: Եթե կան մեկնաբանություններ, ապա դրանք մուտքագրվում են աղյուսակի վերջին սյունակում:

Ի վերջո, փաստաթուղթը վավերացվում է ձեռնարկությունում գույքագրման քարտերի պահպանման համար պատասխանատու աշխատողի կողմից (նրա պաշտոնը պետք է նշվի այստեղ և ստորագրությունը պետք է փակցվի վերծանման հետ):

ՕՀ-ի հաշվառումն իրականացվում է յուրաքանչյուր օբյեկտի համար ստեղծված գույքագրման քարտերի միջոցով: Այս հոդվածում մենք կանդրադառնանք.

- որտեղ գտնել OS-ի գույքագրման քարտը 1C-ում;

- ինչպես ստեղծել այն;

- ինչպես տպել գույքագրման քարտ 1C 8.3-ում:

Կազմակերպությունը պետք է հաստատի հիմնական միջոցների հետագա հաշվառման համար գույքագրման քարտի ձևը: 1C 8.3-ում օգտագործվում է OS-6 ձևի քարտ: Այն արտացոլում է ՕՀ-ի օբյեկտի հետ կատարված բոլոր գործողությունները ՕՀ ընդունվելու պահից (ՕՀ-ի հաշվառման ուղեցույցի 12-րդ կետ, կետ 13, որը հաստատվել է Ռուսաստանի Դաշնության Ֆինանսների նախարարության 2003 թվականի հոկտեմբերի 13-ի հրամանով. N 91n):

Որտեղ կարող եմ գտնել OS-ի գույքագրման քարտը (OS-6) 1C 8.3-ում: 1C 8.3-ի հիմնական միջոցների քարտը գտնվում է բաժնում:

Կազմակերպություն մուտքագրվում է գույքագրման քարտ: Ընդհանուր առմամբ, քարտը լրացվում է ավտոմատ կերպով, երբ փաստաթղթերը մշակվում են, սակայն որոշ տվյալներ պետք է մուտքագրվեն ձեռքով:

Ավտոմատ լրացված դաշտերի տվյալները համապատասխան են ընթացիկ ամսաթվի դրությամբ: Եթե դուք վերլուծում եք (տպում) անցյալի տվյալները, ապա դաշտում Տեղեկատվության ամսաթիվը նշեք ցանկալի ամսաթիվը.

Եթե քարտում նման դաշտ չեք տեսնում, ապա ավելացրեք այն՝ օգտագործելով կոճակը Ավելին - Փոխել ձևը.

Ինչպես տպել գույքագրման քարտ 1C 8.3-ում

Սեղմեք կոճակը Գույքագրման քարտ (OS-6) կամ Ավելին - Գույքագրման քարտ (OS-6)հիմնական միջոցների քարտում (բաժին Գրացուցակներ - ՕՀ և ոչ նյութական ակտիվներ - Հիմնական միջոցներ).

OS-6 ձևի OS-ի գույքագրման քարտի ձևը կլրացվի ընթացիկ տվյալների վրա Տեղեկատվության ամսաթիվը .

Գույքագրման քարտը պետք է թարմացվի, երբ.

- ՕՀ տեղափոխելը,

- ՕՀ-ի հաշվապահական պարամետրերի փոփոխություն;

- արդիականացման, վերանորոգման (վերակառուցման և այլն) ժամանակ;

- մեկնելուց հետո:

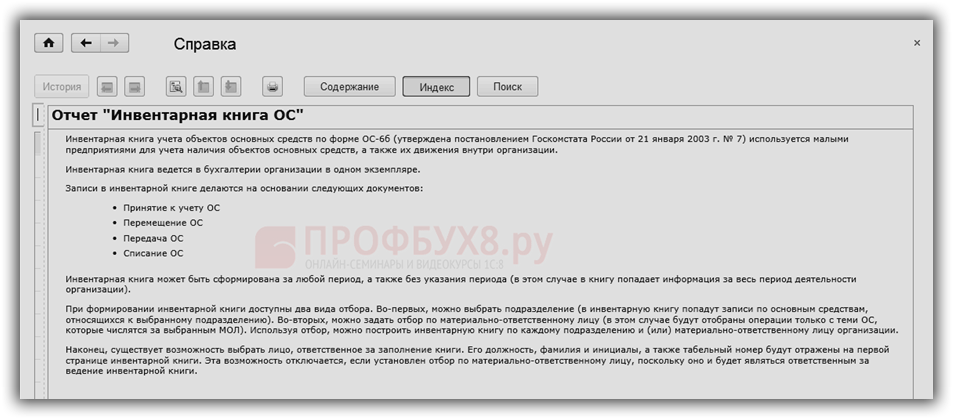

1C-ում կարող եք տպել նաև հիմնական միջոցների հաշվառման գույքագրման գիրքը (ձև OS-6b), որն օգտագործվում է փոքր ձեռնարկության հիմնական միջոցները հաշվառելու համար:

Հաշվետվություն ՕՀ-ի գույքագրման գիրք հատվածում է ՕՀ և ոչ նյութական ակտիվներ - Հաշվետվություններ - ՕՀ-ի գույքագրման գիրք (OS-6b).