Analiza rynku leków. Analiza marketingowa rynku leków przeciwhistaminowych

* W obliczeniach wykorzystano średnie dane dla Rosji

Niniejsza analiza rynku opiera się na informacjach pochodzących z niezależnych źródeł branżowych i informacyjnych, a także na oficjalnych danych Federalnej Służby Statystycznej. Interpretacja wskaźników odbywa się również z uwzględnieniem danych dostępnych w otwartych źródłach. Analityka obejmuje reprezentatywne obszary i wskaźniki, które zapewniają najpełniejszy obraz danego rynku. Analiza przeprowadzana jest dla całej Federacji Rosyjskiej, a także dla okręgów federalnych; W niektórych recenzjach nie uwzględnia się Krymskiego Okręgu Federalnego ze względu na brak danych statystycznych.

INFORMACJE OGÓLNE

Przemysł farmaceutyczny to gałąź przemysłu zajmująca się badaniami, rozwojem, produkcją masową, badaniami rynku i dystrybucją leków przeznaczonych przede wszystkim do zapobiegania, łagodzenia i leczenia chorób. Firmy farmaceutyczne mogą współpracować z lekami generycznymi lub oryginalnymi (markowymi). Podlegają one różnym przepisom ustawowym i wykonawczym dotyczącym patentowania leków, badań klinicznych i przedklinicznych oraz marketingu gotowych produktów.

Generyk to lek sprzedawany pod międzynarodową niezastrzeżoną nazwą lub pod nazwą zastrzeżoną, która różni się od marki producenta leku. Po wejściu w życie porozumienia TRIPS generykami nazywa się zwykle leki, dla których ochrona patentowa substancji czynnej wygasła, lub leki chronione patentami, które są produkowane na podstawie licencji przymusowej. Z reguły leki generyczne nie różnią się skutecznością od leków „oryginalnych”, ale są od nich znacznie tańsze. Wspieranie produkcji leków generycznych, ich stosowania w praktyce lekarskiej oraz zastępowanie „oryginalnych” markowych leków jest jednym ze strategicznych celów Światowej Organizacji Zdrowia w zapewnieniu dostępu do opieki medycznej.

Parafarmaceutyki (biologicznie aktywne dodatki, suplementy diety) to kompozycje substancji biologicznie aktywnych przeznaczone do bezpośredniego spożycia z żywnością lub dołączenia do produktów spożywczych.

Produkcja farmaceutyków jest jednym z najbardziej dochodowych i wysoce dochodowych sektorów gospodarki zarówno w Rosji, jak i za granicą.

KLASYFIKATOR OK

Według klasyfikatora OKVED produkcja farmaceutyków objęta jest sekcją 24.4 „Produkcja produktów farmaceutycznych”, która zawiera następujące podsekcje:

24.41 „Produkcja podstawowych wyrobów farmaceutycznych”;

24.42 „Produkcja wyrobów farmaceutycznych i materiałów”;

24.42.1 „Produkcja leków”;

24.42.2 „Produkcja pozostałych wyrobów farmaceutycznych i wyrobów medycznych.”

ANALIZA SYTUACJI W BRANŻY

Od końca 2014 roku na rosyjski rynek farmaceutyczny wpływają takie negatywne czynniki, jak spadek wypłacalności społeczeństwa w związku z trudną sytuacją gospodarczą kraju, a także sankcje antyrosyjskie. Jednocześnie jednak uczestnicy rynku wysoko oceniają jego potencjał, co potwierdza rozwój istniejących i budowa nowych przedsiębiorstw produkcyjnych, tworzenie aliansów przedsiębiorstw krajowych i zagranicznych.

Jednocześnie rosyjski rynek farmaceutyczny jest jednym z najszybciej rozwijających się na świecie, wykazując wysokie tempo wzrostu w latach 2008–2015 – średnio 12 punktów procentowych. Jednak pomimo wzrostu rynku w rublach, w ujęciu dolarowym maleje z powodu dewaluacji waluty krajowej. Z uwagi na fakt, że większość producentów odnotowuje wolumeny sprzedaży w dolarach, wolumen rynku w 2015 roku był porównywalny z wolumenem z lat 2007-2008. Spadek ten spowodował, że rosyjski rynek farmaceutyczny nie znalazł się w pierwszej dziesiątce wiodących światowych rynków farmaceutycznych.

Rysunek 1. Wolumen rynku produktów farmaceutycznych w cenach spożycia finalnego w latach 2008 – 2015 (wg Grupy DSM)

Zarabiaj do

200 000 rubli. miesięcznie, dobrze się bawiąc!

Trend 2020. Biznes intelektualny w dziedzinie rozrywki. Minimalna inwestycja. Żadnych dodatkowych potrąceń i płatności. Szkolenie pod klucz.

Spada także przepustowość rynku w ujęciu fizycznym: w 2014 r. wyniosła ona 2,7%, w 2015 r. – 4,2%. Spadek sprzedaży w sektorze komercyjnym (apteka) trwa już od dwóch lat. Jedynie sektor szpitalny wykazuje pewien wzrost.

W sumie w 2015 roku na rynku rosyjskim działało ponad 1100 graczy. Jednocześnie na TOP 20 producentów przypada 55,1% wartości sprzedaży.

Rysunek 2. Dynamika wolumenu rynku farmaceutycznego w latach 2013-2015 w mln opakowań (wg Grupy DSM)

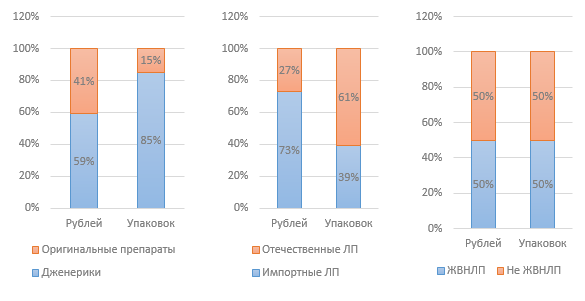

Rysunek 3. Struktura rynku według różnych wskaźników w 2015 roku (wg Grupy DSM)

Według analityków DSM Group średnia ważona cena niezbędnych i niezbędnych leków w 2015 roku wyniosła 124,5 rubla. Jednocześnie cena opakowania leku krajowego wynosi 68 rubli, a leku importowanego jest prawie trzykrotnie wyższa, bo 180 rubli. W ciągu 12 miesięcy 2015 roku ceny leków niezbędnych i niezbędnych wzrosły o 2,8%. Leki nieujęte w wykazie leków niezbędnych i niezbędnych wzrosły o 14,2%.

Regulacje rządowe mają znaczący wpływ na branżę. W szczególności w ramach działań antykryzysowych Rząd Federacji Rosyjskiej wydał zarządzenie nr 98-r z dnia 27 stycznia 2015 r. „W sprawie zatwierdzenia planu działań priorytetowych zapewniających zrównoważony rozwój gospodarczy i stabilność społeczną w 2015 r.” część dotyczyła przemysłu farmaceutycznego.

Pierwsza inicjatywa dotyczyła regulacji cen leków znajdujących się na liście leków niezbędnych i niezbędnych (VED); Założono, że ceny będą indeksowane na poziomie 30% dla leków niezbędnych i niezbędnych, należących do kategorii niższego i średniego segmentu cenowego (do 50 rubli). Inicjatywa ta pozostała jednak niezrealizowana. Biorąc pod uwagę fakt, że ceny leków niezbędnych i niezbędnych są regulowane przez państwo, oznacza to spadek rentowności producentów tych leków, co w efekcie może doprowadzić do ograniczenia produkcji tych leków. Tylko wsparcie rządowe dla producentów może pomóc tego uniknąć.

Gotowe pomysły na Twój biznes

W 2016 roku planowane jest opracowanie programu wsparcia producentów leków niezbędnych i niezbędnych w segmencie do 50 rubli. w formie dofinansowania części kosztów związanych z ich produkcją. Okres opracowywania planu to czerwiec 2016 r. Z dużym prawdopodobieństwem może to oznaczać, że program ten nie zostanie zrealizowany w 2016 roku.

Lista leków niezbędnych i niezbędnych, zatwierdzona w 2012 r., została zrewidowana w 2015 r.; na początku 2016 r. lista została oficjalnie zatwierdzona przez Gabinet Ministrów Federacji Rosyjskiej. Do listy dodano 43 leki, z czego 6 pochodzi od producentów rosyjskich; Wykluczono jeden lek rosyjskiego producenta. Tym samym dzisiaj na liście znajduje się 646 pozycji.

Zarządzenie nr 98-r ograniczało udział firm zagranicznych w zamówieniach rządowych. Podjęto uchwałę w sprawie ograniczenia importu leków, której istotą jest zakaz wprowadzania na rynek państwowy leków wyprodukowanych za granicą, jeżeli w konkursie uczestniczy dwóch lub więcej producentów z Rosji lub EUG.

Gotowe pomysły na Twój biznes

Zarządzenie przewiduje także przeznaczenie dodatkowych 16 miliardów rubli na zaopatrzenie beneficjentów w leki (program LLO) w związku ze zmianami kursu walutowego. W 2015 roku w ramach tego programu wydano leki o wartości 101 miliardów rubli, czyli o 20% więcej niż w latach 2013-2014.

Od 2012 roku toczą się dyskusje nad projektem ustawy, która umożliwiłaby sprzedaż leków bez recepty poza aptekami, np. w sklepach spożywczych. Sprawa wymaga jednak poważnej dyskusji; jeszcze żadnych wyników. Również pod koniec 2015 roku Ministerstwo Zdrowia przekazało do publicznej dyskusji projekt ustawy federalnej „W sprawie zmiany niektórych aktów prawnych Federacji Rosyjskiej w zakresie sprzedaży detalicznej leków metodą na odległość”, która przewiduje możliwość sprzedaży leków za pośrednictwem Internet. Jeżeli ustawa zostanie przyjęta, wejdzie w życie 1 stycznia 2017 r.

Kolejną innowacją, która jest obecnie aktywnie dyskutowana, jest elektroniczne etykietowanie opakowań leków za pomocą chipa, który będzie zawierał wszystkie parametry leku, dzięki czemu, jak się oczekuje, możliwe będzie uniknięcie pojawienia się podróbek i niskiej jakości wysokiej jakości leki w aptekach i szpitalach.

Od stycznia 2015 r. obowiązuje ustawa federalna z dnia 31 grudnia 2014 r. nr 532-FZ „W sprawie zmian niektórych aktów prawnych Federacji Rosyjskiej w zakresie zwalczania obrotu podrobionymi, podrobionymi, niespełniającymi norm i niezarejestrowanymi lekami, wyrobami medycznymi i podrabianymi suplementami diety weszło w życie, które zaostrzyło odpowiedzialność administracyjną i karną za obrót podrabianymi suplementami diety. Aby regulować rynek producentów suplementów diety, w szczególności monitorować przestrzeganie prawa, w 2014 roku powołano organizację samoregulacyjną (SRO) Non-Profit Partnership „Stowarzyszenie Producentów Suplementów Diety do Żywności”.

Gotowe pomysły na Twój biznes

W wyniku kontroli (zakupów testowych) przeprowadzonych w 2015 roku ujawniono poważne naruszenia ze strony niektórych producentów suplementów diety. W szczególności narkotyki zawierały substancje zabronione. Spowodowało to spadek sprzedaży niektórych kategorii suplementów diety o 4% wartościowo i o 16% fizycznie. Ten precedens stał się podstawą do przygotowania projektu ustawy o przeniesieniu uprawnień w zakresie licencjonowania i kontroli obrotu suplementami diety z Rospotrebnadzor na rzecz Roszdravnadzor.

W segmencie komercyjnym udział sprzedaży suplementów diety wynosi 4,6%, co czyni je najlepiej sprzedającym się produktem nieleczniczym. Dynamika sprzedaży suplementów diety w ostatnich latach kształtuje się na poziomie 12-14% rocznie, z wyjątkiem roku 2015, kiedy to w związku z kryzysowym stanem gospodarki dynamika sprzedaży wyniosła 6%. Eksperci przypisują spowolnienie wzrostu sprzedaży także negatywnym nastrojom krążącym wokół niskiej jakości i nieskutecznych suplementów diety. Obecnie na rynku dostępnych jest około 2200 różnych marek suplementów diety i około 900 producentów.

1 stycznia 2016 roku w ramach Euroazjatyckiej Unii Gospodarczej został uruchomiony jednolity rynek obrotu lekami i wyrobami medycznymi. Potencjalnie może to prowadzić do znacznie zaostrzenia konkurencji dla rosyjskich producentów. Z drugiej strony utworzenie jednolitego rynku farmaceutycznego może uprościć procedurę importu produktów farmaceutycznych, która obecnie napotyka szereg trudności.

Wykres 4. Wielkość importu leków do Rosji w latach 2014-2015 w mln dolarów (wg DSM Group)

Bazując na wynikach roku 2015, wolumen importu leków zmniejszył się wartościowo w porównaniu do roku 2014 o 33%. Spadek wolumenu importu leków nie koreluje z dynamiką wolumenu importu substancji, gdyż większość krajowych producentów wykorzystuje substancje importowane; spadek wolumenu ich importu w 2015 r. wyniósł 5%.

Do 1 stycznia 2016 roku każdy krajowy producent farmaceutyczny miał obowiązek uzyskać certyfikat zgodności GMP, będący nowym standardem branżowym. Zakończenie przejścia na ten standard planowane jest do 2017 roku. Od 2016 roku zarówno rosyjscy, jak i zagraniczni producenci są zobowiązani do przestrzegania normy. Pomimo tego, że rosyjska norma jest równoznaczna z GMP przyjętą w Unii Europejskiej, wymagany jest rosyjski certyfikat. Procedura uzyskania certyfikatu dla producentów rosyjskich i zagranicznych jest inna - w przypadku tych ostatnich jest znacznie bardziej skomplikowana i droższa.

Według badania przeprowadzonego przez firmę doradczą Deloitte, wśród głównych problemów branży w 2015 roku uczestnicy rynku wymieniają: obecny stan rosyjskiej gospodarki (26% respondentów) oraz niedoskonałość regulacji legislacyjnych branży (24% respondentów). Biorąc pod uwagę powyższe problemy, a także biorąc pod uwagę inne czynniki wpływające, możemy powiedzieć, że przemysł farmaceutyczny w Rosji ma dziś następujące słabości:

Wysokie uzależnienie rynku od importu leków i substancji;

Orientacja rynkowa na konsumentów krajowych, niewykorzystany eksport;

Brak elastyczności w regulacji cen w branży;

Niewystarczający poziom wsparcia rządowego dla lokalnych producentów.

Do głównych kierunków rozwoju biznesu zaliczają się plany uczestników rynku dotyczące wprowadzenia na rynek nowych leków, a także lokalizacja produkcji w Rosji – w formie wspólnego przedsięwzięcia lub własnego kompleksu produkcyjnego.

ANALIZA DANYCH Z FEDERALNEGO SŁUŻBY STATYSTYCZNEJ

Dane Rosstat, które serwis otrzymuje poprzez zbieranie oficjalnych danych od uczestników rynku, mogą nie pokrywać się z danymi agencji analitycznych, których analityka opiera się na ankietach i zbieraniu danych nieoficjalnych.

Rysunek 5. Dynamika wskaźników finansowych branży według sekcji OKVED 24.4 w latach 2012-2015, w tysiącach rubli.

Rycina 6. Dynamika wskaźników finansowych branży według sekcji OKVED 24.4 w latach 2012-2015, tys. Rubli.

Jak widać z powyższych wykresów, sytuacja w branży jest stabilna, następuje trwały wzrost wszystkich wskaźników finansowych: przychodów, zysku; Jednocześnie rośnie wielkość kapitału w spółkach z branży. Wzrost marży brutto odnotowujemy także. Charakterystyczny jest spadek udziału zobowiązań długoterminowych; Niedobory kapitału obrotowego pokrywane są pożyczkami krótkoterminowymi. Rośnie także wolumen wysyłek, co świadczy o rozwoju lokalnej produkcji i zwiększeniu przepustowości rynku.

Rycina 7. Dynamika wolumenów przesyłek według branż w latach 2012-2015, w tys. Rubli.

Rysunek 8. Udziały województw w przychodach brutto przemysłu za 2015 rok

Największy udział w całkowitych przychodach ma Centralny Okręg Federalny – mieszczą się tu główne zakłady produkcji farmaceutycznej, a także siedziby i siedziby większości przedsiębiorstw produkcyjnych z branży. Drugie miejsce zajmuje Wołżański Okręg Federalny, a trzecie Północno-Zachodni Okręg Federalny.

WNIOSEK

Pomimo szeregu trudności związanych z ogólnie trudną sytuacją gospodarczą kraju, a także niedoskonałym ustawodawstwem i niewystarczającym poziomem wsparcia rządowego, branża wykazuje we wszystkich wskaźnikach pozytywną dynamikę rozwoju. Przemysł jest strategicznie ważnym obiektem inwestycyjnym o dużym potencjale.

Denis Miroshnichenko

(C) - portal biznesplanów i poradników dotyczących zakładania małej firmy

Dziś ten biznes studiują 173 osoby.

W ciągu 30 dni tę firmę wyświetlono 36 639 razy.

Kalkulator do obliczania rentowności tego biznesu

Po ukończeniu tej gry tylko raz dowiesz się, jak od zera tworzyć realne pomysły biznesowe.

Wyślij swoją dobrą pracę do bazy wiedzy jest prosta. Skorzystaj z poniższego formularza

Studenci, doktoranci, młodzi naukowcy, którzy wykorzystują bazę wiedzy w swoich studiach i pracy, będą Państwu bardzo wdzięczni.

Opublikowano na http://www.allbest.ru/

- 1. Przegląd rosyjskiego rynku farmaceutycznego

- 2. Cechy rosyjskiego rynku farmaceutycznego

- 3. Strategia rozwoju branży medycznej Federacji Rosyjskiej na okres do 2020 roku

- 4. Rynek sprzętu medycznego.

- 5. Rynek usług medycznych

- 6. Ustawodawstwo

- wnioski

- 1. Przegląd rosyjskiego rynku farmaceutycznego

- Rosyjski rynek farmaceutyczny obejmuje zagranicznych i krajowych producentów, dystrybutorów, apteki i szpitale, rząd i inne organy rządowe. Producenci krajowi, zgodnie z klasyfikacją OKONH, należą do przemysłu chemiczno-farmaceutycznego (część przemysłu medycznego). Rynek charakteryzuje się dużym udziałem produktów z importu, około 65% produktów pochodzi z importu.

- Rynek sprzedaży rosyjskich producentów produktów farmaceutycznych ogranicza się do Rosji i krajów WNP, ponieważ asortyment i jakość produktów nie pozwalają im zająć godnych pozycji na rynkach zagranicznych; Co więcej, w kraju leki produkowane w Rosji są stopniowo wypychane wśród grup konsumentów o najniższych dochodach.

- Poważnym problemem na rosyjskim rynku farmaceutycznym jest rozprzestrzenianie się podrabianych produktów. Skala tego zjawiska jest przerażająca, na rynku rosyjskim ponad 10% produktów (według nieoficjalnych danych aż 30%) dystrybuowanych za pośrednictwem sieci aptek to podróbki. Według sondażu zleconego przez Stowarzyszenie Międzynarodowych Producentów Farmaceutycznych (APIM) i Koalicję na rzecz Ochrony Praw Własności Intelektualnej (CIPP) wśród kadry kierowniczej 53 rosyjskich i zagranicznych firm farmaceutycznych udział podrabianych leków na rynku rosyjskim wynosi 12% . Firmy reprezentowane w badaniu kontrolują ponad 55% rosyjskiego rynku farmaceutycznego. Jednocześnie coroczne straty firm z tego tytułu, takie jak utracone zyski, koszty walki z podróbkami itp. przekracza 250 milionów dolarów.Wielkość rynku podrabianych produktów wynosi 250-300 milionów dolarów, a według nieoficjalnych danych około 1 miliarda dolarów, przy czym 67% podrabianych produktów to produkty krajowe.

- Podrabianie produktów farmaceutycznych to jednak nie tylko problem Rosji.

2. Cechy rosyjskiego rynku farmaceutycznego

1. Rosyjski rynek farmaceutyczny wyróżnia się dużym udziałem tradycyjnych leków generycznych i przewagą leków dostępnych bez recepty.

2. Na strukturę popytu duży wpływ miała długoterminowa izolacja rynku rosyjskiego od rynku światowego oraz tendencja społeczeństwa do samoleczenia i ziołolecznictwa. Ponadto tradycyjne leki generyczne są zauważalnie tańsze od nowoczesnych leków.

3. W krajach rozwiniętych główne koszty zakupu leków pokrywa system ubezpieczeń zdrowotnych, w Rosji jest on dość słaby i lwią część kosztów leczenia pokrywają końcowi konsumenci – społeczeństwo.

Obecnie na rynku rosyjskim cena detaliczna leków krajowych jest ponad czterokrotnie niższa niż leków importowanych. CMI „Pharmexpert” zestawiła dynamikę wolumenu tego rynku wraz z danymi prognostycznymi, na podstawie których:

W Rosji nadal nie ma ogólnokrajowych sieci aptek, których roczny obrót przekracza 2 miliardy rubli. i które są obecne w co najmniej sześciu okręgach federalnych. Do największych sieci międzyregionalnych o obrotach co najmniej miliarda rubli. oraz obecność w co najmniej dwóch okręgach federalnych to: „Apteki 36.6”, „Rigla”, „03”, „Natur Product”, „Implozia”, „Doktor Stoletov”, „BIOTEC”. Sieci apteczne zwiększają liczbę placówek detalicznych średnio o 50 aptek rocznie, głównie dzięki zakupom sieci regionalnych. „Apteki 36,6” to liderzy nie tylko pod względem liczby aptek, ale także wielkości sprzedaży. Najbliższymi konkurentami spółki są Doctor Stoletov (były lider pod względem liczby aptek) i 03, odpowiednio pod względem liczby aptek i wielkości sprzedaży. W ciągu najbliższych trzech lat prognozowana jest konsolidacja graczy sieciowych poprzez fuzje i przejęcia, a także istotny wzrost ich udziału w całkowitych przychodach branży.

3. Strategia rozwoju branży medycznej Federacji Rosyjskiej na okres do 2020 roku

Strategia ta została opracowana przez Ministerstwo Przemysłu i Handlu Federacji Rosyjskiej w celu rozwoju konkurencyjnego przemysłu medycznego w Rosji. Realizacja strategii planowana jest w 2 etapach: Etap I – lata 2010-2017. - stymulowanie rozwoju produkcji krajowej; Etap II – 2015-2020 - tworzenie infrastruktury dla rozwoju własnych technologii. W trakcie realizacji Strategii planuje się osiągnąć następujące rezultaty: dostępność wysoko wykwalifikowanej kadry; dostępność własnego zaplecza technologicznego spełniającego wymagania światowe; rozwój niszowych rozwiązań do poziomu globalnego przywództwa; udział w krajowym rynku sprzętu medycznego i wyrobów medycznych wytwarzanych na terytorium Federacji Rosyjskiej wynosi co najmniej 40%.

Pracownicy ministerstwa przewidywali minimalną wielkość rynku branży medycznej w Rosji do 2020 roku. Według ich obliczeń było to 450 miliardów rubli.

Diagram. Prognoza zmian wolumenów rynku.

Przegląd wynagrodzeń w medycynie na podstawie wyników I kwartału 2011 roku.

|

Minimalny poziom |

Przeciętny poziom rynkowy |

Podwyższony poziom |

|||||

|

kardiolog |

|||||||

|

pulmonolog |

|||||||

|

terapeuta |

|||||||

|

gastroenterolog |

|||||||

|

traumatolog-ortopeda |

|||||||

|

okulista |

|||||||

|

dermatolog |

|||||||

|

kosmetolog |

|||||||

|

anestezjolog-resuscytator |

|||||||

|

ginekolog położnik |

|||||||

|

urolog |

|||||||

|

neuropatolog (neurolog) |

|||||||

|

endokrynolog |

|||||||

|

kręgarz |

|||||||

|

lekarz laboratoryjny |

|||||||

|

radiolog |

|||||||

|

kierownik działu |

Dziś wielu lekarzy pracuje na dwa etaty lub na dwie stawki i woli szukać zatrudnienia w placówkach komercyjnych. Tym samym młody specjalista pracujący w sektorze komercyjnym zarabia znacznie więcej niż w sektorze publicznym. Według ekspertów deficyty kadr medycznych w Moskwie wynoszą ponad 23 tys. osób, a kadr paramedycznych ponad 46 tys.

4. Rynek sprzętu medycznego.

Główne problemy:

1) Wysoki udział importu.

2) Stosowanie przestarzałych technologii.

3) Niewystarczające kwalifikacje, brak personelu.

4) Brak inwestycji w rozwój i produkcję.

5) Niewystarczająca liczba specjalistycznych ośrodków i oddziałów medycznych.

Obecnie pod względem wyposażenia Federacja Rosyjska kilkakrotnie pozostaje w tyle za wiodącymi krajami, a dla niektórych rodzajów sprzętu opóźnienie to sięga 10-15 razy.

Tabela 2. Ilość sprzętu wyposażonego w najnowocześniejszy sprzęt medyczny.

Przede wszystkim w Rosji brakuje wyspecjalizowanych oddziałów radiologii i ośrodków medycznych. Technologie diagnostyczne i terapeutyczne medycyny nuklearnej, z reguły stosowane w połączeniu z nowoczesnymi metodami diagnostyki klinicznej i instrumentalnej oraz metodami leczenia radiochirurgicznego, powinny być tworzone w oparciu o wyspecjalizowane instytucje medyczne.

Konkurs. Zagraniczne firmy działające na rynku rosyjskim to duże międzynarodowe korporacje, z których każda osiąga obroty przekraczające 1 miliard dolarów. Nie ma jeszcze rosyjskich firm tej skali. Jednak Rosja ma również pewne zaległości technologiczne - unikalny sprzęt do terapii gamma produkowany przez Federalne Państwowe Przedsiębiorstwo Unitarne „Ravenstvo”, produkcję izotopów terapeutycznych, prototypy sprzętu diagnostycznego - kamery gamma, centra medyczne działające w oparciu o krajowe technologie w miastach Dubna i Protvino. Rosja jest także tradycyjnie mocną stroną w produkcji akceleratorów liniowych, które w wielu przypadkach są niezbędne w leczeniu raka mózgu.

5. Rynek usług medycznych

asortyment farmaceutyczny generyczny lek ziołowy

Z analizy rynku usług medycznych w Rosji, przygotowanej przez BusinesStat w 2011 roku wynika, że około 50% mieszkańców kraju korzysta z płatnej opieki medycznej. Jednocześnie z roku na rok zwiększa się udział użytkowników usług komercyjnych. Rozwój infrastruktury determinuje rozwój usług medycznych i komercjalizację medycyny publicznej.

Według prognoz na lata 2011-2015. nie przewiduje się znaczącego wzrostu bazy klientów: po pierwsze dlatego, że odsetek osób korzystających z płatnych usług medycznych w Rosji jest już dość wysoki, a po drugie, ponieważ dochody Rosjan nie pozwalają na korzystanie z usług opcjonalnych.

Jak wynika z badań marketingowych, w 2010 roku przeciętna liczba udzielonych świadczeń medycznych na jednego pacjenta wyniosła 15,1 świadczenia. Tym samym wyniki badania wykazały, że tylko połowa pacjentów odbywa kilka wizyt w roku, natomiast druga połowa otrzymuje jednocześnie wiele świadczeń poprzez kompleksową diagnostykę, komisję lekarską czy kursy procedur. Z badań rynku wynika, że w 2010 roku rosyjską branżę ochrony zdrowia reprezentowało 56,4 tys. placówek medycznych. Instytucje te znacznie różnią się rodzajem działalności, liczbą klientów i liczbą pracowników. Większość klinik medycznych w Rosji świadczy usługi w kilku obszarach medycznych. Wśród wysokospecjalistycznych klinik medycznych szeroko reprezentowane są kliniki stomatologiczne. Z przeglądu rynku wynika, że w 2010 roku branża ochrony zdrowia w naszym kraju zatrudniała 4,4% ogółu ludności w wieku produkcyjnym, czyli 3,71 mln osób. Na jednego lekarza praktykującego w branży medycznej Federacji Rosyjskiej przypada średnio czterech pracowników więcej: dwóch pracowników o średnich kwalifikacjach medycznych i dwóch pracowników innych zawodów. Liderami pod względem liczby pracowników są Moskwa i Petersburg.

6. Ustawodawstwo

Duma Państwowa przyjęła jednocześnie w drugim i trzecim czytaniu ustawę „O podstawach ochrony zdrowia obywateli w Federacji Rosyjskiej”. Pod naciskiem organizacji społecznych jego rozpatrzenie przełożono z 8 lipca 2011 r. na sesję jesienną. 8 listopada 2011 r. ustawa została zatwierdzona przez Radę Federacji. Planuje się, że nowy dokument wejdzie w życie 1 stycznia 2012 roku. Część jej przepisów wymagających okresu przejściowego wejdzie w życie w latach 2013 i 2015.

Rząd Federacji Rosyjskiej uchwałą nr 917 z dnia 10 listopada. W 2011 roku zatwierdzono wykaz rodzajów działalności oświatowej i medycznej, w ramach których przedsiębiorcy nie mogą płacić podatku dochodowego, obejmujący w szczególności kosmetologię leczniczo-chirurgiczną, terapię manualną, stomatologię i chirurgię szczękowo-twarzową.

wnioski

Problemy utrudniające rozwój rynku usług medycznych w Rosji:

1.Brak nowoczesnego, praktycznie możliwego do wdrożenia modelu opieki zdrowotnej w Federacji Rosyjskiej.

2. Brak planu i kryteriów oceny osiągnięcia rezultatów modernizacji systemu opieki zdrowotnej.

3. Brak nowoczesnych ram legislacyjnych w kwestiach zdrowotnych.

4. Korupcja i nieefektywność w realizacji funkcji państwa w systemie ochrony zdrowia.

5. Usługi płatne w agencjach rządowych.

6. Brak nowoczesnej infrastruktury informatycznej.

Opublikowano na Allbest.ru

...Podobne dokumenty

Światowy rynek leków. Charakterystyka rynku farmaceutycznego w Rosji i Petersburgu. Analiza otoczenia cenowego rynku leków. Ocena poziomu konkurencji na poszczególnych poziomach hierarchicznych rosyjskiego rynku farmaceutycznego.

teza, dodano 27.10.2017

Innowacyjny rozwój sektora farmaceutycznego rosyjskiej gospodarki. Wymóg prowadzenia lokalnych badań klinicznych leków będących w trakcie rejestracji. Praktyczne problemy stosowania ustawy „O obrocie lekami”.

prezentacja, dodano 01.11.2014

Zapoznanie z anatomiczną, terapeutyczną i chemiczną klasyfikacją leków. Analiza wielkości sprzedaży produktów różnych producentów farmaceutycznych. Studium zasad kształtowania asortymentu leków dla dzieci w aptekach.

praca na kursie, dodano 19.09.2011

Pojęcie rynku farmaceutycznego jako zespołu powiązań gospodarczych zachodzących pomiędzy ludźmi w zakresie zakupu i sprzedaży leków. Prawa rynkowe, cechy ich przejawów i charakterystyka ograniczeń na rynku farmaceutycznym.

prezentacja, dodano 04.10.2016

Cenowe i pozacenowe determinanty popytu. Analiza podaży i popytu według stopnia zadowolenia na przykładzie apteki. Ocena stopnia nasycenia rynku niektórymi lekami. Identyfikacja „dziesięciu najlepszych” leków generujących największe przychody.

praca na kursie, dodano 20.10.2014

Kryteria wyboru dostawcy, metody i kryteria ich klasyfikacji w branży farmaceutycznej. Ocena asortymentu leków powszechnych na współczesnym rynku. Zasady organizacji dystrybucji towarów. Kryteria instytucjonalne wyboru dostawców.

streszczenie, dodano 13.06.2014

Analiza regionalnego systemu zaopatrzenia farmaceutycznego obwodu lwowskiego. Brak wystarczających zapasów leków. Całkowite uzależnienie od importu leków i aktywnych składników farmaceutycznych do krajowej produkcji leków.

artykuł, dodano 09.11.2017

Substytucja importu jest jednym z elementów polityki gospodarczej kraju, którego umiejętna realizacja pozwoli na ograniczenie importu przy jednoczesnym uwolnieniu waluty obcej. Charakterystyka głównych trendów rozwoju światowego rynku farmaceutycznego.

teza, dodano 20.06.2017

Rola państwa w zarządzaniu rozwojem przemysłu farmaceutycznego. Koncepcje, aspekty prawne i struktura regulacji państwowych w zakresie obrotu lekami, doświadczenia międzynarodowe w stosowaniu metod regulacyjnych i ekonomicznych.

praca na kursie, dodano 8.04.2012

Znaki i cechy rynku konkurencji monopolistycznej. Określenie mechanizmu ustalania równowagi na rynku konkurencji monopolistycznej. Konkurencja na rynku leków. Wpływ reklamy na koszty sprzedawców i kupujących.

Przeprowadzono badanie marketingowe rynku leków o działaniu uspokajającym. Wyniki analizy zawartości wykazały, że na rosyjskim rynku farmaceutycznym zarejestrowanych jest 96 rodzajów leków uspokajających dostępnych bez recepty. Zbadano strukturę leków uspokajających według kraju pochodzenia, pochodzenia i formy uwalniania. Obliczono współczynniki kompletności asortymentu leków uspokajających i zidentyfikowano ich głównych dostawców na regionalnym rynku farmaceutycznym. Ustalono średnie ceny leków uspokajających. Ustalono główne czynniki konkurencyjności leków uspokajających dostępnych bez recepty.

leki

bez recepty

rynek farmaceutyczny

analiza treści

działanie uspokajające

zakres

1. Wydawanie leków bez recepty w systemie samopomocy i profilaktyki / L.V. Moszkowa [i inni]. - M.: MCREF, 2001. - 314 s.

2. Golubkov E.P. Badania marketingowe: teoria, metodologia, praktyka. - wyd. 2 - M.: Finpress. - 2000. - 464 s.

3.Demidov N.V. Leki dostępne bez recepty: szkielet wolności w wzburzonym oceanie rosyjskiego rynku farmaceutycznego // Nowa Apteka. Efektywne zarządzanie. - 2011. - nr 1. - s. 35-40.

4.Dremova N.B. Zintegrowane podejście do badania pozycji marketingowych leków / N.B. Dremova, A.M. Nikolaenko, I.I. Idealna // Nowa apteka. Efektywne zarządzanie. - 2009. - nr 8. - s. 47-51.

5.Dremova, N.B. Marketing w aptece: krok po kroku. Praktyczny przewodnik / N.B. Dremova. - M.: MCFR, 2008. - 198 s.

6.Mnushko Z.I. Ocena postaw konsumentów wobec ziołowych leków uspokajających // Farmaceuta. - 2005. - nr 23. - s. 14-16.

7. Morokhina S.A. Badanie działania uspokajającego środków uspokajających / S.A. Morokhina, R.N. Aliautdin, A.A. Sorokina // Apteka. - 2010. - nr 6. - s. 39-41.

8. Nedogovorova K.V. Tabletki nasenne i leki uspokajające. Monitoring sprzedaży apteki // Nowa apteka. Efektywne zarządzanie. - 2009. - nr 10. - s. 12-13.

9. Aspekty regulacyjne i prawne regulacji obrotu lekami w Federacji Rosyjskiej / A.N. Mironow [itp.] // Apteka. - 2011. - nr 3. - s. 3-5.

10.Marketing farmaceutyczny. Zasady, środowisko, praktyka / M.S. Smitha [i in.]. - M.: Literra, 2005. - 383 s.

Współczesny rynek farmaceutyczny w Rosji charakteryzuje się stałym wzrostem asortymentu produktów. W ciągu ostatniej dekady nastąpiła znacząca ekspansja, uzupełnienie i pogłębienie asortymentu wszystkich głównych grup wyrobów medycznych i farmaceutycznych. Tendencja ta jest szczególnie widoczna w przypadku produktów leczniczych (MP). Zwiększenie asortymentu wynika w dużej mierze z rejestracji na rosyjskim rynku farmaceutycznym dużej liczby reprodukowanych leków - leków generycznych od producentów zagranicznych i krajowych. Znacząco zwiększyło to możliwości doboru niezbędnych leków, biorąc pod uwagę nowoczesne podejście do farmakoterapii różnych stanów patologicznych, indywidualne cechy przebiegu chorób i preferencje konsumenckie konsumentów końcowych.

Dla pracowników farmaceutycznych organizujących podaż leków dla ludności i organizacji medycznych pilnym problemem jest stworzenie racjonalnej polityki asortymentowej, która pomoże zarówno zaspokoić potrzeby konsumentów, jak i wzmocnić pozycję rynkową organizacji farmaceutycznej.

W tym celu przeprowadzono badanie regionalnego rynku leków uspokajających wydawanych w aptekach bez recepty. Obiektem badania było: 79 organizacji farmaceutycznych z okręgów federalnych południowego (miasta Wołgograd i Rostów nad Donem) i Północnego Kaukazu (miasta Kaukaskich Wód Mineralnych (KMV): Essentuki, Żeleznowodsk, Kisłowodzk, Piatigorsk).

W bloku badań marketingowych leków uspokajających dostępnych bez recepty (OTC) główny nacisk położono na badanie asortymentu, właściwości konsumenckich i konkurencyjności leków. Wcześniej, stosując analizę treści, która jest sformalizowaną metodą ilościowej analizy dokumentów (literatura specjalistyczna, cenniki, faktury, faktury itp.), analizowano asortyment leków uspokajających BRO.

Analiza wykazała, że rynek farmaceutyczny leków uspokajających dostępnych bez recepty w Rosji reprezentuje 96 pozycji, w tym 57 (59,4 %) – produkcji krajowej; Z importu pochodzi 39 pozycji (40,6 %) (tab. 1).

Jak wynika z danych w tabeli. 1, rynek leków uspokajających dostępnych bez recepty reprezentowany jest przez produkty z 12 krajów produkujących. Liderami podaży narkotyków tej grupy w Rosji są: Federacja Rosyjska – 59,4 %, Niemcy – 17,7 %, Słowenia – 7,3 %.

Tabela 1. Struktura ilości leków uspokajających według kraju producenta na rosyjskim rynku farmaceutycznym

|

Kraje produkujące |

Liczba leków |

|

|

liczba leków, jednostek |

środek ciężkości, % |

|

|

Niemcy |

||

|

Słowenia |

||

|

Szwajcaria |

||

Należy zaznaczyć, że spośród 96 nazw leków uspokajających BRO – 10 jest pochodzenia syntetycznego, 71 pochodzenia roślinnego, 15 to leki homeopatyczne (tab. 2).

Wśród leków o działaniu uspokajającym największy udział mają preparaty ziołowe zawierające waleriana officinalis – 29 pozycji (30,2 %).

Leki uspokajające BRO dostępne są w różnych postaciach dawkowania. Wiele nazw handlowych leków uspokajających jest produkowanych jednocześnie w 2-3 rodzajach postaci dawkowania. Największy udział w nomenklaturze ogólnej stanowią stałe postacie leku: tabletki (90,6 %), drażetki, proszki (33,3 %), następnie krople (26,0 %) i roztwory do użytku wewnętrznego (14,6 %).

Głównymi rosyjskimi producentami leków uspokajających dostępnych bez recepty są Moskiewska Fabryka Farmaceutyczna, Twerska Fabryka Farmaceutyczna, YuKOlab, Borysowskie Zakłady Przemysłu Medycznego i ICN, które produkują preparaty ziołowe po dość niskich kosztach, co przyciąga stałych klientów.

Tabela 2. Charakterystyka ilościowa leków uspokajających dostępnych bez recepty

|

Środki uspokajające dostępne bez recepty |

Produkcja krajowa |

Produkcja zagraniczna |

||||

|

liczba elementów, jednostki |

pokonać waga, % |

liczba elementów, jednostki |

pokonać waga, % |

liczba elementów, jednostki |

pokonać waga, % |

|

|

Syntetyczny |

||||||

|

Warzywo |

||||||

|

Homeopatyczny |

||||||

Niewielką część rynku środków uspokajających zajmują leki homeopatyczne. W ostatnich latach wzrosła możliwość stosowania leków homeopatycznych (HP), dzięki tworzeniu laboratoryjnie opracowanych kompleksów, które pozwalają uzyskać szybki efekt terapeutyczny.

Głównym producentem GP jest Rosja, która produkuje 60% leków homeopatycznych obecnych na krajowym rynku farmaceutycznym. Niemcy zajmują drugie miejsce w produkcji leków uspokajających, dostarczając do Rosji 20% leków homeopatycznych.

Asortyment dostępnych bez recepty leków uspokajających na regionalnym rynku farmaceutycznym Terytorium Stawropola jest znacznie mniejszy niż lista tej grupy leków oficjalnie zarejestrowanych w Rosji. Asortyment, a raczej jego kompletność, ma ogromne znaczenie społeczno-gospodarcze, gdyż od jego jakości zależy kompletność zaspokojenia popytu konsumenckiego. Wąski asortyment może być jednym z czynników utrudniających proces zaspokajania indywidualnych potrzeb każdego konsumenta. Określenie optymalnego asortymentu jest kluczowym punktem działalności gospodarczej każdej organizacji aptecznej i pozwala zapewnić jej maksymalną efektywność ekonomiczną. Dla cech marketingowych asortymentu obliczono współczynnik kompletności, który oblicza się jako stosunek liczby pozycji asortymentowych leków o działaniu uspokajającym dostępnych na rynku farmaceutycznym (rzeczywista kompletność) do liczby leków zarejestrowanych w Rosji mają działanie uspokajające (podstawowa kompletność):

Liczba baz leków uspokajających BRO wynosi 96 sztuk.

Stwierdzono, że największą wartość współczynnika kompletności zaobserwowano w aptekach KMV – 0,849 czyli 84,9 %, następnie współczynnik kompletności w aptekach w Wołgogradzie – 0,642 czyli 64,2 %, najniższą wartość współczynnika kompletności w aptekach miasta Rostowa nad- Don - 0,509 lub 50,9 %. Obliczone współczynniki pokazują, że tylko w aptekach miast Kaukaskich Wód Mineralnych dostępna jest wystarczająca ilość leków uspokajających dostępnych bez recepty.

Głównym dostawcą leków uspokajających do podmiotów wchodzących w skład Okręgów Federalnych Południowego i Północnego Kaukazu są Protek CJSC, SIA International CJSC, Donskoy Hospital LLC, Apteka-Holding CJSC, Pharma-Sfera LLC, Armavir Pharmacy Base .

Jak wykazała analiza cen detalicznych leków uspokajających dostępnych bez recepty w aptekach, występuje znaczna rozpiętość cen tego samego produktu (tabela 3).

Dzieląc całą gamę dostępnych bez recepty leków uspokajających na grupy, okazało się, że 47,4%, czyli prawie połowa, kosztuje do 50 rubli; 21,1% - od 51 do 100 rubli; 17,5 % - od 101 do 200 rubli. i ponad 201 rub. - 14,0 %. Dzięki temu konsumenci o niskich dochodach mogą swobodnie kupować leki uspokajające bez recepty.

Importowane analogi wyróżniają się wyższą jakością substancji leczniczej ze względu na bardziej zaawansowany technologicznie proces produkcji, a także wygodniejszą formą dawkowania (np. Kapsułki, tabletki musujące) i wysoką biodostępnością.

W ofercie leków uspokajających dostępnych bez recepty znajdują się zarówno leki jednoskładnikowe (21 pozycji – 21,9 %), jak i leki skojarzone (75 pozycji – 78,1 %).

Na podstawie analizy marketingowej zbudowaliśmy makrokontur asortymentu leków uspokajających dostępnych bez recepty (rysunek).

Tabela 3.Średnie ceny poszczególnych leków uspokajających dostępnych bez recepty w miastach Kaukaskie Mineralne Wody, Rostów nad Donem i Wołgograd

|

Nazwa leku |

Średnia cena, rub. |

||

|

Rostów nad Donem |

Wołgograd |

||

|

Adonis-brom. tabela |

|||

|

Waleriana ekstra, tab. |

|||

|

Valiodicramen, krople |

|||

|

Valocordin, krople |

|||

|

Melissa Doppelhertz |

|||

|

Zelenin spada |

|||

|

Novo-Passit, rozwiązanie |

|||

|

Novo-Passit, tab. |

|||

|

Notta, krople |

|||

|

Persen, zakładka. |

|||

|

Persen-forte, krople |

|||

|

Nalewka z serdecznika |

|||

Z wykresu wynika, że rosyjski rynek farmaceutyczny zawiera głównie krajowe leki uspokajające – 59,4 %; skład łączny – 78,1%, pochodzenie roślinne – 73,9%, w tym zawierające waleriana officinalis – 30,2%; stałe postacie dawkowania - 33,3 % , w tym tablety – 90,6 %. W związku z tym krajowy rynek farmaceutyczny oferuje docelowemu segmentowi konsumentów znaczną gamę leków uspokajających dostępnych bez recepty.

Należy podkreślić, że racjonalnie ukształtowany asortyment, uwzględniający konkurencyjność produktu, decyduje o jakości zaspokojenia popytu konsumentów. Do czynników konkurencyjności zalicza się jakość produktu (leku) i jego zgodność z popytem; Cena fabryczna; działalność projektowa i promocyjna; formy promocji produktów i obsługi klienta.

Makroasortyment rosyjskiego rynku farmaceutycznego leków uspokajających dostępnych bez recepty

W przypadku branży farmaceutycznej najważniejszymi czynnikami konkurencyjności są:

Skuteczność terapeutyczna i bezpieczeństwo leków (brak skutków ubocznych, niekorzystne skutki leczenia);

Wskaźnik kosztów (cena);

Racjonalność postaci dawkowania, dawkowania, opakowania;

Lek jako produkt ma wiele cech. Jedną z tych cech jest to, że popyt na nie tworzą zarówno sami nabywcy, jak i lekarze. Dlatego ocena głównych wskaźników konkurencyjności musi zostać przeprowadzona w formie ankiety zarówno wśród lekarzy, jak i samych konsumentów.

Oceniając konkurencyjność leków, należy wziąć pod uwagę dostępność leków zawierających te same składniki aktywne, pochodzących od różnych producentów. W tym celu zaleca się przeprowadzenie analizy marketingowej preferencji według takich wskaźników, jak analiza porównawcza skuteczności terapeutycznej leków, nasilenia skutków ubocznych, postaci uwalniania, dawkowania, sposobu podawania itp.

Zatem analiza poszczególnych wskaźników konkurencyjności leków pozwala zidentyfikować ich asortyment, który ma najlepsze cechy konsumenckie i najniższe koszty (z tym samym konsumentem, czyli cechami jakościowymi) oraz stworzyć optymalny asortyment środków uspokajających leki BRO w organizacji aptecznej, aby jak najpełniej zaspokoić potrzeby klientów.

Recenzenci:

Molchanov G.I., doktor farmacji, profesor Wydziału Ekonomii i Zarządzania Oddziału w Piatigorsku Rosyjskiego Państwowego Uniwersytetu Handlowo-Ekonomicznego w Piatigorsku;

Bat N.M., doktor farmacji, profesor Wydziału Farmacji Państwowej Instytucji Edukacyjnej Wyższego Kształcenia Zawodowego „Kuban Państwowy Uniwersytet Medyczny Ministerstwa Zdrowia i Rozwoju Społecznego Rosji”, Krasnodar.

Pracę wpłynęło do redakcji 5 września 2011 roku.

Link bibliograficzny

Andreeva N.A., Ivchenko O.G., Kabakova T.I. ANALIZA MARKETINGOWA RYNKU LEKÓW USPOKAJAJĄCYCH // Badania Podstawowe. – 2011 r. – nr 10-3. – s. 604-607;Adres URL: http://fundamental-research.ru/ru/article/view?id=28926 (data dostępu: 28.01.2020). Zwracamy uwagę na czasopisma wydawane przez wydawnictwo „Akademia Nauk Przyrodniczych”

Według Statisty w 2016 roku wartość światowego przemysłu farmaceutycznego osiągnęła bilion dolarów amerykańskich. Dwie amerykańskie firmy farmaceutyczne Pfizer i Johnson & Johnson, a także szwajcarska firma Roche, uznawane są za rozwiniętych i bogatych liderów branży. Największy sukces odniosła Lyrica firmy Pfizer. Jest to lek przeciwdrgawkowy stosowany w neurologii.

Ten globalny śmiało można nazwać oligopolistycznym: o jego trendach rozwojowych decyduje jedynie kilku dużych graczy, których roczne dochody wynoszą od 3 miliardów dolarów wzwyż. Te duże korporacje farmaceutyczne zjednoczone są w kartelu Big Farma. Firmy te wydają co roku 500 milionów dolarów lub więcej na badania naukowe, aktywnie uzupełniając rynek leków.

Analiza rynku leków

Według danych statystycznych do roku 2104 największymi konsumentami leków były Stany Zjednoczone, zużywające 26% wolumenu wyprodukowanych jednostek farmaceutycznych, Japonia – odpowiednio 13% i Niemcy – 12%. Tylko w tych trzech krajach zużyto ponad połowę produktów farmaceutycznych wytwarzanych na świecie.

W 2014 roku Chiny znajdowały się na drugim miejscu po Stanach Zjednoczonych. I choć Japonia, Niemcy i inne kraje rozwinięte pozostają w pierwszej dziesiątce najbardziej aktywnych konsumentów produktów farmaceutycznych, to według prognoz coraz więcej leków będzie trafiać do krajów rozwijających się. Wynika to z polityki takich państw, mającej na celu wzmocnienie opieki zdrowotnej obywateli. Przykład - Chiny, Korea Południowa, Brazylia, Indie.

Jednak, jak zauważają statystycy, liczba emerytów w Europie stale rośnie, więc dochody z krajów UE na farmaceutyki będą systematycznie rosły. Szczególnie aktywnie sprzedawane są w krajach europejskich substancje stosowane w neurologii, onkologii, leki przeciwwrzodowe i autoimmunologiczne.

Rozważając statystyki, należy pamiętać, że tradycyjnie w przemyśle farmaceutycznym pojęcie „medycyny” odnosi się do wszelkich jednostek stosowanych w celu łagodzenia objawów, leczenia, utrzymania organizmu i zapobiegania chorobom. Dlatego nawet tynk samoprzylepny należy do tej kategorii.

Rosyjski rynek narkotykowy

W ciągu ostatniej dekady produkty rosyjskie charakteryzowały się szybkim wzrostem asortymentu. Według danych Grupy DSM w 2016 roku jej wolumen sięgnął 1,344 miliarda rubli. Jednocześnie 57,4% leków sprzedawanych w Rosji to leki krajowe. Ich popularność wynika przede wszystkim z ceny, która odpowiada przeciętnemu konsumentowi.

Do 2010 roku rosyjski rynek narkotykowy był w 90% zorientowany na import. Sytuacja uległa radykalnej zmianie po przyjęciu w 2009 roku docelowego programu rozwoju krajowych leków. Jego celem było wprowadzenie innowacji do branży i wyprodukowanie krajowych produktów, które w niczym nie ustępują importowanym analogom.

Na receptę czy nie

Leki produkowane na świecie można podzielić na trzy grupy: sprzedawane wyłącznie na receptę, bez recepty i leki generyczne. Póki co, pod względem sprzedaży prym wiodą leki dostępne bez recepty. Jednak w ciągu ostatnich pięciu lat na rynku leków nastąpił ogromny wzrost sprzedaży leków generycznych. Eksperci oczekują, że w 2020 roku ta kategoria substancji będzie stanowić 88,7% wszystkich sprzedawanych produktów.

Leki produkowane na świecie można podzielić na trzy grupy: sprzedawane wyłącznie na receptę, bez recepty i leki generyczne. Póki co, pod względem sprzedaży prym wiodą leki dostępne bez recepty. Jednak w ciągu ostatnich pięciu lat na rynku leków nastąpił ogromny wzrost sprzedaży leków generycznych. Eksperci oczekują, że w 2020 roku ta kategoria substancji będzie stanowić 88,7% wszystkich sprzedawanych produktów.

Taka sytuacja w przypadku leków oryginalnych i generycznych wynika z faktu, że w nadchodzących latach wygasną licencje na wiele powszechnych leków na receptę i bez recepty. Przewiduje się, że ich miejsce na rynku leków zajmą leki generyczne, których oczekiwany wzrost sprzedaży wyniesie 52,3% w porównaniu do dzisiejszych statystyk.

Jaka przyszłość czeka branżę farmaceutyczną?

Dziś farmaceutyka i rynek leków kojarzą się z rozwojem technologii informatycznych i biotechnologii. Wśród trendów, które już dotyczą produkcji substancji i ich sprzedaży, można wymienić:

Dziś farmaceutyka i rynek leków kojarzą się z rozwojem technologii informatycznych i biotechnologii. Wśród trendów, które już dotyczą produkcji substancji i ich sprzedaży, można wymienić:

Analiza marketingowa rynku leków przeciwhistaminowych

Wstęp

sprzedaż marketingowa leków przeciwhistaminowych

Temat: „Analiza marketingowa rynku leków przeciwhistaminowych”

Adekwatność badań pracy dyplomowej

Alergia jest globalnym problemem zdrowia publicznego. Według ekspertów obecnie 40% światowej populacji cierpi na jedną lub więcej chorób alergicznych. Rosja niestety nie jest wyjątkiem, a rynek leków przeciwalergicznych stale rośnie.

Wzrost zachorowalności na choroby alergiczne wynika z kilku przyczyn. Po pierwsze, pogorszenie sytuacji epidemicznej doprowadziło do kontaktu człowieka z silnymi alergenami patogenów, co konkurencyjnie hamowało reakcję na przeważnie słabe alergeny środowiskowe. Po drugie, powszechne stosowanie różnych szczepionek, serum i innych substancji o charakterze antygenowym prowadzi do wzrostu liczby przypadków uczulenia organizmu. Po trzecie, pojawienie się wielu nowych substancji chemicznych, także tych niewystępujących w przyrodzie, również może powodować nieadekwatną reakcję organizmu w postaci reakcji alergicznej. Do substancji tych zaliczają się także leki, których zażywanie nie tylko staje się niekontrolowane, ale powoduje także zmianę reaktywności organizmu. Naturalnie wiele czynników naturalnych (pyłki, kurz, produkty spożywcze, czynniki zakaźne itp.) również zachowuje swoje znaczenie jako alergeny.

Połączenie wszystkich powyższych czynników prowadzi do szybko rosnącej zachorowalności, zwiększonej niepełnosprawności i śmiertelności oraz znacznych kosztów ekonomicznych leczenia i zapobiegania chorobom alergicznym. Dlatego choroby alergiczne w krajach o wysokim poziomie rozwoju przemysłowego i urbanizacji stanowią poważny problem społeczny i medyczny.

Leki przeciwhistaminowe stanowią jedną z powszechnie stosowanych grup leków, ze względu na znaczny wzrost zachorowań na choroby alergiczne zarówno wśród dorosłych, jak i dzieci.

Zapotrzebowanie na leki przeciwhistaminowe ma w pewnym stopniu charakter sezonowy i wzrasta w okresie wiosenno-letnim. Struktura spożycia tej grupy leków kształtuje się w dużej mierze pod wpływem recept lekarskich, co wynika przede wszystkim ze specyfiki samych chorób alergicznych (niemożność farmakoterapeutycznego oddziaływania na przyczynę) oraz faktu, że prawie wszystkie leki przeciwhistaminowe są lekami na receptę.

Na tej podstawie celem jest zbadanie rynku leków przeciwhistaminowych

Przedmiotem jest rynek leków przeciwhistaminowych

Przedmiotem badań są leki przeciwhistaminowe

Poznaj gamę leków przeciwhistaminowych

Zbadaj rynek spożycia leków przeciwhistaminowych

Przeanalizuj poziom sprzedaży leków przeciwhistaminowych

Poznaj najpopularniejsze leki przeciwhistaminowe

Rozdział 1. Podstawy teoretyczne badania

1.1 Historia leków przeciwhistaminowych

Historia powstania tych leków rozpoczęła się w 1910 roku, kiedy Dale Hallett odkrył histaminę, jednego z głównych mediatorów chorób alergicznych. Jest wydzielany przez komórki tuczne i bazofile. Wykazano, że histamina bierze udział w rozwoju prawie wszystkich objawów pokrzywki, obrzęku naczynioruchowego, alergicznego nieżytu nosa i anafilaksji. Pierwsze leki przeciwhistaminowe zsyntetyzowali francuscy naukowcy A. Staub i D. Bouvet, pracujący w Instytucie Pasteura w Paryżu, w 1937 roku. Naukowcy wykazali, że związki te zmniejszają nasilenie anafilaksji u zwierząt. Zastosowanie tych związków u pacjentów okazało się jednak niemożliwe ze względu na dużą toksyczność. Na początku lat 40. XX wieku słynny francuski naukowiec H. Halpern wprowadził do praktyki klinicznej fenbenzaminę (antergan), a następnie pirylaminę (neo-antergan), należącą do pierwszej generacji AP. W latach 80. zsyntetyzowano AP drugiej generacji. Obecnie znanych jest ponad 40 przedstawicieli związków tej klasy. W ciągu ostatnich kilku lat dyskutowano o istnieniu punktu dostępowego trzeciej generacji. Do leków tych próbowano włączyć metabolity i stereoizomery współczesnych leków przeciwhistaminowych. Leki przeciwhistaminowe to substancje hamujące działanie wolnej histaminy. Kiedy alergen dostanie się do organizmu, histamina jest uwalniana z komórek tucznych tkanki łącznej, które są częścią układu odpornościowego organizmu. Zaczyna oddziaływać ze specyficznymi receptorami i powodować swędzenie, obrzęk, wysypkę i inne objawy alergiczne. Za blokowanie tych receptorów odpowiedzialne są leki przeciwhistaminowe. Istnieją trzy generacje tych leków.

1.2 Alergie

Alergie są jedną z najczęstszych chorób na Ziemi. Według statystyk cierpi na to dziś co piąty mieszkaniec planety. Choroby alergiczne są bardzo powszechne i według Światowej Organizacji Zdrowia dotykają około 40% światowej populacji. Szereg substancji, zarówno biogennych, jak i wytworzonych przez człowieka, może działać jako alergeny.

Częstość występowania chorób alergicznych i astmy wzrasta, mimo że w ciągu ostatniej dekady znacząco wzrosło spożycie leków przeciwalergicznych.

Alergia to zwiększona wrażliwość na różne substancje (alergeny), które (w podobnych ilościach) nie powodują zauważalnych reakcji u osób zdrowych.

W połowie XVI wieku jeden z biskupów angielskich poważnie zachorował. Zaproszony do niego z Włoch lekarz Geralomo Cardano (1501-1576) stwierdził, że biskup cierpiał na astmę oskrzelową. W ramach leczenia zalecono ścisłą dietę i ćwiczenia. Ale dodatkowo lekarz zdecydowanie zalecił wymianę pierzastego łóżka, na którym spał biskup, na pościel z tkaniny. Pacjent wyzdrowiał! To było genialne przypuszczenie renesansowego lekarza. Wiemy, że miliony ludzi śpią na łóżkach z pierzem i nie wpływa to w żaden sposób na ich zdrowie. Jednak u niektórych puch lub sierść zwierząt domowych powoduje nietypową reakcję w organizmie, którą nazywa się alergią.

Termin „alergia” został ukuty przez wiedeńskiego pediatrę Clemensa von Pirqueta w 1906 roku. Zauważył on, że u niektórych jego pacjentów obserwowane objawy mogą być spowodowane przez pewne substancje (alergeny) znajdujące się w środowisku, takie jak kurz, pyłki czy niektóre rodzaje żywność.

Badania kliniczne i epidemiologiczne prowadzone na przestrzeni ostatnich kilkudziesięciu lat wykazały wysoką częstość występowania chorób alergicznych (AZS) w różnych regionach naszego kraju: od 15 do 35%.

Czynniki genetyczne odgrywają ważną rolę w rozwoju AD. Określają cechy konstytucyjne, rasę i płeć, a także indywidualne cechy fizjologii narządów i tkanek oraz powstawanie odpowiedzi immunologicznej na alergen. Trudno jednak zakładać, że w tak krótkim czasie (kilka dekad) doszło do poważnych mutacji genetycznych, które wyjaśniają wysokie tempo wzrostu zachorowań na AZS. Dlatego też wszystkie badania miały na celu zbadanie czynników środowiskowych, które w mniejszym lub większym stopniu mogą mieć związek z epidemią alergii. Istnieje wiele czynników egzogennych, które przyczyniają się do urzeczywistnienia predyspozycji genetycznych do choroby Alzheimera. Na rosnący wzrost zachorowalności na AZS wpływają problemy środowiskowe megamiast związane z zanieczyszczeniem powietrza spalinami i odpadami przemysłowymi; ogromna liczba produkowanych środków farmakologicznych i ich dostępność; zmiany nawyków i wzorców żywieniowych, co jest bardziej typowe dla dużych miast; zwiększone obciążenia stresowe; wzrost liczby chorób zakaźnych i zapalnych, sercowo-naczyniowych, endokrynologicznych i innych.

Tendencja wzrostowa zachorowalności jest charakterystyczna dla wszystkich patologii alergicznych. Istnieje jednak wiele chorób Alzheimera, które zajmują pierwsze miejsce pod względem częstości występowania lub nasilenia objawów klinicznych i wymagają dużych nakładów finansowych na leczenie.

Astma oskrzelowa (BA) jest jedną z najczęstszych chorób przewlekłych. Na astmę choruje około 300 milionów ludzi na całym świecie (GINA, 2006), a jej częstość występowania waha się od 1 do 18%. W ciągu ostatnich 20 lat w krajach uprzemysłowionych częstość występowania astmy u dzieci i młodzieży wzrosła 3-4 razy i wynosi 0-30%. W Rosji astma jest najczęstszą chorobą Alzheimera (częstość występowania astmy waha się od 2,6 do 20%). Według badań epidemiologicznych w Rosji jest około 7 milionów chorych na astmę, z czego tylko 1,4 miliona jest zarejestrowanych.

Powszechnym zjawiskiem jest także alergiczny nieżyt nosa (AR), który często towarzyszy lub poprzedza rozwój BA. Objawy ANN obserwuje się u 88% chorych na astmę. Na AR cierpi około 10–25% światowej populacji. Częstość występowania AR w Rosji sięga 12,7-24%. Najwięcej zachorowań na ANN zaobserwowano na terenach niekorzystnych środowiskowo (w populacji narażonej na działanie czynników chemicznych lub radiacyjnych ANN stanowi ponad 50% struktury alergopatologii); odsetek przypadków połączenia ANN i zapalenia spojówek (nieżytu nosa i spojówek) jest wysoki.

Alergia na leki (DA) jest jednym z najbardziej złożonych i najcięższych objawów alergii. Według badań krajowych i zagranicznych częstość występowania LA wynosi 1-30%. Według Państwowego Centrum Naukowego „Instytut Immunologii Federalnej Agencji Medycznej i Biologicznej Rosji” LA w strukturze wszystkich alergopatologii wśród pacjentów ambulatoryjnych wynosi ponad 5%. Najczęściej jest to reakcja na leki przeciwbakteryjne, niesteroidowe leki przeciwzapalne i nie-narkotyczne leki przeciwbólowe. Śmierć w LA wiąże się głównie z rozwojem tak ciężkich schorzeń, jak wstrząs anafilaktyczny (ZZSK) i zespół Lyella. Reakcje alergiczne na lateks są dość rzadkie, ale ich częstość wśród pracowników służby zdrowia waha się od 5 do 22%. Ogólne zasady leczenia AZS przedstawiono w tabeli 1. 1.

Tabela 1.1 Ogólne zasady leczenia alergii