दवा बाजार का विश्लेषण. एंटीहिस्टामाइन बाजार का विपणन विश्लेषण

* गणना रूस के लिए औसत डेटा का उपयोग करती है

यह बाज़ार विश्लेषण स्वतंत्र उद्योग और समाचार स्रोतों से मिली जानकारी के साथ-साथ संघीय राज्य सांख्यिकी सेवा के आधिकारिक आंकड़ों पर आधारित है। खुले स्रोतों में उपलब्ध आंकड़ों को ध्यान में रखते हुए संकेतकों की व्याख्या भी की जाती है। विश्लेषण में प्रतिनिधि क्षेत्र और संकेतक शामिल हैं जो संबंधित बाजार का सबसे संपूर्ण अवलोकन प्रदान करते हैं। विश्लेषण समग्र रूप से रूसी संघ के साथ-साथ संघीय जिलों के लिए भी किया जाता है; सांख्यिकीय डेटा की कमी के कारण क्रीमिया संघीय जिला कुछ समीक्षाओं में शामिल नहीं है।

सामान्य जानकारी

फार्मास्युटिकल उद्योग उद्योग की एक शाखा है जो मुख्य रूप से बीमारियों की रोकथाम, राहत और उपचार के लिए दवाओं के अनुसंधान, विकास, बड़े पैमाने पर उत्पादन, बाजार अनुसंधान और वितरण से संबंधित है। फार्मास्युटिकल कंपनियाँ जेनेरिक या मूल (ब्रांडेड) दवाओं के साथ काम कर सकती हैं। वे दवा पेटेंटिंग, क्लिनिकल और प्रीक्लिनिकल परीक्षण और ऑफ-द-शेल्फ उत्पादों के विपणन के संबंध में विभिन्न कानूनों और विनियमों के अधीन हैं।

जेनेरिक एक दवा है जो एक अंतरराष्ट्रीय गैर-मालिकाना नाम के तहत या एक मालिकाना नाम के तहत बेची जाती है जो दवा डेवलपर के ब्रांड नाम से भिन्न होती है। ट्रिप्स समझौते के लागू होने के बाद, जेनेरिक को आमतौर पर ऐसी दवाएं कहा जाता है जिनके लिए सक्रिय पदार्थ का पेटेंट संरक्षण समाप्त हो गया है या पेटेंट द्वारा संरक्षित दवाएं जो अनिवार्य लाइसेंस के तहत उत्पादित की जाती हैं। एक नियम के रूप में, जेनेरिक दवाएं "मूल" दवाओं से उनकी प्रभावशीलता में भिन्न नहीं हैं, लेकिन उनकी तुलना में बहुत सस्ती हैं। जेनेरिक दवाओं के उत्पादन, चिकित्सा पद्धति में उनके उपयोग और "मूल" ब्रांडेड दवाओं के प्रतिस्थापन का समर्थन करना चिकित्सा देखभाल तक पहुंच सुनिश्चित करने में विश्व स्वास्थ्य संगठन के रणनीतिक लक्ष्यों में से एक है।

पैराफार्मास्यूटिकल्स (जैविक रूप से सक्रिय योजक, आहार अनुपूरक) भोजन के साथ सीधे सेवन या खाद्य उत्पादों में शामिल करने के लिए जैविक रूप से सक्रिय पदार्थों की संरचनाएं हैं।

फार्मास्यूटिकल्स का उत्पादन रूस और विदेशों दोनों में अर्थव्यवस्था के सबसे लाभदायक और अत्यधिक लाभदायक क्षेत्रों में से एक है।

क्लासिफायर ठीक हो गया

OKVED क्लासिफायरियर के अनुसार, फार्मास्यूटिकल्स का उत्पादन धारा 24.4 "फार्मास्युटिकल उत्पादों का उत्पादन" के अंतर्गत आता है, जिसमें निम्नलिखित उपधाराएँ हैं:

24.41 "बुनियादी फार्मास्युटिकल उत्पादों का उत्पादन";

24.42 "फार्मास्यूटिकल्स और सामग्रियों का उत्पादन";

24.42.1 "दवाओं का उत्पादन";

24.42.2 "अन्य फार्मास्युटिकल उत्पादों और चिकित्सा उपकरणों का उत्पादन।"

उद्योग में स्थिति का विश्लेषण

2014 के अंत से, रूसी फार्मास्युटिकल बाजार देश में कठिन आर्थिक स्थिति के साथ-साथ रूसी विरोधी प्रतिबंधों के कारण जनसंख्या की सॉल्वेंसी में कमी जैसे नकारात्मक कारकों से प्रभावित हुआ है। साथ ही, हालांकि, बाजार सहभागी इसकी क्षमता की अत्यधिक सराहना करते हैं, जिसकी पुष्टि मौजूदा उत्पादन उद्यमों के विकास और नए उत्पादन उद्यमों के निर्माण, घरेलू और विदेशी उद्यमों के गठजोड़ के निर्माण से होती है।

इसी समय, रूसी फार्मास्युटिकल बाजार दुनिया में सबसे तेजी से बढ़ने वाले बाजारों में से एक है, जिसने 2008-2015 में उच्च विकास दर दिखाई - औसत आंकड़ा 12 प्रतिशत अंक था। हालाँकि, रूबल में बाजार की वृद्धि के बावजूद, डॉलर के संदर्भ में राष्ट्रीय मुद्रा के अवमूल्यन के कारण इसमें गिरावट आ रही है। इस तथ्य के कारण कि अधिकांश निर्माता डॉलर में बिक्री की मात्रा दर्ज करते हैं, 2015 में बाजार की मात्रा 2007-2008 की मात्रा के बराबर थी। इस गिरावट के कारण यह तथ्य सामने आया है कि रूसी दवा बाजार शीर्ष 10 अग्रणी वैश्विक दवा बाजारों में शामिल नहीं है।

चित्र 1. 2008-2015 में अंतिम उपभोग कीमतों में फार्मास्युटिकल उत्पादों की बाजार मात्रा (डीएसएम ग्रुप के अनुसार)

तक कमाएं

200,000 रूबल। मौज-मस्ती करते हुए प्रति माह!

ट्रेंड 2020. मनोरंजन के क्षेत्र में बौद्धिक व्यवसाय। न्यूनतम निवेश. कोई अतिरिक्त कटौती या भुगतान नहीं. टर्नकी प्रशिक्षण.

भौतिक दृष्टि से बाजार क्षमता में भी कमी आई है: 2014 में यह 2.7% थी, 2015 में - 4.2%। वाणिज्यिक क्षेत्र (फार्मेसी) में बिक्री में गिरावट पिछले दो वर्षों से जारी है। केवल अस्पताल क्षेत्र में कुछ वृद्धि देखी गई है।

कुल मिलाकर, 2015 में रूसी बाज़ार में 1,100 से अधिक खिलाड़ी थे। वहीं, शीर्ष 20 निर्माताओं की बिक्री मूल्य में हिस्सेदारी 55.1% है।

चित्र 2. 2013-2015 में फार्मास्युटिकल बाजार की मात्रा की गतिशीलता, मिलियन पैकेज (डीएसएम समूह के अनुसार)

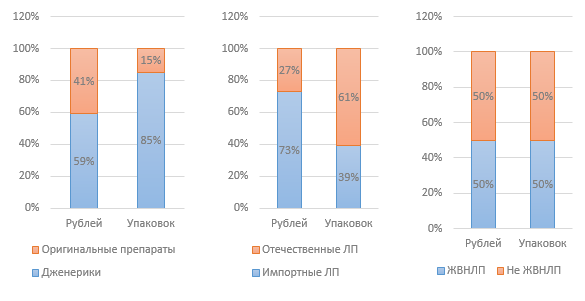

चित्र 3. 2015 में विभिन्न संकेतकों द्वारा बाजार संरचना (डीएसएम समूह के अनुसार)

डीएसएम ग्रुप एनालिटिक्स के अनुसार, 2015 में महत्वपूर्ण और आवश्यक दवाओं की भारित औसत कीमत 124.5 रूबल थी। इसी समय, एक घरेलू दवा के पैकेज की कीमत 68 रूबल है, और एक आयातित दवा की कीमत लगभग तीन गुना अधिक, 180 रूबल है। 2015 के 12 महीनों में, महत्वपूर्ण और आवश्यक दवाओं की लागत में 2.8% की वृद्धि हुई। महत्वपूर्ण और आवश्यक दवाओं की सूची में शामिल न होने वाली दवाओं की कीमत में 14.2% की वृद्धि हुई।

सरकारी विनियमन का उद्योग पर महत्वपूर्ण प्रभाव पड़ता है। विशेष रूप से, संकट-विरोधी उपायों के हिस्से के रूप में, रूसी संघ की सरकार ने 27 जनवरी, 2015 को आदेश संख्या 98-आर जारी किया "2015 में सतत आर्थिक विकास और सामाजिक स्थिरता सुनिश्चित करने के लिए प्राथमिकता उपायों की योजना के अनुमोदन पर"। जिसका एक हिस्सा फार्मास्युटिकल उद्योग से संबंधित है।

पहली पहल महत्वपूर्ण और आवश्यक दवाओं (वीईडी) की सूची से दवाओं की कीमतों के विनियमन से संबंधित थी; यह मान लिया गया था कि निम्न-मध्यम मूल्य खंड (50 रूबल तक) की श्रेणी से संबंधित महत्वपूर्ण और आवश्यक दवाओं के लिए कीमतों को 30% के स्तर पर अनुक्रमित किया जाएगा। हालाँकि, यह पहल अधूरी रह गई। इस तथ्य को ध्यान में रखते हुए कि महत्वपूर्ण और आवश्यक दवाओं की कीमतें राज्य द्वारा नियंत्रित की जाती हैं, इसका मतलब है कि इन दवाओं के निर्माताओं की लाभप्रदता में कमी, जो अंततः, इन दवाओं के उत्पादन में कटौती का कारण बन सकती है। निर्माताओं के लिए केवल सरकारी समर्थन ही इससे बचने में मदद कर सकता है।

आपके व्यवसाय के लिए तैयार विचार

2016 में, 50 रूबल तक के खंड में महत्वपूर्ण और आवश्यक दवाओं के निर्माताओं का समर्थन करने के लिए एक कार्यक्रम विकसित करने की योजना बनाई गई है। उनके उत्पादन से जुड़ी लागतों के एक हिस्से पर सब्सिडी के रूप में। योजना विकास की अवधि जून 2016 है। उच्च संभावना के साथ, इसका मतलब यह हो सकता है कि यह कार्यक्रम 2016 में लागू नहीं किया जाएगा।

2012 में अनुमोदित महत्वपूर्ण और आवश्यक दवाओं की सूची को 2015 में संशोधित किया गया था; 2016 की शुरुआत में, सूची को आधिकारिक तौर पर रूसी संघ के मंत्रियों की कैबिनेट द्वारा अनुमोदित किया गया था। सूची में 43 दवाएं जोड़ी गईं, जिनमें से 6 रूसी निर्माताओं से हैं; एक रूसी निर्माता की एक दवा को बाहर रखा गया था। इस प्रकार, आज सूची में 646 आइटम शामिल हैं।

आदेश संख्या 98-आर ने सरकारी खरीद में विदेशी कंपनियों की भागीदारी को सीमित कर दिया। आयातित दवाओं के प्रतिबंध पर एक संकल्प अपनाया गया, जिसका सार यह है कि यदि रूस या ईएईयू के दो या दो से अधिक निर्माता प्रतियोगिता में भाग लेते हैं तो विदेशी निर्मित दवाओं को राज्य बाजार में प्रवेश करने की अनुमति नहीं है।

आपके व्यवसाय के लिए तैयार विचार

आदेश में विनिमय दर में बदलाव के कारण लाभार्थियों (एलएलओ कार्यक्रम) को दवाओं के प्रावधान के लिए अतिरिक्त 16 बिलियन रूबल के आवंटन की भी परिकल्पना की गई है। 2015 में, इस कार्यक्रम के तहत 101 बिलियन रूबल की दवाएं वितरित की गईं, जो 2013-2014 की तुलना में 20% अधिक है।

2012 से, एक विधेयक पर चर्चा चल रही है जो फार्मेसियों के बाहर, उदाहरण के लिए, किराने की दुकानों में, बिना पर्ची के मिलने वाली दवाओं की बिक्री की अनुमति देगा। हालाँकि, इस मुद्दे पर गंभीर चर्चा की आवश्यकता है; अभी तक कोई परिणाम नहीं. इसके अलावा 2015 के अंत में, स्वास्थ्य मंत्रालय ने सार्वजनिक चर्चा के लिए संघीय कानून का मसौदा "रिमोट विधि द्वारा दवाओं की खुदरा बिक्री के संबंध में रूसी संघ के कुछ विधायी अधिनियमों में संशोधन पर" प्रस्तुत किया, जो दवाओं को बेचने की संभावना प्रदान करता है। इंटरनेट। यदि कानून अपनाया जाता है, तो यह 1 जनवरी, 2017 को लागू होगा।

एक और नवाचार जिस पर वर्तमान में सक्रिय रूप से चर्चा की जा रही है वह एक चिप का उपयोग करके दवा पैकेजों की इलेक्ट्रॉनिक लेबलिंग है, जिसमें दवा के सभी पैरामीटर शामिल होंगे, जिसके लिए, यह उम्मीद की जाती है, नकली और कम कीमत की उपस्थिति से बचना संभव होगा। फार्मेसियों और अस्पतालों में गुणवत्तापूर्ण दवाएं।

जनवरी 2015 से, 31 दिसंबर 2014 का संघीय कानून संख्या 532-एफजेड "नकली, नकली, घटिया और अपंजीकृत दवाओं, चिकित्सा उपकरणों और नकली आहार अनुपूरकों के प्रसार से निपटने के संदर्भ में रूसी संघ के कुछ विधायी कृत्यों में संशोधन पर" "लागू हुआ, जिसने नकली आहार अनुपूरकों के प्रसार के लिए प्रशासनिक और आपराधिक दायित्व को कड़ा कर दिया। आहार अनुपूरक निर्माताओं के बाजार को विनियमित करने के लिए, विशेष रूप से कानून के अनुपालन की निगरानी के लिए, 2014 में एक स्व-नियामक संगठन (एसआरओ) गैर-लाभकारी साझेदारी "खाद्य के लिए आहार अनुपूरक निर्माताओं का संघ" बनाया गया था।

आपके व्यवसाय के लिए तैयार विचार

2015 में किए गए निरीक्षण (परीक्षण खरीद) के परिणामस्वरूप, कुछ आहार अनुपूरक निर्माताओं द्वारा गंभीर उल्लंघन सामने आए। विशेष रूप से, दवाओं में प्रतिबंधित पदार्थ शामिल थे। इससे आहार अनुपूरकों की कुछ श्रेणियों की बिक्री में मूल्य के हिसाब से 4% और भौतिक रूप से 16% की गिरावट आई। यह मिसाल Rospotrebnadzor से Roszdravnadzor तक आहार अनुपूरकों के संचलन पर लाइसेंसिंग और नियंत्रण के क्षेत्र में शक्तियों के हस्तांतरण पर एक विधेयक की तैयारी का आधार बन गई।

वाणिज्यिक खंड में, आहार अनुपूरकों की बिक्री का हिस्सा 4.6% है, जो उन्हें सबसे अधिक बिकने वाला गैर-औषधीय उत्पाद बनाता है। हाल के वर्षों में आहार अनुपूरकों की बिक्री की वृद्धि दर सालाना 12-14% रही है, 2015 को छोड़कर, जब अर्थव्यवस्था की संकटपूर्ण स्थिति के कारण बिक्री वृद्धि 6% थी। विशेषज्ञ बिक्री वृद्धि में मंदी का कारण निम्न-गुणवत्ता और अप्रभावी आहार अनुपूरकों से जुड़ी नकारात्मक सूचना पृष्ठभूमि को भी मानते हैं। वर्तमान में, बाज़ार में आहार अनुपूरकों के लगभग 2,200 विभिन्न ब्रांड और लगभग 900 निर्माता हैं।

1 जनवरी 2016 को, यूरेशियन इकोनॉमिक यूनियन के ढांचे के भीतर दवाओं और चिकित्सा उत्पादों के संचलन के लिए एक एकल बाजार लॉन्च किया गया था। संभावित रूप से, इससे रूसी निर्माताओं के लिए काफी कड़ी प्रतिस्पर्धा हो सकती है। दूसरी ओर, एकल फार्मास्युटिकल बाजार का निर्माण फार्मास्युटिकल उत्पादों के आयात की प्रक्रिया को सरल बना सकता है, जिसमें वर्तमान में कई कठिनाइयां हैं।

चित्र 4. 2014-2015 में रूस में दवा आयात की मात्रा, मिलियन डॉलर (डीएसएम समूह के अनुसार)

2015 के परिणामों के आधार पर, 2014 की तुलना में मूल्य के संदर्भ में दवाओं के आयात की मात्रा में 33% की कमी आई। दवाओं के आयात की मात्रा में कमी पदार्थों के आयात की मात्रा की गतिशीलता से संबंधित नहीं है, क्योंकि अधिकांश घरेलू निर्माता आयातित पदार्थों का उपयोग करते हैं; 2015 में उनके आयात की मात्रा में कमी 5% थी।

1 जनवरी 2016 तक, प्रत्येक घरेलू दवा निर्माता को एक नए उद्योग मानक, अनुपालन का जीएमपी प्रमाणपत्र प्राप्त करना आवश्यक था। इस मानक में परिवर्तन 2017 तक पूरा करने की योजना है। 2016 से, रूसी और विदेशी दोनों निर्माताओं को मानक का अनुपालन करना आवश्यक है। इस तथ्य के बावजूद कि रूसी मानक यूरोपीय संघ में अपनाए गए जीएमपी के बराबर है, एक रूसी प्रमाणपत्र आवश्यक है। रूसी और विदेशी निर्माताओं के लिए प्रमाणपत्र प्राप्त करने की प्रक्रिया अलग-अलग है - बाद वाले के लिए यह बहुत अधिक जटिल और अधिक महंगी है।

परामर्श कंपनी डेलॉइट द्वारा किए गए एक अध्ययन के अनुसार, 2015 में उद्योग में मुख्य समस्याओं में से, बाजार सहभागियों का नाम है: रूसी अर्थव्यवस्था की वर्तमान स्थिति (उत्तरदाताओं का 26%) और उद्योग के विधायी विनियमन की अपूर्णता (24%) उत्तरदाताओं का)। उपरोक्त समस्याओं को ध्यान में रखते हुए, साथ ही अन्य प्रभावशाली कारकों को ध्यान में रखते हुए, हम कह सकते हैं कि आज रूस में दवा उद्योग में निम्नलिखित कमजोरियाँ हैं:

दवाओं और पदार्थों के आयात पर बाजार की उच्च निर्भरता;

घरेलू उपभोक्ताओं की ओर बाजार का रुझान, अप्रयुक्त निर्यात;

उद्योग मूल्य विनियमन में लचीलेपन का अभाव;

स्थानीय उत्पादकों के लिए सरकारी समर्थन का अपर्याप्त स्तर।

व्यवसाय विकास में मुख्य रुझानों में बाजार सहभागियों की नई दवाओं को बाजार में पेश करने की योजना, साथ ही रूस में उत्पादन का स्थानीयकरण - एक संयुक्त उद्यम या अपने स्वयं के उत्पादन परिसर के रूप में शामिल है।

संघीय सांख्यिकी सेवा से डेटा का विश्लेषण

रोसस्टैट डेटा, जो सेवा बाजार सहभागियों से आधिकारिक डेटा एकत्र करके प्राप्त करती है, विश्लेषणात्मक एजेंसियों के डेटा से मेल नहीं खा सकती है, जिनका विश्लेषण सर्वेक्षण और अनौपचारिक डेटा के संग्रह पर आधारित है।

चित्र 5. 2012-2015 में धारा OKVED 24.4 के अनुसार उद्योग के वित्तीय संकेतकों की गतिशीलता, हजार रूबल।

चित्र 6. 2012-2015 में धारा OKVED 24.4 के अनुसार उद्योग के वित्तीय अनुपात की गतिशीलता, हजार रूबल.

जैसा कि ऊपर दिए गए ग्राफ़ से देखा जा सकता है, उद्योग में स्थिति स्थिर है, सभी वित्तीय संकेतकों में स्थायी वृद्धि हो रही है: राजस्व, लाभ; साथ ही, उद्योग में कंपनियों में पूंजी की मात्रा बढ़ रही है। हम सकल मार्जिन में भी वृद्धि देख सकते हैं। दीर्घकालिक देनदारियों की हिस्सेदारी में कमी सामान्य है; कार्यशील पूंजी की कमी को अल्पकालिक ऋणों द्वारा पूरा किया जाता है। शिपमेंट की मात्रा भी बढ़ रही है, जो स्थानीय उत्पादन के विकास और बाजार क्षमता में वृद्धि का संकेत देती है।

चित्र 7. 2012-2015 में उद्योग द्वारा शिपमेंट मात्रा की गतिशीलता, हजार रूबल।

चित्र 8. 2015 के लिए सकल उद्योग राजस्व में क्षेत्रों का हिस्सा

सेंट्रल फ़ेडरल डिस्ट्रिक्ट का कुल राजस्व में सबसे बड़ा हिस्सा है - मुख्य दवा उत्पादन सुविधाएं यहाँ स्थित हैं, साथ ही उद्योग में अधिकांश विनिर्माण उद्यमों के प्रधान कार्यालय और मुख्यालय भी हैं। वोल्गा संघीय जिला दूसरे स्थान पर है, और उत्तर पश्चिमी संघीय जिला तीसरे स्थान पर है।

निष्कर्ष

देश में सामान्य कठिन आर्थिक स्थिति के साथ-साथ अपूर्ण कानून और सरकारी समर्थन के अपर्याप्त स्तर से जुड़ी कई कठिनाइयों के बावजूद, उद्योग सभी संकेतकों में सकारात्मक विकास की गतिशीलता प्रदर्शित करता है। उद्योग उच्च क्षमता वाली रणनीतिक रूप से महत्वपूर्ण निवेश वस्तु है।

डेनिस मिरोशनिचेंको

(सी) - छोटा व्यवसाय शुरू करने के लिए व्यवसाय योजनाओं और गाइडों का पोर्टल

आज 173 लोग इस व्यवसाय का अध्ययन कर रहे हैं।

30 दिनों में इस बिजनेस को 36,639 बार देखा गया.

इस व्यवसाय की लाभप्रदता की गणना के लिए कैलकुलेटर

इस गेम को केवल एक बार पूरा करने के बाद, आप सीखेंगे कि स्क्रैच से व्यवहार्य व्यावसायिक विचार कैसे बनाएं।

नॉलेज बेस में अपना अच्छा काम भेजना आसान है। नीचे दिए गए फॉर्म का उपयोग करें

छात्र, स्नातक छात्र, युवा वैज्ञानिक जो अपने अध्ययन और कार्य में ज्ञान आधार का उपयोग करते हैं, आपके बहुत आभारी होंगे।

http://www.allbest.ru/ पर पोस्ट किया गया

- 1. रूसी दवा बाजार का अवलोकन

- 2. रूसी दवा बाजार की विशेषताएं

- 3. 2020 तक की अवधि के लिए रूसी संघ के चिकित्सा उद्योग के विकास की रणनीति

- 4. चिकित्सा उपकरण बाजार।

- 5. चिकित्सा सेवा बाजार

- 6. विधान

- निष्कर्ष

- 1. रूसी दवा बाजार का अवलोकन

- रूसी फार्मास्युटिकल बाजार में विदेशी और घरेलू निर्माता, वितरक, फार्मेसियों और अस्पताल, सरकार और अन्य सरकारी निकाय शामिल हैं। ओकेओएनएच वर्गीकरण के अनुसार घरेलू निर्माता, रासायनिक-फार्मास्युटिकल उद्योग (चिकित्सा उद्योग का हिस्सा) से संबंधित हैं। बाजार में आयातित उत्पादों की उच्च हिस्सेदारी की विशेषता है, लगभग 65% उत्पाद आयात किए जाते हैं।

- फार्मास्युटिकल उत्पादों के रूसी निर्माताओं के लिए बिक्री बाजार रूस और सीआईएस देशों तक सीमित है, क्योंकि उत्पादों की श्रेणी और गुणवत्ता उन्हें विदेशी बाजारों में योग्य स्थान लेने की अनुमति नहीं देती है; इसके अलावा, देश के भीतर, सबसे कम आय वाले उपभोक्ता समूहों के बीच रूसी निर्मित दवाओं को धीरे-धीरे निचोड़ा जा रहा है।

- रूसी दवा बाजार में एक गंभीर समस्या नकली उत्पादों का प्रसार है। इस घटना का पैमाना भयावह है; रूसी बाजार में फार्मेसी श्रृंखला के माध्यम से वितरित 10% से अधिक उत्पाद (अनौपचारिक आंकड़ों के अनुसार 30% तक) नकली हैं। एसोसिएशन ऑफ इंटरनेशनल फार्मास्युटिकल मैन्युफैक्चरर्स (एपीआईएम) और गठबंधन फॉर द प्रोटेक्शन ऑफ इंटेलेक्चुअल प्रॉपर्टी राइट्स (सीआईपीपी) द्वारा 53 रूसी और विदेशी फार्मास्युटिकल कंपनियों के अधिकारियों के बीच कराए गए एक सर्वेक्षण के अनुसार, रूसी बाजार में नकली दवाओं की हिस्सेदारी 12% है। . सर्वेक्षण में प्रतिनिधित्व करने वाली कंपनियां रूसी फार्मास्युटिकल बाजार के 55% से अधिक पर नियंत्रण रखती हैं। साथ ही, इस घटना से कंपनियों का वार्षिक घाटा, जैसे खोया हुआ मुनाफा, जालसाजी से निपटने की लागत, आदि। 250 मिलियन डॉलर से अधिक। नकली उत्पादों के बाजार की मात्रा 250-300 मिलियन डॉलर है, और अनौपचारिक आंकड़ों के अनुसार, लगभग 1 बिलियन डॉलर, जबकि 67% नकली उत्पाद घरेलू उत्पाद हैं।

- हालाँकि, फार्मास्युटिकल उत्पादों की जालसाजी केवल एक रूसी समस्या नहीं है।

2. रूसी दवा बाजार की विशेषताएं

1. रूसी फार्मास्युटिकल बाजार पारंपरिक जेनेरिक दवाओं की उच्च हिस्सेदारी और ओवर-द-काउंटर दवाओं की प्रबलता से प्रतिष्ठित है।

2. मांग की संरचना विश्व बाजार से रूसी बाजार के दीर्घकालिक अलगाव और जनसंख्या की स्व-चिकित्सा और हर्बल चिकित्सा की प्रवृत्ति से काफी प्रभावित थी। इसके अलावा, पारंपरिक जेनेरिक दवाएं आधुनिक दवाओं की तुलना में काफी सस्ती हैं।

3. विकसित देशों में, दवाओं की खरीद की मुख्य लागत स्वास्थ्य बीमा प्रणाली द्वारा वहन की जाती है, रूस में यह काफी कमजोर है और उपचार लागत का बड़ा हिस्सा अंतिम उपभोक्ताओं - जनसंख्या द्वारा वहन किया जाता है;

रूसी बाजार में आज घरेलू दवाओं की खुदरा कीमत आयातित दवाओं की तुलना में चार गुना से भी कम है। सीएमआई "फार्मएक्सपर्ट" ने पूर्वानुमान डेटा सहित इस बाजार की मात्रा की गतिशीलता को संकलित किया, जिसके आधार पर:

रूस में अभी भी कोई राष्ट्रीय फार्मेसी श्रृंखला नहीं है जिसका वार्षिक कारोबार 2 बिलियन रूबल से अधिक हो। और जो कम से कम छह संघीय जिलों में मौजूद हैं। कम से कम एक अरब रूबल के कारोबार वाले सबसे बड़े अंतरक्षेत्रीय नेटवर्क के लिए। और कम से कम दो संघीय जिलों में उपस्थिति में शामिल हैं: "फ़ार्मेसीज़ 36.6", "रिगला", "03", "नेचुर प्रोडक्ट", "इम्प्लोज़िया", "डॉक्टर स्टोलेटोव", "बायोटेक"। औसतन, फार्मेसी श्रृंखलाएं प्रति वर्ष खुदरा दुकानों की संख्या में 50 फार्मेसियों की वृद्धि करती हैं, जिसका मुख्य कारण क्षेत्रीय श्रृंखलाओं की खरीद है। "फार्मेसियाँ 36.6" न केवल फार्मेसियों की संख्या में, बल्कि बिक्री की मात्रा में भी अग्रणी हैं। फार्मेसियों की संख्या और बिक्री की मात्रा के मामले में कंपनी के निकटतम प्रतिस्पर्धी क्रमशः डॉक्टर स्टोलेटोव (फार्मेसियों की संख्या में पूर्व नेता) और 03 हैं। अगले तीन वर्षों में, विलय और अधिग्रहण के माध्यम से नेटवर्क खिलाड़ियों के एकीकरण की भविष्यवाणी की गई है, साथ ही कुल उद्योग आय में उनकी हिस्सेदारी में उल्लेखनीय वृद्धि होगी।

3. 2020 तक की अवधि के लिए रूसी संघ के चिकित्सा उद्योग के विकास के लिए रणनीति

यह रणनीति रूस में प्रतिस्पर्धी चिकित्सा उद्योग विकसित करने के उद्देश्य से रूसी संघ के उद्योग और व्यापार मंत्रालय द्वारा विकसित की गई थी। रणनीति के कार्यान्वयन की योजना 2 चरणों में बनाई गई है: चरण I - 2010-2017। - घरेलू उत्पादन के विकास को प्रोत्साहित करना; चरण II - 2015-2020 - स्वयं की प्रौद्योगिकियों के विकास के लिए बुनियादी ढांचे का निर्माण। रणनीति के कार्यान्वयन के दौरान, निम्नलिखित परिणाम प्राप्त करने की योजना बनाई गई है: उच्च योग्य कर्मियों की उपलब्धता; वैश्विक आवश्यकताओं को पूरा करने वाले हमारे अपने तकनीकी आधार की उपलब्धता; वैश्विक नेतृत्व के स्तर के लिए विशिष्ट समाधानों का विकास; रूसी संघ के क्षेत्र में उत्पादित चिकित्सा उपकरणों और चिकित्सा उत्पादों के घरेलू बाजार में हिस्सेदारी कम से कम 40% है।

मंत्रालय के कर्मचारियों ने 2020 तक रूस में चिकित्सा उद्योग बाजार की न्यूनतम मात्रा की भविष्यवाणी की। उनकी गणना के अनुसार, इसकी राशि 450 बिलियन रूबल थी।

आरेख. बाज़ार की मात्रा में बदलाव का पूर्वानुमान.

2011 की पहली तिमाही के परिणामों के आधार पर चिकित्सा में वेतन की समीक्षा।

|

न्यूनतम स्तर |

औसत बाज़ार स्तर |

बढ़ा हुआ स्तर |

|||||

|

हृदय रोग विशेषज्ञ |

|||||||

|

फुफ्फुसीय रोग विशेषज्ञ |

|||||||

|

चिकित्सक |

|||||||

|

gastroenterologist |

|||||||

|

ट्रॉमेटोलॉजिस्ट-आर्थोपेडिस्ट |

|||||||

|

नेत्र-विशेषज्ञ |

|||||||

|

त्वचा विशेषज्ञ |

|||||||

|

cosmetologist |

|||||||

|

एनेस्थेसियोलॉजिस्ट-रिससिटेटर |

|||||||

|

दाई स्त्रीरोग विशेषज्ञ |

|||||||

|

उरोलोजिस्त |

|||||||

|

न्यूरोपैथोलॉजिस्ट (न्यूरोलॉजिस्ट) |

|||||||

|

एंडोक्राइनोलॉजिस्ट |

|||||||

|

हाड वैद्य |

|||||||

|

प्रयोगशाला चिकित्सक |

|||||||

|

रेडियोलोकेशन करनेवाला |

|||||||

|

विभाग के प्रमुख |

आज, कई डॉक्टर दो नौकरियों या दो दरों पर काम करते हैं और व्यावसायिक संस्थानों में रोजगार ढूंढना पसंद करते हैं। इस प्रकार, वाणिज्यिक क्षेत्र में काम करने वाला एक युवा विशेषज्ञ सार्वजनिक क्षेत्र की तुलना में काफी अधिक कमाता है। विशेषज्ञों के अनुसार, मॉस्को में चिकित्सा कर्मियों की कमी 23 हजार से अधिक लोगों की है, और पैरामेडिकल कर्मियों की कमी 46 हजार से अधिक है।

4. चिकित्सा उपकरण बाजार।

मुख्य समस्याएँ:

1) आयात का उच्च हिस्सा।

2) पुरानी तकनीकों का उपयोग।

3) अपर्याप्त योग्यता, कर्मियों की कमी।

4) विकास और उत्पादन में निवेश की कमी.

5) विशिष्ट चिकित्सा केन्द्रों एवं विभागों की अपर्याप्त संख्या।

वर्तमान में, उपकरणों के मामले में, रूसी संघ कई बार अग्रणी देशों से पीछे है, और कुछ प्रकार के उपकरणों के लिए यह अंतराल 10-15 गुना तक पहुँच जाता है।

तालिका 2. उच्च तकनीक वाले चिकित्सा उपकरणों वाले उपकरणों की मात्रा।

सबसे पहले, रूस में विशिष्ट रेडियोलॉजी विभागों और चिकित्सा केंद्रों का अभाव है। परमाणु चिकित्सा की नैदानिक और चिकित्सीय तकनीकों का उपयोग, एक नियम के रूप में, आधुनिक नैदानिक और वाद्य निदान विधियों और रेडियोसर्जिकल उपचार विधियों के संयोजन में किया जाता है और इसे विशेष चिकित्सा संस्थानों के आधार पर बनाया जाना चाहिए।

प्रतियोगिता। रूसी बाज़ार में काम करने वाली विदेशी कंपनियाँ बड़ी बहुराष्ट्रीय कंपनियाँ हैं जिनका प्रत्येक कारोबार $1 बिलियन से अधिक है। इस पैमाने की अभी तक कोई रूसी कंपनी नहीं है। हालाँकि, रूस के पास एक निश्चित तकनीकी बैकलॉग भी है - संघीय राज्य एकात्मक उद्यम "रेवेनस्टोवो" द्वारा निर्मित अद्वितीय गामा चिकित्सीय उपकरण, चिकित्सीय आइसोटोप का उत्पादन, नैदानिक उपकरणों के प्रोटोटाइप - गामा कैमरे, डबना के शहरों में घरेलू प्रौद्योगिकियों का उपयोग करके संचालित होने वाले चिकित्सा केंद्र और प्रोटविनो। रूस परंपरागत रूप से रैखिक त्वरक के उत्पादन में भी मजबूत है, जो कई मामलों में मस्तिष्क कैंसर के इलाज के लिए अपरिहार्य है।

5. चिकित्सा सेवा बाजार

फार्मास्युटिकल वर्गीकरण जेनेरिक हर्बल दवा

2011 में बिजनेसस्टैट द्वारा तैयार किए गए रूस में चिकित्सा सेवा बाजार के विश्लेषण से पता चलता है कि देश के लगभग 50% निवासी सशुल्क चिकित्सा देखभाल का उपयोग करते हैं। साथ ही, वाणिज्यिक सेवाओं के उपयोगकर्ताओं की हिस्सेदारी हर साल बढ़ रही है। बुनियादी ढांचे का विकास चिकित्सा सेवाओं की वृद्धि और सार्वजनिक चिकित्सा के व्यावसायीकरण को निर्धारित करता है।

2011-2015 में पूर्वानुमान के अनुसार। ग्राहक आधार में कोई महत्वपूर्ण वृद्धि की उम्मीद नहीं है: सबसे पहले, क्योंकि रूस में भुगतान चिकित्सा सेवाओं के उपयोगकर्ताओं की हिस्सेदारी पहले से ही काफी अधिक है, और दूसरी बात, क्योंकि रूसियों की आय उन्हें वैकल्पिक सेवाओं का उपयोग करने की अनुमति नहीं देती है।

विपणन अनुसंधान के अनुसार, 2010 में प्रदान की गई चिकित्सा सेवाओं की औसत संख्या प्रति मरीज 15.1 सेवाएँ थी। इस प्रकार, अध्ययन के नतीजों से पता चला कि केवल आधे मरीज़ ही साल में कई दौरे करते हैं, लेकिन अन्य आधे को जटिल निदान, एक चिकित्सा आयोग या प्रक्रियाओं के पाठ्यक्रमों के माध्यम से एक साथ कई सेवाएं प्राप्त होती हैं। बाजार अनुसंधान से पता चलता है कि 2010 में, रूसी स्वास्थ्य सेवा उद्योग का प्रतिनिधित्व 56.4 हजार चिकित्सा संस्थानों द्वारा किया गया था। ये संस्थान गतिविधि के प्रकार, ग्राहकों की संख्या और कर्मचारियों की संख्या में बहुत भिन्न होते हैं। रूस में अधिकांश चिकित्सा क्लीनिक कई चिकित्सा क्षेत्रों में सेवाएँ प्रदान करते हैं। अत्यधिक विशिष्ट चिकित्सा क्लीनिकों में दंत चिकित्सा क्लीनिकों का व्यापक रूप से प्रतिनिधित्व किया जाता है। एक बाज़ार समीक्षा से पता चलता है कि 2010 में, हमारे देश में स्वास्थ्य सेवा उद्योग ने कुल कामकाजी उम्र की आबादी का 4.4% या 3.71 मिलियन लोगों को रोजगार दिया था। रूसी संघ के चिकित्सा उद्योग में एक अभ्यास चिकित्सक के लिए, औसतन चार और कर्मचारी हैं: मध्यवर्ती चिकित्सा योग्यता वाले दो कर्मचारी और अन्य व्यवसायों के दो कर्मचारी। कर्मियों की संख्या के मामले में मॉस्को और सेंट पीटर्सबर्ग सबसे आगे हैं।

6. विधान

राज्य ड्यूमा ने एक साथ दूसरे और तीसरे रीडिंग में "रूसी संघ में नागरिकों के स्वास्थ्य की सुरक्षा के बुनियादी ढांचे पर" कानून को अपनाया। सार्वजनिक संगठनों के दबाव में इस पर विचार 8 जुलाई, 2011 से शरद सत्र तक के लिए स्थगित कर दिया गया। 8 नवंबर, 2011 को, कानून को फेडरेशन काउंसिल द्वारा अनुमोदित किया गया था। यह योजना बनाई गई है कि नया दस्तावेज़ 1 जनवरी 2012 को लागू होगा। संक्रमण अवधि की आवश्यकता वाले इसके कुछ प्रावधान 2013 और 2015 में लागू होंगे।

10 नवंबर के संकल्प संख्या 917 द्वारा रूसी संघ की सरकार। 2011 में शैक्षिक और चिकित्सा गतिविधियों के प्रकारों की एक सूची को मंजूरी दी गई, जिसमें उद्यम आयकर का भुगतान नहीं कर सकते हैं, जिसमें विशेष रूप से चिकित्सीय और सर्जिकल कॉस्मेटोलॉजी, मैनुअल थेरेपी, दंत चिकित्सा और मैक्सिलोफेशियल सर्जरी शामिल हैं।

निष्कर्ष

रूस में चिकित्सा सेवा बाजार के विकास में बाधा डालने वाली समस्याएं:

1.रूसी संघ में आधुनिक, व्यावहारिक रूप से कार्यान्वयन योग्य स्वास्थ्य देखभाल मॉडल का अभाव।

2. स्वास्थ्य देखभाल प्रणाली के आधुनिकीकरण में परिणामों की उपलब्धि का आकलन करने के लिए एक योजना और मानदंड का अभाव।

3. स्वास्थ्य संबंधी मुद्दों पर आधुनिक विधायी ढांचे का अभाव।

4. स्वास्थ्य देखभाल प्रणाली में सरकारी कार्यों के निष्पादन में भ्रष्टाचार और अक्षमता।

5. सरकारी एजेंसियों में सशुल्क सेवाएँ।

6. आधुनिक सूचना अवसंरचना का अभाव।

Allbest.ru पर पोस्ट किया गया

...समान दस्तावेज़

दवाओं का विश्व बाज़ार. रूस और सेंट पीटर्सबर्ग में दवा बाजार की विशेषताएं। दवा बाजार के मूल्य निर्धारण परिवेश का विश्लेषण। रूसी दवा बाजार के व्यक्तिगत पदानुक्रमित स्तरों पर प्रतिस्पर्धा के स्तर का आकलन।

थीसिस, 10/27/2017 जोड़ा गया

रूसी अर्थव्यवस्था के फार्मास्युटिकल क्षेत्र का अभिनव विकास। पंजीकृत की जा रही दवाओं का स्थानीय नैदानिक परीक्षण करने की आवश्यकता। "दवाओं के संचलन पर" कानून को लागू करने की व्यावहारिक समस्याएं।

प्रस्तुति, 01/11/2014 को जोड़ा गया

औषधियों के शारीरिक, चिकित्सीय और रासायनिक वर्गीकरण से परिचित होना। विभिन्न दवा निर्माताओं के उत्पादों की बिक्री मात्रा का विश्लेषण। फार्मेसियों में बच्चों की दवाओं का वर्गीकरण बनाने के सिद्धांतों का अध्ययन।

कोर्स वर्क, 09/19/2011 जोड़ा गया

दवा बाजार की अवधारणा आर्थिक संबंधों के एक समूह के रूप में है जो दवाओं की खरीद और बिक्री के संबंध में लोगों के बीच उत्पन्न होती है। बाजार कानून, उनकी अभिव्यक्ति की विशेषताएं और दवा बाजार पर प्रतिबंधों की विशेषताएं।

प्रस्तुतिकरण, 04/10/2016 को जोड़ा गया

मांग के मूल्य और गैर-मूल्य निर्धारक। किसी फार्मेसी के उदाहरण का उपयोग करके संतुष्टि की डिग्री के आधार पर आपूर्ति और मांग का विश्लेषण। कुछ दवाओं के साथ बाजार संतृप्ति की डिग्री का आकलन। सबसे अधिक राजस्व उत्पन्न करने वाली "शीर्ष दस" दवाओं की पहचान।

कोर्स वर्क, 10/20/2014 जोड़ा गया

फार्मास्युटिकल क्षेत्र में आपूर्तिकर्ता के चयन के लिए मानदंड, उनके वर्गीकरण के लिए तरीके और मानदंड। आधुनिक बाजार में आम दवाओं की श्रेणी का आकलन। माल वितरण के आयोजन के सिद्धांत। आपूर्तिकर्ता चयन के लिए संस्थागत मानदंड.

सार, 06/13/2014 को जोड़ा गया

लविवि क्षेत्र में क्षेत्रीय दवा आपूर्ति प्रणाली का विश्लेषण। औषधियों के पर्याप्त भण्डार का अभाव। दवाओं के घरेलू उत्पादन के लिए दवाओं और सक्रिय दवा सामग्री के आयात पर पूर्ण निर्भरता।

लेख, 09/11/2017 जोड़ा गया

आयात प्रतिस्थापन देश की आर्थिक नीति के तत्वों में से एक है, जिसके सक्षम कार्यान्वयन से विदेशी मुद्रा को मुक्त करते हुए आयात में कमी आएगी। वैश्विक दवा बाजार के विकास में मुख्य रुझानों की विशेषताएं।

थीसिस, 06/20/2017 को जोड़ा गया

दवा उद्योग के विकास के प्रबंधन में राज्य की भूमिका। दवाओं के संचलन के क्षेत्र में राज्य विनियमन की अवधारणाएं, कानूनी पहलू और संरचना, नियामक और आर्थिक तरीकों के अनुप्रयोग में अंतर्राष्ट्रीय अनुभव।

पाठ्यक्रम कार्य, 04/08/2012 को जोड़ा गया

एकाधिकार प्रतिस्पर्धा बाजार के लक्षण और विशेषताएं। एकाधिकार प्रतिस्पर्धा के बाजार में संतुलन स्थापित करने के लिए तंत्र का निर्धारण। दवा बाजार में प्रतिस्पर्धा. विक्रेताओं और खरीदारों की लागत पर विज्ञापन का प्रभाव।

शामक प्रभाव वाली दवाओं के बाजार का विपणन अध्ययन किया गया। सामग्री विश्लेषण के परिणामों से पता चला कि 96 प्रकार की शामक ओवर-द-काउंटर दवाएं रूसी दवा बाजार में पंजीकृत हैं। उत्पत्ति के देश, उत्पत्ति और रिलीज के रूप के आधार पर शामक दवाओं की संरचना का अध्ययन किया गया है। शामक दवाओं के वर्गीकरण की पूर्णता के गुणांक की गणना की गई और क्षेत्रीय दवा बाजार में उनके मुख्य आपूर्तिकर्ताओं की पहचान की गई। शामक औषधियों की औसत कीमतें निर्धारित कर दी गई हैं। ओवर-द-काउंटर शामक दवाओं की प्रतिस्पर्धात्मकता के मुख्य कारक स्थापित किए गए हैं।

दवाएं

बिना पर्ची का

दवा बाजार

सामग्री विश्लेषण

शामक प्रभाव

श्रेणी

1. स्व-सहायता और स्व-रोकथाम की प्रणाली में दवाओं का ओवर-द-काउंटर वितरण / एल.वी. मोशकोवा [और अन्य]। - एम.: एमसीआरईएफ, 2001. - 314 पी।

2. गोलूबकोव ई.पी. विपणन अनुसंधान: सिद्धांत, कार्यप्रणाली, अभ्यास। - दूसरा संस्करण। - एम.: फिनप्रेस। - 2000. - 464 पी।

3. डेमिडोव एन.वी. ओवर-द-काउंटर दवाएं: रूसी दवा बाजार के तूफानी महासागर में स्वतंत्रता का कंकाल // नई फार्मेसी। प्रभावी प्रबंधन। - 2011. - नंबर 1। - पी. 35-40.

4.ड्रेमोवा एन.बी. दवाओं की विपणन स्थिति के अध्ययन के लिए एक एकीकृत दृष्टिकोण / एन.बी. ड्रेमोवा, ए.एम. निकोलेंको, आई.आई. बिल्कुल सही // नई फार्मेसी। प्रभावी प्रबंधन। - 2009. - नंबर 8। - पी. 47-51.

5.ड्रेमोवा, एन.बी. किसी फार्मेसी में मार्केटिंग: चरण दर चरण। प्रैक्टिकल गाइड / एन.बी. ड्रेमोवा. - एम.: एमसीएफआर, 2008. - 198 पी।

6. मन्नुश्को Z.I. शामक हर्बल दवाओं के प्रति उपभोक्ता के रुझान का आकलन // फार्मासिस्ट। - 2005. - संख्या 23। - पृ. 14-16.

7. मोरोखिना एस.ए. शामक औषधियों के शामक प्रभाव का अध्ययन / एस.ए. मोरोखिना, आर.एन. अलयाउतदीन, ए.ए. सोरोकिना // फार्मेसी। - 2010. - नंबर 6। - पृ. 39-41.

8. नेडोगोवोरोवा के.वी. नींद की गोलियाँ और शामक औषधियाँ। फार्मेसी बिक्री की निगरानी // नई फार्मेसी। प्रभावी प्रबंधन। - 2009. - नंबर 10। - पृ. 12-13.

9. रूसी संघ में दवाओं के संचलन को विनियमित करने के नियामक और कानूनी पहलू / ए.एन. मिरोनोव [आदि] // फार्मेसी। - 2011. - नंबर 3। - पी. 3-5.

10. फार्मास्युटिकल मार्केटिंग। सिद्धांत, पर्यावरण, अभ्यास / एम.एस. स्मिथ [एट अल.] - एम.: लिट्रा, 2005. - 383 पी।

रूस में आधुनिक फार्मास्युटिकल बाजार को उत्पाद श्रृंखला में लगातार वृद्धि की विशेषता है। पिछले दशक में, चिकित्सा और फार्मास्युटिकल उत्पादों के सभी प्रमुख समूहों की श्रृंखला में महत्वपूर्ण विस्तार, पुनःपूर्ति और गहराई हुई है। यह प्रवृत्ति विशेष रूप से औषधीय उत्पादों (एमपी) के लिए स्पष्ट है। उत्पाद रेंज में वृद्धि काफी हद तक विदेशी और घरेलू निर्माताओं से बड़ी संख्या में पुनरुत्पादित दवाओं - जेनेरिक के रूसी दवा बाजार पर पंजीकरण के कारण है। इससे विभिन्न रोग स्थितियों की फार्माकोथेरेपी के आधुनिक दृष्टिकोण, रोगों के पाठ्यक्रम की व्यक्तिगत विशेषताओं और अंतिम उपभोक्ताओं की उपभोक्ता प्राथमिकताओं को ध्यान में रखते हुए, आवश्यक दवाओं के चयन की संभावना में काफी वृद्धि हुई है।

आबादी और चिकित्सा संगठनों को दवा आपूर्ति का आयोजन करने वाले फार्मास्युटिकल श्रमिकों के लिए, एक जरूरी समस्या एक तर्कसंगत वर्गीकरण नीति का गठन है जो उपभोक्ताओं की जरूरतों को पूरा करने और फार्मास्युटिकल संगठन की बाजार स्थिति को मजबूत करने में मदद करती है।

इस प्रयोजन के लिए, डॉक्टर के प्रिस्क्रिप्शन के बिना फार्मेसियों से मिलने वाली शामक दवाओं के क्षेत्रीय बाजार का एक अध्ययन किया गया। अध्ययन की वस्तुएं थीं: दक्षिणी (वोल्गोग्राड और रोस्तोव-ऑन-डॉन के शहर) और उत्तरी काकेशस (कोकेशियान मिनरल वाटर्स (केएमवी) के शहर): एस्सेन्टुकी, जेलेज़नोवोडस्क, किस्लोवोडस्क, पियाटिगॉर्स्क) संघीय जिलों के 79 फार्मेसी संगठन।

शामक ओवर-द-काउंटर (ओटीसी) दवाओं के विपणन अनुसंधान के ब्लॉक में, मुख्य फोकस दवाओं की सीमा, उपभोक्ता गुणों और प्रतिस्पर्धात्मकता का अध्ययन था। पहले, सामग्री विश्लेषण का उपयोग करते हुए, जो दस्तावेजों (विशेष साहित्य, मूल्य सूची, चालान, चालान, आदि) के मात्रात्मक विश्लेषण की एक औपचारिक विधि है, शामक दवाओं की श्रेणी बीआरओ का विश्लेषण किया गया था।

विश्लेषण से पता चला कि रूस में ओवर-द-काउंटर शामक दवाओं के फार्मास्युटिकल बाजार का प्रतिनिधित्व 96 वस्तुओं द्वारा किया जाता है, जिनमें 57 वस्तुएं (59.4 %) शामिल हैं - घरेलू स्तर पर उत्पादित; 39 वस्तुएँ (40.6 %) आयात की जाती हैं (तालिका 1)।

जैसा कि तालिका में दिए गए आंकड़ों से पता चलता है। 1, ओवर-द-काउंटर शामक दवाओं के बाजार का प्रतिनिधित्व 12 विनिर्माण देशों के उत्पादों द्वारा किया जाता है। रूस में इस समूह की दवाओं की आपूर्ति में अग्रणी हैं: रूसी संघ - 59.4 %, जर्मनी - 17.7 %, स्लोवेनिया - 7.3 %।

तालिका 1. रूसी दवा बाजार में विनिर्माण देश द्वारा शामक दवाओं की मात्रा की संरचना

|

उत्पादक देश |

औषधियों की संख्या |

|

|

दवाओं की संख्या, इकाइयाँ |

विशिष्ट गुरुत्व, % |

|

|

जर्मनी |

||

|

स्लोवेनिया |

||

|

स्विट्ज़रलैंड |

||

यह ध्यान दिया जाना चाहिए कि शामक दवाओं के 96 नामों में से बीआरओ - 10 सिंथेटिक मूल के हैं, 71 पौधे मूल के हैं, 15 होम्योपैथिक दवाएं हैं (तालिका 2)।

शामक प्रभाव वाली दवाओं में, सबसे बड़ा हिस्सा वेलेरियन ऑफिसिनैलिस युक्त हर्बल तैयारियों का है - 29 आइटम (30.2 %)।

शामक औषधियाँ बीआरओ विभिन्न खुराक रूपों में उपलब्ध हैं। शामक दवाओं के कई व्यापारिक नाम एक साथ 2-3 प्रकार के खुराक रूपों में उत्पादित किए जाते हैं। कुल नामकरण में सबसे बड़ा हिस्सा ठोस खुराक रूपों का है: गोलियाँ (90.6 %), ड्रेजेज, पाउडर (33.3 %), इसके बाद बूँदें (26.0 %) और आंतरिक उपयोग के लिए समाधान (14.6 %)।

शामक ओवर-द-काउंटर दवाओं के मुख्य रूसी निर्माता मॉस्को फार्मास्युटिकल फैक्ट्री, टवर फार्मास्युटिकल फैक्ट्री, युकोलैब, बोरिसोव मेडिकल इंडस्ट्री प्लांट और आईसीएन हैं, जो काफी कम कीमत पर हर्बल तैयारी का उत्पादन करते हैं, जो नियमित ग्राहकों को आकर्षित करते हैं।

तालिका 2. ओवर-द-काउंटर शामक दवाओं की मात्रात्मक विशेषताएं

|

ओवर-द-काउंटर शामक |

घरेलू उत्पादन |

विदेशी उत्पादन |

||||

|

वस्तुओं की संख्या, इकाइयाँ |

मारो वज़न, % |

वस्तुओं की संख्या, इकाइयाँ |

मारो वज़न, % |

वस्तुओं की संख्या, इकाइयाँ |

मारो वज़न, % |

|

|

कृत्रिम |

||||||

|

सब्ज़ी |

||||||

|

समाचिकित्सा का |

||||||

शामक औषधियों के बाज़ार के एक छोटे से हिस्से पर होम्योपैथिक दवाओं का कब्ज़ा है। हाल के वर्षों में, प्रयोगशाला-विकसित परिसरों के निर्माण के कारण होम्योपैथिक दवाओं (एचपी) का उपयोग करने की संभावना बढ़ गई है जो तेजी से चिकित्सीय प्रभाव प्राप्त करने की अनुमति देते हैं।

जीपी का मुख्य उत्पादक रूस है, जो घरेलू दवा बाजार में प्रस्तुत 60% होम्योपैथिक दवाओं का उत्पादन करता है। शामक जीपी के उत्पादन में जर्मनी दूसरे स्थान पर है, जो रूस को 20% होम्योपैथिक दवाओं की आपूर्ति करता है।

स्टावरोपोल टेरिटरी के क्षेत्रीय फार्मास्युटिकल बाजार में ओवर-द-काउंटर शामक दवाओं की रेंज आधिकारिक तौर पर रूस में पंजीकृत दवाओं के इस समूह की सूची से काफी छोटी है। उत्पाद श्रेणी, या बल्कि इसकी पूर्णता, महान सामाजिक-आर्थिक महत्व की है, क्योंकि इसकी गुणवत्ता उपभोक्ता मांग की संतुष्टि की पूर्णता निर्धारित करती है। एक संकीर्ण वर्गीकरण प्रत्येक उपभोक्ता की व्यक्तिगत जरूरतों को पूरा करने की प्रक्रिया में बाधा डालने वाले कारकों में से एक हो सकता है। इष्टतम वर्गीकरण का निर्धारण प्रत्येक फार्मेसी संगठन की आर्थिक गतिविधि में एक महत्वपूर्ण बिंदु है और यह अधिकतम आर्थिक दक्षता सुनिश्चित करने की अनुमति देता है। वर्गीकरण की विपणन विशेषताओं के लिए, एक पूर्णता गुणांक की गणना की गई थी, जिसकी गणना शामक प्रभाव वाली और फार्मास्युटिकल बाजार (वास्तविक पूर्णता) पर उपलब्ध दवाओं की वर्गीकरण वस्तुओं की संख्या और रूस में पंजीकृत दवाओं की संख्या के अनुपात के रूप में की जाती है। एक शामक प्रभाव है (बुनियादी पूर्णता):

शामक दवाओं बीआरओ के लिए आधारों की संख्या 96 आइटम है।

यह पाया गया कि पूर्णता गुणांक का उच्चतम मूल्य केएमवी फार्मेसियों में देखा गया - 0.849 या 84.9 %, इसके बाद वोल्गोग्राड फार्मेसियों में पूर्णता गुणांक - 0.642 या 64.2 %, रोस्तोव-ऑन शहर की फार्मेसियों में सबसे कम पूर्णता गुणांक था। डॉन - 0.509 या 50.9 %। गणना किए गए गुणांक बताते हैं कि केवल कोकेशियान खनिज जल के शहरों की फार्मेसियों में पर्याप्त मात्रा में शामक ओवर-द-काउंटर दवाएं हैं।

दक्षिणी और उत्तरी काकेशस संघीय जिलों की घटक संस्थाओं को शामक दवाओं के मुख्य आपूर्तिकर्ता प्रोटेक सीजेएससी, एसआईए इंटरनेशनल सीजेएससी, डोंस्कॉय हॉस्पिटल एलएलसी, आप्टेका-होल्डिंग सीजेएससी, फार्मा-स्फेरा एलएलसी, अर्माविर फार्मेसी बेस हैं।

जैसा कि फार्मेसियों में ओवर-द-काउंटर शामक दवाओं की खुदरा कीमतों के विश्लेषण से पता चला है, एक ही वस्तु की कीमतों में महत्वपूर्ण अंतर है (तालिका 3)।

ओवर-द-काउंटर शामक दवाओं की पूरी श्रृंखला को समूहों में विभाजित करते समय, यह पता चला कि 47.4%, यानी लगभग आधी, की कीमत 50 रूबल तक थी; 21.1% - 51 से 100 रूबल तक; 17.5 % - 101 से 200 रूबल तक। और 201 से अधिक रगड़। - 14.0 %. यह कम आय वाले उपभोक्ताओं को काउंटर पर शामक दवाएं स्वतंत्र रूप से खरीदने की अनुमति देता है।

अधिक तकनीकी रूप से उन्नत उत्पादन प्रक्रिया के साथ-साथ अधिक सुविधाजनक खुराक फॉर्म (उदाहरण के लिए, कैप्सूल, चमकती गोलियां) और उच्च जैवउपलब्धता के कारण आयातित एनालॉग्स को दवा पदार्थ की उच्च गुणवत्ता से अलग किया जाता है।

ओवर-द-काउंटर शामक दवाओं की श्रेणी में मोनोकंपोनेंट (21 आइटम - 21.9 %) और संयोजन दवाएं (75 आइटम - 78.1 %) दोनों शामिल हैं।

विपणन विश्लेषण के आधार पर, हमने शामक ओवर-द-काउंटर दवाओं (चित्रा) का एक वर्गीकरण मैक्रो-कंटूर बनाया है।

टेबल तीन।कोकेशियान मिनरलनी वोडी, रोस्तोव-ऑन-डॉन और वोल्गोग्राड शहरों में व्यक्तिगत ओवर-द-काउंटर शामक दवाओं की औसत कीमतें

|

दवा का नाम |

औसत मूल्य, रगड़ें। |

||

|

रोस्तोव-ऑन-डॉन |

वोल्गोग्राद |

||

|

एडोनिस-ब्रोमीन। मेज़ |

|||

|

वेलेरियन अतिरिक्त, टैब। |

|||

|

वैलियोडिक्रैमेन, बूँदें |

|||

|

वैलोकॉर्डिन, बूँदें |

|||

|

डोपेलहर्ट्ज़ मेलिसा |

|||

|

ज़ेलेनिन गिरता है |

|||

|

नोवो-पासिट, समाधान |

|||

|

नोवो-पासिट, टैब। |

|||

|

नोटा, बूँदें |

|||

|

पर्सन, टैब। |

|||

|

पर्सन-फोर्टे, बूँदें |

|||

|

मदरवॉर्ट टिंचर |

|||

आंकड़े से पता चलता है कि रूसी दवा बाजार में मुख्य रूप से घरेलू रूप से उत्पादित शामक दवाएं शामिल हैं - 59.4 %; संयुक्त संरचना - 78.1%, पौधे की उत्पत्ति - 73.9%, जिसमें वेलेरियन ऑफिसिनैलिस शामिल हैं - 30.2%; ठोस खुराक स्वरूप - 33.3 % , टैबलेट सहित - 90.6 %. नतीजतन, घरेलू फार्मास्युटिकल बाजार उपभोक्ताओं के लक्षित वर्ग को शामक ओवर-द-काउंटर दवाओं की एक महत्वपूर्ण श्रृंखला प्रदान करता है।

यह ध्यान दिया जाना चाहिए कि तर्कसंगत रूप से गठित वर्गीकरण, उत्पाद की प्रतिस्पर्धात्मकता को ध्यान में रखते हुए, उपभोक्ता मांग को संतुष्ट करने की गुणवत्ता निर्धारित करता है। प्रतिस्पर्धात्मकता के कारकों में उत्पाद (दवा) की गुणवत्ता और मांग के साथ उसका अनुपालन शामिल है; लागत मूल्य; डिज़ाइन और प्रचार गतिविधियाँ; उत्पाद प्रचार और ग्राहक सेवा के रूप।

शामक ओवर-द-काउंटर दवाओं के लिए रूसी फार्मास्युटिकल बाजार की वर्गीकरण मैक्रो-रूपरेखा

फार्मास्यूटिकल्स के लिए, सबसे महत्वपूर्ण प्रतिस्पर्धात्मकता कारक निम्नलिखित हैं:

दवाओं की चिकित्सीय प्रभावशीलता और सुरक्षा (कोई दुष्प्रभाव नहीं, उपचार के प्रतिकूल प्रभाव);

लागत संकेतक (कीमत);

खुराक के रूप, खुराक, पैकेजिंग की तर्कसंगतता;

एक उत्पाद के रूप में दवाओं में कई विशेषताएं होती हैं। इनमें से एक विशेषता यह है कि इनकी मांग स्वयं खरीदारों और डॉक्टरों दोनों द्वारा बनाई जाती है। इसलिए, प्रतिस्पर्धात्मकता के मुख्य संकेतकों का मूल्यांकन स्वयं डॉक्टरों और उपभोक्ताओं दोनों के सर्वेक्षण के रूप में किया जाना चाहिए।

दवाओं की प्रतिस्पर्धात्मकता का आकलन करते समय, विभिन्न निर्माताओं से समान सक्रिय अवयवों वाली दवाओं की उपलब्धता को ध्यान में रखना आवश्यक है। ऐसा करने के लिए, दवाओं की चिकित्सीय प्रभावशीलता, साइड इफेक्ट की गंभीरता, रिलीज फॉर्म, खुराक, प्रशासन की विधि इत्यादि के तुलनात्मक विश्लेषण जैसे संकेतकों के अनुसार प्राथमिकताओं का विपणन विश्लेषण करने की सलाह दी जाती है।

इस प्रकार, दवाओं की प्रतिस्पर्धात्मकता के व्यक्तिगत संकेतकों का विश्लेषण उनके वर्गीकरण की पहचान करना संभव बनाता है, जिसमें सर्वोत्तम उपभोक्ता और सबसे कम लागत वाली विशेषताएं हैं (समान उपभोक्ता, यानी गुणवत्ता विशेषताओं के साथ), और शामक का एक इष्टतम वर्गीकरण बनाना संभव है। ग्राहकों की जरूरतों को पूरी तरह से संतुष्ट करने के लिए फार्मेसी संगठन में बीआरओ दवाएं।

समीक्षक:

मोलचनोव जी.आई., फार्मेसी के डॉक्टर, रूसी राज्य व्यापार और आर्थिक विश्वविद्यालय, पियाटिगॉर्स्क की पियाटिगॉर्स्क शाखा के अर्थशास्त्र और प्रबंधन विभाग के प्रोफेसर;

बैट एन.एम., फार्मेसी के डॉक्टर, उच्च व्यावसायिक शिक्षा के राज्य शैक्षणिक संस्थान "रूस के स्वास्थ्य और सामाजिक विकास मंत्रालय के क्यूबन स्टेट मेडिकल यूनिवर्सिटी", क्रास्नोडार के फार्मेसी विभाग के प्रोफेसर।

यह कार्य संपादक को 5 सितंबर, 2011 को प्राप्त हुआ।

ग्रंथ सूची लिंक

एंड्रीवा एन.ए., इवचेंको ओ.जी., कबाकोवा टी.आई. शामक औषधियों के लिए बाजार का विपणन विश्लेषण // मौलिक अनुसंधान। – 2011. – नंबर 10-3. - पी. 604-607;यूआरएल: http://fundamental-research.ru/ru/article/view?id=28926 (पहुँच तिथि: 01/28/2020)। हम आपके ध्यान में प्रकाशन गृह "अकादमी ऑफ नेचुरल साइंसेज" द्वारा प्रकाशित पत्रिकाएँ लाते हैं।

स्टेटिस्टा के अनुसार, 2016 में वैश्विक दवा उद्योग का मूल्य एक ट्रिलियन अमेरिकी डॉलर तक पहुंच गया। दो अमेरिकी फार्मास्युटिकल कंपनियां फाइजर और जॉनसन एंड जॉनसन, साथ ही स्विस कंपनी रोश, विकसित और धनी उद्योग के नेताओं के रूप में पहचानी जाती हैं। सबसे सफल फाइजर की लिरिका रही। यह न्यूरोलॉजी में उपयोग की जाने वाली एक निरोधी दवा है।

वैश्विक को सुरक्षित रूप से अल्पाधिकारवादी कहा जा सकता है: इसके विकास के रुझान केवल कुछ बड़े खिलाड़ियों द्वारा निर्धारित किए जाते हैं, जिनकी वार्षिक आय 3 बिलियन अमेरिकी डॉलर और उससे अधिक है। ये बड़े फार्मास्युटिकल निगम बिग फार्मा कार्टेल में एकजुट हैं। ये कंपनियाँ वैज्ञानिक अनुसंधान पर हर साल $500 मिलियन या उससे अधिक खर्च करती हैं, सक्रिय रूप से दवा बाजार की भरपाई करती हैं।

दवा बाजार विश्लेषण

सांख्यिकीय जानकारी के अनुसार, 2104 तक दवाओं की सबसे बड़ी खपत करने वाले देश संयुक्त राज्य अमेरिका थे, जो उत्पादित फार्मास्युटिकल इकाइयों की मात्रा का 26%, जापान - 13%, और जर्मनी - 12% की खपत करते थे। ये तीन देश अकेले दुनिया में उत्पादित आधे से अधिक फार्मास्युटिकल उत्पादों का उपयोग करते थे।

2014 में चीन संयुक्त राज्य अमेरिका के बाद दूसरे स्थान पर था। और यद्यपि जापान, जर्मनी और अन्य विकसित देश फार्मास्युटिकल उत्पादों के शीर्ष दस सबसे सक्रिय उपभोक्ताओं में बने हुए हैं, पूर्वानुमान के अनुसार, अधिक से अधिक दवाएं विकासशील देशों में पुनर्वितरित की जाएंगी। यह ऐसे राज्यों की नीतियों के कारण है जिनका उद्देश्य नागरिकों की स्वास्थ्य देखभाल को मजबूत करना है। उदाहरण - चीन, दक्षिण कोरिया, ब्राज़ील, भारत।

हालाँकि, जैसा कि सांख्यिकीविदों ने नोट किया है, यूरोप में पेंशनभोगियों की संख्या लगातार बढ़ रही है, इसलिए यूरोपीय संघ के देशों से फार्मास्यूटिकल्स तक का राजस्व लगातार बढ़ेगा। न्यूरोलॉजिकल, ऑन्कोलॉजिकल क्षेत्रों, एंटीअल्सर और ऑटोइम्यून दवाओं में उपयोग किए जाने वाले पदार्थ विशेष रूप से यूरोपीय देशों में सक्रिय रूप से बेचे जाते हैं।

आँकड़ों पर विचार करते समय, आपको यह याद रखना होगा कि पारंपरिक रूप से फार्मास्युटिकल उद्योग में, "दवा" की अवधारणा लक्षणों से राहत देने, इलाज करने, शरीर को बनाए रखने और बीमारियों को रोकने के लिए उपयोग की जाने वाली किसी भी इकाई को संदर्भित करती है। इस प्रकार, चिपकने वाला प्लास्टर भी इसी श्रेणी में आता है।

रूसी दवा बाज़ार

पिछले दशक में, रूसी उत्पादों की वर्गीकरण में तेजी से वृद्धि हुई है। डीएसएम ग्रुप द्वारा उपलब्ध कराए गए आंकड़ों के अनुसार, 2016 में इसकी मात्रा 1,344 बिलियन रूबल तक पहुंच गई। वहीं, रूस में बेची जाने वाली 57.4% दवाएं घरेलू हैं। उनकी लोकप्रियता मुख्य रूप से कीमत के कारण है, जो औसत उपभोक्ता के लिए उपयुक्त है।

2010 तक, रूसी दवा बाजार 90% आयात-उन्मुख था। स्थिति में नाटकीय रूप से बदलाव आया जब 2009 में घरेलू फार्मास्यूटिकल्स के विकास के उद्देश्य से एक लक्ष्य कार्यक्रम अपनाया गया। इसका लक्ष्य उद्योग में नवाचारों को पेश करना और घरेलू उत्पादों का उत्पादन करना था जो आयातित समकक्षों की गुणवत्ता में किसी भी तरह से कमतर नहीं थे।

प्रिस्क्रिप्शन या नहीं

दुनिया में उत्पादित दवाओं को तीन समूहों में विभाजित किया जा सकता है: विशेष रूप से प्रिस्क्रिप्शन द्वारा बेची जाने वाली, ओवर-द-काउंटर और जेनेरिक। अभी तक ओवर-द-काउंटर दवाएं बिक्री के मामले में सबसे आगे हैं। हालाँकि, पिछले पाँच वर्षों में दवा बाज़ार में जेनेरिक दवाओं की बिक्री में भारी उछाल देखा गया है। विशेषज्ञों को उम्मीद है कि 2020 में बेचे जाने वाले सभी उत्पादों में इस श्रेणी के पदार्थों की हिस्सेदारी 88.7% होगी।

दुनिया में उत्पादित दवाओं को तीन समूहों में विभाजित किया जा सकता है: विशेष रूप से प्रिस्क्रिप्शन द्वारा बेची जाने वाली, ओवर-द-काउंटर और जेनेरिक। अभी तक ओवर-द-काउंटर दवाएं बिक्री के मामले में सबसे आगे हैं। हालाँकि, पिछले पाँच वर्षों में दवा बाज़ार में जेनेरिक दवाओं की बिक्री में भारी उछाल देखा गया है। विशेषज्ञों को उम्मीद है कि 2020 में बेचे जाने वाले सभी उत्पादों में इस श्रेणी के पदार्थों की हिस्सेदारी 88.7% होगी।

मूल दवाओं और जेनेरिक दवाओं के साथ यह स्थिति इस तथ्य के कारण है कि कई सामान्य नुस्खे और ओवर-द-काउंटर इकाइयों का लाइसेंस आने वाले वर्षों में समाप्त हो जाएगा। यह अनुमान लगाया गया है कि दवा बाजार में उनका स्थान जेनेरिक दवाओं द्वारा ले लिया जाएगा, जिसकी अपेक्षित बिक्री वृद्धि आज के आंकड़ों की तुलना में 52.3% है।

फार्मास्युटिकल उद्योग का भविष्य क्या है?

आज, फार्मास्यूटिकल्स और दवा बाजार आईटी प्रौद्योगिकियों और जैव प्रौद्योगिकी के विकास से जुड़े हुए हैं। उन रुझानों में से जो पहले से ही पदार्थों के उत्पादन और उनकी बिक्री से संबंधित हैं:

आज, फार्मास्यूटिकल्स और दवा बाजार आईटी प्रौद्योगिकियों और जैव प्रौद्योगिकी के विकास से जुड़े हुए हैं। उन रुझानों में से जो पहले से ही पदार्थों के उत्पादन और उनकी बिक्री से संबंधित हैं:

एंटीहिस्टामाइन बाजार का विपणन विश्लेषण

परिचय

एंटीहिस्टामाइन विपणन बिक्री

विषय: "एंटीहिस्टामाइन बाजार का विपणन विश्लेषण"

थीसिस अनुसंधान की प्रासंगिकता

एलर्जी एक वैश्विक सार्वजनिक स्वास्थ्य समस्या है। विशेषज्ञों के अनुसार, वर्तमान में दुनिया की 40% आबादी एक या एक से अधिक एलर्जी संबंधी बीमारियों से पीड़ित है। रूस, दुर्भाग्य से, कोई अपवाद नहीं है, और एंटीएलर्जिक दवाओं का बाजार लगातार बढ़ रहा है।

एलर्जी संबंधी बीमारियों का प्रसार कई कारणों से बढ़ रहा है। सबसे पहले, महामारी की स्थिति के बिगड़ने से रोगजनकों के मजबूत एलर्जी कारकों के साथ मानव संपर्क हुआ, जिसने प्रतिस्पर्धात्मक रूप से मुख्य रूप से कमजोर पर्यावरणीय एलर्जी की प्रतिक्रिया को रोक दिया। दूसरे, विभिन्न टीकों, सीरम और एंटीजेनिक प्रकृति के अन्य पदार्थों के व्यापक उपयोग से शरीर के संवेदीकरण के मामलों में वृद्धि होती है। तीसरा, कई नए रासायनिक पदार्थों का उद्भव, जिनमें प्रकृति में नहीं पाए जाने वाले पदार्थ भी शामिल हैं, एलर्जी प्रतिक्रिया के रूप में शरीर की अपर्याप्त प्रतिक्रिया का कारण बन सकते हैं। इन पदार्थों में दवाएं भी शामिल हैं, जिनका सेवन न सिर्फ अनियंत्रित हो जाता है, बल्कि शरीर की प्रतिक्रियाशीलता में भी बदलाव ला देता है। स्वाभाविक रूप से, कई प्राकृतिक कारक (पराग, धूल, खाद्य उत्पाद, संक्रामक एजेंट, आदि) भी एलर्जी के रूप में अपना महत्व बरकरार रखते हैं।

उपरोक्त सभी कारकों के संयोजन से रुग्णता तेजी से बढ़ती है, विकलांगता और मृत्यु दर में वृद्धि होती है, और एलर्जी रोगों के उपचार और रोकथाम के लिए महत्वपूर्ण आर्थिक लागत आती है। इसीलिए उच्च स्तर के औद्योगिक विकास और शहरीकरण वाले देशों में एलर्जी संबंधी बीमारियाँ एक गंभीर सामाजिक और चिकित्सीय समस्या हैं।

वयस्कों और बच्चों दोनों में एलर्जी संबंधी बीमारियों की संख्या में उल्लेखनीय वृद्धि के कारण, एंटीहिस्टामाइन दवाओं के व्यापक रूप से उपयोग किए जाने वाले समूहों में से एक है।

एंटीहिस्टामाइन की मांग कुछ हद तक मौसमी है, वसंत और गर्मियों में बढ़ जाती है। दवाओं के इस समूह की खपत की संरचना काफी हद तक चिकित्सीय नुस्खों के प्रभाव में बनती है, जो मुख्य रूप से स्वयं एलर्जी रोगों की विशिष्टता (कारण पर फार्माकोथेरेप्यूटिक प्रभाव की असंभवता) और इस तथ्य के कारण है कि लगभग सभी एंटीथिस्टेमाइंस प्रिस्क्रिप्शन दवाएं हैं।

इसके आधार पर, लक्ष्य एंटीहिस्टामाइन बाजार का पता लगाना है

वस्तु एंटीहिस्टामाइन का बाजार है

अध्ययन का विषय एंटीहिस्टामाइन है

एंटीहिस्टामाइन की रेंज का अन्वेषण करें

एंटीहिस्टामाइन की खपत के लिए बाजार पर शोध करें

एंटीहिस्टामाइन की बिक्री के स्तर का विश्लेषण करें

सबसे लोकप्रिय एंटीथिस्टेमाइंस की पहचान करें

अध्याय 1. अध्ययन की सैद्धांतिक नींव

1.1 एंटीहिस्टामाइन का इतिहास

इन दवाओं के निर्माण का इतिहास 1910 में शुरू हुआ, जब डेल हैलेट ने हिस्टामाइन की खोज की, जो एलर्जी रोगों के मुख्य मध्यस्थों में से एक है। यह मस्तूल कोशिकाओं और बेसोफिल्स द्वारा स्रावित होता है। हिस्टामाइन को पित्ती, एंजियोएडेमा, एलर्जिक राइनाइटिस और एनाफिलेक्सिस के लगभग सभी लक्षणों के विकास में शामिल दिखाया गया है। पहली एंटीथिस्टेमाइंस को 1937 में पेरिस के पाश्चर इंस्टीट्यूट में काम करने वाले फ्रांसीसी वैज्ञानिकों ए. स्टॉब और डी. बाउवेट द्वारा संश्लेषित किया गया था। वैज्ञानिकों ने दिखाया है कि ये यौगिक जानवरों में एनाफिलेक्सिस की गंभीरता को कम करते हैं। हालाँकि, उच्च विषाक्तता के कारण रोगियों में इन यौगिकों का उपयोग असंभव हो गया। 20वीं सदी के शुरुआती 40 के दशक में, प्रसिद्ध फ्रांसीसी वैज्ञानिक एच. हेल्पर ने क्लिनिकल अभ्यास में फेनबेंज़ामाइन (एंटरगन) और फिर पाइरिलमाइन (नियो-एंटरगन) को पेश किया, जो एपी की पहली पीढ़ी से संबंधित है। 80 के दशक में, दूसरी पीढ़ी के एपी को संश्लेषित किया गया था। वर्तमान में, इस वर्ग के यौगिकों के 40 से अधिक प्रतिनिधि ज्ञात हैं। पिछले कुछ वर्षों में, तीसरी पीढ़ी के एपी के अस्तित्व पर चर्चा की गई है। उन्होंने इन दवाओं में आधुनिक एंटीहिस्टामाइन के मेटाबोलाइट्स और स्टीरियोइसोमर्स को शामिल करने का प्रयास किया। एंटीहिस्टामाइन ऐसे पदार्थ हैं जो मुक्त हिस्टामाइन की क्रिया को रोकते हैं। जब कोई एलर्जेन शरीर में प्रवेश करता है, तो संयोजी ऊतक मस्तूल कोशिकाओं से हिस्टामाइन निकलता है, जो शरीर की प्रतिरक्षा प्रणाली का हिस्सा हैं। यह विशिष्ट रिसेप्टर्स के साथ बातचीत करना शुरू कर देता है और खुजली, सूजन, दाने और अन्य एलर्जी अभिव्यक्तियों का कारण बनता है। एंटीहिस्टामाइन इन रिसेप्टर्स को अवरुद्ध करने के लिए जिम्मेदार हैं। इन दवाओं की तीन पीढ़ियाँ हैं।

1.2 एलर्जी

एलर्जी पृथ्वी पर सबसे आम बीमारियों में से एक है। आंकड़ों के मुताबिक, आज ग्रह का हर पांचवां निवासी इससे पीड़ित है। एलर्जी संबंधी बीमारियाँ बहुत आम हैं और विश्व स्वास्थ्य संगठन के अनुसार, दुनिया की लगभग 40% आबादी को प्रभावित करती हैं। विभिन्न प्रकार के पदार्थ, दोनों बायोजेनिक और मानव निर्मित, एलर्जी के रूप में कार्य कर सकते हैं।

एलर्जी संबंधी बीमारियों और अस्थमा का प्रचलन बढ़ रहा है, इस तथ्य के बावजूद कि पिछले दशक में एंटीएलर्जिक दवाओं की खपत में काफी वृद्धि हुई है।

एलर्जी विभिन्न पदार्थों (एलर्जी) के प्रति बढ़ी हुई संवेदनशीलता है जो (समान मात्रा में) स्वस्थ लोगों में ध्यान देने योग्य प्रतिक्रिया का कारण नहीं बनती है।

16वीं शताब्दी के मध्य में, एक अंग्रेज़ बिशप गंभीर रूप से बीमार हो गया। इटली से आमंत्रित डॉक्टर गेरालोमो कार्डानो (1501-1576) ने निर्धारित किया कि बिशप को ब्रोन्कियल अस्थमा है। उपचार के रूप में सख्त आहार और व्यायाम निर्धारित किया गया। लेकिन, इसके अलावा, डॉक्टर ने पंख वाले बिस्तर, जिस पर बिशप सोते थे, को कपड़े के बिस्तर से बदलने की दृढ़ता से सिफारिश की। मरीज़ ठीक हो गया है! यह एक पुनर्जागरण डॉक्टर का शानदार अनुमान था। हम जानते हैं कि लाखों लोग पंखों वाले बिस्तर पर सोते हैं और इससे उनके स्वास्थ्य पर किसी भी तरह का असर नहीं पड़ता है। हालाँकि, कुछ लोगों के लिए, पालतू जानवर के रोएँ या बाल शरीर में एक असामान्य प्रतिक्रिया का कारण बनते हैं, जिसे एलर्जी कहा जाता है।

"एलर्जी" शब्द 1906 में विनीज़ बाल रोग विशेषज्ञ क्लेमेंस वॉन पिर्क्वेट द्वारा गढ़ा गया था। उन्होंने देखा कि उनके कुछ रोगियों में, देखे गए लक्षण पर्यावरण में कुछ पदार्थों (एलर्जी) जैसे धूल, पराग या कुछ प्रकार के पदार्थों के कारण हो सकते हैं। खाना।

पिछले दशकों में किए गए नैदानिक और महामारी विज्ञान के अध्ययनों से हमारे देश के विभिन्न क्षेत्रों में एलर्जी रोगों (एडी) का उच्च प्रसार दिखाया गया है: 15 से 35% तक।

एडी के विकास में आनुवंशिक कारक महत्वपूर्ण भूमिका निभाते हैं। वे संवैधानिक विशेषताओं, नस्ल और लिंग के साथ-साथ अंगों और ऊतकों के शरीर विज्ञान की व्यक्तिगत विशेषताओं और एलर्जी के प्रति प्रतिरक्षाविज्ञानी प्रतिक्रिया के गठन का निर्धारण करते हैं। हालाँकि, यह मानना मुश्किल है कि इतने कम समय (कई दशकों) में गंभीर आनुवंशिक उत्परिवर्तन हुए हैं जो एडी घटनाओं की उच्च वृद्धि दर की व्याख्या करते हैं। इसीलिए सभी अध्ययनों का उद्देश्य पर्यावरणीय कारकों का अध्ययन करना था, जो किसी न किसी हद तक एलर्जी महामारी में शामिल हो सकते हैं। ऐसे कई बहिर्जात कारक हैं जो AD के लिए आनुवंशिक प्रवृत्ति के कार्यान्वयन में योगदान करते हैं। एडी के प्रसार में बढ़ती वृद्धि निकास गैसों और औद्योगिक कचरे से वायु प्रदूषण से जुड़ी मेगासिटीज की पर्यावरणीय समस्याओं से प्रभावित है; उत्पादित औषधीय एजेंटों की एक बड़ी संख्या और उनकी उपलब्धता; खाने की आदतों और पैटर्न में बदलाव, जो बड़े शहरों के लिए अधिक विशिष्ट है; बढ़ा हुआ तनाव भार; संक्रामक-सूजन, हृदय, अंतःस्रावी और अन्य बीमारियों की संख्या में वृद्धि।

घटनाओं में वृद्धि की प्रवृत्ति सभी एलर्जी विकृति की विशेषता है। हालाँकि, ऐसे कई एडी हैं जो नैदानिक अभिव्यक्तियों की व्यापकता या गंभीरता के मामले में पहले स्थान पर हैं और उपचार के लिए बड़ी वित्तीय लागत की आवश्यकता होती है।

ब्रोन्कियल अस्थमा (बीए) सबसे आम पुरानी बीमारियों में से एक है। दुनिया भर में लगभग 300 मिलियन लोग अस्थमा से पीड़ित हैं (जीआईएनए, 2006), इसकी व्यापकता 1 से 18% तक है। पिछले 20 वर्षों में, औद्योगिक देशों में, बच्चों और किशोरों में अस्थमा का प्रसार 3-4 गुना और 0-30% बढ़ गया है। रूस में, अस्थमा सबसे आम एडी है (अस्थमा की घटना 2.6 से 20% तक भिन्न होती है)। महामारी विज्ञान के अध्ययन के अनुसार, रूस में अस्थमा के लगभग 7 मिलियन रोगी हैं, जिनमें से केवल 1.4 मिलियन पंजीकृत हैं।

एलर्जिक राइनाइटिस (एआर) भी व्यापक है; यह अक्सर बीए के विकास के साथ या उससे पहले होता है। अस्थमा के 88% रोगियों में एआर के लक्षण देखे जाते हैं। दुनिया की लगभग 10-25% आबादी एआर से पीड़ित है। रूस में एआर की घटना 12.7-24% तक पहुँच जाती है। एआर का उच्चतम प्रसार पर्यावरण की दृष्टि से प्रतिकूल क्षेत्रों में देखा गया (रासायनिक या विकिरण कारकों के संपर्क में आने वाली आबादी में, एआर एलर्जीपैथोलॉजी की संरचना का 50% से अधिक हिस्सा है); एआर और नेत्रश्लेष्मलाशोथ (राइनोकंजक्टिवाइटिस) के संयोजन के मामलों का प्रतिशत अधिक है।

ड्रग एलर्जी (डीए) एलर्जी की सबसे जटिल और गंभीर अभिव्यक्तियों में से एक है। घरेलू और विदेशी अध्ययनों के अनुसार, एलए की व्यापकता 1-30% है। राज्य वैज्ञानिक केंद्र "रूस की संघीय चिकित्सा और जैविक एजेंसी के इम्यूनोलॉजी संस्थान" के अनुसार, आउट पेशेंट के बीच सभी एलर्जीपैथोलॉजी की संरचना में एलए 5% से अधिक है। अक्सर यह जीवाणुरोधी दवाओं, गैर-स्टेरायडल विरोधी भड़काऊ दवाओं और गैर-मादक दर्दनाशक दवाओं की प्रतिक्रिया होती है। एलए में घातक परिणाम मुख्य रूप से एनाफिलेक्टिक शॉक (एएस) और लिएल सिंड्रोम जैसी गंभीर स्थितियों के विकास से जुड़ा है। लेटेक्स से एलर्जी की प्रतिक्रिया काफी दुर्लभ है, लेकिन स्वास्थ्य कर्मियों के बीच इसकी व्यापकता 5 से 22% तक है। एडी उपचार के सामान्य सिद्धांत तालिका 1 में प्रस्तुत किए गए हैं।

तालिका 1.1. एलर्जी उपचार के सामान्य सिद्धांत