İlaç pazarının analizi. Antihistamin pazarının pazarlama analizi

*Hesaplamalarda Rusya'ya ait ortalama veriler kullanılmıştır

Bu pazar analizi, bağımsız endüstri ve haber kaynaklarından alınan bilgilerin yanı sıra Federal Devlet İstatistik Servisi'nin resmi verilerine dayanmaktadır. Göstergelerin yorumlanması da açık kaynaklarda bulunan veriler dikkate alınarak gerçekleştirilmektedir. Analitik, söz konusu pazarın en eksiksiz genel görünümünü sağlayan temsili alanları ve göstergeleri içerir. Analiz, bir bütün olarak Rusya Federasyonu'nun yanı sıra federal bölgeler için de gerçekleştirilmektedir; İstatistiksel veri eksikliği nedeniyle bazı incelemelerde Kırım Federal Bölgesi yer almıyor.

GENEL BİLGİ

İlaç endüstrisi, öncelikle hastalıkların önlenmesi, hafifletilmesi ve tedavisine yönelik ilaçların araştırılması, geliştirilmesi, seri üretimi, pazar araştırması ve dağıtımıyla ilgilenen bir endüstri dalıdır. İlaç firmaları jenerik veya orijinal (markalı) ilaçlarla çalışabilir. İlaç patentleme, klinik ve klinik öncesi testler ve kullanıma hazır ürünlerin pazarlanmasıyla ilgili çeşitli yasa ve düzenlemelere tabidirler.

Jenerik, uluslararası tescilli olmayan bir isim altında veya ilaç geliştiricisinin marka adından farklı bir tescilli isim altında satılan bir ilaçtır. TRIPS anlaşmasının yürürlüğe girmesinden sonra jenerik ilaçlar genellikle etkin maddesinin patent korumasının sona erdiği ilaçlar veya zorunlu lisans kapsamında üretilen patentlerle korunan ilaçlar olarak adlandırılmaktadır. Kural olarak, jenerik ilaçların etkinlikleri "orijinal" ilaçlardan farklı değildir, ancak onlardan çok daha ucuzdur. Jenerik ilaçların üretiminin, tıbbi uygulamalarda kullanımının ve “orijinal” markalı ilaçların değiştirilmesinin desteklenmesi, Dünya Sağlık Örgütü'nün tıbbi bakıma erişimin sağlanmasındaki stratejik hedeflerinden biridir.

Parafarmasötikler (biyolojik olarak aktif katkı maddeleri, diyet takviyeleri), gıdayla doğrudan alınması veya gıda ürünlerine dahil edilmesi amaçlanan biyolojik olarak aktif maddelerin bileşimleridir.

İlaç üretimi, hem Rusya'da hem de yurt dışında ekonominin en karlı ve en karlı sektörlerinden biridir.

SINIFLANDIRICI TAMAMLANDI

OKVED sınıflandırıcısına göre, farmasötiklerin üretimi, aşağıdaki alt bölümlere sahip olan 24.4 "Eczacılık Ürünlerinin Üretimi" bölümüne girmektedir:

24.41 “Temel farmasötik ürünlerin üretimi”;

24.42 “İlaç ve malzeme üretimi”;

24.42.1 “İlaç üretimi”;

24.42.2 “Diğer farmasötik ürünler ve tıbbi cihazların imalatı.”

SEKTÖRDE DURUM ANALİZİ

2014 yılı sonundan bu yana Rusya ilaç pazarı, ülkedeki zor ekonomik durum nedeniyle nüfusun ödeme gücünün azalması ve Rusya karşıtı yaptırımlar gibi olumsuz faktörlerden etkilendi. Ancak aynı zamanda piyasa katılımcıları, mevcut tesislerin geliştirilmesi ve yeni üretim tesislerinin inşası, yerli ve yabancı işletmeler arasında ittifaklar kurulmasıyla doğrulanan potansiyelini oldukça takdir ediyor.

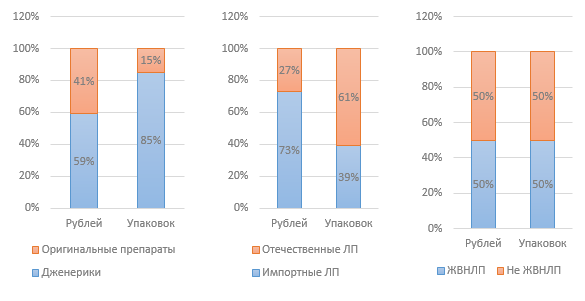

Aynı zamanda Rusya ilaç pazarı, 2008-2015 döneminde yüksek büyüme oranları göstererek dünyanın en hızlı büyüyen pazarlarından biridir; ortalama rakam yüzde 12 puandır. Ancak ruble cinsinden pazarın büyümesine rağmen, ulusal para birimindeki devalüasyon nedeniyle dolar bazında düşüş yaşanıyor. Üreticilerin çoğunluğunun satış hacimlerini dolar cinsinden kaydetmesi nedeniyle 2015 yılındaki pazar hacmi 2007-2008 hacmiyle karşılaştırılabilir seviyedeydi. Bu düşüş, Rusya ilaç pazarının, önde gelen küresel ilaç pazarları arasında ilk 10'da yer almamasına yol açmıştır.

Şekil 1. 2008 – 2015 Yılları Nihai Tüketim Fiyatlarında Eczacılık Ürünleri Pazar Hacmi (DSM Grubuna göre)

kadar kazanın

200.000 ovmak. ayda eğlenirken!

Trend 2020. Eğlence alanında entelektüel iş. Asgari yatırım. Ek kesinti veya ödeme yoktur. Anahtar teslimi eğitim.

Pazar kapasitesinde de fiziksel anlamda bir azalma var: 2014'te bu oran %2,7'ye, 2015'te ise %4,2'ye ulaştı. Ticari sektörde (eczane) satışlardaki düşüş son iki yıldır devam ediyor. Sadece hastane sektörü bir miktar büyüme gösteriyor.

Toplamda, 2015 yılında Rusya pazarında 1.100'den fazla oyuncu vardı. Aynı zamanda ilk 20 üretici satış değerinin %55,1'ini oluşturuyor.

Şekil 2. 2013-2015 yılı ilaç pazarı hacminin dinamikleri, milyon paket (DSM Grubuna göre)

Şekil 3. 2015 yılında çeşitli göstergelere göre pazar yapısı (DSM Grubuna göre)

DSM Group analitiğine göre, hayati ve temel ilaçların ağırlıklı ortalama fiyatı 2015 yılında 124,5 ruble idi. Aynı zamanda, yerli bir ilacın bir paketinin fiyatı 68 ruble, ithal edilen ise neredeyse üç kat daha yüksek, 180 ruble. 2015'in 12 ayı boyunca hayati ve temel ilaçların maliyeti %2,8 arttı. Hayati ve temel ilaçlar listesinde yer almayan ilaçların fiyatı ise yüzde 14,2 arttı.

Devlet düzenlemelerinin sektör üzerinde önemli bir etkisi vardır. Özellikle, krizle mücadele tedbirlerinin bir parçası olarak, Rusya Federasyonu Hükümeti 27 Ocak 2015 tarih ve 98-r sayılı "2015 yılında sürdürülebilir ekonomik kalkınma ve sosyal istikrarın sağlanmasına yönelik öncelikli tedbirler planının onaylanması hakkında" Kararı yayınladı. bunun bir kısmı ilaç endüstrisini ilgilendiriyordu.

İlk girişim, hayati ve temel ilaçlar (VED) listesinde yer alan ilaçların fiyatlarının düzenlenmesiyle ilgiliydi; Alt-orta fiyat segmentine (50 rubleye kadar) ait hayati ve temel ilaçlar için fiyatların% 30 seviyesinde endeksleneceği varsayılmıştır. Ancak bu girişim sonuçsuz kaldı. Hayati ve temel ilaçların fiyatlarının devlet tarafından düzenlendiği göz önüne alındığında, bu durum, bu ilaç üreticilerinin karlılığının azalması anlamına geliyor ve sonuçta bu ilaçların üretiminin kısıtlanmasına yol açabiliyor. Yalnızca üreticilere yönelik devlet desteği bunun önlenmesine yardımcı olabilir.

İşletmeniz için hazır fikirler

2016 yılında segmentteki hayati ve temel ilaç üreticilerini 50 rubleye kadar destekleyecek bir program geliştirilmesi planlanıyor. üretimleriyle ilgili maliyetlerin bir kısmının sübvansiyonu şeklinde. Plan geliştirme dönemi Haziran 2016’dır. Bu durum büyük olasılıkla bu programın 2016 yılında uygulanmayacağı anlamına gelebilir.

2012 yılında onaylanan hayati ve temel ilaçlar listesi 2015 yılında revize edilmiş; 2016 yılının başında liste Rusya Federasyonu Bakanlar Kurulu tarafından resmi olarak onaylandı. Listeye 6'sı Rus üreticilerden olmak üzere 43 ilaç eklendi; Rus bir üreticinin bir ilacı kapsam dışı bırakıldı. Böylece bugün listede 646 madde yer alıyor.

98-r sayılı Emir, yabancı şirketlerin devlet alımlarına katılımını sınırladı. İthal ilaçların kısıtlanmasına ilişkin bir Karar kabul edildi; bunun özü, Rusya veya EAEU'dan iki veya daha fazla üreticinin yarışmaya katılması durumunda yabancı üretilen ilaçların devlet pazarına girmesine izin verilmemesidir.

İşletmeniz için hazır fikirler

Karar ayrıca, döviz kurundaki değişiklikler nedeniyle yararlanıcılara (LLO programı) ilaç sağlanması için ek 16 milyar ruble tahsis edilmesini de öngörüyor. Bu program kapsamında 2015 yılında 101 milyar ruble değerinde ilaç dağıtıldı; bu rakam, 2013-2014 dönemine göre %20 daha yüksek.

2012'den bu yana reçetesiz ilaçların eczanelerin dışında, örneğin bakkallarda satışına izin verecek bir yasa tasarısı tartışılıyor. Ancak konu ciddi bir tartışma gerektiriyor; henüz sonuç yok. Ayrıca 2015 yılının sonunda Sağlık Bakanlığı, ilaçların uzaktan satış yöntemiyle perakende satışına ilişkin Rusya Federasyonu'nun Bazı Yasal Kanunlarında Değişiklik Yapılması Hakkında Federal Kanun taslağını kamuoyunun tartışmasına sundu. internet. Yasanın kabul edilmesi halinde 1 Ocak 2017'de yürürlüğe girecek.

Şu anda aktif olarak tartışılan bir diğer yenilik ise, ilacın tüm parametrelerini içerecek bir çip kullanılarak ilaç paketlerinin elektronik olarak etiketlenmesidir, bu sayede sahte ve düşük maliyetli görünümün önlenmesinin mümkün olacağı beklenmektedir. Eczanelerde ve hastanelerde kaliteli ilaçlar.

Ocak 2015'ten bu yana, 31 Aralık 2014 tarihli 532-FZ sayılı Federal Kanun “Sahte, sahte, standart altı ve kayıtsız ilaçların, tıbbi cihazların ve sahte besin takviyelerinin dolaşımıyla mücadele açısından Rusya Federasyonu'nun bazı yasal düzenlemelerinde yapılan değişiklikler hakkında Sahte besin takviyelerinin dolaşımına ilişkin idari ve cezai sorumluluğu sıkılaştıran yürürlüğe girdi. Besin takviyesi üreticilerinin pazarını düzenlemek, özellikle de yasalara uyumu izlemek için, 2014 yılında bir öz düzenleyici kuruluş (SRO) Kâr Amacı Gütmeyen Ortaklık "Gıda için Besin Takviyesi Üreticileri Birliği" kuruldu.

İşletmeniz için hazır fikirler

2015 yılında yapılan denetimler (test satın alımları) sonucunda bazı besin takviyesi üreticilerinin ciddi ihlalleri ortaya çıktı. Özellikle uyuşturucular yasaklı maddeler içeriyordu. Bu durum, bazı besin takviyesi kategorilerinin satışlarında değer açısından %4, fiziksel açıdan ise %16 oranında düşüşe yol açtı. Bu emsal, Rospotrebnadzor'dan Roszdravnadzor'a besin takviyelerinin dolaşımının lisanslanması ve kontrolü alanındaki yetkilerin devredilmesine ilişkin bir yasa tasarısının hazırlanmasının temelini oluşturdu.

Ticari segmentte besin takviyelerinin satış payı %4,6 olup, bu da onları en çok satan ilaç dışı ürün haline getiriyor. Son yıllarda besin takviyeleri satışlarının büyüme oranı, ekonominin kriz durumu nedeniyle satış büyümesinin %6 olduğu 2015 yılı hariç olmak üzere yıllık %12-14 olmuştur. Uzmanlar, satış büyümesindeki yavaşlamayı aynı zamanda düşük kaliteli ve etkisiz besin takviyelerini çevreleyen olumsuz bilgi geçmişine de bağlıyor. Şu anda piyasada yaklaşık 2.200 farklı marka besin takviyesi ve 900'e yakın üretici bulunmaktadır.

1 Ocak 2016'da Avrasya Ekonomik Birliği çerçevesinde ilaç ve tıbbi ürünlerin dolaşımına yönelik tek pazar başlatıldı. Potansiyel olarak bu, Rus üreticiler için önemli ölçüde daha zorlu bir rekabete yol açabilir. Öte yandan, tek bir ilaç pazarının oluşturulması, hâlihazırda birçok zorlukla karşı karşıya olan farmasötik ürünlerin ithalatına ilişkin prosedürü kolaylaştırabilir.

Şekil 4. 2014-2015 yıllarında Rusya'ya yapılan ilaç ithalatının hacmi, milyon dolar (DSM Grubuna göre)

2015 yılı sonuçlarına göre ilaç ithalatı 2014 yılına göre değer bazında %33 oranında azaldı. Yerli üreticilerin çoğunluğu ithal maddeler kullandığından, ilaç ithalatı hacmindeki azalma, madde ithalatı hacminin dinamikleri ile ilişkili değildir; 2015 yılında ithalat hacmindeki azalma ise %5 oldu.

1 Ocak 2016 tarihine kadar her yerli ilaç üreticisinin yeni bir endüstri standardı olan GMP uygunluk belgesi alması zorunluydu. Bu standarda geçişin 2017 yılında tamamlanması planlanmaktadır. 2016 yılından bu yana hem Rus hem de yabancı üreticilerin standarda uyması gerekiyor. Rus standardı Avrupa Birliği'nde kabul edilen GMP'ye eşdeğer olmasına rağmen, bir Rus sertifikası gereklidir. Rus ve yabancı üreticiler için sertifika alma prosedürü farklıdır - ikincisi için çok daha karmaşık ve daha pahalıdır.

Danışmanlık şirketi Deloitte tarafından yürütülen bir araştırmaya göre, 2015 yılında sektördeki ana sorunlar arasında piyasa katılımcıları şunları belirtiyor: Rus ekonomisinin mevcut durumu (yanıt verenlerin %26'sı) ve sektördeki yasal düzenlemelerin kusurlu olması (%24) yanıt verenlerin sayısı). Yukarıdaki sorunları ve diğer etkileyici faktörleri dikkate aldığımızda, bugün Rusya'daki ilaç endüstrisinin aşağıdaki zayıf yönlere sahip olduğunu söyleyebiliriz:

Piyasanın ilaç ve madde ithalatına yüksek bağımlılığı;

Yerli tüketicilere yönelik pazar yönelimi, kullanılmayan ihracat;

Sanayi fiyat düzenlemesinde esneklik eksikliği;

Yerli üreticilere devlet desteğinin yetersiz olması.

İş geliştirmedeki ana eğilimler arasında pazar katılımcılarının pazara yeni ilaçlar sunma planlarının yanı sıra Rusya'da üretimin bir ortak girişim veya kendi üretim kompleksi şeklinde yerelleştirilmesi yer alıyor.

FEDERAL İSTATİSTİK SERVİSİNDEN VERİLERİN ANALİZİ

Hizmetin piyasa katılımcılarından resmi veriler toplayarak aldığı Rosstat verileri, analizleri anketlere ve resmi olmayan verilerin toplanmasına dayanan analitik kurumların verileriyle örtüşmeyebilir.

Şekil 5. 2012-2015'te OKVED 24.4 bölümüne göre sektörün mali göstergelerinin dinamikleri, bin ruble.

Şekil 6. 2012-2015'te OKVED 24.4 bölümüne göre sektörün finansal oranlarının dinamikleri, bin ruble.

Yukarıdaki grafiklerden de görülebileceği gibi sektörde durum stabil, tüm finansal göstergelerde kalıcı bir artış var: gelir, kâr; Aynı zamanda sektördeki şirketlerin sermaye miktarı da artıyor. Brüt kar marjında da bir artış olduğunu söyleyebiliriz. Uzun vadeli yükümlülüklerin payındaki azalma tipiktir; İşletme sermayesi açığı kısa vadeli kredilerle karşılanıyor. Sevkiyat hacmi de artıyor, bu da yerel üretimin geliştiğini ve pazar kapasitesinin arttığını gösteriyor.

Şekil 7. 2012-2015'te sektörlere göre sevkiyat hacimlerinin dinamikleri, bin ruble.

Şekil 8. 2015 yılı brüt sanayi gelirlerinde bölgelerin payları

Merkezi Federal Bölge, toplam gelirde en büyük paya sahiptir; ana farmasötik üretim tesislerinin yanı sıra sektördeki imalat işletmelerinin çoğunluğunun merkez ofisleri ve genel merkezleri burada bulunmaktadır. Volga Federal Bölgesi ikinci sırada, Kuzeybatı Federal Bölgesi ise üçüncü sırada yer alıyor.

ÇÖZÜM

Ülkedeki genel zor ekonomik durumun yanı sıra kusurlu mevzuat ve yetersiz düzeydeki devlet desteğinden kaynaklanan bir takım zorluklara rağmen sektör, tüm göstergelerde olumlu gelişme dinamikleri sergiliyor. Sektör, potansiyeli yüksek, stratejik açıdan önemli bir yatırım nesnesidir.

Denis Miroshnichenko

(C) - küçük bir işletme kurmaya yönelik iş planları ve kılavuzlar portalı

Bugün 173 kişi bu işi okuyor.

Bu işletme 30 gün içinde 36.639 kez görüntülendi.

Bu işletmenin karlılığını hesaplamak için hesap makinesi

Bu oyunu yalnızca bir kez tamamladıktan sonra, uygulanabilir iş fikirlerini sıfırdan nasıl yaratacağınızı öğreneceksiniz.

İyi çalışmanızı bilgi tabanına göndermek basittir. Aşağıdaki formu kullanın

Bilgi tabanını çalışmalarında ve çalışmalarında kullanan öğrenciler, lisansüstü öğrenciler, genç bilim insanları size çok minnettar olacaklardır.

http://www.allbest.ru/ adresinde yayınlandı

- 1. Rusya ilaç pazarına genel bakış

- 2. Rusya ilaç pazarının özellikleri

- 3. 2020 yılına kadar Rusya Federasyonu tıp endüstrisinin geliştirilmesine yönelik strateji

- 4. Tıbbi ekipman pazarı.

- 5. Tıbbi hizmetler pazarı

- 6. Mevzuat

- sonuçlar

- 1. Rusya ilaç pazarına genel bakış

- Rusya ilaç pazarı, yabancı ve yerli üreticileri, distribütörleri, eczaneleri ve hastaneleri, hükümeti ve diğer devlet kurumlarını içermektedir. OKONH sınıflandırmasına göre yerli üreticiler kimya-ilaç endüstrisine (tıp endüstrisinin bir parçası) aittir. Pazar, ithal ürünlerin yüksek bir payı ile karakterize edilmektedir; ürünlerin yaklaşık% 65'i ithal edilmektedir.

- Rus farmasötik ürün üreticilerinin satış pazarı, ürün yelpazesi ve kalitesi dış pazarlarda değerli konumlar almalarına izin vermediğinden Rusya ve BDT ülkeleriyle sınırlıdır; Üstelik ülke içinde Rus yapımı ilaçlar, en düşük gelirli tüketici grupları arasında giderek sıkışıyor.

- Sahte ürünlerin yayılması Rusya ilaç pazarındaki ciddi bir sorundur. Bu olgunun boyutu dehşet verici; Rusya pazarında eczane zinciri aracılığıyla dağıtılan ürünlerin %10'undan fazlası (resmi olmayan verilere göre %30'a kadar) sahtedir. Uluslararası İlaç Üreticileri Birliği (APIM) ve Fikri Mülkiyet Haklarının Korunması Koalisyonu (CIPP) tarafından 53 Rus ve yabancı ilaç firmasının yöneticileri arasında yaptırılan bir araştırmaya göre, sahte ilaçların Rusya pazarındaki payı %12'dir. . Ankette temsil edilen şirketler Rusya ilaç pazarının %55'inden fazlasını kontrol ediyor. Aynı zamanda, kar kaybı, sahtecilikle mücadele maliyetleri vb. gibi şirketlerin bu olaydan kaynaklanan yıllık kayıpları da ortaya çıkıyor. Sahte ürün pazarının hacmi 250-300 milyon dolar, resmi olmayan verilere göre ise 1 milyar dolar civarında olup, sahte ürünlerin yüzde 67'si yerli ürünlerdir.

- Ancak farmasötik ürünlerin sahteciliği yalnızca Rusya'nın sorunu değildir.

2. Rusya ilaç pazarının özellikleri

1. Rusya ilaç pazarı, geleneksel jenerik ilaçların yüksek payı ve reçetesiz ilaçların hakimiyeti ile öne çıkmaktadır.

2. Talebin yapısı, Rusya pazarının dünya pazarından uzun süreli izolasyonundan ve nüfusun kendi kendine ilaç ve bitkisel ilaçlara olan eğiliminden büyük ölçüde etkilenmiştir. Ek olarak, geleneksel jenerik ilaçlar, modern ilaçlardan belirgin şekilde daha ucuzdur.

3. Gelişmiş ülkelerde, ilaç satın almanın ana maliyetleri sağlık sigortası sistemi tarafından karşılanırken, Rusya'da oldukça zayıftır ve tedavi maliyetlerinin aslan payı son tüketicilere, yani nüfusa aittir.

Bugün Rusya pazarında yerli ilaçların perakende fiyatı ithal edilenlere göre dört kat daha düşük. CMI "Pharmexpert", tahmin verileri de dahil olmak üzere bu pazarın hacminin dinamiklerini aşağıdakilere dayanarak derledi:

Rusya'da hâlâ yıllık cirosu 2 milyar rubleyi aşan ulusal eczane zincirleri yok. ve en az altı federal bölgede mevcut olan. En az bir milyar ruble ciroya sahip en büyük bölgelerarası ağlara. ve en az iki federal bölgede bulunma şunları içerir: “Eczaneler 36.6”, “Rigla”, “03”, “Natur Ürünü”, “Implozia”, “Doktor Stoletov”, “BIOTEC”. Eczane zincirleri, esas olarak bölgesel zincirlerin satın alınması nedeniyle perakende satış noktası sayısını yılda ortalama 50 eczane artırıyor. "Eczaneler 36,6" yalnızca eczane sayısında değil aynı zamanda satış hacminde de liderdir. Şirketin en yakın rakipleri eczane sayısı ve satış hacmi açısından sırasıyla Doktor Stoletov (eczane sayısında eski lider) ve 03'tür. Önümüzdeki üç yıl içinde ağ oyuncularının birleşme ve satın alma yoluyla konsolidasyonu ve toplam sektör gelirleri içindeki paylarında önemli bir artış öngörülüyor.

3. 2020 yılına kadar Rusya Federasyonu tıp endüstrisinin geliştirilmesine yönelik strateji

Bu strateji, Rusya'da rekabetçi bir tıp endüstrisi geliştirmek amacıyla Rusya Federasyonu Sanayi ve Ticaret Bakanlığı tarafından geliştirilmiştir. Stratejinin uygulanması 2 aşamada planlanmaktadır: Aşama I - 2010-2017. - yerli üretimin gelişiminin teşvik edilmesi; Aşama II - 2015-2020 - Kendi teknolojilerinin geliştirilmesi için altyapının oluşturulması. Stratejinin uygulanması sırasında aşağıdaki sonuçlara ulaşılması planlanmaktadır: Yüksek nitelikli personelin mevcudiyeti; küresel gereklilikleri karşılayan kendi teknolojik tabanımızın mevcudiyeti; küresel liderlik seviyesine niş çözümlerin geliştirilmesi; Rusya Federasyonu topraklarında üretilen tıbbi ekipman ve tıbbi ürünlerin iç pazarındaki payı en az% 40'tır.

Bakanlık çalışanları, 2020 yılına kadar Rusya'daki tıbbi endüstri pazarının minimum hacmini öngördü. Hesaplamalarına göre 450 milyar ruble olarak gerçekleşti.

Diyagram. Piyasa hacimlerindeki değişikliklerin tahmini.

2011 yılının ilk çeyreğinin sonuçlarına göre tıpta maaşların gözden geçirilmesi.

|

Asgari seviye |

Ortalama piyasa seviyesi |

Artan seviye |

|||||

|

kardiyolog |

|||||||

|

göğüs hastalıkları uzmanı |

|||||||

|

terapist |

|||||||

|

gastroenterolog |

|||||||

|

travmatolog-ortopedist |

|||||||

|

göz doktoru |

|||||||

|

dermatolog |

|||||||

|

güzellik uzmanı |

|||||||

|

anestezi uzmanı-resüsitatör |

|||||||

|

kadın doğum uzmanı-jinekolog |

|||||||

|

ürolog |

|||||||

|

nöropatolog (nörolog) |

|||||||

|

endokrinolog |

|||||||

|

kiropraktör |

|||||||

|

laboratuvar doktoru |

|||||||

|

radyolog |

|||||||

|

Bölüm Başkanı |

Günümüzde pek çok doktor iki işte veya iki oranda çalışmakta ve ticari kurumlarda iş bulmayı tercih etmektedir. Dolayısıyla ticari sektörde çalışan genç bir uzman, kamu sektörüne göre önemli ölçüde daha fazla kazanmaktadır. Uzmanlara göre Moskova'da sağlık personeli açığı 23 binin üzerinde, sağlık personeli sıkıntısı ise 46 binin üzerinde.

4. Tıbbi ekipman pazarı.

Ana sorunlar:

1) İthalatın payı yüksek.

2) Eski teknolojilerin kullanılması.

3) Yetersiz vasıflar, personel eksikliği.

4) Geliştirme ve üretime yatırım eksikliği.

5) Uzmanlaşmış tıp merkezi ve bölümlerinin sayısının yetersiz olması.

Şu anda, ekipman açısından, Rusya Federasyonu birkaç kez önde gelen ülkelerin gerisinde kalıyor ve belirli ekipman türleri için bu gecikme 10-15 kata ulaşıyor.

Tablo 2. Yüksek teknolojiye sahip tıbbi donanıma sahip ekipman miktarı.

Her şeyden önce, Rusya'da uzmanlaşmış radyoloji bölümleri ve tıp merkezleri bulunmuyor. Nükleer tıbbın teşhis ve tedavi teknolojileri, kural olarak, modern klinik ve enstrümantal teşhis yöntemleri ve radyocerrahi tedavi yöntemleriyle birlikte kullanılır ve uzmanlaşmış tıbbi kurumlar temelinde oluşturulmalıdır.

Yarışma. Rusya pazarında faaliyet gösteren yabancı şirketler, her birinin cirosu 1 milyar doların üzerinde olan çok uluslu büyük şirketlerdir. Henüz bu ölçekte bir Rus şirketi yok. Bununla birlikte, Rusya'nın belirli bir teknolojik birikimi de var - Federal Devlet Üniter Teşebbüsü "Ravenstvo" tarafından üretilen benzersiz gama terapötik ekipmanı, terapötik izotopların üretimi, teşhis ekipmanı prototipleri - gama kameraları, Dubna şehirlerinde yerli teknolojileri kullanarak faaliyet gösteren tıp merkezleri. ve Protvino. Rusya, birçok durumda beyin kanseri tedavisi için vazgeçilmez olan lineer hızlandırıcıların üretiminde de geleneksel olarak güçlüdür.

5. Tıbbi hizmetler pazarı

ilaç çeşitleri jenerik bitkisel ilaç

BusinesStat tarafından 2011 yılında Rusya'daki tıbbi hizmetler pazarına ilişkin hazırlanan bir analiz, ülke sakinlerinin yaklaşık %50'sinin ücretli tıbbi bakım kullandığını gösteriyor. Aynı zamanda ticari hizmet kullanıcılarının payı da her geçen yıl artıyor. Altyapının gelişimi tıbbi hizmetlerin büyümesini ve kamu tıbbının ticarileşmesini belirler.

2011-2015 tahminlerine göre. Müşteri tabanında önemli bir büyüme beklenmiyor: birincisi, Rusya'da ücretli tıbbi hizmet kullanıcılarının payının zaten oldukça yüksek olması ve ikincisi, Rusların gelirlerinin isteğe bağlı hizmetleri kullanmalarına izin vermemesi.

Pazarlama araştırmasına göre 2010 yılında sağlanan ortalama tıbbi hizmet sayısı hasta başına 15,1 hizmetti. Dolayısıyla çalışmanın sonuçları, hastaların yalnızca yarısının yılda birkaç kez ziyarete geldiğini, ancak diğer yarısının karmaşık teşhisler, tıbbi komisyon veya prosedürler aracılığıyla aynı anda birçok hizmet aldığını gösterdi. Pazar araştırması, 2010 yılında Rus sağlık sektörünün 56,4 bin sağlık kurumu tarafından temsil edildiğini gösteriyor. Bu kurumlar faaliyet türü, müşteri sayısı ve çalışan sayısı bakımından büyük farklılıklar göstermektedir. Rusya'daki tıbbi kliniklerin çoğu çeşitli tıbbi alanlarda hizmet vermektedir. Diş klinikleri son derece uzmanlaşmış tıbbi klinikler arasında yaygın olarak temsil edilmektedir. Piyasaya bakıldığında, 2010 yılında ülkemizde sağlık sektörünün toplam çalışma çağındaki nüfusun %4,4'ünü yani 3,71 milyon kişiyi istihdam ettiği görülüyor. Rusya Federasyonu tıp endüstrisindeki bir pratisyen hekim için ortalama dört çalışan daha vardır: iki orta dereceli tıbbi yeterlilik çalışanı ve iki diğer meslek çalışanı. Personel sayısı bakımından Moskova ve St. Petersburg başı çekiyor.

6. Mevzuat

Devlet Duması aynı anda ikinci ve üçüncü okumalarda “Rusya Federasyonu'nda Vatandaşların Sağlığını Korumanın Temelleri Hakkında” Yasayı kabul etti. Kamu kuruluşlarının baskısıyla, değerlendirilmesi 8 Temmuz 2011'den sonbahar oturumuna ertelendi. 8 Kasım 2011'de yasa Federasyon Konseyi tarafından onaylandı. Yeni belgenin 1 Ocak 2012'de yürürlüğe girmesi planlanıyor. Geçiş dönemi gerektiren bazı hükümleri 2013 ve 2015 yıllarında yürürlüğe girecek.

Rusya Federasyonu Hükümeti'nin 10 Kasım tarih ve 917 sayılı kararıyla. 2011, özellikle tedavi edici ve cerrahi kozmetoloji, manuel terapi, diş hekimliği ve çene-yüz cerrahisi dahil olmak üzere işletmelerin gelir vergisi ödeyemeyeceği eğitim ve tıbbi faaliyet türlerinin bir listesini onayladı.

sonuçlar

Rusya'da tıbbi hizmetler pazarının gelişimini engelleyen sorunlar:

1.Rusya Federasyonu'nda modern, pratik olarak uygulanabilir bir sağlık modelinin olmayışı.

2. Sağlık sisteminin modernizasyonunda elde edilen sonuçların değerlendirilmesine yönelik bir plan ve kriterlerin bulunmaması.

3. Sağlık konularında modern bir yasal çerçevenin bulunmaması.

4. Sağlık sistemindeki devlet işlevlerinin yerine getirilmesindeki yolsuzluk ve verimsizlik.

5. Devlet kurumlarındaki ücretli hizmetler.

6. Modern bilgi altyapısının olmayışı.

Allbest.ru'da yayınlandı

...Benzer belgeler

Dünya ilaç pazarı. Rusya ve St. Petersburg'daki ilaç pazarının özellikleri. İlaç pazarının fiyatlandırma ortamının analizi. Rusya ilaç pazarının bireysel hiyerarşik seviyelerinde rekabet seviyesinin değerlendirilmesi.

tez, 27.10.2017 eklendi

Rusya ekonomisinin ilaç sektörünün yenilikçi gelişimi. Kayıt altına alınan ilaçların yerel klinik araştırmalarının yapılması zorunluluğu. “İlaçların Dolaşımı Hakkında” Kanunun uygulanmasındaki pratik sorunlar.

sunum, 01/11/2014 eklendi

İlaçların anatomik, terapötik ve kimyasal sınıflandırmasına aşinalık. Farklı ilaç üreticilerinin ürünlerinin satış hacimlerinin analizi. Eczanelerde çocuk ilaçları çeşitleri oluşturma ilkelerinin incelenmesi.

ders çalışması, eklendi 09.19.2011

İlaç pazarı kavramı, insanların ilaç alım ve satımına ilişkin olarak ortaya çıkan bir dizi ekonomik ilişkidir. Piyasa yasaları, tezahürlerinin özellikleri ve ilaç pazarındaki kısıtlamaların özellikleri.

sunum, 04/10/2016 eklendi

Talebin fiyat ve fiyat dışı belirleyicileri. Eczane örneğini kullanarak arz ve talebin memnuniyet derecesine göre analizi. Bazı ilaçlarla pazarın doygunluk derecesinin değerlendirilmesi. En çok gelir sağlayan "ilk on" ilacın belirlenmesi.

kurs çalışması, 20.10.2014 eklendi

Farmasötik alanda tedarikçi seçimine ilişkin kriterler, bunların sınıflandırılmasına yönelik yöntemler ve kriterler. Modern piyasada yaygın olarak kullanılan ilaç çeşitlerinin değerlendirilmesi. Mal dağıtımını organize etme ilkeleri. Tedarikçi seçiminde kurumsal kriterler.

özet, 06/13/2014 eklendi

Lviv bölgesindeki bölgesel ilaç tedarik sisteminin analizi. Yeterli ilaç rezervinin bulunmaması. İlaçların yerli üretimi için ilaç ve aktif farmasötik içeriklerin tamamen ithalata bağımlılığı.

makale, 09/11/2017 eklendi

İthalat ikamesi, ülkenin ekonomi politikasının unsurlarından biridir ve yetkin bir şekilde uygulanması, dövizi serbest bırakırken ithalatı azaltacaktır. Küresel ilaç pazarının gelişimindeki ana eğilimlerin özellikleri.

tez, 20.06.2017 eklendi

İlaç endüstrisinin gelişiminin yönetilmesinde devletin rolü. İlaçların dolaşımı alanında devlet düzenlemesinin kavramları, yasal yönleri ve yapısı, düzenleyici ve ekonomik yöntemlerin uygulanmasında uluslararası deneyim.

kurs çalışması, eklendi 04/08/2012

Tekelci rekabet piyasasının işaretleri ve özellikleri. Tekelci rekabet piyasasında dengeyi kurma mekanizmasının belirlenmesi. İlaç pazarındaki rekabet. Reklamın satıcıların ve alıcıların maliyetleri üzerindeki etkisi.

Sakinleştirici etkisi olan ilaçlara yönelik pazarın bir pazarlama çalışması gerçekleştirildi. İçerik analizinin sonuçları, Rusya ilaç pazarında 96 tür sakinleştirici reçetesiz ilacın kayıtlı olduğunu gösterdi. Sedatif ilaçların menşe ülkesine, menşeine ve salınım şekline göre yapısı incelenmiştir. Sakinleştirici ilaç çeşitlerinin tamlık katsayıları hesaplandı ve bölgesel ilaç pazarındaki ana tedarikçileri belirlendi. Sakinleştirici ilaçların ortalama fiyatları belirlendi. Reçetesiz satılan sakinleştirici ilaçların rekabet edebilirliğinin ana faktörleri belirlendi.

ilaçlar

tezgahın üzerinden

ilaç pazarı

içerik analizi

sakinleştirici etki

menzil

1. Kendi kendine yardım ve kendi kendine önleme sisteminde ilaçların reçetesiz dağıtımı / L.V. Moshkova [ve diğerleri]. - M.: MCREF, 2001. - 314 s.

2. Golubkov E.P. Pazarlama araştırması: teori, metodoloji, uygulama. - 2. baskı. - M.: Finpress. - 2000. - 464 s.

3. Demidov N.V. Reçetesiz ilaçlar: Rus ilaç pazarının fırtınalı okyanusunda özgürlüğün iskeleti // Yeni Eczane. Etkili yönetim. - 2011. - 1 numara. - S.35-40.

4.Dremova N.B. İlaçların pazarlama pozisyonlarının incelenmesine entegre bir yaklaşım / N.B. Dremova, A.M. Nikolaenko, I.I. Mükemmel // Yeni eczane. Etkili yönetim. - 2009. - Sayı 8. - S.47-51.

5.Dremova, N.B. Eczanede pazarlama: adım adım. Pratik kılavuz / N.B. Dremova. - M .: MCFR, 2008. - 198 s.

6.Mnushko Z.I. Sakinleştirici bitkisel ilaçlara yönelik tüketici tutumlarının değerlendirilmesi // Eczacı. - 2005. - Sayı 23. - s. 14-16.

7. Morokhina S.A. Sakinleştiricilerin sakinleştirici etkisinin incelenmesi / S.A. Morokhina, R.N. Alyautdin, A.A. Sorokina // Eczane. - 2010. - Sayı 6. - s. 39-41.

8. Nedogovorova K.V. Uyku hapları ve sakinleştirici ilaçlar. Eczane satışlarının takibi // Yeni eczane. Etkili yönetim. - 2009. - Sayı 10. - s. 12-13.

9. Rusya Federasyonu'nda ilaçların dolaşımını düzenlemenin düzenleyici ve yasal yönleri / A.N. Mironov [ve diğerleri] // Eczane. - 2011. - Sayı 3. - S.3-5.

10.Farmasötik pazarlama. İlkeler, çevre, uygulama / M.S. Smith [ve diğerleri]. - M .: Literra, 2005. - 383 s.

Rusya'daki modern ilaç pazarı, ürün yelpazesindeki istikrarlı artışla karakterize ediliyor. Geçtiğimiz on yılda, tüm ana tıbbi ve farmasötik ürün gruplarının yelpazesinde önemli bir genişleme, yenilenme ve derinleşme yaşandı. Bu eğilim özellikle tıbbi ürünler (MP'ler) için belirgindir. Ürün yelpazesindeki artış büyük ölçüde, çok sayıda çoğaltılmış ilacın (yabancı ve yerli üreticilerin jenerik ilaçları) Rusya ilaç pazarına kaydedilmesinden kaynaklanmaktadır. Bu, çeşitli patolojik durumların farmakoterapisine yönelik modern yaklaşımları, hastalıkların seyrinin bireysel özelliklerini ve son tüketicilerin tüketici tercihlerini dikkate alarak gerekli ilaçları seçme olasılığını önemli ölçüde artırmıştır.

Nüfusa ve tıbbi kuruluşlara ilaç tedarikini organize eden ilaç çalışanları için acil bir sorun, hem tüketicilerin ihtiyaçlarının karşılanmasına hem de ilaç kuruluşunun pazar konumunun güçlendirilmesine yardımcı olan rasyonel bir ürün çeşitliliği politikasının oluşturulmasıdır.

Bu amaçla eczanelerden doktor reçetesi olmadan satılan sakinleştirici ilaçlara yönelik bölgesel pazarda bir araştırma yapıldı. Araştırmanın amaçları şunlardı: Güney (Volgograd ve Rostov-on-Don şehirleri) ve Kuzey Kafkasya (Kafkas Maden Suları şehirleri (KMV): Essentuki, Zheleznovodsk, Kislovodsk, Pyatigorsk) federal bölgelerindeki 79 eczane organizasyonu.

Reçetesiz satılan sakinleştirici (OTC) ilaçlara ilişkin pazarlama araştırması bloğunda ana odak noktası, ilaçların aralığı, tüketici özellikleri ve rekabet edebilirliği üzerine yapılan çalışmalardı. Daha önce, belgelerin (özel literatür, fiyat listeleri, faturalar, faturalar vb.) niceliksel analizinin resmileştirilmiş bir yöntemi olan içerik analizi kullanılarak, BRO sakinleştirici ilaç yelpazesi analiz ediliyordu.

Analiz, Rusya'daki reçetesiz sakinleştirici ilaç pazarının 96 kalemle temsil edildiğini gösterdi; bunların 57'si (%59,4) yurt içinde üretildi; 39 ürün (%40,6) ithal edilmektedir (Tablo 1).

Tablodaki verilerden şu şekilde. 1'de, reçetesiz sakinleştirici ilaç pazarı, 12 imalatçı ülkeden gelen ürünlerle temsil edilmektedir. Rusya'da bu grubun ilaç tedarikinde liderler şunlardır: Rusya Federasyonu - %59,4, Almanya - %17,7, Slovenya - %7,3.3.

Tablo 1. Rusya ilaç pazarında üretici ülkelere göre sakinleştirici ilaç miktarının yapısı

|

Üretici ülkeler |

İlaç sayısı |

|

|

ilaç sayısı, birim |

spesifik yer çekimi, % |

|

|

Almanya |

||

|

Slovenya |

||

|

İsviçre |

||

96 sakinleştirici ilaç isminden BRO - 10'unun sentetik kökenli, 71'inin bitki kökenli, 15'inin homeopatik ilaç olduğu unutulmamalıdır (Tablo 2).

Sedatif etkisi olan ilaçlar arasında en büyük pay, kediotu officinalis içeren bitkisel preparatlardır - 29 madde (%30,2).

Sedatif ilaçlar BRO çeşitli dozaj formlarında mevcuttur. Bir dizi sakinleştirici ilacın ticari adı aynı anda 2-3 tip dozaj formunda üretilmektedir. Toplam terminolojideki en büyük pay, katı dozaj formları tarafından işgal edilir: tabletler (%90,6), drajeler, tozlar (%33,3), ardından damlalar (%26,0) ve dahili kullanım için solüsyonlar (%14,6) gelir.

Reçetesiz sakinleştirici ilaçların ana Rus üreticileri, düzenli müşterileri çeken, oldukça düşük bir maliyetle bitkisel preparatlar üreten Moskova İlaç Fabrikası, Tver İlaç Fabrikası, YuKOlab, Borisov Tıp Endüstrisi Fabrikası ve ICN'dir.

Tablo 2. Reçetesiz satılan sedatif ilaçların niceliksel özellikleri

|

Reçetesiz sakinleştiriciler |

Yerli üretim |

Yabancı üretim |

||||

|

öğe sayısı, birimler |

vurmak ağırlık, % |

öğe sayısı, birimler |

vurmak ağırlık, % |

öğe sayısı, birimler |

vurmak ağırlık, % |

|

|

Sentetik |

||||||

|

Sebze |

||||||

|

Homeopatik |

||||||

Sakinleştirici pazarının küçük bir kısmı homeopatik ilaçlar tarafından işgal edilmektedir. Son yıllarda, hızlı bir terapötik etki elde edilmesini sağlayan laboratuvarda geliştirilen komplekslerin oluşturulması nedeniyle homeopatik ilaçların (HP'ler) kullanılma olasılığı artmıştır.

GP'nin ana üreticisi, iç ilaç pazarında sunulan homeopatik ilaçların% 60'ını üreten Rusya'dır. Almanya, Rusya'ya homeopatik ilaçların% 20'sini tedarik eden sakinleştirici pratisyen hekimlerin üretiminde ikinci sırada yer alıyor.

Stavropol Bölgesi'nin bölgesel ilaç pazarındaki reçetesiz sakinleştirici ilaç yelpazesi, Rusya'da resmi olarak kayıtlı bu ilaç grubunun listesinden önemli ölçüde daha küçüktür. Ürün yelpazesi veya daha doğrusu eksiksizliği büyük sosyo-ekonomik öneme sahiptir, çünkü kalitesi tüketici talebinin tatmininin tamlığını belirler. Ürün yelpazesinin dar olması, her tüketicinin bireysel ihtiyaçlarının karşılanması sürecini engelleyen faktörlerden biri olabilir. Optimum ürün yelpazesinin belirlenmesi, her eczane kuruluşunun ekonomik faaliyetinde kilit bir noktadır ve maksimum ekonomik verimliliğin sağlanmasına olanak tanır. Ürün yelpazesinin pazarlama özellikleri için, sakinleştirici etkisi olan ve ilaç pazarında mevcut olan (gerçek tamlık) ilaç ürün yelpazesinin sayısının Rusya'da kayıtlı olan ilaç sayısına oranı olarak hesaplanan bir tamlık katsayısı hesaplandı. sakinleştirici bir etkiye sahip (temel bütünlük):

Sakinleştirici ilaçlar BRO'nun baz sayısı 96 maddedir.

Tamlık katsayısının en yüksek değerinin KMV eczanelerinde gözlendiği - %0,849 veya %84,9, bunu Volgograd eczanelerinde - %0,642 veya %64,2, en düşük tamlık katsayısının ise Rostov-on- şehri eczanelerinde gözlendiği bulunmuştur. Don - 0,509 veya %50,9. Hesaplanan katsayılar, yalnızca Kafkas Maden Suları şehirlerindeki eczanelerde yeterli miktarda reçetesiz sakinleştirici ilaç bulunduğunu göstermektedir.

Güney ve Kuzey Kafkasya Federal Bölgelerinin kurucu kuruluşlarına sakinleştirici ilaçların ana tedarikçisi Protek CJSC, SIA International CJSC, Donskoy Hospital LLC, Apteka-Holding CJSC, Pharma-Sfera LLC, Armavir Pharmacy Base'dir.

Eczanelerde reçetesiz satılan sakinleştirici ilaçların perakende fiyatlarına ilişkin bir analizin gösterdiği gibi, aynı ürünün fiyatlarında önemli bir fark vardır (Tablo 3).

Reçetesiz sakinleştirici ilaçların tamamını gruplara ayırırken,% 47,4'ünün, yani neredeyse yarısının 50 rubleye kadar mal olduğu ortaya çıktı; %21,1 - 51 ila 100 ruble; %17,5 - 101 ila 200 ruble arası. ve 201'den fazla ovmak. - %14,0.0. Bu, düşük gelirli tüketicilerin sakinleştirici ilaçları reçetesiz olarak serbestçe satın almalarına olanak tanır.

İthal analoglar, teknolojik olarak daha gelişmiş bir üretim sürecinin yanı sıra daha uygun bir dozaj formu (örneğin kapsüller, efervesan tabletler) ve yüksek biyoyararlanım nedeniyle ilaç maddesinin daha yüksek kalitesiyle ayırt edilir.

Reçetesiz satılan sakinleştirici ilaç yelpazesi hem tek bileşenli (21 madde - %21,9) hem de kombinasyon ilaçları (75 madde - %78,1) içerir.

Pazarlama analizine dayanarak, reçetesiz satılan sakinleştirici ilaçlardan oluşan bir makro ürün yelpazesi oluşturduk (Şekil).

Tablo 3. Kafkas Mineralnye Vody, Rostov-on-Don ve Volgograd şehirlerinde reçetesiz satılan sakinleştirici ilaçların ortalama fiyatları

|

İlaç adı |

Ortalama fiyat, ovmak. |

||

|

Rostov-na-Donu |

Volgograd |

||

|

Adonis-brom. masa |

|||

|

Valerian ekstra, sekme. |

|||

|

Valiodikramen, damlalar |

|||

|

Valocordin, damlalar |

|||

|

Doppelhertz Melissa |

|||

|

Zelenin düşer |

|||

|

Novo-Passit, çözüm |

|||

|

Novo-Passit, sekme. |

|||

|

Notta, damlalar |

|||

|

Persen, sekme. |

|||

|

Persen-forte, damla |

|||

|

Anneotu tentürü |

|||

Şekil, Rusya ilaç pazarının esas olarak yurt içinde üretilen sakinleştirici ilaçları içerdiğini göstermektedir - %59,4; kombine bileşim - %78,1, bitki kökenli - %73,9, kediotu officinalis içerenler dahil - %30,2; katı dozaj formları - %33,3 , tabletler dahil - %90,6. Sonuç olarak, yerli ilaç pazarı, tüketicilerin hedef segmentine önemli bir yelpazede reçetesiz satılan sakinleştirici ilaçlar sunmaktadır.

Ürünün rekabet gücünü dikkate alarak rasyonel olarak oluşturulmuş bir ürün yelpazesinin, tüketici talebini karşılama kalitesini belirlediğine dikkat edilmelidir. Rekabet edebilirlik faktörleri arasında ürünün (ilacın) kalitesi ve talebe uygunluğu; maliyet fiyatı; tasarım ve tanıtım faaliyetleri; ürün tanıtım ve müşteri hizmetleri biçimleri.

Reçetesiz satılan sakinleştirici ilaçlara yönelik Rusya ilaç pazarının ürün çeşitliliği makro taslağı

İlaçlar için en önemli rekabet edebilirlik faktörleri şunlardır:

İlaçların terapötik etkinliği ve güvenliği (yan etki yok, tedavinin olumsuz etkisi);

Maliyet göstergesi (fiyat);

Dozaj biçiminin, dozajın, paketlemenin rasyonelliği;

Ürün olarak ilaçların bir takım özellikleri vardır. Bu özelliklerden biri de onlara olan talebin hem alıcılar hem de doktorlar tarafından oluşmasıdır. Bu nedenle, rekabet edebilirliğin ana göstergelerinin değerlendirilmesi, hem doktorların hem de tüketicilerin kendi anketleri şeklinde yapılmalıdır.

İlaçların rekabet gücünü değerlendirirken, aynı etken maddeleri içeren farklı üreticilere ait ilaçların bulunabilirliğini hesaba katmak gerekir. Bunu yapmak için, ilaçların terapötik etkinliğinin, yan etkilerin ciddiyetinin, salım formunun, dozajın, uygulama yönteminin vb. karşılaştırmalı bir analizi gibi göstergelere göre tercihlerin bir pazarlama analizinin yapılması tavsiye edilir.

Böylece, ilaçların rekabet edebilirliğine ilişkin bireysel göstergelerin analizi, en iyi tüketici ve en düşük maliyet özelliklerine (aynı tüketici, yani kalite özelliklerine sahip) sahip olan ürün yelpazesini tanımlamayı ve optimal bir sedatif ürün yelpazesi oluşturmayı mümkün kılar. müşterilerin ihtiyaçlarını en iyi şekilde karşılamak için bir eczane organizasyonundaki ilaçlar BRO.

İnceleyenler:

Molchanov G.I., Eczacılık Doktoru, Pyatigorsk Rusya Devlet Ticaret ve Ekonomi Üniversitesi Pyatigorsk Şubesi Ekonomi ve Yönetim Bölümü Profesörü;

Bat N.M., Eczacılık Doktoru, Devlet Yüksek Mesleki Eğitim Kurumu Eczacılık Bölümü Profesörü "Rusya Sağlık ve Sosyal Kalkınma Bakanlığı Kuban Devlet Tıp Üniversitesi", Krasnodar.

Çalışma editör tarafından 5 Eylül 2011'de teslim alındı.

Bibliyografik bağlantı

Andreeva N.A., Ivchenko O.G., Kabakova T.I. SEDATİF İLAÇ PİYASASININ PAZARLAMA ANALİZİ // Temel Araştırma. – 2011. – Sayı 10-3. – S.604-607;URL: http://fundamental-research.ru/ru/article/view?id=28926 (erişim tarihi: 28.01.2020). "Doğa Bilimleri Akademisi" yayınevinin yayınladığı dergileri dikkatinize sunuyoruz

Statista'ya göre 2016 yılında küresel ilaç sektörünün değeri 1 trilyon ABD dolarına ulaştı. İki Amerikan ilaç şirketi Pfizer ve Johnson & Johnson ile İsviçre şirketi Roche, gelişmiş ve zengin sektör liderleri olarak kabul ediliyor. En başarılısı Pfizer'den Lyrica'ydı. Nörolojide kullanılan antikonvülsan bir ilaçtır.

Küresel olana güvenli bir şekilde oligopolistik denilebilir: Kalkınma eğilimleri, yıllık gelirleri 3 milyar ABD doları ve üzerinde olan yalnızca birkaç büyük oyuncu tarafından belirlenmektedir. Bu büyük ilaç şirketleri Big Farma kartelinde birleşiyor. Bu şirketler her yıl bilimsel araştırmalara 500 milyon dolar veya daha fazla harcıyor ve ilaç pazarını aktif olarak yeniliyor.

İlaç pazarı analizi

İstatistiksel bilgilere göre, 2104 yılına kadar en çok ilaç tüketen ülkeler, üretilen farmasötik birimlerin hacminin %26'sını tüketen Amerika Birleşik Devletleri, sırasıyla %13'ü Japonya ve %12'si Almanya idi. Dünyada üretilen farmasötik ürünlerin yarısından fazlasını tek başına bu üç ülke kullanıyor.

2014 yılında Çin, ABD'nin ardından ikinci sırada yer aldı. Japonya, Almanya ve diğer gelişmiş ülkeler farmasötik ürünlerin en aktif on tüketicisi arasında yer almaya devam etse de, tahminlere göre giderek daha fazla ilaç gelişmekte olan ülkelere yeniden dağıtılacak. Bunun nedeni, bu tür devletlerin vatandaşların sağlık hizmetlerini güçlendirmeyi amaçlayan politikalarıdır. Örnek - Çin, Güney Kore, Brezilya, Hindistan.

Ancak istatistikçilerin belirttiği gibi, Avrupa'da emeklilerin sayısı sürekli artıyor, dolayısıyla AB ülkelerinden ilaca yönelik gelirler de istikrarlı bir şekilde artacak. Nörolojik, onkolojik alanlarda kullanılan maddeler, anti-ülser ve otoimmün ilaçlar özellikle Avrupa ülkelerinde aktif olarak satılmaktadır.

İstatistikleri değerlendirirken, geleneksel olarak ilaç endüstrisinde "ilaç" kavramının semptomları hafifletmek, tedavi etmek, vücudun bakımını yapmak ve hastalıkları önlemek için kullanılan her türlü birimi ifade ettiğini hatırlamanız gerekir. Dolayısıyla yapışkan sıva bile bu kategoriye girmektedir.

Rusya uyuşturucu pazarı

Geçtiğimiz on yılda, Rus ürünleri ürün çeşitliliğinde hızlı bir artışla karakterize edildi. DSM Group'un verilerine göre 2016 yılında hacmi 1.344 milyar rubleye ulaştı. Aynı zamanda Rusya'da satılan ilaçların yüzde 57,4'ü yerli. Popülerlikleri esas olarak ortalama tüketiciye uygun fiyattan kaynaklanmaktadır.

2010 yılına kadar Rusya ilaç pazarının %90'ı ithalata dayalıydı. 2009 yılında yerli farmasötik ürünlerin geliştirilmesini amaçlayan bir hedef programın kabul edilmesiyle durum önemli ölçüde değişti. Amacı, sektöre yenilikler getirmek ve ithal analoglardan hiçbir şekilde kalitesiz olmayan yerli ürünler üretmekti.

Reçeteli veya değil

Dünyada üretilen ilaçlar üç gruba ayrılabilir: sadece reçeteyle satılanlar, reçetesiz satılanlar ve jenerik ilaçlar. Şu ana kadar satışlarda reçetesiz satılan ilaçlar başı çekiyor. Ancak son beş yılda ilaç pazarında jenerik ilaçların satışında büyük bir artış yaşandı. Uzmanlar, 2020 yılında bu madde kategorisinin satılan tüm ürünlerin %88,7'sini oluşturmasını bekliyor.

Dünyada üretilen ilaçlar üç gruba ayrılabilir: sadece reçeteyle satılanlar, reçetesiz satılanlar ve jenerik ilaçlar. Şu ana kadar satışlarda reçetesiz satılan ilaçlar başı çekiyor. Ancak son beş yılda ilaç pazarında jenerik ilaçların satışında büyük bir artış yaşandı. Uzmanlar, 2020 yılında bu madde kategorisinin satılan tüm ürünlerin %88,7'sini oluşturmasını bekliyor.

Orijinal ilaçlar ve jenerik ilaçlarla ilgili bu durum, birçok yaygın reçeteli ve reçetesiz ürünün lisansının önümüzdeki yıllarda sona erecek olmasından kaynaklanmaktadır. Bugünkü istatistiklere göre satış büyümesi beklenen %52,3 olan jenerik ilaçların ilaç pazarında yer alacağı öngörülüyor.

İlaç endüstrisini gelecekte neler bekliyor?

Günümüzde ilaç ve ilaç pazarı, bilişim teknolojilerinin ve biyoteknolojilerin gelişmesiyle ilişkilendirilmektedir. Halihazırda maddelerin üretimi ve satışıyla ilgili trendler arasında şunlar yer almaktadır:

Günümüzde ilaç ve ilaç pazarı, bilişim teknolojilerinin ve biyoteknolojilerin gelişmesiyle ilişkilendirilmektedir. Halihazırda maddelerin üretimi ve satışıyla ilgili trendler arasında şunlar yer almaktadır:

Antihistamin pazarının pazarlama analizi

giriiş

antihistamin pazarlama satışı

Konu: "Antihistamin pazarının pazarlama analizi"

Tez araştırmasının uygunluğu

Alerji küresel bir halk sağlığı sorunudur. Uzmanlara göre şu anda dünya nüfusunun %40'ında bir veya daha fazla alerjik hastalık bulunuyor. Ne yazık ki Rusya da bir istisna değil ve antialerjik ilaç pazarı büyümeye devam ediyor.

Alerjik hastalıkların görülme sıklığının artması çeşitli nedenlerden kaynaklanmaktadır. İlk olarak, salgın durumunun kötüleşmesi, insanların ağırlıklı olarak zayıf çevresel alerjenlere karşı reaksiyonu rekabetçi bir şekilde inhibe eden patojenlerin güçlü alerjenleriyle temasına yol açtı. İkincisi, çeşitli aşıların, serumların ve antijenik nitelikteki diğer maddelerin yaygın kullanımı, vücudun hassaslaşması vakalarında artışa yol açmaktadır. Üçüncüsü, doğada bulunmayanlar da dahil olmak üzere birçok yeni kimyasal maddenin ortaya çıkması, vücudun alerjik reaksiyon şeklinde yetersiz tepki vermesine de neden olabilir. Bu maddeler aynı zamanda kullanımı kontrolsüz hale gelmekle kalmayıp aynı zamanda vücudun tepkisinde değişikliğe neden olan ilaçları da içerir. Doğal olarak pek çok doğal faktör de (polen, toz, gıda ürünleri, enfeksiyon etkenleri vb.) alerjen olarak önemini koruyor.

Yukarıdaki tüm faktörlerin birleşimi, hızla artan morbiditeye, artan sakatlık ve mortaliteye ve alerjik hastalıkların tedavisi ve önlenmesi için önemli ekonomik maliyetlere yol açmaktadır. Bu nedenle endüstriyel gelişme ve şehirleşmenin yüksek olduğu ülkelerde alerjik hastalıklar ciddi bir sosyal ve tıbbi sorundur.

Antihistaminikler, hem yetişkinlerde hem de çocuklarda alerjik hastalıkların sayısında önemli bir artış olması nedeniyle yaygın olarak kullanılan ilaç gruplarından biridir.

Antihistaminiklere olan talep bir dereceye kadar mevsimseldir ve ilkbahar ve yaz aylarında artmaktadır. Bu ilaç grubunun tüketim yapısı büyük ölçüde tıbbi reçetelerin etkisi altında oluşur; bu, öncelikle alerjik hastalıkların özgüllüğünden (neden üzerinde farmakoterapötik etkinin imkansızlığı) ve hemen hemen tüm antihistaminiklerin reçeteli ilaçlardır.

Buna dayanarak amaç antihistaminik pazarını keşfetmektir.

Nesne antihistaminiklerin pazarı

Araştırmanın konusu antihistaminikler

Antihistaminik çeşitlerini keşfedin

Antihistaminik tüketimi pazarını araştırın

Antihistaminiklerin satış düzeyini analiz edin

En popüler antihistaminikleri tanımlayın

Bölüm 1. Çalışmanın teorik temelleri

1.1 Antihistaminiklerin tarihçesi

Bu ilaçların yaratılışının tarihi, Dale Hallett'in alerjik hastalıkların ana aracılarından biri olan histamini keşfetmesiyle 1910'da başladı. Mast hücreleri ve bazofiller tarafından salgılanır. Histaminin ürtiker, anjiyoödem, alerjik rinit ve anafilaksinin hemen hemen tüm semptomlarının gelişiminde rol oynadığı gösterilmiştir. İlk antihistaminikler, 1937 yılında Paris'teki Pasteur Enstitüsü'nde çalışan Fransız bilim adamları A. Staub ve D. Bouvet tarafından sentezlendi. Bilim adamları, bu bileşiklerin hayvanlarda anafilaksi şiddetini azalttığını gösterdi. Ancak bu bileşiklerin hastalarda kullanımının yüksek toksisite nedeniyle imkansız olduğu ortaya çıktı. 20. yüzyılın 40'lı yıllarının başlarında, ünlü Fransız bilim adamı H. Halpern, fenbenzamin'i (antergan) ve ardından ilk nesil AP'lere ait olan pirilamini (neo-antergan) klinik uygulamaya soktu. 80'li yıllarda ikinci nesil AP'ler sentezlendi. Şu anda bu sınıfın bileşiklerinin 40'tan fazla temsilcisi bilinmektedir. Son birkaç yıldır üçüncü nesil bir AP'nin varlığı tartışılıyor. Modern antihistaminiklerin metabolitleri ve stereoizomerlerini de bu ilaçlar arasına dahil etmeye çalıştılar. Antihistaminikler, serbest histaminin etkisini engelleyen maddelerdir. Bir alerjen vücuda girdiğinde, vücudun bağışıklık sisteminin bir parçası olan bağ dokusu mast hücrelerinden histamin salınır. Belirli reseptörlerle etkileşime girmeye başlar ve kaşıntıya, şişmeye, döküntüye ve diğer alerjik belirtilere neden olur. Antihistaminikler bu reseptörlerin bloke edilmesinden sorumludur. Bu ilaçların üç nesli var.

1.2 Alerjiler

Alerjiler dünyadaki en yaygın hastalıklardan biridir. İstatistiklere göre, bugün gezegenin her beş sakininden biri bundan muzdarip. Alerjik hastalıklar çok yaygındır ve Dünya Sağlık Örgütü'ne göre dünya nüfusunun yaklaşık %40'ını etkilemektedir. Hem biyojenik hem de insan yapımı çeşitli maddeler alerjen görevi görebilir.

Antialerjik ilaçların tüketimi son on yılda önemli ölçüde artmasına rağmen alerjik hastalıkların ve astımın prevalansı da artıyor.

Alerji, sağlıklı insanlarda gözle görülür reaksiyonlara neden olmayan (benzer miktarlarda) çeşitli maddelere (alerjenler) karşı artan hassasiyettir.

16. yüzyılın ortalarında İngiliz piskoposlarından biri ciddi şekilde hastalandı. İtalya'dan kendisine davet edilen doktor Geralomo Cardano (1501-1576), piskoposun bronşiyal astımı olduğunu belirledi. Tedavi olarak sıkı diyet ve egzersiz önerildi. Ancak buna ek olarak doktor, piskoposun uyuduğu kuş tüyü yatağın kumaş bir yatakla değiştirilmesini şiddetle tavsiye etti. Hasta iyileşti! Bir Rönesans doktorunun harika bir tahminiydi bu. Milyonlarca insanın kuş tüyü yataklarda uyuduğunu ve bunun sağlıklarını hiçbir şekilde etkilemediğini biliyoruz. Ancak bazıları için evcil hayvan tüyleri veya tüyleri vücutta alerji adı verilen olağandışı bir reaksiyona neden olur.

“Alerji” terimi 1906 yılında Viyanalı çocuk doktoru Clemens von Pirquet tarafından icat edildi. Bazı hastalarında gözlenen semptomların toz, polen veya belirli türdeki maddeler gibi ortamdaki belirli maddelerden (alerjenler) kaynaklanabileceğini fark etti. yiyecek.

Son yıllarda yapılan klinik ve epidemiyolojik çalışmalar, ülkemizin çeşitli bölgelerinde alerjik hastalıkların (AH) yüksek prevalansını göstermiştir: %15 ila %35.

AH gelişiminde genetik faktörler önemli rol oynamaktadır. Anayasal özellikleri, ırk ve cinsiyetin yanı sıra organ ve doku fizyolojisinin bireysel özelliklerini ve alerjene karşı immünolojik bir tepki oluşumunu belirlerler. Bununla birlikte, bu kadar kısa bir süre içinde (birkaç on yıl) AD vakalarındaki yüksek büyüme oranını açıklayan ciddi genetik mutasyonların meydana geldiğini varsaymak zordur. Bu nedenle tüm çalışmalar, alerji salgınına bir dereceye kadar dahil olabilecek çevresel faktörleri incelemeyi amaçlıyordu. AD'ye genetik yatkınlığın gerçekleşmesine katkıda bulunan bir dizi eksojen faktör vardır. AD prevalansındaki artan büyüme, mega şehirlerin egzoz gazları ve endüstriyel atıklardan kaynaklanan hava kirliliği ile ilişkili çevresel sorunlarından etkilenmektedir; çok sayıda üretilen farmakolojik ajan ve bunların bulunabilirliği; büyük şehirler için daha tipik olan yeme alışkanlıkları ve kalıplarındaki değişiklikler; artan stres yükleri; bulaşıcı-inflamatuar, kardiyovasküler, endokrin ve diğer hastalıkların sayısında artış.

İnsidanstaki artış eğilimi tüm alerjik patolojilerin karakteristiğidir. Bununla birlikte, klinik belirtilerin yaygınlığı veya ciddiyeti açısından ilk sırada yer alan ve tedavi için büyük mali maliyetler gerektiren bazı AD'ler vardır.

Bronşiyal astım (BA) en sık görülen kronik hastalıklardan biridir. Dünya çapında yaklaşık 300 milyon insan astım hastasıdır (GINA, 2006), görülme sıklığı %1 ile %18 arasında değişmektedir. Son 20 yılda sanayileşmiş ülkelerde çocuk ve ergenlerde astım görülme sıklığı 3-4 kat artarak %0-30 arasında değişmektedir. Rusya'da astım en sık görülen AD'dir (astım görülme sıklığı %2,6 ile %20 arasında değişmektedir). Epidemiyolojik çalışmalara göre Rusya'da yaklaşık 7 milyon astım hastası var ve bunların yalnızca 1,4 milyonu kayıtlı.

Alerjik rinit (AR) de yaygındır; sıklıkla BA'ya eşlik eder veya ondan önce gelir. Astımlı hastaların %88'inde AR belirtileri görülmektedir. Dünya nüfusunun yaklaşık %10-25'i AR'den muzdariptir. Rusya'da AR görülme oranı %12,7-24'e ulaşmaktadır. AR'nin en yüksek prevalansı çevresel olarak elverişsiz bölgelerde gözlenmiştir (kimyasal veya radyasyon faktörlerine maruz kalan popülasyonda AR, allergopatoloji yapısının %50'sinden fazlasını oluşturur); AR ve konjonktivit (rinokonjonktivit) kombinasyonu vakalarının yüzdesi yüksektir.

İlaç alerjisi (DA), alerjilerin en karmaşık ve şiddetli belirtilerinden biridir. Yerli ve yabancı çalışmalara göre LA görülme sıklığı %1-30 arasındadır. Devlet Bilim Merkezi "Rusya Federal Tıbbi ve Biyoloji Ajansı İmmünoloji Enstitüsü" ne göre, ayakta tedavi gören hastalar arasında tüm allergopatoloji yapısında LA% 5'ten fazladır. Çoğu zaman bu, antibakteriyel ilaçlara, steroidal olmayan antiinflamatuar ilaçlara ve narkotik olmayan analjeziklere verilen bir yanıttır. Los Angeles'taki ölümcül sonuç esas olarak anafilaktik şok (AS) ve Lyell sendromu gibi ciddi durumların gelişmesiyle ilişkilidir. Latekse karşı alerjik reaksiyonlar oldukça nadirdir ancak sağlık çalışanları arasında görülme sıklığı %5 ila %22 arasında değişmektedir. AD tedavisinin genel prensipleri Tablo 1.1'de sunulmaktadır.

Tablo 1.1 Alerji tedavisinin genel prensipleri