Ανάλυση της αγοράς φαρμάκων. Ανάλυση μάρκετινγκ της αγοράς αντιισταμινικών

* Οι υπολογισμοί χρησιμοποιούν μέσα δεδομένα για τη Ρωσία

Αυτή η ανάλυση αγοράς βασίζεται σε πληροφορίες από ανεξάρτητους κλάδους και πηγές ειδήσεων, καθώς και σε επίσημα στοιχεία από την Ομοσπονδιακή Στατιστική Υπηρεσία του Κράτους. Η ερμηνεία των δεικτών πραγματοποιείται επίσης λαμβάνοντας υπόψη δεδομένα που είναι διαθέσιμα σε ανοιχτές πηγές. Τα αναλυτικά στοιχεία περιλαμβάνουν αντιπροσωπευτικές περιοχές και δείκτες που παρέχουν την πληρέστερη επισκόπηση της εν λόγω αγοράς. Η ανάλυση πραγματοποιείται για τη Ρωσική Ομοσπονδία στο σύνολό της, καθώς και για τις ομοσπονδιακές περιφέρειες. Η Ομοσπονδιακή Περιφέρεια της Κριμαίας δεν περιλαμβάνεται σε ορισμένες αξιολογήσεις λόγω έλλειψης στατιστικών στοιχείων.

ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ

Η φαρμακοβιομηχανία είναι κλάδος της βιομηχανίας που ασχολείται με την έρευνα, την ανάπτυξη, τη μαζική παραγωγή, την έρευνα αγοράς και τη διανομή φαρμάκων που προορίζονται κυρίως για την πρόληψη, την ανακούφιση και τη θεραπεία ασθενειών. Οι φαρμακευτικές εταιρείες μπορούν να συνεργάζονται με γενόσημα ή πρωτότυπα (επώνυμα) φάρμακα. Υπόκεινται σε μια ποικιλία νόμων και κανονισμών σχετικά με την κατοχύρωση με δίπλωμα ευρεσιτεχνίας φαρμάκων, τις κλινικές και προκλινικές δοκιμές και την εμπορία προϊόντων εκτός αγοράς.

Το Generic είναι ένα φάρμακο που πωλείται με διεθνή μη αποκλειστική ονομασία ή με ιδιόκτητο όνομα που διαφέρει από το εμπορικό σήμα του κατασκευαστή του φαρμάκου. Μετά την έναρξη ισχύος της συμφωνίας TRIPS, τα γενόσημα ονομάζονται συνήθως φάρμακα για τα οποία η δραστική ουσία έχει λήξει με δίπλωμα ευρεσιτεχνίας ή φάρμακα που προστατεύονται από διπλώματα ευρεσιτεχνίας που παράγονται με υποχρεωτική άδεια. Κατά κανόνα, τα γενόσημα δεν διαφέρουν ως προς την αποτελεσματικότητά τους από τα "πρωτότυπα" φάρμακα, αλλά είναι πολύ φθηνότερα από αυτά. Η υποστήριξη της παραγωγής γενόσημων φαρμάκων, η χρήση τους στην ιατρική πράξη και η αντικατάστασή τους από «πρωτότυπα» επώνυμα φάρμακα είναι ένας από τους στρατηγικούς στόχους του Παγκόσμιου Οργανισμού Υγείας για τη διασφάλιση της πρόσβασης στην ιατρική περίθαλψη.

Τα παραφαρμακευτικά (βιολογικά ενεργά πρόσθετα, συμπληρώματα διατροφής) είναι συνθέσεις βιολογικά δραστικών ουσιών που προορίζονται για άμεση πρόσληψη με τα τρόφιμα ή για συμπερίληψη σε προϊόντα διατροφής.

Η παραγωγή φαρμακευτικών προϊόντων είναι ένας από τους πιο κερδοφόρους και ιδιαίτερα κερδοφόρους τομείς της οικονομίας τόσο στη Ρωσία όσο και στο εξωτερικό.

ΤΑΞΙΝΟΜΗΣΗ OKVED

Σύμφωνα με τον ταξινομητή OKVED, η παραγωγή φαρμακευτικών προϊόντων εμπίπτει στην ενότητα 24.4 «Παραγωγή Φαρμακευτικών Προϊόντων», η οποία έχει τις ακόλουθες υποενότητες:

24.41 «Παραγωγή βασικών φαρμακευτικών προϊόντων».

24.42 «Παραγωγή φαρμακευτικών προϊόντων και υλικών».

24.42.1 «Παραγωγή φαρμάκων»·

24.42.2 «Κατασκευή άλλων φαρμακευτικών προϊόντων και ιατροτεχνολογικών προϊόντων».

ΑΝΑΛΥΣΗ ΤΗΣ ΚΑΤΑΣΤΑΣΗΣ ΣΤΗ ΒΙΟΜΗΧΑΝΙΑ

Από τα τέλη του 2014, η ρωσική φαρμακευτική αγορά έχει επηρεαστεί από αρνητικούς παράγοντες όπως η μείωση της φερεγγυότητας του πληθυσμού λόγω της δύσκολης οικονομικής κατάστασης στη χώρα, καθώς και οι αντιρωσικές κυρώσεις. Ταυτόχρονα, όμως, οι παράγοντες της αγοράς εκτιμούν ιδιαίτερα τις δυνατότητές του, κάτι που επιβεβαιώνεται από την ανάπτυξη υφιστάμενων και την κατασκευή νέων παραγωγικών επιχειρήσεων, τη δημιουργία συμμαχιών εγχώριων και ξένων επιχειρήσεων.

Ταυτόχρονα, η ρωσική φαρμακευτική αγορά είναι μία από τις ταχύτερα αναπτυσσόμενες στον κόσμο, παρουσιάζοντας υψηλούς ρυθμούς ανάπτυξης την περίοδο 2008–2015 - ο μέσος αριθμός ήταν 12 ποσοστιαίες μονάδες. Ωστόσο, παρά την ανάπτυξη της αγοράς σε ρούβλια, σε όρους δολαρίου μειώνεται λόγω της υποτίμησης του εθνικού νομίσματος. Λόγω του γεγονότος ότι η πλειοψηφία των κατασκευαστών καταγράφει όγκους πωλήσεων σε δολάρια, ο όγκος της αγοράς το 2015 ήταν συγκρίσιμος με τον όγκο της περιόδου 2007-2008. Αυτή η πτώση οδήγησε στο γεγονός ότι η ρωσική φαρμακευτική αγορά δεν περιλαμβάνεται στις TOP 10 κορυφαίες παγκόσμιες φαρμακευτικές αγορές.

Διάγραμμα 1. Όγκος αγοράς φαρμακευτικών προϊόντων σε τιμές τελικής κατανάλωσης το 2008 – 2015 (σύμφωνα με το DSM Group)

Κερδίστε μέχρι

200.000 τρίψτε. ανά μήνα διασκεδάζοντας!

Τάση 2020. Πνευματικές επιχειρήσεις στο χώρο της ψυχαγωγίας. Ελάχιστη επένδυση. Χωρίς πρόσθετες κρατήσεις ή πληρωμές. Εκπαίδευση με το κλειδί στο χέρι.

Μείωση παρατηρείται και στη χωρητικότητα της αγοράς σε φυσικούς όρους: το 2014 ανήλθε σε 2,7%, το 2015 – 4,2%. Η πτώση των πωλήσεων στον εμπορικό τομέα (φαρμακείο) είναι συνεχής τα τελευταία δύο χρόνια. Μόνο ο τομέας των νοσοκομείων παρουσιάζει κάποια ανάπτυξη.

Συνολικά, το 2015 υπήρχαν περισσότεροι από 1.100 παίκτες στη ρωσική αγορά. Ταυτόχρονα, οι TOP 20 κατασκευαστές αντιπροσωπεύουν το 55,1% της αξίας πωλήσεων.

Διάγραμμα 2. Δυναμική του όγκου της φαρμακευτικής αγοράς το 2013-2015, εκατομμύρια συσκευασίες (σύμφωνα με την DSM Group)

Διάγραμμα 3. Διάρθρωση της αγοράς κατά διάφορους δείκτες το 2015 (σύμφωνα με την DSM Group)

Η σταθμισμένη μέση τιμή για ζωτικά και βασικά φάρμακα, σύμφωνα με την ανάλυση του DSM Group, το 2015 ήταν 124,5 ρούβλια. Ταυτόχρονα, η τιμή για ένα πακέτο εγχώριου φαρμάκου είναι 68 ρούβλια και ένα εισαγόμενο είναι σχεδόν τρεις φορές υψηλότερο, 180 ρούβλια. Το 12μηνο του 2015 το κόστος των ζωτικών και απαραίτητων φαρμάκων αυξήθηκε κατά 2,8%. Τα φάρμακα που δεν περιλαμβάνονται στη λίστα των ζωτικών και βασικών φαρμάκων αυξήθηκαν σε τιμή κατά 14,2%.

Οι κυβερνητικές ρυθμίσεις έχουν σημαντικό αντίκτυπο στον κλάδο. Ειδικότερα, στο πλαίσιο των μέτρων κατά της κρίσης, η κυβέρνηση της Ρωσικής Ομοσπονδίας εξέδωσε το Διάταγμα αριθ. μέρος της οποίας αφορούσε τη φαρμακοβιομηχανία.

Η πρώτη πρωτοβουλία αφορούσε τη ρύθμιση των τιμών για τα φάρμακα από τον κατάλογο ζωτικών και βασικών φαρμάκων (VED). Θεωρήθηκε ότι οι τιμές θα αναπροσαρμόζονταν στο επίπεδο του 30% για ζωτικά και βασικά φάρμακα που ανήκουν στην κατηγορία του τμήματος χαμηλότερης-μεσαίας τιμής (έως 50 ρούβλια). Ωστόσο, αυτή η πρωτοβουλία έμεινε ανεκπλήρωτη. Λαμβάνοντας υπόψη το γεγονός ότι οι τιμές των ζωτικών και απαραίτητων φαρμάκων ρυθμίζονται από το κράτος, αυτό σημαίνει μείωση της κερδοφορίας των παρασκευαστών αυτών των φαρμάκων, η οποία, τελικά, μπορεί να οδηγήσει στον περιορισμό της παραγωγής αυτών των φαρμάκων. Μόνο η κρατική υποστήριξη προς τους κατασκευαστές μπορεί να βοηθήσει να αποφευχθεί αυτό.

Έτοιμες ιδέες για την επιχείρησή σας

Το 2016, σχεδιάζεται να αναπτυχθεί ένα πρόγραμμα για την υποστήριξη των κατασκευαστών ζωτικών και απαραίτητων φαρμάκων στον τομέα έως 50 ρούβλια. με τη μορφή επιδότησης μέρους των δαπανών που συνδέονται με την παραγωγή τους. Η περίοδος ανάπτυξης του σχεδίου είναι ο Ιούνιος του 2016. Με μεγάλη πιθανότητα, αυτό μπορεί να σημαίνει ότι αυτό το πρόγραμμα δεν θα εφαρμοστεί το 2016.

Ο κατάλογος των ζωτικών και βασικών φαρμάκων, που εγκρίθηκε το 2012, αναθεωρήθηκε το 2015. στις αρχές του 2016, ο κατάλογος εγκρίθηκε επίσημα από το Υπουργικό Συμβούλιο της Ρωσικής Ομοσπονδίας. 43 φάρμακα προστέθηκαν στον κατάλογο, 6 από τα οποία είναι από Ρώσους κατασκευαστές. Ένα φάρμακο από Ρώσο κατασκευαστή αποκλείστηκε. Έτσι, σήμερα η λίστα περιλαμβάνει 646 είδη.

Η εντολή αριθ. 98-r περιόρισε τη συμμετοχή ξένων εταιρειών στις κρατικές προμήθειες. Εγκρίθηκε ψήφισμα για τον περιορισμό των εισαγόμενων φαρμάκων, η ουσία του οποίου είναι ότι τα φάρμακα ξένης παραγωγής δεν επιτρέπεται να εισέλθουν στην κρατική αγορά εάν δύο ή περισσότεροι κατασκευαστές από τη Ρωσία ή την EAEU συμμετέχουν στον διαγωνισμό.

Έτοιμες ιδέες για την επιχείρησή σας

Το διάταγμα προβλέπει επίσης τη διάθεση επιπλέον 16 δισεκατομμυρίων ρουβλίων για την παροχή φαρμάκων στους δικαιούχους (πρόγραμμα LLO) λόγω αλλαγών στη συναλλαγματική ισοτιμία. Το 2015, φάρμακα αξίας 101 δισεκατομμυρίων ρούβλια διανεμήθηκαν στο πλαίσιο αυτού του προγράμματος, το οποίο είναι 20% υψηλότερο από το 2013-2014.

Από το 2012, συζητείται ένα νομοσχέδιο που θα επιτρέπει την πώληση φαρμάκων χωρίς ιατρική συνταγή εκτός φαρμακείων, για παράδειγμα, σε παντοπωλεία. Ωστόσο, το θέμα απαιτεί σοβαρή συζήτηση. κανένα αποτέλεσμα ακόμα. Επίσης, στα τέλη του 2015, το Υπουργείο Υγείας υπέβαλε για δημόσια συζήτηση το σχέδιο Ομοσπονδιακού Νόμου «Περί τροποποιήσεων σε ορισμένες νομοθετικές πράξεις της Ρωσικής Ομοσπονδίας σχετικά με τη λιανική πώληση φαρμάκων με απομακρυσμένη μέθοδο», το οποίο προβλέπει τη δυνατότητα πώλησης φαρμάκων μέσω το διαδίκτυο. Εάν ο νόμος εγκριθεί, θα τεθεί σε ισχύ την 1η Ιανουαρίου 2017.

Μια άλλη καινοτομία που συζητείται ενεργά αυτή τη στιγμή είναι η ηλεκτρονική επισήμανση των συσκευασιών φαρμάκων με τη χρήση τσιπ, το οποίο θα περιέχει όλες τις παραμέτρους του φαρμάκου, χάρη στο οποίο, αναμένεται, να αποφευχθεί η εμφάνιση πλαστών και χαμηλών ποιοτικά φάρμακα σε φαρμακεία και νοσοκομεία.

Από τον Ιανουάριο του 2015, ο ομοσπονδιακός νόμος της 31ης Δεκεμβρίου 2014 αριθ. », τέθηκε σε ισχύ, η οποία αυστηροποίησε τη διοικητική και ποινική ευθύνη για την κυκλοφορία πλαστών συμπληρωμάτων διατροφής. Για τη ρύθμιση της αγοράς των κατασκευαστών συμπληρωμάτων διατροφής, ιδίως για την παρακολούθηση της συμμόρφωσης με τη νομοθεσία, δημιουργήθηκε το 2014 ένας μη κερδοσκοπικός οργανισμός αυτορρύθμισης (SRO) «Ένωση Κατασκευαστών Συμπληρωμάτων Διατροφής για Τρόφιμα».

Έτοιμες ιδέες για την επιχείρησή σας

Ως αποτέλεσμα ελέγχων (δοκιμαστικές αγορές) που διενεργήθηκαν το 2015, αποκαλύφθηκαν σοβαρές παραβάσεις από ορισμένους κατασκευαστές συμπληρωμάτων διατροφής. Συγκεκριμένα, τα φάρμακα περιείχαν απαγορευμένες ουσίες. Αυτό οδήγησε σε πτώση των πωλήσεων ορισμένων κατηγοριών συμπληρωμάτων διατροφής κατά 4% σε αξία και κατά 16% σε φυσικούς όρους. Αυτό το προηγούμενο έγινε η βάση για την προετοιμασία ενός νομοσχεδίου για τη μεταφορά εξουσιών στον τομέα της αδειοδότησης και του ελέγχου της κυκλοφορίας των συμπληρωμάτων διατροφής από το Rospotrebnadzor στο Roszdravnadzor.

Στον εμπορικό τομέα, το μερίδιο των πωλήσεων των συμπληρωμάτων διατροφής είναι 4,6%, γεγονός που τα καθιστά το μη φαρμακευτικό προϊόν με τις μεγαλύτερες πωλήσεις. Ο ρυθμός αύξησης των πωλήσεων συμπληρωμάτων διατροφής τα τελευταία χρόνια είναι 12-14% ετησίως, με εξαίρεση το 2015, όταν λόγω της κρίσης της οικονομίας, η αύξηση των πωλήσεων ήταν 6%. Οι ειδικοί αποδίδουν την επιβράδυνση της αύξησης των πωλήσεων και στο αρνητικό υπόβαθρο πληροφοριών σχετικά με τα χαμηλής ποιότητας και αναποτελεσματικά συμπληρώματα διατροφής. Επί του παρόντος, υπάρχουν περίπου 2.200 διαφορετικές μάρκες συμπληρωμάτων διατροφής και περίπου 900 κατασκευαστές στην αγορά.

Την 1η Ιανουαρίου 2016 εγκαινιάστηκε μια ενιαία αγορά για την κυκλοφορία φαρμάκων και ιατρικών προϊόντων στο πλαίσιο της Ευρασιατικής Οικονομικής Ένωσης. Δυνητικά, αυτό θα μπορούσε να οδηγήσει σε σημαντικά σκληρότερο ανταγωνισμό για τους Ρώσους κατασκευαστές. Από την άλλη πλευρά, η δημιουργία μιας ενιαίας φαρμακευτικής αγοράς μπορεί να απλοποιήσει τη διαδικασία εισαγωγής φαρμακευτικών προϊόντων, η οποία αυτή τη στιγμή παρουσιάζει μια σειρά από δυσκολίες.

Διάγραμμα 4. Όγκος εισαγωγών φαρμάκων στη Ρωσία το 2014-2015, εκατομμύρια δολάρια (σύμφωνα με την DSM Group)

Με βάση τα αποτελέσματα του 2015, ο όγκος των εισαγωγών φαρμάκων μειώθηκε σε αξία σε σύγκριση με το 2014 κατά 33%. Η μείωση του όγκου των εισαγωγών φαρμάκων δεν συσχετίζεται με τη δυναμική του όγκου των εισαγωγών ουσιών, καθώς η πλειοψηφία των εγχώριων παραγωγών χρησιμοποιεί εισαγόμενες ουσίες. η μείωση του όγκου των εισαγωγών τους το 2015 ήταν 5%.

Μέχρι την 1η Ιανουαρίου 2016, κάθε εγχώριος κατασκευαστής φαρμακευτικών προϊόντων έπρεπε να αποκτήσει πιστοποιητικό συμμόρφωσης GMP, ένα νέο βιομηχανικό πρότυπο. Η μετάβαση σε αυτό το πρότυπο σχεδιάζεται να ολοκληρωθεί έως το 2017. Από το 2016, τόσο οι Ρώσοι όσο και οι ξένοι κατασκευαστές υποχρεούνται να συμμορφώνονται με το πρότυπο. Παρά το γεγονός ότι το ρωσικό πρότυπο είναι ισοδύναμο με το GMP που έχει υιοθετηθεί στην Ευρωπαϊκή Ένωση, απαιτείται ρωσικό πιστοποιητικό. Η διαδικασία απόκτησης πιστοποιητικού για Ρώσους και ξένους κατασκευαστές διαφέρει - για τους τελευταίους είναι πολύ πιο περίπλοκη και ακριβότερη.

Σύμφωνα με μελέτη που διεξήχθη από την εταιρεία συμβούλων Deloitte, μεταξύ των βασικών προβλημάτων στον κλάδο το 2015, οι συμμετέχοντες στην αγορά αναφέρουν: την τρέχουσα κατάσταση της ρωσικής οικονομίας (26% των ερωτηθέντων) και την ατέλεια της νομοθετικής ρύθμισης του κλάδου (24% των ερωτηθέντων). Λαμβάνοντας υπόψη τα παραπάνω προβλήματα, καθώς και λαμβάνοντας υπόψη άλλους παράγοντες που επηρεάζουν, μπορούμε να πούμε ότι η φαρμακευτική βιομηχανία στη Ρωσία σήμερα έχει τις ακόλουθες αδυναμίες:

Υψηλή εξάρτηση της αγοράς από την εισαγωγή φαρμάκων και ουσιών.

Προσανατολισμός της αγοράς προς τους εγχώριους καταναλωτές, αναξιοποίητες εξαγωγές.

Έλλειψη ευελιξίας στη ρύθμιση των τιμών του κλάδου.

Ανεπαρκές επίπεδο κρατικής στήριξης για τους τοπικούς παραγωγούς.

Οι κύριες τάσεις στην επιχειρηματική ανάπτυξη περιλαμβάνουν τα σχέδια των συμμετεχόντων στην αγορά για εισαγωγή νέων φαρμάκων στην αγορά, καθώς και τον εντοπισμό της παραγωγής στη Ρωσία - με τη μορφή μιας κοινοπραξίας ή του δικού τους συγκροτήματος παραγωγής.

ΑΝΑΛΥΣΗ ΣΤΟΙΧΕΙΩΝ ΑΠΟ ΤΗΝ ΟΜΟΣΠΟΝΔΙΑΚΗ ΣΤΑΤΙΣΤΙΚΗ ΥΠΗΡΕΣΙΑ

Τα δεδομένα της Rosstat, τα οποία λαμβάνει η υπηρεσία συλλέγοντας επίσημα δεδομένα από συμμετέχοντες στην αγορά, ενδέχεται να μην συμπίπτουν με δεδομένα από πρακτορεία ανάλυσης, των οποίων τα αναλυτικά στοιχεία βασίζονται σε έρευνες και τη συλλογή ανεπίσημων δεδομένων.

Σχήμα 5. Δυναμική των χρηματοοικονομικών δεικτών του κλάδου σύμφωνα με την ενότητα OKVED 24.4 το 2012-2015, χιλιάδες ρούβλια.

Σχήμα 6. Δυναμική των χρηματοοικονομικών δεικτών του κλάδου σύμφωνα με την ενότητα OKVED 24.4 το 2012-2015, χιλιάδες ρούβλια.

Όπως φαίνεται από τα παραπάνω γραφήματα, η κατάσταση στον κλάδο είναι σταθερή, υπάρχει μόνιμη αύξηση σε όλους τους χρηματοοικονομικούς δείκτες: έσοδα, κέρδη. Παράλληλα, αυξάνεται το ύψος των κεφαλαίων σε εταιρείες του κλάδου. Μπορούμε επίσης να σημειώσουμε αύξηση του μεικτού περιθωρίου. Είναι χαρακτηριστική η μείωση του μεριδίου των μακροπρόθεσμων υποχρεώσεων. Η έλλειψη κεφαλαίου κίνησης καλύπτεται από βραχυπρόθεσμα δάνεια. Ο όγκος των αποστολών αυξάνεται επίσης, γεγονός που υποδηλώνει ανάπτυξη της τοπικής παραγωγής και αύξηση της ικανότητας της αγοράς.

Σχήμα 7. Δυναμική των όγκων αποστολών ανά κλάδο το 2012-2015, χιλιάδες ρούβλια.

Διάγραμμα 8. Μερίδια περιφερειών στα ακαθάριστα έσοδα του κλάδου για το 2015

Η Κεντρική Ομοσπονδιακή Περιφέρεια έχει το μεγαλύτερο μερίδιο στα συνολικά έσοδα - οι κύριες εγκαταστάσεις παραγωγής φαρμακευτικών προϊόντων βρίσκονται εδώ, καθώς και τα κεντρικά γραφεία και τα κεντρικά γραφεία της πλειοψηφίας των μεταποιητικών επιχειρήσεων του κλάδου. Η Ομοσπονδιακή Περιφέρεια του Βόλγα βρίσκεται στη δεύτερη θέση και η Βορειοδυτική Ομοσπονδιακή Περιφέρεια βρίσκεται στην τρίτη θέση.

ΣΥΜΠΕΡΑΣΜΑ

Παρά τις πολλές δυσκολίες που συνδέονται με τη γενικότερη δύσκολη οικονομική κατάσταση στη χώρα, καθώς και με την ατελή νομοθεσία και το ανεπαρκές επίπεδο κρατικής υποστήριξης, ο κλάδος παρουσιάζει θετική αναπτυξιακή δυναμική σε όλους τους δείκτες. Ο κλάδος είναι ένα στρατηγικά σημαντικό επενδυτικό αντικείμενο με υψηλές δυνατότητες.

Denis Miroshnichenko

(ντο) - πύλη επιχειρηματικών σχεδίων και οδηγών για την έναρξη μιας μικρής επιχείρησης

173 άτομα μελετούν αυτήν την επιχείρηση σήμερα.

Σε 30 ημέρες, αυτή η επιχείρηση προβλήθηκε 36.639 φορές.

Αριθμομηχανή για τον υπολογισμό της κερδοφορίας αυτής της επιχείρησης

Αφού ολοκληρώσετε αυτό το παιχνίδι μόνο μία φορά, θα μάθετε πώς να δημιουργείτε βιώσιμες επιχειρηματικές ιδέες από την αρχή.

Στείλτε την καλή δουλειά σας στη βάση γνώσεων είναι απλή. Χρησιμοποιήστε την παρακάτω φόρμα

Φοιτητές, μεταπτυχιακοί φοιτητές, νέοι επιστήμονες που χρησιμοποιούν τη βάση γνώσεων στις σπουδές και την εργασία τους θα σας είναι πολύ ευγνώμονες.

Δημοσιεύτηκε στο http://www.allbest.ru/

- 1. Επισκόπηση της ρωσικής φαρμακευτικής αγοράς

- 2. Χαρακτηριστικά της ρωσικής φαρμακευτικής αγοράς

- 3. Στρατηγική για την ανάπτυξη της ιατρικής βιομηχανίας της Ρωσικής Ομοσπονδίας για την περίοδο έως το 2020

- 4. Αγορά ιατρικού εξοπλισμού.

- 5. Αγορά ιατρικών υπηρεσιών

- 6. Νομοθεσία

- συμπεράσματα

- 1. Επισκόπηση της ρωσικής φαρμακευτικής αγοράς

- Η ρωσική φαρμακευτική αγορά περιλαμβάνει ξένους και εγχώριους κατασκευαστές, διανομείς, φαρμακεία και νοσοκομεία, την κυβέρνηση και άλλους κρατικούς φορείς. Οι εγχώριοι κατασκευαστές, σύμφωνα με την ταξινόμηση OKONH, ανήκουν στη χημική-φαρμακευτική βιομηχανία (μέρος της ιατρικής βιομηχανίας). Η αγορά χαρακτηρίζεται από υψηλό μερίδιο εισαγόμενων προϊόντων, περίπου το 65% των προϊόντων εισάγονται.

- Η αγορά πωλήσεων για τους Ρώσους κατασκευαστές φαρμακευτικών προϊόντων περιορίζεται στη Ρωσία και τις χώρες της ΚΑΚ, καθώς η γκάμα και η ποιότητα των προϊόντων δεν τους επιτρέπουν να λάβουν αξιόλογες θέσεις στις ξένες αγορές. Επιπλέον, εντός της χώρας, τα φάρμακα ρωσικής παραγωγής αποσπώνται σταδιακά μεταξύ των ομάδων καταναλωτών με τα χαμηλότερα εισοδήματα.

- Ένα σοβαρό πρόβλημα στη ρωσική φαρμακευτική αγορά είναι η εξάπλωση παραποιημένων προϊόντων. Η κλίμακα αυτού του φαινομένου είναι τρομακτική· στη ρωσική αγορά, περισσότερο από το 10% των προϊόντων (έως και 30% σύμφωνα με ανεπίσημα στοιχεία) που διανέμονται μέσω της αλυσίδας φαρμακείων είναι πλαστά. Σύμφωνα με έρευνα που ανατέθηκε από την Ένωση Διεθνών Φαρμακευτικών Κατασκευαστών (APIM) και τον Συνασπισμό για την Προστασία των Δικαιωμάτων Πνευματικής Ιδιοκτησίας (CIPP) μεταξύ στελεχών 53 ρωσικών και ξένων φαρμακευτικών εταιρειών, το μερίδιο των πλαστών φαρμάκων στη ρωσική αγορά είναι 12%. . Οι εταιρείες που εκπροσωπούνται στην έρευνα ελέγχουν πάνω από το 55% της ρωσικής φαρμακευτικής αγοράς. Παράλληλα, οι ετήσιες ζημιές των επιχειρήσεων από το φαινόμενο αυτό, όπως διαφυγόντα κέρδη, κόστη καταπολέμησης της παραχάραξης κ.λπ. ξεπερνούν τα 250 εκατ. δολάρια Ο όγκος της αγοράς απομιμήσεων είναι 250-300 εκατ. δολάρια και σύμφωνα με ανεπίσημα στοιχεία περίπου 1 δισ. δολάρια, ενώ το 67% των παραποιημένων προϊόντων είναι εγχώρια προϊόντα.

- Ωστόσο, η παραποίηση/απομίμηση φαρμακευτικών προϊόντων δεν είναι μόνο ρωσικό πρόβλημα.

2. Χαρακτηριστικά της ρωσικής φαρμακευτικής αγοράς

1. Η ρωσική φαρμακευτική αγορά διακρίνεται από το υψηλό μερίδιο των παραδοσιακών γενόσημων φαρμάκων και την κυριαρχία των φαρμάκων χωρίς ιατρική συνταγή.

2. Η δομή της ζήτησης επηρεάστηκε σε μεγάλο βαθμό από τη μακροπρόθεσμη απομόνωση της ρωσικής αγοράς από την παγκόσμια αγορά και την τάση του πληθυσμού για αυτοθεραπεία και βοτανοθεραπεία. Επιπλέον, τα παραδοσιακά γενόσημα είναι αισθητά φθηνότερα από τα σύγχρονα φάρμακα.

3. Στις ανεπτυγμένες χώρες, το κύριο κόστος για την αγορά φαρμάκων βαρύνει το σύστημα ασφάλισης υγείας· στη Ρωσία είναι αρκετά αδύναμο και η μερίδα του λέοντος στο κόστος θεραπείας βαρύνει τους τελικούς καταναλωτές - τον πληθυσμό.

Στη ρωσική αγορά σήμερα, η λιανική τιμή των εγχώριων φαρμάκων είναι περισσότερο από τέσσερις φορές χαμηλότερη από τα εισαγόμενα. Η CMI "Pharmexpert" συνέταξε τη δυναμική του όγκου αυτής της αγοράς, συμπεριλαμβανομένων των δεδομένων προβλέψεων, με βάση τα οποία:

Στη Ρωσία δεν υπάρχουν ακόμη εθνικές αλυσίδες φαρμακείων των οποίων ο ετήσιος κύκλος εργασιών υπερβαίνει τα 2 δισεκατομμύρια ρούβλια. και τα οποία είναι παρόντα σε τουλάχιστον έξι ομοσπονδιακές περιφέρειες. Στα μεγαλύτερα διαπεριφερειακά δίκτυα με κύκλο εργασιών τουλάχιστον ένα δισεκατομμύριο ρούβλια. και η παρουσία σε τουλάχιστον δύο ομοσπονδιακές περιφέρειες περιλαμβάνει: "Φαρμακεία 36.6", "Rigla", "03", "Natur Product", "Implozia", "Doctor Stoletov", "BIOTEC". Κατά μέσο όρο, οι αλυσίδες φαρμακείων αυξάνουν τον αριθμό των καταστημάτων λιανικής κατά 50 φαρμακεία ετησίως, κυρίως λόγω της αγοράς περιφερειακών αλυσίδων. Τα «Φαρμακεία 36,6» είναι πρωτοπόροι όχι μόνο στον αριθμό των φαρμακείων, αλλά και στον όγκο πωλήσεων. Οι πλησιέστεροι ανταγωνιστές της εταιρείας είναι ο Doctor Stoletov (πρώην ηγέτης στον αριθμό των φαρμακείων) και ο 03, όσον αφορά τον αριθμό των φαρμακείων και τον όγκο πωλήσεων, αντίστοιχα. Στα επόμενα τρία χρόνια προβλέπεται η ενοποίηση των παικτών του δικτύου μέσω συγχωνεύσεων και εξαγορών, καθώς και σημαντική αύξηση του μερίδιού τους στα συνολικά έσοδα του κλάδου.

3. Στρατηγική για την ανάπτυξη της ιατρικής βιομηχανίας της Ρωσικής Ομοσπονδίας για την περίοδο έως το 2020

Αυτή η στρατηγική αναπτύχθηκε από το Υπουργείο Βιομηχανίας και Εμπορίου της Ρωσικής Ομοσπονδίας με στόχο την ανάπτυξη μιας ανταγωνιστικής ιατρικής βιομηχανίας στη Ρωσία. Η υλοποίηση της στρατηγικής σχεδιάζεται σε 2 στάδια: Στάδιο Ι - 2010-2017. - τόνωση της ανάπτυξης της εγχώριας παραγωγής· Στάδιο II - 2015-2020 - δημιουργία υποδομής για την ανάπτυξη δικών τεχνολογιών. Κατά την εφαρμογή της Στρατηγικής, σχεδιάζεται να επιτευχθούν τα ακόλουθα αποτελέσματα: διαθεσιμότητα προσωπικού υψηλής εξειδίκευσης. διαθεσιμότητα της δικής μας τεχνολογικής βάσης που ανταποκρίνεται στις παγκόσμιες απαιτήσεις· ανάπτυξη εξειδικευμένων λύσεων σε επίπεδο παγκόσμιας ηγεσίας· το μερίδιο στην εγχώρια αγορά ιατρικού εξοπλισμού και ιατρικών προϊόντων που παράγονται στο έδαφος της Ρωσικής Ομοσπονδίας είναι τουλάχιστον 40%.

Οι υπάλληλοι του υπουργείου προέβλεψαν τον ελάχιστο όγκο της αγοράς της ιατρικής βιομηχανίας στη Ρωσία έως το 2020. Σύμφωνα με τους υπολογισμούς τους, ανήλθε σε 450 δισεκατομμύρια ρούβλια.

Διάγραμμα. Πρόβλεψη μεταβολών στους όγκους της αγοράς.

Ανασκόπηση μισθών στα φάρμακα με βάση τα αποτελέσματα του πρώτου τριμήνου 2011.

|

Ελάχιστο επίπεδο |

Μέσο επίπεδο αγοράς |

Αυξημένο επίπεδο |

|||||

|

καρδιολόγος |

|||||||

|

πνευμονολόγος |

|||||||

|

θεραπευτής |

|||||||

|

γαστρεντερολόγος |

|||||||

|

τραυματολόγος-ορθοπεδικός |

|||||||

|

οφθαλμολόγος |

|||||||

|

δερματολόγος |

|||||||

|

κοσμετολόγος |

|||||||

|

αναισθησιολόγος-ανανεωτή |

|||||||

|

μαιευτήρας-γυναικολόγος |

|||||||

|

ουρολόγος |

|||||||

|

νευροπαθολόγος (νευρολόγος) |

|||||||

|

ενδοκρινολόγος |

|||||||

|

χειροπράκτορας |

|||||||

|

εργαστηριακός γιατρός |

|||||||

|

ακτινολόγος |

|||||||

|

επικεφαλής του τμήματος |

Σήμερα, πολλοί γιατροί εργάζονται με δύο ή δύο ποσοστά και προτιμούν να βρουν δουλειά σε εμπορικά ιδρύματα. Έτσι, ένας νέος ειδικός που εργάζεται στον εμπορικό τομέα κερδίζει σημαντικά υψηλότερα από ό,τι στον δημόσιο τομέα. Σύμφωνα με τους ειδικούς, η έλλειψη ιατρικού προσωπικού στη Μόσχα είναι πάνω από 23 χιλιάδες άτομα και η έλλειψη παραϊατρικού προσωπικού είναι πάνω από 46 χιλιάδες.

4. Αγορά ιατρικού εξοπλισμού.

Κύρια προβλήματα:

1) Υψηλό μερίδιο εισαγωγών.

2) Χρήση ξεπερασμένων τεχνολογιών.

3) Ανεπαρκή προσόντα, έλλειψη προσωπικού.

4) Έλλειψη επενδύσεων σε ανάπτυξη και παραγωγή.

5) Ανεπαρκής αριθμός εξειδικευμένων ιατρικών κέντρων και τμημάτων.

Επί του παρόντος, όσον αφορά τον εξοπλισμό, η Ρωσική Ομοσπονδία υστερεί αρκετές φορές πίσω από τις κορυφαίες χώρες και για ορισμένους τύπους εξοπλισμού αυτή η υστέρηση φτάνει τις 10-15 φορές.

Πίνακας 2. Ποσότητα εξοπλισμού με ιατρικό εξοπλισμό υψηλής τεχνολογίας.

Πρώτα απ 'όλα, η Ρωσία στερείται εξειδικευμένων ακτινολογικών τμημάτων και ιατρικών κέντρων. Οι διαγνωστικές και θεραπευτικές τεχνολογίες της πυρηνικής ιατρικής, κατά κανόνα, χρησιμοποιούνται σε συνδυασμό με σύγχρονες κλινικές και οργανικές διαγνωστικές μεθόδους και μεθόδους ακτινοχειρουργικής θεραπείας και θα πρέπει να δημιουργηθούν με βάση εξειδικευμένα ιατρικά ιδρύματα.

Ανταγωνισμός. Οι ξένες εταιρείες που δραστηριοποιούνται στη ρωσική αγορά είναι μεγάλες πολυεθνικές με τζίρο άνω του 1 δισεκατομμυρίου δολαρίων η καθεμία. Δεν υπάρχουν ακόμη ρωσικές εταιρείες αυτής της κλίμακας. Ωστόσο, η Ρωσία έχει επίσης ένα συγκεκριμένο τεχνολογικό ανεκτέλεστο - μοναδικός θεραπευτικός εξοπλισμός γάμμα που παράγεται από την Ομοσπονδιακή Κρατική Ενιαία Επιχείρηση "Ravenstvo", την παραγωγή θεραπευτικών ισοτόπων, πρωτότυπα διαγνωστικού εξοπλισμού - κάμερες γάμμα, ιατρικά κέντρα που λειτουργούν χρησιμοποιώντας εγχώριες τεχνολογίες στις πόλεις της Ντούμπνα και Protvino . Η Ρωσία είναι επίσης παραδοσιακά ισχυρή στην παραγωγή γραμμικών επιταχυντών, οι οποίοι σε πολλές περιπτώσεις είναι απαραίτητοι για τη θεραπεία του καρκίνου του εγκεφάλου.

5. Αγορά ιατρικών υπηρεσιών

φαρμακευτική ποικιλία γενόσημων φυτικών φαρμάκων

Μια ανάλυση της αγοράς ιατρικών υπηρεσιών στη Ρωσία, που εκπονήθηκε από την BusinesStat το 2011, δείχνει ότι περίπου το 50% των κατοίκων της χώρας χρησιμοποιούν ιατρική περίθαλψη επί πληρωμή. Ταυτόχρονα, το μερίδιο των χρηστών εμπορικών υπηρεσιών αυξάνεται κάθε χρόνο. Η ανάπτυξη των υποδομών καθορίζει την ανάπτυξη των ιατρικών υπηρεσιών και την εμπορευματοποίηση της δημόσιας ιατρικής.

Σύμφωνα με τις προβλέψεις το 2011-2015. Δεν αναμένεται σημαντική αύξηση της πελατειακής βάσης: πρώτον, επειδή το μερίδιο των χρηστών ιατρικών υπηρεσιών επί πληρωμή στη Ρωσία είναι ήδη αρκετά υψηλό και, δεύτερον, επειδή τα εισοδήματα των Ρώσων δεν τους επιτρέπουν να χρησιμοποιούν προαιρετικές υπηρεσίες.

Σύμφωνα με έρευνα μάρκετινγκ, το 2010 ο μέσος αριθμός παρεχόμενων ιατρικών υπηρεσιών ήταν 15,1 υπηρεσίες ανά ασθενή. Έτσι, τα αποτελέσματα της μελέτης έδειξαν ότι μόνο οι μισοί ασθενείς κάνουν πολλές επισκέψεις το χρόνο, αλλά οι άλλοι μισοί λαμβάνουν πολλές υπηρεσίες ταυτόχρονα, μέσω πολύπλοκων διαγνωστικών, ιατρικής επιτροπής ή μαθημάτων διαδικασιών. Η έρευνα αγοράς δείχνει ότι το 2010, η ρωσική βιομηχανία υγειονομικής περίθαλψης αντιπροσωπευόταν από 56,4 χιλιάδες ιατρικά ιδρύματα. Αυτά τα ιδρύματα διαφέρουν πολύ ως προς τον τύπο δραστηριότητας, τον αριθμό των πελατών και τον αριθμό των εργαζομένων. Οι περισσότερες ιατρικές κλινικές στη Ρωσία παρέχουν υπηρεσίες σε διάφορους ιατρικούς τομείς. Οι οδοντιατρικές κλινικές αντιπροσωπεύονται ευρέως μεταξύ ιατρικών κλινικών υψηλής εξειδίκευσης. Μια επισκόπηση της αγοράς δείχνει ότι το 2010 ο κλάδος της υγείας στη χώρα μας απασχολούσε το 4,4% του συνολικού πληθυσμού σε ηλικία εργασίας ή 3,71 εκατομμύρια άτομα. Για έναν ασκούμενο ιατρό στον ιατρικό κλάδο της Ρωσικής Ομοσπονδίας, κατά μέσο όρο υπάρχουν τέσσερις ακόμη υπάλληλοι: δύο υπάλληλοι ενδιάμεσων ιατρικών προσόντων και δύο υπάλληλοι άλλων επαγγελμάτων. Η Μόσχα και η Αγία Πετρούπολη είναι οι ηγέτες σε αριθμό προσωπικού.

6. Νομοθεσία

Η Κρατική Δούμα υιοθέτησε ταυτόχρονα τον νόμο «Σχετικά με τις βασικές αρχές της προστασίας της υγείας των πολιτών στη Ρωσική Ομοσπονδία» σε δεύτερη και τρίτη ανάγνωση. Η εξέτασή του αναβλήθηκε από τις 8 Ιουλίου 2011 για τη φθινοπωρινή συνεδρίαση υπό την πίεση των δημοσίων οργανισμών. Στις 8 Νοεμβρίου 2011, ο νόμος εγκρίθηκε από το Συμβούλιο της Ομοσπονδίας. Προβλέπεται ότι το νέο έγγραφο θα τεθεί σε ισχύ την 1η Ιανουαρίου 2012. Ορισμένες από τις διατάξεις του που απαιτούν μεταβατική περίοδο θα τεθούν σε ισχύ το 2013 και το 2015.

Η κυβέρνηση της Ρωσικής Ομοσπονδίας με το ψήφισμα αριθ. 917 της 10ης Νοεμβρίου. Το 2011 ενέκρινε κατάλογο τύπων εκπαιδευτικών και ιατρικών δραστηριοτήτων, στις οποίες οι επιχειρήσεις δεν μπορούν να πληρώσουν φόρο εισοδήματος, συμπεριλαμβανομένων, ειδικότερα, της θεραπευτικής και χειρουργικής κοσμετολογίας, της χειρωνακτικής θεραπείας, της οδοντιατρικής και της γναθοπροσωπικής χειρουργικής.

συμπεράσματα

Προβλήματα που εμποδίζουν την ανάπτυξη της αγοράς ιατρικών υπηρεσιών στη Ρωσία:

1. Έλλειψη σύγχρονου, πρακτικά εφαρμόσιμου μοντέλου υγειονομικής περίθαλψης στη Ρωσική Ομοσπονδία.

2. Έλλειψη σχεδίου και κριτηρίων για την αξιολόγηση της επίτευξης αποτελεσμάτων στον εκσυγχρονισμό του συστήματος υγείας.

3. Έλλειψη σύγχρονου νομοθετικού πλαισίου για θέματα υγείας.

4. Διαφθορά και αναποτελεσματικότητα στην εκτέλεση των κυβερνητικών λειτουργιών στο σύστημα υγείας.

5. Υπηρεσίες επί πληρωμή σε κρατικούς φορείς.

6. Έλλειψη σύγχρονης πληροφοριακής υποδομής.

Δημοσιεύτηκε στο Allbest.ru

...Παρόμοια έγγραφα

Παγκόσμια αγορά φαρμάκων. Χαρακτηριστικά της φαρμακευτικής αγοράς στη Ρωσία και την Αγία Πετρούπολη. Ανάλυση του τιμολογιακού περιβάλλοντος της αγοράς φαρμάκων. Αξιολόγηση του επιπέδου ανταγωνισμού σε επιμέρους ιεραρχικά επίπεδα της ρωσικής φαρμακευτικής αγοράς.

διατριβή, προστέθηκε 27/10/2017

Καινοτόμος ανάπτυξη του φαρμακευτικού τομέα της ρωσικής οικονομίας. Απαίτηση διεξαγωγής τοπικών κλινικών δοκιμών φαρμάκων που είναι υπό καταχώριση. Πρακτικά προβλήματα εφαρμογής του νόμου «Περί Κυκλοφορίας Φαρμάκων».

παρουσίαση, προστέθηκε 01/11/2014

Εξοικείωση με την ανατομική, θεραπευτική και χημική ταξινόμηση των φαρμάκων. Ανάλυση όγκων πωλήσεων προϊόντων από διαφορετικούς κατασκευαστές φαρμάκων. Μελέτη των αρχών διαμόρφωσης μιας ποικιλίας παιδικών φαρμάκων στα φαρμακεία.

εργασία μαθήματος, προστέθηκε 19.09.2011

Η έννοια της φαρμακευτικής αγοράς ως ένα σύνολο οικονομικών σχέσεων που προκύπτουν μεταξύ των ανθρώπων σχετικά με την αγορά και την πώληση φαρμάκων. Νόμοι της αγοράς, χαρακτηριστικά της εκδήλωσής τους και χαρακτηριστικά περιορισμών στη φαρμακευτική αγορά.

παρουσίαση, προστέθηκε 04/10/2016

Καθοριστικοί παράγοντες τιμής και μη της ζήτησης. Ανάλυση προσφοράς και ζήτησης κατά βαθμό ικανοποίησης χρησιμοποιώντας το παράδειγμα ενός φαρμακείου. Εκτίμηση του βαθμού κορεσμού της αγοράς με ορισμένα φάρμακα. Προσδιορισμός των «δεκάδων» φαρμάκων που παράγουν τα περισσότερα έσοδα.

εργασία μαθήματος, προστέθηκε 20/10/2014

Κριτήρια επιλογής προμηθευτή, μέθοδοι και κριτήρια κατάταξής τους στον φαρμακευτικό τομέα. Αξιολόγηση του φάσματος των φαρμάκων που είναι κοινά στη σύγχρονη αγορά. Αρχές οργάνωσης διανομής αγαθών. Θεσμικά κριτήρια επιλογής προμηθευτή.

περίληψη, προστέθηκε 13/06/2014

Ανάλυση του περιφερειακού συστήματος παροχής φαρμακευτικών προϊόντων στην περιοχή Lviv. Έλλειψη επαρκών αποθεμάτων φαρμάκων. Πλήρης εξάρτηση από εισαγωγές φαρμάκων και δραστικών φαρμακευτικών συστατικών για την εγχώρια παραγωγή φαρμάκων.

άρθρο, προστέθηκε 09/11/2017

Η υποκατάσταση των εισαγωγών είναι ένα από τα στοιχεία της οικονομικής πολιτικής της χώρας, η αρμόδια εφαρμογή της οποίας θα μειώσει τις εισαγωγές και θα απελευθερώσει συνάλλαγμα. Χαρακτηριστικά των κύριων τάσεων στην ανάπτυξη της παγκόσμιας φαρμακευτικής αγοράς.

διατριβή, προστέθηκε 20/06/2017

Ο ρόλος του κράτους στη διαχείριση της ανάπτυξης της φαρμακευτικής βιομηχανίας. Έννοιες, νομικές πτυχές και δομή της κρατικής ρύθμισης στον τομέα της κυκλοφορίας των φαρμάκων, διεθνής εμπειρία στην εφαρμογή ρυθμιστικών και οικονομικών μεθόδων.

εργασία μαθήματος, προστέθηκε 04/08/2012

Σημάδια και χαρακτηριστικά της μονοπωλιακής αγοράς ανταγωνισμού. Καθορισμός του μηχανισμού εξισορρόπησης στην αγορά μονοπωλιακού ανταγωνισμού. Ανταγωνισμός στην αγορά φαρμάκων. Ο αντίκτυπος της διαφήμισης στο κόστος των πωλητών και των αγοραστών.

Πραγματοποιήθηκε μελέτη μάρκετινγκ της αγοράς φαρμάκων με ηρεμιστική δράση. Τα αποτελέσματα της ανάλυσης περιεχομένου έδειξαν ότι 96 τύποι ηρεμιστικών φαρμάκων χωρίς ιατρική συνταγή είναι εγγεγραμμένοι στη ρωσική φαρμακευτική αγορά. Η δομή των ηρεμιστικών φαρμάκων ανά χώρα προέλευσης, προέλευσης και μορφής απελευθέρωσης έχει μελετηθεί. Υπολογίστηκαν οι συντελεστές πληρότητας της ποικιλίας των ηρεμιστικών φαρμάκων και προσδιορίστηκαν οι κύριοι προμηθευτές τους στην περιφερειακή φαρμακευτική αγορά. Καθορίστηκαν οι μέσες τιμές για τα ηρεμιστικά φάρμακα. Έχουν καθοριστεί οι κύριοι παράγοντες ανταγωνιστικότητας των ηρεμιστικών φαρμάκων που χορηγούνται χωρίς ιατρική συνταγή.

φάρμακα

εκτός συνταγής

φαρμακευτική αγορά

ανάλυση περιεχομένου

ηρεμιστικό αποτέλεσμα

εύρος

1. Εξωχρηματιστηριακή χορήγηση φαρμάκων στο σύστημα αυτοβοήθειας και αυτοπρόληψης / L.V. Moshkova [και άλλοι]. - M.: MCREF, 2001. - 314 σελ.

2. Golubkov E.P. Έρευνα μάρκετινγκ: θεωρία, μεθοδολογία, πράξη. - 2η έκδ. - Μ.: Finpress. - 2000. - 464 σελ.

3. Demidov N.V. Φάρμακα χωρίς ιατρική συνταγή: ο σκελετός της ελευθερίας στον θυελλώδη ωκεανό της ρωσικής φαρμακευτικής αγοράς // New Pharmacy. Αποτελεσματική διαχείριση. - 2011. - Αρ. 1. - Σ. 35-40.

4.Dremova N.B. Μια ολοκληρωμένη προσέγγιση στη μελέτη θέσεων μάρκετινγκ φαρμάκων / N.B. Dremova, A.M. Nikolaenko, Ι.Ι. Τέλειο // Νέο φαρμακείο. Αποτελεσματική διαχείριση. - 2009. - Νο. 8. - Σ. 47-51.

5.Dremova, N.B. Μάρκετινγκ σε φαρμακείο: βήμα προς βήμα. Πρακτικός οδηγός / N.B. Ντρέμοβα. - M.: MCFR, 2008. - 198 σελ.

6.Mnushko Z.I. Αξιολόγηση της στάσης των καταναλωτών απέναντι στα ηρεμιστικά φυτικά φάρμακα // Φαρμακοποιός. - 2005. - Νο. 23. - σελ. 14-16.

7. Morokhina S.A. Μελέτη της ηρεμιστικής δράσης των ηρεμιστικών / S.A. Morokhina, R.N. Alyautdin, Α.Α. Sorokina // Φαρμακείο. - 2010. - Νο. 6. - σελ. 39-41.

8. Nedogovorova K.V. Υπνωτικά χάπια και ηρεμιστικά φάρμακα. Παρακολούθηση πωλήσεων φαρμακείων // Νέο φαρμακείο. Αποτελεσματική διαχείριση. - 2009. - Νο. 10. - σελ. 12-13.

9. Ρυθμιστικές και νομικές πτυχές της ρύθμισης της κυκλοφορίας των φαρμάκων στη Ρωσική Ομοσπονδία / A.N. Mironov [κ.λπ.] // Φαρμακείο. - 2011. - Αρ. 3. - Σελ. 3-5.

10.Φαρμακευτικό μάρκετινγκ. Αρχές, περιβάλλον, πρακτική / M.S. Smith [et al.]. - Μ.: Literra, 2005. - 383 σελ.

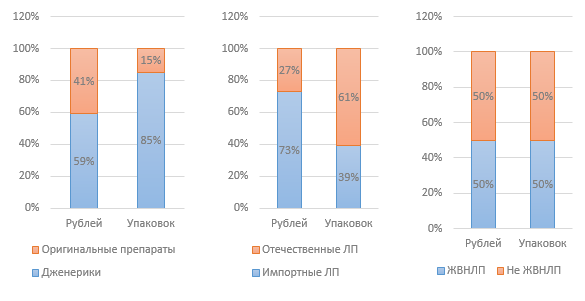

Η σύγχρονη φαρμακευτική αγορά στη Ρωσία χαρακτηρίζεται από μια σταθερή αύξηση της γκάμας των προϊόντων. Την τελευταία δεκαετία, σημειώθηκε σημαντική επέκταση, αναπλήρωση και εμβάθυνση της γκάμας όλων των μεγάλων ομάδων ιατρικών και φαρμακευτικών προϊόντων. Αυτή η τάση είναι ιδιαίτερα έντονη για τα φαρμακευτικά προϊόντα (MPs). Η αύξηση της γκάμας προϊόντων οφείλεται σε μεγάλο βαθμό στην καταχώριση στη ρωσική φαρμακευτική αγορά μεγάλου αριθμού αναπαραγόμενων φαρμάκων - γενόσημων από ξένους και εγχώριους κατασκευαστές. Αυτό έχει αυξήσει σημαντικά τη δυνατότητα επιλογής των απαραίτητων φαρμάκων, λαμβάνοντας υπόψη τις σύγχρονες προσεγγίσεις στη φαρμακοθεραπεία διαφόρων παθολογικών καταστάσεων, τα ατομικά χαρακτηριστικά της πορείας των ασθενειών και τις προτιμήσεις των καταναλωτών των τελικών καταναλωτών.

Για τους φαρμακοποιούς που οργανώνουν την προμήθεια φαρμάκων στον πληθυσμό και τους ιατρικούς οργανισμούς, ένα επείγον πρόβλημα είναι η διαμόρφωση μιας ορθολογικής πολιτικής συλλογής που βοηθά στην κάλυψη των αναγκών των καταναλωτών και στην ενίσχυση της θέσης του φαρμακευτικού οργανισμού στην αγορά.

Για το σκοπό αυτό, διεξήχθη μελέτη της περιφερειακής αγοράς ηρεμιστικών φαρμάκων που διανέμονται από φαρμακεία χωρίς συνταγή γιατρού. Τα αντικείμενα της μελέτης ήταν: 79 οργανισμοί φαρμακείων των νότιων (πόλεις Volgograd και Rostov-on-Don) και Βόρειου Καυκάσου (πόλεις των Μεταλλικών Νερών του Καυκάσου (KMV): Essentuki, Zheleznovodsk, Kislovodsk, Pyatigorsk) ομοσπονδιακών περιοχών.

Στο μπλοκ της έρευνας μάρκετινγκ των ηρεμιστικών φαρμάκων χωρίς ιατρική συνταγή (OTC), η κύρια εστίαση ήταν η μελέτη του εύρους, των καταναλωτικών ιδιοτήτων και της ανταγωνιστικότητας των φαρμάκων. Προηγουμένως, χρησιμοποιώντας την ανάλυση περιεχομένου, που είναι μια τυπική μέθοδος ποσοτικής ανάλυσης εγγράφων (ειδική βιβλιογραφία, τιμοκατάλογοι, τιμολόγια, τιμολόγια κ.λπ.), αναλύθηκε η γκάμα των ηρεμιστικών φαρμάκων BRO.

Η ανάλυση έδειξε ότι η φαρμακευτική αγορά των μη συνταγογραφούμενων ηρεμιστικών φαρμάκων στη Ρωσία αντιπροσωπεύεται από 96 προϊόντα, συμπεριλαμβανομένων 57 προϊόντων (59,4 %) - εγχώριας παραγωγής. Εισάγονται 39 είδη (40,6 %) (Πίνακας 1).

Όπως προκύπτει από τα στοιχεία του πίνακα. 1, η αγορά των ηρεμιστικών φαρμάκων χωρίς ιατρική συνταγή αντιπροσωπεύεται από προϊόντα από 12 χώρες παραγωγής. Οι ηγέτες στην προμήθεια φαρμάκων αυτής της ομάδας στη Ρωσία είναι: Ρωσική Ομοσπονδία - 59,4 %, Γερμανία - 17,7 %, Σλοβενία - 7,3 %.

Πίνακας 1. Δομή της ποσότητας των ηρεμιστικών φαρμάκων ανά χώρα παραγωγής στη ρωσική φαρμακευτική αγορά

|

Χώρες παραγωγής |

Αριθμός φαρμάκων |

|

|

αριθμός φαρμάκων, μονάδες |

ειδικό βάρος, % |

|

|

Γερμανία |

||

|

Σλοβενία |

||

|

Ελβετία |

||

Να σημειωθεί ότι από τις 96 ονομασίες ηρεμιστικών φαρμάκων BRO - 10 είναι συνθετικής προέλευσης, 71 φυτικής προέλευσης, 15 ομοιοπαθητικά φάρμακα (Πίνακας 2).

Μεταξύ των φαρμάκων με ηρεμιστική δράση, το μεγαλύτερο μερίδιο αποτελούν τα φυτικά σκευάσματα που περιέχουν βαλεριάνα officinalis - 29 προϊόντα (30,2 %).

Τα ηρεμιστικά φάρμακα BRO είναι διαθέσιμα σε διάφορες δοσολογικές μορφές. Ένας αριθμός εμπορικών ονομασιών καταπραϋντικών φαρμάκων παράγονται ταυτόχρονα σε 2-3 τύπους δοσολογικών μορφών. Το μεγαλύτερο μερίδιο στη συνολική ονοματολογία καταλαμβάνουν οι στερεές δοσολογικές μορφές: δισκία (90,6 %), κουφέτα, σκόνες (33,3 %), ακολουθούμενες από σταγόνες (26,0 %) και διαλύματα για εσωτερική χρήση (14,6 %).

Οι κύριοι Ρώσοι κατασκευαστές ηρεμιστικών φαρμάκων χωρίς ιατρική συνταγή είναι τα Moscow Pharmaceutical Factory, Tver Pharmaceutical Factory, YuKOlab, Borisov Medical Industry Plant και ICN, τα οποία παράγουν φυτικά σκευάσματα με αρκετά χαμηλό κόστος, το οποίο προσελκύει τακτικούς πελάτες.

Πίνακας 2. Ποσοτικά χαρακτηριστικά των ηρεμιστικών φαρμάκων που χορηγούνται χωρίς ιατρική συνταγή

|

Ηρεμιστικά χωρίς συνταγή |

Εγχώρια παραγωγή |

Ξένη παραγωγή |

||||

|

αριθμός αντικειμένων, μονάδες |

Ρυθμός βάρος, % |

αριθμός αντικειμένων, μονάδες |

Ρυθμός βάρος, % |

αριθμός αντικειμένων, μονάδες |

Ρυθμός βάρος, % |

|

|

Συνθετικός |

||||||

|

Λαχανικό |

||||||

|

Ομοιοπαθητικός |

||||||

Ένα μικρό μέρος της αγοράς των ηρεμιστικών καταλαμβάνουν τα ομοιοπαθητικά φάρμακα. Τα τελευταία χρόνια, η δυνατότητα χρήσης ομοιοπαθητικών φαρμάκων (HPs) έχει αυξηθεί λόγω της δημιουργίας εργαστηριακά ανεπτυγμένων συμπλεγμάτων που επιτρέπουν την απόκτηση ενός γρήγορου θεραπευτικού αποτελέσματος.

Ο κύριος παραγωγός του GP είναι η Ρωσία, η οποία παράγει το 60% των ομοιοπαθητικών φαρμάκων που παρουσιάζονται στην εγχώρια φαρμακευτική αγορά. Η Γερμανία βρίσκεται στη δεύτερη θέση στην παραγωγή ηρεμιστικών γιατρών, προμηθεύοντας το 20% των ομοιοπαθητικών φαρμάκων στη Ρωσία.

Η γκάμα των ηρεμιστικών φαρμάκων χωρίς συνταγή γιατρού στην περιφερειακή φαρμακευτική αγορά της επικράτειας της Σταυρούπολης είναι σημαντικά μικρότερη από τη λίστα αυτής της ομάδας φαρμάκων που είναι επίσημα καταχωρισμένα στη Ρωσία. Η γκάμα των προϊόντων, ή μάλλον η πληρότητά της, έχει μεγάλη κοινωνικοοικονομική σημασία, αφού η ποιότητά της καθορίζει την πληρότητα της ικανοποίησης της καταναλωτικής ζήτησης. Μια στενή ποικιλία μπορεί να είναι ένας από τους παράγοντες που εμποδίζουν τη διαδικασία κάλυψης των ατομικών αναγκών κάθε καταναλωτή. Ο καθορισμός της βέλτιστης ποικιλίας αποτελεί βασικό σημείο στην οικονομική δραστηριότητα κάθε οργανισμού φαρμακείου και του επιτρέπει να διασφαλίζει τη μέγιστη οικονομική απόδοση. Για τα χαρακτηριστικά μάρκετινγκ της ποικιλίας, υπολογίστηκε ένας συντελεστής πληρότητας, ο οποίος υπολογίζεται ως ο λόγος του αριθμού των ειδών συλλογής φαρμάκων με ηρεμιστική δράση και που είναι διαθέσιμα στη φαρμακευτική αγορά (πραγματική πληρότητα) προς τον αριθμό των φαρμάκων που είναι εγγεγραμμένα στη Ρωσία που έχουν ηρεμιστικό αποτέλεσμα (βασική πληρότητα):

Ο αριθμός των βάσεων για τα ηρεμιστικά φάρμακα BRO είναι 96 είδη.

Διαπιστώθηκε ότι η υψηλότερη τιμή του συντελεστή πληρότητας παρατηρήθηκε στα φαρμακεία KMV - 0,849 ή 84,9 %, ακολουθούμενη από τον συντελεστή πληρότητας στα φαρμακεία του Volgograd - 0,642 ή 64,2 %, ο χαμηλότερος συντελεστής πληρότητας στα φαρμακεία της πόλης του Rostov-on- Don - 0,509 ή 50,9 %. Οι υπολογισμένοι συντελεστές δείχνουν ότι μόνο στα φαρμακεία των πόλεων των Μεταλλικών Νερών του Καυκάσου υπάρχει επαρκής ποσότητα ηρεμιστικών φαρμάκων χωρίς ιατρική συνταγή.

Ο κύριος προμηθευτής ηρεμιστικών φαρμάκων στις συνιστώσες οντότητες της Ομοσπονδιακής Περιφέρειας του Νότιου και Βορείου Καυκάσου είναι η Protek CJSC, η SIA International CJSC, η Donskoy Hospital LLC, η Apteka-Holding CJSC, η Pharma-Sfera LLC, η Armavir Pharmacy Base.

Όπως έδειξε ανάλυση των τιμών λιανικής των ηρεμιστικών φαρμάκων που χορηγούνται χωρίς συνταγή στα φαρμακεία, υπάρχει σημαντική διαφορά στις τιμές για το ίδιο είδος (Πίνακας 3).

Κατά τη διαίρεση ολόκληρης της σειράς των ηρεμιστικών φαρμάκων χωρίς συνταγή γιατρού σε ομάδες, αποκαλύφθηκε ότι το 47,4%, δηλαδή σχεδόν το μισό, κοστίζει έως και 50 ρούβλια. 21,1% - από 51 έως 100 ρούβλια. 17,5% - από 101 έως 200 ρούβλια. και πάνω από 201 τρίψτε. - 14,0 %. Αυτό επιτρέπει στους καταναλωτές χαμηλού εισοδήματος να αγοράζουν ελεύθερα ηρεμιστικά φάρμακα χωρίς ιατρική συνταγή.

Τα εισαγόμενα ανάλογα διακρίνονται από την υψηλότερη ποιότητα της φαρμακευτικής ουσίας λόγω μιας πιο προηγμένης τεχνολογικά διαδικασίας παραγωγής, καθώς και μιας πιο βολικής μορφής δοσολογίας (για παράδειγμα, κάψουλες, αναβράζοντα δισκία) και υψηλής βιοδιαθεσιμότητας.

Η γκάμα των ηρεμιστικών φαρμάκων που χορηγούνται χωρίς ιατρική συνταγή περιλαμβάνει τόσο μονοσυστατικά (21 είδη - 21,9 %) όσο και συνδυαστικά φάρμακα (75 είδη - 78,1 %).

Με βάση την ανάλυση μάρκετινγκ, έχουμε δημιουργήσει μια ποικιλία μακρο-περιγράμματος ηρεμιστικών φαρμάκων χωρίς ιατρική συνταγή (Εικόνα).

Πίνακας 3.Μέσες τιμές για μεμονωμένα ηρεμιστικά φάρμακα χωρίς συνταγή γιατρού στις πόλεις Καυκάσια Mineralnye Vody, Rostov-on-Don και Volgograd

|

Όνομα φαρμάκου |

Μέση τιμή, τρίψτε. |

||

|

Ροστόφ-ον-Ντον |

Βόλγκογκραντ |

||

|

Άδωνις-βρωμίου. τραπέζι |

|||

|

Έξτρα βαλεριάνα, καρτέλα. |

|||

|

Βαλιόδικραμεν, σταγόνες |

|||

|

Valocordin, σταγόνες |

|||

|

Doppelhertz Melissa |

|||

|

Το Zelenin πέφτει |

|||

|

Novo-Passit, λύση |

|||

|

Novo-Passit, καρτέλα. |

|||

|

Notta, σταγόνες |

|||

|

Persen, καρτέλα. |

|||

|

Persen-forte, σταγόνες |

|||

|

Βάμμα Motherwort |

|||

Το σχήμα δείχνει ότι η ρωσική φαρμακευτική αγορά περιέχει κυρίως ηρεμιστικά φάρμακα εγχώριας παραγωγής - 59,4 %. συνδυασμένη σύνθεση - 78,1%, φυτική προέλευση - 73,9%, συμπεριλαμβανομένων εκείνων που περιέχουν βαλεριάνα officinalis - 30,2%. στερεές δοσολογικές μορφές - 33,3 % , συμπεριλαμβανομένων των δισκίων - 90,6 %. Κατά συνέπεια, η εγχώρια φαρμακευτική αγορά προσφέρει στο τμήμα-στόχο των καταναλωτών μια σημαντική γκάμα ηρεμιστικών φαρμάκων χωρίς ιατρική συνταγή.

Θα πρέπει να σημειωθεί ότι μια ορθολογικά διαμορφωμένη ποικιλία, λαμβάνοντας υπόψη την ανταγωνιστικότητα του προϊόντος, καθορίζει την ποιότητα της ικανοποίησης της ζήτησης των καταναλωτών. Παράγοντες ανταγωνιστικότητας περιλαμβάνουν την ποιότητα του προϊόντος (φαρμάκου) και τη συμμόρφωσή του με τη ζήτηση. ΚΟΣΤΟΣ; δραστηριότητες σχεδιασμού και προώθησης· μορφές προώθησης προϊόντων και εξυπηρέτησης πελατών.

Μακρο-περίγραμμα ποικιλίας της ρωσικής φαρμακευτικής αγοράς για ηρεμιστικά φάρμακα χωρίς ιατρική συνταγή

Για τα φαρμακευτικά προϊόντα, οι πιο σημαντικοί παράγοντες ανταγωνιστικότητας είναι οι εξής:

Θεραπευτική αποτελεσματικότητα και ασφάλεια των φαρμάκων (χωρίς παρενέργειες, δυσμενείς επιπτώσεις της θεραπείας).

Δείκτης κόστους (τιμή).

Ορθολογικότητα δοσολογικής μορφής, δοσολογίας, συσκευασίας.

Τα φάρμακα ως προϊόν έχουν μια σειρά από χαρακτηριστικά. Ένα από αυτά τα χαρακτηριστικά είναι ότι η ζήτηση για αυτά διαμορφώνεται τόσο από τους ίδιους τους αγοραστές όσο και από τους γιατρούς. Επομένως, η αξιολόγηση των κύριων δεικτών ανταγωνιστικότητας πρέπει να πραγματοποιείται με τη μορφή έρευνας τόσο των γιατρών όσο και των ίδιων των καταναλωτών.

Κατά την αξιολόγηση της ανταγωνιστικότητας των φαρμάκων, είναι απαραίτητο να λαμβάνεται υπόψη η διαθεσιμότητα φαρμάκων που περιέχουν τα ίδια δραστικά συστατικά από διαφορετικούς κατασκευαστές. Για να γίνει αυτό, συνιστάται η διεξαγωγή ανάλυσης μάρκετινγκ των προτιμήσεων σύμφωνα με δείκτες όπως η συγκριτική ανάλυση της θεραπευτικής αποτελεσματικότητας των φαρμάκων, η σοβαρότητα των παρενεργειών, η μορφή απελευθέρωσης, η δοσολογία, ο τρόπος χορήγησης κ.λπ.

Έτσι, η ανάλυση των επιμέρους δεικτών της ανταγωνιστικότητας των φαρμάκων καθιστά δυνατό τον εντοπισμό της ποικιλίας τους, η οποία έχει τα καλύτερα χαρακτηριστικά καταναλωτή και το χαμηλότερο κόστος (με τον ίδιο καταναλωτή, δηλαδή ποιοτικά χαρακτηριστικά) και να σχηματιστεί μια βέλτιστη ποικιλία ηρεμιστικών φάρμακα BRO σε έναν οργανισμό φαρμακείου για την πληρέστερη ικανοποίηση των αναγκών των πελατών.

Αξιολογητές:

Molchanov G.I., Διδάκτωρ Φαρμακευτικής, Καθηγητής του Τμήματος Οικονομικών και Διοίκησης του Παραρτήματος Pyatigorsk του Ρωσικού Κρατικού Εμπορικού και Οικονομικού Πανεπιστημίου, Pyatigorsk.

Bat N.M., Διδάκτωρ Φαρμακευτικής, Καθηγητής του Τμήματος Φαρμακευτικής του Κρατικού Εκπαιδευτικού Ιδρύματος Ανώτατης Επαγγελματικής Εκπαίδευσης "Κρατικό Ιατρικό Πανεπιστήμιο Kuban του Υπουργείου Υγείας και Κοινωνικής Ανάπτυξης της Ρωσίας", Κρασνοντάρ.

Το έργο παρελήφθη από τον εκδότη στις 5 Σεπτεμβρίου 2011.

Βιβλιογραφικός σύνδεσμος

Andreeva N.A., Ivchenko O.G., Kabakova T.I. MARKETING ANALYSIS OF THE MARKET FOR SEDATIVE Drugs // Fundamental Research. – 2011. – Νο 10-3. – Σ. 604-607;URL: http://fundamental-research.ru/ru/article/view?id=28926 (ημερομηνία πρόσβασης: 28/01/2020). Φέρνουμε στην προσοχή σας περιοδικά που εκδίδονται από τον εκδοτικό οίκο "Ακαδημία Φυσικών Επιστημών"

Σύμφωνα με τη Statista, το 2016 η αξία της παγκόσμιας φαρμακοβιομηχανίας έφτασε το ένα τρισεκατομμύριο δολάρια ΗΠΑ. Δύο αμερικανικές φαρμακευτικές εταιρείες Pfizer και Johnson & Johnson, καθώς και η ελβετική Roche, αναγνωρίζονται ως ανεπτυγμένοι και πλούσιοι ηγέτες του κλάδου. Η πιο επιτυχημένη ήταν η Lyrica από την Pfizer. Είναι ένα αντισπασμωδικό φάρμακο που χρησιμοποιείται στη νευρολογία.

Το παγκόσμιο μπορεί με ασφάλεια να ονομαστεί ολιγοπωλιακό: οι τάσεις ανάπτυξής του καθορίζονται από λίγους μόνο μεγάλους παίκτες, των οποίων το ετήσιο εισόδημα είναι από 3 δισεκατομμύρια δολάρια ΗΠΑ και άνω. Αυτές οι μεγάλες φαρμακευτικές εταιρείες ενώνονται στο καρτέλ Big Farma. Αυτές οι εταιρείες ξοδεύουν 500 εκατομμύρια δολάρια ή περισσότερα κάθε χρόνο για επιστημονική έρευνα, αναπληρώνοντας ενεργά την αγορά φαρμάκων.

Ανάλυση αγοράς φαρμάκων

Σύμφωνα με στατιστικές πληροφορίες, οι χώρες με τη μεγαλύτερη κατανάλωση φαρμάκων μέχρι το 2104 ήταν οι Ηνωμένες Πολιτείες, που κατανάλωναν το 26% του όγκου των παραγόμενων φαρμακευτικών μονάδων, η Ιαπωνία - 13%, αντίστοιχα, και η Γερμανία - 12%. Αυτές οι τρεις χώρες από μόνες τους χρησιμοποιούσαν περισσότερα από τα μισά φαρμακευτικά προϊόντα που παράγονται στον κόσμο.

Το 2014, η Κίνα ήταν στη δεύτερη θέση μετά τις Ηνωμένες Πολιτείες. Και παρόλο που η Ιαπωνία, η Γερμανία και άλλες ανεπτυγμένες χώρες παραμένουν μεταξύ των δέκα πιο ενεργών καταναλωτών φαρμακευτικών προϊόντων, σύμφωνα με τις προβλέψεις, όλο και περισσότερα φάρμακα θα αναδιανέμονται στις αναπτυσσόμενες χώρες. Αυτό οφείλεται στις πολιτικές τέτοιων κρατών που στοχεύουν στην ενίσχυση της υγειονομικής περίθαλψης των πολιτών. Παράδειγμα - Κίνα, Νότια Κορέα, Βραζιλία, Ινδία.

Ωστόσο, όπως σημειώνουν οι στατιστικολόγοι, ο αριθμός των συνταξιούχων στην Ευρώπη αυξάνεται συνεχώς, επομένως τα έσοδα από τις χώρες της ΕΕ προς τα φαρμακευτικά προϊόντα θα αυξάνονται σταθερά. Ουσίες που χρησιμοποιούνται στον νευρολογικό, ογκολογικό τομέα, τα αντιέλκη και τα αυτοάνοσα φάρμακα πωλούνται ιδιαίτερα ενεργά στις ευρωπαϊκές χώρες.

Όταν εξετάζετε στατιστικά στοιχεία, πρέπει να θυμάστε ότι παραδοσιακά στη φαρμακευτική βιομηχανία, η έννοια του "φαρμάκου" αναφέρεται σε οποιεσδήποτε μονάδες χρησιμοποιούνται για την ανακούφιση των συμπτωμάτων, τη θεραπεία, τη διατήρηση του σώματος και την πρόληψη ασθενειών. Έτσι, ακόμη και ο αυτοκόλλητος σοβάς ανήκει σε αυτή την κατηγορία.

Ρωσική αγορά ναρκωτικών

Την τελευταία δεκαετία, τα ρωσικά προϊόντα χαρακτηρίζονται από ταχεία αύξηση της ποικιλίας. Σύμφωνα με στοιχεία του DSM Group, το 2016 ο όγκος του έφτασε τα 1.344 δισεκατομμύρια ρούβλια. Την ίδια στιγμή, το 57,4% των φαρμάκων που πωλούνται στη Ρωσία είναι εγχώρια. Η δημοτικότητά τους οφείλεται κυρίως στην τιμή, που ταιριάζει στον μέσο καταναλωτή.

Μέχρι το 2010, η ρωσική αγορά φαρμάκων ήταν κατά 90% προσανατολισμένη στις εισαγωγές. Η κατάσταση άλλαξε δραματικά όταν το 2009 εγκρίθηκε ένα πρόγραμμα-στόχος με στόχο την ανάπτυξη εγχώριων φαρμακευτικών προϊόντων. Στόχος της ήταν να εισάγει καινοτομίες στη βιομηχανία και να παράγει εγχώρια προϊόντα που σε καμία περίπτωση δεν ήταν κατώτερα σε ποιότητα από τα εισαγόμενα ανάλογα.

Συνταγογράφηση ή όχι

Τα φάρμακα που παράγονται στον κόσμο μπορούν να χωριστούν σε τρεις ομάδες: πωλούνται αποκλειστικά με ιατρική συνταγή, μη συνταγογραφούμενα και γενόσημα. Μέχρι στιγμής, τα φάρμακα που χορηγούνται χωρίς ιατρική συνταγή πρωτοστατούν σε πωλήσεις. Ωστόσο, τα τελευταία πέντε χρόνια, η αγορά φαρμάκων έχει δει μια τεράστια άνοδο στις πωλήσεις γενόσημων. Οι ειδικοί αναμένουν ότι το 2020 αυτή η κατηγορία ουσιών θα αντιπροσωπεύει το 88,7% του συνόλου των προϊόντων που πωλούνται.

Τα φάρμακα που παράγονται στον κόσμο μπορούν να χωριστούν σε τρεις ομάδες: πωλούνται αποκλειστικά με ιατρική συνταγή, μη συνταγογραφούμενα και γενόσημα. Μέχρι στιγμής, τα φάρμακα που χορηγούνται χωρίς ιατρική συνταγή πρωτοστατούν σε πωλήσεις. Ωστόσο, τα τελευταία πέντε χρόνια, η αγορά φαρμάκων έχει δει μια τεράστια άνοδο στις πωλήσεις γενόσημων. Οι ειδικοί αναμένουν ότι το 2020 αυτή η κατηγορία ουσιών θα αντιπροσωπεύει το 88,7% του συνόλου των προϊόντων που πωλούνται.

Αυτή η κατάσταση με τα πρωτότυπα φάρμακα και τα γενόσημα οφείλεται στο γεγονός ότι η άδεια για πολλές κοινές συνταγογραφούμενες και μη συνταγογραφούμενες μονάδες θα λήξει τα επόμενα χρόνια. Προβλέπεται ότι τη θέση τους στην αγορά φαρμάκων θα πάρουν τα γενόσημα, η αναμενόμενη αύξηση των πωλήσεων των οποίων είναι 52,3%, σε σχέση με τα σημερινά στατιστικά στοιχεία.

Τι επιφυλάσσει το μέλλον για τη φαρμακοβιομηχανία;

Σήμερα, τα φαρμακευτικά προϊόντα και η αγορά φαρμάκων συνδέονται με την ανάπτυξη τεχνολογιών πληροφορικής και βιοτεχνολογιών. Μεταξύ των τάσεων που ήδη αφορούν την παραγωγή ουσιών και την πώλησή τους είναι:

Σήμερα, τα φαρμακευτικά προϊόντα και η αγορά φαρμάκων συνδέονται με την ανάπτυξη τεχνολογιών πληροφορικής και βιοτεχνολογιών. Μεταξύ των τάσεων που ήδη αφορούν την παραγωγή ουσιών και την πώλησή τους είναι:

Ανάλυση μάρκετινγκ της αγοράς αντιισταμινικών

Εισαγωγή

πώληση αντιισταμινικού μάρκετινγκ

Θέμα: "Ανάλυση μάρκετινγκ της αγοράς αντιισταμινικών"

Συνάφεια της διπλωματικής έρευνας

Η αλλεργία είναι ένα παγκόσμιο πρόβλημα δημόσιας υγείας. Σύμφωνα με τους ειδικούς, αυτή τη στιγμή το 40% του παγκόσμιου πληθυσμού έχει μία ή περισσότερες αλλεργικές ασθένειες. Η Ρωσία, δυστυχώς, δεν αποτελεί εξαίρεση και η αγορά για αντιαλλεργικά φάρμακα συνεχίζει να αυξάνεται.

Η αύξηση του επιπολασμού των αλλεργικών νοσημάτων οφείλεται σε διάφορους λόγους. Πρώτον, η επιδείνωση της κατάστασης της επιδημίας οδήγησε σε ανθρώπινη επαφή με ισχυρά αλλεργιογόνα παθογόνων, τα οποία ανέστειλαν ανταγωνιστικά την αντίδραση σε κυρίως αδύναμα περιβαλλοντικά αλλεργιογόνα. Δεύτερον, η ευρεία χρήση διαφόρων εμβολίων, ορών και άλλων ουσιών αντιγονικής φύσης οδηγεί σε αύξηση των περιπτώσεων ευαισθητοποίησης του οργανισμού. Τρίτον, η εμφάνιση πολλών νέων χημικών ουσιών, συμπεριλαμβανομένων εκείνων που δεν βρίσκονται στη φύση, μπορεί επίσης να προκαλέσει ανεπαρκή απόκριση του σώματος με τη μορφή αλλεργικής αντίδρασης. Αυτές οι ουσίες περιλαμβάνουν επίσης φάρμακα, η χρήση των οποίων όχι μόνο γίνεται ανεξέλεγκτη, αλλά προκαλεί επίσης αλλαγή στην αντιδραστικότητα του σώματος. Φυσικά, πολλοί φυσικοί παράγοντες (γύρη, σκόνη, προϊόντα διατροφής, μολυσματικοί παράγοντες κ.λπ.) διατηρούν επίσης τη σημασία τους ως αλλεργιογόνα.

Ο συνδυασμός όλων των παραπάνω παραγόντων οδηγεί σε ραγδαία αυξανόμενη νοσηρότητα, αυξημένη αναπηρία και θνησιμότητα και σημαντικό οικονομικό κόστος για τη θεραπεία και την πρόληψη των αλλεργικών νοσημάτων. Γι' αυτό οι αλλεργικές ασθένειες σε χώρες με υψηλό επίπεδο βιομηχανικής ανάπτυξης και αστικοποίησης αποτελούν σοβαρό κοινωνικό και ιατρικό πρόβλημα.

Τα αντιισταμινικά είναι μια από τις ευρέως χρησιμοποιούμενες ομάδες φαρμάκων, λόγω της σημαντικής αύξησης του αριθμού των αλλεργικών ασθενειών τόσο στους ενήλικες όσο και στα παιδιά.

Η ζήτηση για αντιισταμινικά είναι σε κάποιο βαθμό εποχιακή, αυξάνεται την άνοιξη και το καλοκαίρι. Η δομή της κατανάλωσης αυτής της ομάδας φαρμάκων διαμορφώνεται σε μεγάλο βαθμό υπό την επίδραση ιατρικών συνταγών, η οποία οφείλεται κυρίως στην ιδιαιτερότητα των ίδιων των αλλεργικών ασθενειών (την αδυναμία φαρμακοθεραπευτικής επίδρασης στην αιτία) και στο γεγονός ότι σχεδόν όλα τα αντιισταμινικά είναι συνταγογραφούμενα φάρμακα.

Με βάση αυτό, στόχος είναι η εξερεύνηση της αγοράς αντιισταμινικών

Το αντικείμενο είναι η αγορά των αντιισταμινικών

Αντικείμενο της μελέτης είναι τα αντιισταμινικά

Εξερευνήστε τη γκάμα των αντιισταμινικών

Ερευνήστε την αγορά για την κατανάλωση αντιισταμινικών

Αναλύστε το επίπεδο πωλήσεων των αντιισταμινικών

Προσδιορίστε τα πιο δημοφιλή αντιισταμινικά

Κεφάλαιο 1. Θεωρητικές βάσεις της μελέτης

1.1 Ιστορικό αντιισταμινικών

Η ιστορία της δημιουργίας αυτών των φαρμάκων ξεκίνησε το 1910, όταν ο Dale Hallett ανακάλυψε την ισταμίνη, έναν από τους κύριους μεσολαβητές των αλλεργικών ασθενειών. Εκκρίνεται από τα μαστοκύτταρα και τα βασεόφιλα. Η ισταμίνη έχει αποδειχθεί ότι εμπλέκεται στην ανάπτυξη σχεδόν όλων των συμπτωμάτων της κνίδωσης, του αγγειοοιδήματος, της αλλεργικής ρινίτιδας και της αναφυλαξίας. Τα πρώτα αντιισταμινικά συντέθηκαν από τους Γάλλους επιστήμονες A. Staub και D. Bouvet, που εργάζονταν στο Ινστιτούτο Παστέρ στο Παρίσι, το 1937. Οι επιστήμονες έδειξαν ότι αυτές οι ενώσεις μειώνουν τη σοβαρότητα της αναφυλαξίας στα ζώα. Ωστόσο, η χρήση αυτών των ενώσεων σε ασθενείς αποδείχθηκε αδύνατη λόγω υψηλής τοξικότητας. Στις αρχές της δεκαετίας του '40 του 20ου αιώνα, ο διάσημος Γάλλος επιστήμονας H. Halpern εισήγαγε στην κλινική πράξη τη φαινβενζαμίνη (antergan) και στη συνέχεια την πυριλαμίνη (neo-antergan), η οποία ανήκει στην πρώτη γενιά των AP. Στη δεκαετία του '80, συντέθηκαν AP δεύτερης γενιάς. Επί του παρόντος, είναι γνωστοί περισσότεροι από 40 εκπρόσωποι ενώσεων αυτής της κατηγορίας. Τα τελευταία χρόνια, η ύπαρξη ενός AP τρίτης γενιάς έχει συζητηθεί. Προσπάθησαν να συμπεριλάβουν μεταβολίτες και στερεοϊσομερή των σύγχρονων αντιισταμινικών μεταξύ αυτών των φαρμάκων. Τα αντιισταμινικά είναι ουσίες που αναστέλλουν τη δράση της ελεύθερης ισταμίνης. Όταν ένα αλλεργιογόνο εισέρχεται στο σώμα, η ισταμίνη απελευθερώνεται από τα μαστοκύτταρα του συνδετικού ιστού, τα οποία αποτελούν μέρος του ανοσοποιητικού συστήματος του σώματος. Αρχίζει να αλληλεπιδρά με συγκεκριμένους υποδοχείς και προκαλεί κνησμό, οίδημα, εξάνθημα και άλλες αλλεργικές εκδηλώσεις. Τα αντιισταμινικά είναι υπεύθυνα για τον αποκλεισμό αυτών των υποδοχέων. Υπάρχουν τρεις γενιές αυτών των φαρμάκων.

1.2 Αλλεργίες

Οι αλλεργίες είναι μια από τις πιο κοινές ασθένειες στη Γη. Σύμφωνα με στατιστικά στοιχεία, σήμερα κάθε πέμπτος κάτοικος του πλανήτη υποφέρει από αυτό. Οι αλλεργικές ασθένειες είναι πολύ συχνές και, σύμφωνα με τον Παγκόσμιο Οργανισμό Υγείας, επηρεάζουν περίπου το 40% του παγκόσμιου πληθυσμού. Μια ποικιλία ουσιών, τόσο βιογενών όσο και ανθρωπογενών, μπορούν να δράσουν ως αλλεργιογόνα.

Ο επιπολασμός των αλλεργικών νοσημάτων και του άσθματος αυξάνεται, παρά το γεγονός ότι η κατανάλωση αντιαλλεργικών φαρμάκων έχει αυξηθεί σημαντικά την τελευταία δεκαετία.

Αλλεργία είναι η αυξημένη ευαισθησία σε διάφορες ουσίες (αλλεργιογόνα) που (σε παρόμοιες ποσότητες) δεν προκαλούν αισθητές αντιδράσεις σε υγιή άτομα.

Στα μέσα του 16ου αιώνα, ένας από τους Άγγλους επισκόπους αρρώστησε βαριά. Ο γιατρός Geralomo Cardano (1501-1576), προσκεκλημένος από την Ιταλία, διαπίστωσε ότι ο επίσκοπος είχε βρογχικό άσθμα. Ως θεραπεία συνταγογραφήθηκαν αυστηρή δίαιτα και άσκηση. Αλλά, επιπλέον, ο γιατρός συνέστησε έντονα την αντικατάσταση του πουπουλένιου κρεβατιού στο οποίο κοιμόταν ο επίσκοπος με ένα υφασμάτινο κλινοσκεπάσματα. Ο ασθενής έχει αναρρώσει! Ήταν μια λαμπρή εικασία από έναν γιατρό της Αναγέννησης. Γνωρίζουμε ότι εκατομμύρια άνθρωποι κοιμούνται σε πουπουλένια κρεβάτια και αυτό δεν επηρεάζει με κανέναν τρόπο την υγεία τους. Ωστόσο, για μερικούς, το χνούδι ή το τρίχωμα των κατοικίδιων ζώων προκαλεί μια ασυνήθιστη αντίδραση στο σώμα, η οποία ονομάζεται αλλεργία.

Ο όρος «αλλεργία» επινοήθηκε από τον Βιεννέζο παιδίατρο Clemens von Pirquet το 1906. Παρατήρησε ότι σε ορισμένους από τους ασθενείς του, τα συμπτώματα που παρατηρήθηκαν θα μπορούσαν να προκληθούν από ορισμένες ουσίες (αλλεργιογόνα) στο περιβάλλον, όπως η σκόνη, η γύρη ή ορισμένοι τύποι τροφή.

Κλινικές και επιδημιολογικές μελέτες που έγιναν τις τελευταίες δεκαετίες έχουν δείξει υψηλό επιπολασμό αλλεργικών νοσημάτων (ΑΑ) σε διάφορες περιοχές της χώρας μας: από 15 έως 35%.

Οι γενετικοί παράγοντες παίζουν σημαντικό ρόλο στην ανάπτυξη της AD. Καθορίζουν τα συνταγματικά χαρακτηριστικά, τη φυλή και το φύλο, καθώς και μεμονωμένα χαρακτηριστικά της φυσιολογίας των οργάνων και των ιστών και το σχηματισμό ανοσολογικής απόκρισης στο αλλεργιογόνο. Ωστόσο, είναι δύσκολο να υποθέσουμε ότι σε τόσο σύντομο χρονικό διάστημα (αρκετές δεκαετίες) έχουν εμφανιστεί σοβαρές γενετικές μεταλλάξεις που εξηγούν τον υψηλό ρυθμό αύξησης της επίπτωσης της AD. Γι' αυτό όλες οι μελέτες στόχευαν στη μελέτη περιβαλλοντικών παραγόντων που, στον ένα ή τον άλλο βαθμό, θα μπορούσαν να εμπλέκονται στην επιδημία των αλλεργιών. Υπάρχει μια σειρά από εξωγενείς παράγοντες που συμβάλλουν στην εφαρμογή μιας γενετικής προδιάθεσης για AD. Η αυξανόμενη αύξηση του επιπολασμού της ΝΑ επηρεάζεται από περιβαλλοντικά προβλήματα των μεγαλουπόλεων που σχετίζονται με την ατμοσφαιρική ρύπανση από τα καυσαέρια και τα βιομηχανικά απόβλητα. ένας τεράστιος αριθμός παραγόμενων φαρμακολογικών παραγόντων και η διαθεσιμότητά τους. αλλαγές στις διατροφικές συνήθειες και τα πρότυπα, που είναι πιο χαρακτηριστικό για τις μεγάλες πόλεις. αυξημένα φορτία καταπόνησης. αύξηση του αριθμού των μολυσματικών-φλεγμονωδών, καρδιαγγειακών, ενδοκρινικών και άλλων ασθενειών.

Η ανοδική τάση της επίπτωσης είναι χαρακτηριστική για όλες τις αλλεργικές παθολογίες. Ωστόσο, υπάρχει μια σειρά από AD που κατατάσσονται στην πρώτη θέση ως προς τον επιπολασμό ή τη σοβαρότητα των κλινικών εκδηλώσεων και απαιτούν μεγάλο οικονομικό κόστος για τη θεραπεία.

Το βρογχικό άσθμα (ΒΑ) είναι μια από τις πιο κοινές χρόνιες παθήσεις. Περίπου 300 εκατομμύρια άνθρωποι παγκοσμίως πάσχουν από άσθμα (GINA, 2006), ο επιπολασμός του κυμαίνεται από 1 έως 18%. Τα τελευταία 20 χρόνια, στις βιομηχανικές χώρες, ο επιπολασμός του άσθματος σε παιδιά και εφήβους έχει αυξηθεί 3-4 φορές και είναι 0-30%. Στη Ρωσία, το άσθμα είναι η πιο συχνή ΝΑ (η συχνότητα εμφάνισης άσθματος κυμαίνεται από 2,6 έως 20%). Σύμφωνα με επιδημιολογικές μελέτες, υπάρχουν περίπου 7 εκατομμύρια ασθενείς με άσθμα στη Ρωσία, εκ των οποίων μόνο 1,4 εκατομμύρια είναι εγγεγραμμένοι.

Η αλλεργική ρινίτιδα (AR) είναι επίσης ευρέως διαδεδομένη· συχνά συνοδεύει ή προηγείται της ανάπτυξης της ΒΑ. Τα συμπτώματα της AR παρατηρούνται στο 88% των ασθενών με άσθμα. Περίπου το 10-25% του παγκόσμιου πληθυσμού πάσχει από AR. Η συχνότητα του AR στη Ρωσία φτάνει το 12,7-24%. Ο υψηλότερος επιπολασμός της AR παρατηρήθηκε σε περιβαλλοντικά δυσμενείς περιοχές (στον πληθυσμό που εκτίθεται σε χημικούς ή ακτινοβολικούς παράγοντες, η AR αντιπροσωπεύει περισσότερο από το 50% της δομής της αλλεργοπαθολογίας). το ποσοστό των περιπτώσεων συνδυασμού AR και επιπεφυκίτιδας (ρινοεπιπεφυκίτιδα) είναι υψηλό.

Η φαρμακευτική αλλεργία (DA) είναι μια από τις πιο σύνθετες και σοβαρές εκδηλώσεις αλλεργιών. Σύμφωνα με εγχώριες και ξένες μελέτες, ο επιπολασμός του LA είναι 1-30%. Σύμφωνα με το Κρατικό Επιστημονικό Κέντρο "Ινστιτούτο Ανοσολογίας του Ομοσπονδιακού Ιατρικού και Βιολογικού Οργανισμού της Ρωσίας", το LA στη δομή όλων των αλλεργιοπαθολογικών ασθενών μεταξύ των εξωτερικών ασθενών είναι περισσότερο από 5%. Τις περισσότερες φορές αυτή είναι μια απάντηση σε αντιβακτηριακά φάρμακα, μη στεροειδή αντιφλεγμονώδη φάρμακα και μη ναρκωτικά αναλγητικά. Η θανατηφόρα έκβαση στο LA συνδέεται κυρίως με την ανάπτυξη σοβαρών καταστάσεων όπως το αναφυλακτικό σοκ (AS) και το σύνδρομο Lyell. Οι αλλεργικές αντιδράσεις στο λατέξ είναι αρκετά σπάνιες, αλλά ο επιπολασμός τους μεταξύ των εργαζομένων στον τομέα της υγείας κυμαίνεται από 5 έως 22%. Οι γενικές αρχές της θεραπείας της AD παρουσιάζονται στον Πίνακα 1. 1.

Πίνακας 1.1 Γενικές αρχές θεραπείας αλλεργιών