वित्तीय नीति का सार और निगम के विकास के लिए इसका महत्व। किसी उद्यम की वित्तीय रणनीति: एक गैर-वित्तीय प्रबंधक के लिए एक धोखा पत्र

परिचय

अपने लक्ष्यों को प्राप्त करने के लिए, किसी कंपनी को एक वित्तीय रणनीति की आवश्यकता होती है। इसे विकसित करते समय, विभिन्न विकल्प संभव हैं, लेकिन उनमें से किसी के लिए योजना अवधि निर्धारित करना, मुख्य वित्तीय लक्ष्यों और उन्हें प्राप्त करने के तरीकों की रूपरेखा तैयार करना आवश्यक होगा। रणनीति के कार्यान्वयन की निगरानी करना भी उतना ही महत्वपूर्ण है, जो आपको कंपनी की गतिविधियों की प्रभावशीलता का मूल्यांकन करने, नियोजित परिणाम से विचलन की पहचान करने और बाद की अवधि के लिए रणनीति को समायोजित करने की अनुमति देता है:

-वर्तमान परिसंपत्तियों और देय खातों का प्रबंधन;

- उधार ली गई धनराशि का प्रबंधन;

-वर्तमान लागत, उत्पाद की बिक्री और मुनाफे का प्रबंधन;

एक वित्तीय रणनीति किसी उद्यम को धन उपलब्ध कराने और उन्हें प्रबंधित करने के लिए कार्ययोजना का एक मास्टर प्लान है।

किसी भी उद्यम की वित्तीय रणनीति में निम्नलिखित तत्व शामिल होते हैं:

-कंपनी की वित्तीय और आर्थिक स्थिति का विश्लेषण और मूल्यांकन;

-लेखांकन और कर नीतियों का विकास;

-निश्चित पूंजी प्रबंधन और मूल्यह्रास नीति;

-लाभांश और निवेश नीति;

- कंपनी की उपलब्धियों और उसके बाजार मूल्य का आकलन।

वित्तीय रणनीति का अर्थ सिद्धांतों और नियमों का एक सेट है जो कंपनी के वित्तीय प्रवाह, वित्तीय जोखिमों की सीमाओं के साथ-साथ संकेतकों के एक निश्चित सेट में तैयार किए गए वित्तीय लक्ष्यों और उनके गठन के नियमों को निर्धारित करता है।

वित्तीय रणनीति का कंपनी की विकास रणनीति से गहरा संबंध है।

चूँकि किसी भी व्यवसाय का लक्ष्य लाभ होता है, इसलिए किसी भी रणनीति का लक्ष्य वित्तीय सफलता होना चाहिए। उद्यम में उपयोग की जाने वाली किसी भी कार्रवाई और रणनीतियों से वित्तीय घटक में बदलाव होना चाहिए, अन्यथा इन कार्यों का कोई मतलब नहीं है। वित्त एक सेवा कार्य है, और वित्तीय रणनीति काफी हद तक कंपनी की मार्केटिंग रणनीति पर निर्भर करेगी।

आमतौर पर, रणनीतियाँ तब विकसित होनी शुरू होती हैं जब बाहरी व्यावसायिक स्थितियाँ नाटकीय रूप से बदलती हैं, या जब व्यावसायिक प्रक्रियाओं में आंतरिक विरोधाभासों और विसंगतियों की संख्या गुणात्मक परिवर्तनों की आवश्यकता के बारे में जागरूकता पैदा करती है। किसी कंपनी की वित्तीय रणनीति के विकास में कई मुख्य चरण शामिल होते हैं। सबसे पहले, आपको रणनीति की वैधता की अवधि, वित्तीय गतिविधियों के लक्ष्य निर्धारित करने, एक वित्तीय नीति तैयार करने और रणनीति के कार्यान्वयन की अवधि के लिए वित्तीय संकेतकों का विवरण देने की आवश्यकता है।

वित्तीय रणनीति की उपस्थिति का कंपनी के प्रदर्शन पर सकारात्मक प्रभाव पड़ता है... मालिक यह स्पष्ट करते हैं कि वे क्या चाहते हैं, और प्रबंधक यह स्पष्ट करते हैं कि वे क्या कर सकते हैं। वित्तीय संघर्षों की संख्या कम हो जाती है और वित्तीय परिणाम बढ़ जाते हैं।

इसलिए, यदि किसी कंपनी के पास वित्तीय रणनीति है, तो यह निश्चित रूप से प्रबंधन के लिए अधिक प्रबंधनीय और मालिकों के लिए पारदर्शी हो जाती है, आसपास के कारोबारी माहौल और आंतरिक प्रक्रियाओं में बदलावों का जवाब देने में अधिक लचीली हो जाती है।

वित्तीय रणनीति की अवधारणा और उद्यम के विकास में इसकी भूमिका

वित्तीय रणनीति विकसित करते समय, व्यापक आर्थिक प्रक्रियाओं की गतिशीलता, घरेलू वित्तीय बाजारों में विकास के रुझान और उद्यम की गतिविधियों के विविधीकरण के अवसरों को ध्यान में रखना आवश्यक है।

वित्तीय रणनीति,मुख्य कार्य जो उद्यम की पूर्ण आत्मनिर्भरता और स्वतंत्रता की उपलब्धि है, संगठन के कुछ सिद्धांतों पर बनाई गई है और इसमें निम्नलिखित शामिल हैं:

- वर्तमान और दीर्घकालिक वित्तीय योजना, जो भविष्य के लिए उद्यम की सभी नकद प्राप्तियों और उनके व्यय की मुख्य दिशाओं को निर्धारित करती है;

- वित्तीय संसाधनों का केंद्रीकरण, वित्तीय संसाधनों की गतिशीलता सुनिश्चित करना, उत्पादन और आर्थिक गतिविधि के मुख्य क्षेत्रों पर उनकी एकाग्रता;

- वित्तीय भंडार का गठन जो बाजार स्थितियों में संभावित उतार-चढ़ाव की स्थिति में उद्यम के सतत संचालन को सुनिश्चित करता है;

- भागीदारों के प्रति वित्तीय दायित्वों की बिना शर्त पूर्ति;

- उद्यम की लेखांकन, वित्तीय और मूल्यह्रास नीतियों का विकास;

- वर्तमान मानकों के आधार पर उद्यम और व्यावसायिक क्षेत्रों के वित्तीय लेखांकन का संगठन और रखरखाव;

- मानकों की आवश्यकताओं के अनुपालन में मौजूदा नियमों और विनियमों के अनुसार उद्यम और व्यावसायिक क्षेत्रों के लिए वित्तीय विवरण तैयार करना;

- उद्यम और उसके खंडों की गतिविधि का वित्तीय विश्लेषण (प्राथमिकता वाले आर्थिक और भौगोलिक खंड, असंबद्ध वस्तुओं के हिस्से के रूप में अन्य खंड);

- उद्यम और उसके सभी खंडों की गतिविधियों का वित्तीय नियंत्रण।

किसी उद्यम की वित्तीय गतिविधि के सभी रूपों को कवर करना, अर्थात्: निश्चित और कार्यशील पूंजी का अनुकूलन, मुनाफे का गठन और वितरण, मौद्रिक निपटान और निवेश नीति, वित्तीय रणनीति बाजार संबंधों के उद्देश्य आर्थिक कानूनों का पता लगाती है, अस्तित्व और विकास के रूपों और तरीकों को विकसित करती है। नई परिस्थितियों में.

वित्तीय रणनीति में वित्तीय संसाधन उत्पन्न करने, उनकी योजना बनाने और उद्यम की वित्तीय स्थिरता सुनिश्चित करने के तरीके और अभ्यास शामिल हैं। वित्तीय रणनीति में वित्तीय गतिविधियों के लिए दीर्घकालिक लक्ष्य निर्धारित करना और उन्हें प्राप्त करने के लिए सबसे प्रभावी तरीके चुनना शामिल है। वित्तीय रणनीति के लक्ष्य आर्थिक विकास की समग्र रणनीति के अधीन होने चाहिए और इसका उद्देश्य उद्यम के मुनाफे और बाजार मूल्य को अधिकतम करना होना चाहिए।

वित्तीय रणनीति विकसित करने की प्रक्रिया में, प्रतिस्पर्धी उत्पादों के उत्पादन, आंतरिक संसाधनों को जुटाने, उत्पाद लागत में अधिकतम कमी, मुनाफे का सृजन और वितरण, पूंजी का कुशल उपयोग आदि पर विशेष ध्यान दिया जाता है।

वित्तीय रणनीति के निर्माण के लिए जोखिम कारकों को ध्यान में रखना बहुत महत्वपूर्ण है। वित्तीय रणनीति गैर-भुगतान, मुद्रास्फीति के उतार-चढ़ाव और वित्तीय बाजार के जोखिम को ध्यान में रखते हुए विकसित की गई है।

एक आर्थिक विकास रणनीति मुख्य लक्ष्यों और उन्हें प्राप्त करने के मुख्य साधनों का एक समूह है। रणनीतिक योजना भविष्य के अवसरों की भविष्यवाणी करने का एक एकीकृत तरीका है, जो कार्रवाई के सबसे उपयुक्त पाठ्यक्रम को स्पष्ट करने में मदद करता है।वर्तमान पैरामीटर मानों और उनके पूर्वानुमान का विश्लेषण तैयार करना संभव बनाता है रणनीतिक फोकस एक प्राथमिकता वाला क्षेत्र है जिस पर ध्यान और संसाधनों को केंद्रित करना आवश्यक है। उद्यम की प्राथमिकताओं का दायरा सीमित होना चाहिए, क्योंकि कई रणनीतिक लक्ष्यों का एक साथ कार्यान्वयन वास्तविक रूप से असंभव है.

बाहरी वातावरण के विकास में जोखिम कारकों और अनिश्चितता को ध्यान में रखते हुए, किसी एक विकास रणनीति को चुनना लगभग असंभव है।

रणनीति विकास की जटिलता बहुत महत्वपूर्ण है, क्योंकि प्रत्येक वैकल्पिक विकल्प में इसकी वित्तीय, संसाधन और संगठनात्मक सुरक्षा के सभी मुद्दों का विश्लेषण, समय और मात्रात्मक मापदंडों का निर्धारण और समन्वय शामिल होता है। केवल एक विशिष्ट लक्ष्य को प्राप्त करने के लिए संसाधनों का आवंटन रणनीति के कार्यान्वयन में स्थिरता की गारंटी देता है, हालांकि यह पैंतरेबाजी की क्षमता को सीमित करता है।

एक वित्तीय रणनीति एक उद्यम के लिए कार्य की एक सामान्य योजना है, जिसमें उद्यम की वित्तीय स्थिरता सुनिश्चित करने के लिए वित्त के गठन और उनकी योजना को शामिल किया गया है और इसमें निम्नलिखित शामिल हैं:

- वित्तीय स्थिति की योजना, लेखांकन, विश्लेषण और नियंत्रण;

- अचल और कार्यशील पूंजी का अनुकूलन;

- लाभ वितरण.

उद्यम की वित्तीय रणनीति प्रदान करती है:

- वित्तीय संसाधनों का गठन और प्रभावी उपयोग;

- निवेश के सबसे प्रभावी क्षेत्रों की पहचान और इन क्षेत्रों में वित्तीय संसाधनों का संकेंद्रण;

- उद्यम की आर्थिक स्थिति और भौतिक क्षमताओं के साथ वित्तीय कार्यों का अनुपालन;

- प्रतिस्पर्धियों से मुख्य खतरे की पहचान, वित्तीय कार्यों की दिशाओं का सही चुनाव और प्रतिस्पर्धियों पर लाभ प्राप्त करने के लिए पैंतरेबाजी;

- रणनीतिक भंडार का निर्माण और तैयारी;

- लक्ष्यों की रैंकिंग और चरण-दर-चरण उपलब्धि।

वित्तीय रणनीति के उद्देश्य:

- वित्तीय अवसरों का सफलतापूर्वक उपयोग करने के तरीकों की पहचान करना;

- तीसरे पक्ष के साथ उद्यम के आशाजनक वित्तीय संबंधों का निर्धारण

-परिचालन और निवेश गतिविधियों के लिए वित्तीय सहायता;

-संभावित प्रतिस्पर्धियों की आर्थिक और वित्तीय क्षमताओं का अध्ययन करना, वित्तीय स्थिरता सुनिश्चित करने के उपायों को विकसित करना और लागू करना।

किसी उद्यम की वित्तीय योजना के आधार के रूप में वित्तीय रणनीति का निर्माण और कार्यान्वयन उपकरणों के उपयोग पर आधारित है:

-वित्तीय प्रबंधन - वित्तीय विश्लेषण, बजट, वित्तीय नियंत्रण;

- वित्तीय सेवा बाजार - फैक्टरिंग, बीमा, लीजिंग।

वित्तीय नियोजन किसी उद्यम के मुख्य लक्ष्यों को साकार करने का मुख्य रूप है। दीर्घकालिक योजना किसी उद्यम की वित्तीय रणनीति का एक महत्वपूर्ण हिस्सा है और इसमें इसकी वित्तीय गतिविधियों का विकास और पूर्वानुमान शामिल है।

वित्तीय रणनीति का विकास समग्र आर्थिक विकास रणनीति का हिस्सा है, इसलिए इसे अपने लक्ष्यों और दिशाओं के अनुरूप होना चाहिए। बदले में, वित्तीय रणनीति का उद्यम की समग्र आर्थिक रणनीति पर महत्वपूर्ण प्रभाव पड़ता है, क्योंकि मैक्रो स्तर और वित्तीय बाजार में स्थिति में बदलाव न केवल वित्तीय, बल्कि समग्र विकास रणनीति को समायोजित करने का कारण है। उद्यम.

वित्तीय रणनीति विकसित करने के चरण

किसी उद्यम के लिए वित्तीय रणनीति का विकास रणनीतिक प्रबंधन की एक नई प्रबंधन प्रणाली के सिद्धांतों पर आधारित है। किसी उद्यम की वित्तीय रणनीति विकसित करने की प्रक्रिया में रणनीतिक वित्तीय निर्णयों की तैयारी और अपनाने को सुनिश्चित करने वाले कुछ मुख्य सिद्धांतों में शामिल हैं:

किसी उद्यम को स्व-संगठन में सक्षम एक खुली सामाजिक-आर्थिक प्रणाली के रूप में मानना। रणनीतिक प्रबंधन का यह सिद्धांत यह है कि वित्तीय रणनीति विकसित करते समय, एक उद्यम को एक विशिष्ट प्रणाली के रूप में माना जाता है, जो पर्यावरणीय कारकों के साथ सक्रिय बातचीत के लिए पूरी तरह से खुला है।इस तरह की बातचीत की प्रक्रिया में, एक उद्यम के पास बाजार-प्रकार की अर्थव्यवस्था में विशिष्ट बाहरी प्रभाव के बिना एक उपयुक्त स्थानिक, अस्थायी या कार्यात्मक संरचना प्राप्त करने की अंतर्निहित संपत्ति होती है, जिसे इसकी स्व-संगठित करने की क्षमता के रूप में माना जाता है। एक सामाजिक-आर्थिक प्रणाली के रूप में एक उद्यम का खुलापन और इसकी स्वयं-संगठित होने की क्षमता इसकी वित्तीय रणनीति के गठन के गुणात्मक रूप से भिन्न स्तर को सुनिश्चित करना संभव बनाती है।

उद्यम की परिचालन गतिविधियों की बुनियादी रणनीतियों के लिए लेखांकन।उद्यम की समग्र आर्थिक विकास रणनीति का हिस्सा होने के नाते, जो मुख्य रूप से परिचालन गतिविधियों के विकास को सुनिश्चित करता है, वित्तीय रणनीति इसके अधीन है। इसलिए, यह उद्यम की परिचालन गतिविधियों के रणनीतिक लक्ष्यों और दिशाओं के अनुरूप होना चाहिए। किसी उद्यम की चुनी हुई कॉर्पोरेट रणनीति के अनुसार उसके प्रभावी विकास को सुनिश्चित करने में वित्तीय रणनीति को मुख्य कारकों में से एक माना जाता है।

एक ही समय पर, वित्तीय रणनीति का उद्यम की परिचालन गतिविधियों के रणनीतिक विकास के गठन पर महत्वपूर्ण प्रभाव पड़ता है। यह इस तथ्य के कारण है कि परिचालन रणनीति के मुख्य लक्ष्य - उत्पाद की बिक्री की उच्च दर सुनिश्चित करना, परिचालन लाभ बढ़ाना और उद्यम की प्रतिस्पर्धी स्थिति में वृद्धि करना संबंधित उत्पाद बाजार (उपभोक्ता या उत्पादन कारक) के विकास के रुझान से संबंधित हैं। .यदि कमोडिटी और वित्तीय बाजारों (उन क्षेत्रों में जहां उद्यम अपनी व्यावसायिक गतिविधियों को अंजाम देता है) के विकास के रुझान मेल नहीं खाते हैं, तो ऐसी स्थिति उत्पन्न हो सकती है जब उद्यम की परिचालन गतिविधियों के विकास के लिए रणनीतिक लक्ष्यों को वित्तीय प्रतिबंधों के कारण महसूस नहीं किया जा सकता है। . इस मामले में, उद्यम की परिचालन रणनीति को तदनुसार समायोजित किया जाता है।

परिचालन रणनीतियों की संपूर्ण विविधता, जिसका कार्यान्वयन किसी उद्यम की वित्तीय गतिविधियों को सुनिश्चित करने के लिए डिज़ाइन किया गया है, को निम्नलिखित बुनियादी प्रकारों में घटाया जा सकता है:

सीमित (या संकेन्द्रित) वृद्धि। इस प्रकार की परिचालन रणनीति का उपयोग स्थिर उत्पाद श्रृंखला और उत्पादन प्रौद्योगिकियों वाले उद्यमों द्वारा किया जाता है जो तकनीकी परिवर्तन से बहुत कम प्रभावित होते हैं।उत्पाद बाजार की स्थितियों में अपेक्षाकृत कमजोर उतार-चढ़ाव और उद्यम की स्थिर प्रतिस्पर्धी स्थिति की स्थिति में ऐसी रणनीति का चुनाव संभव है।

इस बुनियादी रणनीति के मुख्य प्रकार हैं: प्रतिस्पर्धी स्थिति को मजबूत करने की रणनीति; बाज़ार विस्तार रणनीति;उत्पाद सुधार रणनीति.

तदनुसार, इन स्थितियों में उद्यम की वित्तीय रणनीति का उद्देश्य मुख्य रूप से प्रजनन प्रक्रियाओं और परिसंपत्तियों की वृद्धि को प्रभावी ढंग से सुनिश्चित करना, उत्पादन की मात्रा और उत्पादों की बिक्री में सीमित वृद्धि सुनिश्चित करना है। इस मामले में, वित्तीय गतिविधियों में रणनीतिक परिवर्तन कम हो जाते हैं।त्वरित (एकीकृत या विभेदित) विकास। इस प्रकार की परिचालन रणनीति आमतौर पर उद्यमों द्वारा अपने जीवन चक्र के शुरुआती चरणों में, साथ ही तकनीकी प्रगति के प्रभाव में गतिशील रूप से विकासशील उद्योगों द्वारा चुनी जाती है।

इस बुनियादी रणनीति के मुख्य प्रकार हैं: ऊर्ध्वाधर एकीकरण रणनीति; पिछड़ा एकीकरण रणनीति; क्षैतिज विविधीकरण रणनीति; समूह विविधीकरण रणनीति.

रणनीतिक वित्तीय प्रबंधन की उद्यमशीलता शैली की ओर प्रमुख अभिविन्यास। रणनीतिक दृष्टिकोण से किसी उद्यम का वित्तीय प्रबंधन वृद्धिशील या उद्यमशीलता शैली की विशेषता है।

रणनीतिक वित्तीय प्रबंधन की वृद्धिशील शैली का आधार रणनीतिक वित्तीय निर्णयों की वैकल्पिक प्रकृति को कम करते हुए वित्तीय गतिविधि के प्राप्त स्तर के आधार पर रणनीतिक लक्ष्यों की स्थापना है। वित्तीय गतिविधि की दिशाओं और रूपों में मौलिक परिवर्तन केवल उद्यम की परिचालन रणनीति में बदलाव की प्रतिक्रिया के रूप में किए जाते हैं। रणनीतिक वित्तीय प्रबंधन की यह शैली आमतौर पर उन उद्यमों की विशेषता है जो अपने जीवन चक्र के परिपक्वता चरण तक पहुंच चुके हैं।

रणनीतिक वित्तीय प्रबंधन की उद्यमशीलता शैली का आधार वित्तीय गतिविधि के सभी क्षेत्रों और रूपों में प्रभावी प्रबंधन समाधानों की सक्रिय खोज है। वित्तीय प्रबंधन की यह शैली बदलते पर्यावरणीय कारकों को ध्यान में रखते हुए, निर्धारित रणनीतिक लक्ष्यों को प्राप्त करने के पूरे रास्ते में वित्तीय गतिविधियों को करने की दिशाओं, रूपों और तरीकों के निरंतर परिवर्तन से जुड़ी है।

रणनीतिक वित्तीय विकास के प्रमुख क्षेत्रों की पहचान। यह सिद्धांत हमें उद्यम की वित्तीय गतिविधि के प्राथमिकता वाले क्षेत्रों की पहचान सुनिश्चित करने, इसके मुख्य लक्ष्य कार्य के सफल कार्यान्वयन को सुनिश्चित करने - लंबी अवधि में उद्यम के बाजार मूल्य में वृद्धि सुनिश्चित करने की अनुमति देता है।

उद्यम के वित्तीय संसाधनों के निर्माण की रणनीति। इस प्रमुख वित्तीय रणनीति के लक्ष्य, उद्देश्य और मुख्य रणनीतिक निर्णय उद्यम की कॉर्पोरेट रणनीति के कार्यान्वयन के लिए वित्तीय सहायता के उद्देश्य से होने चाहिए और तदनुसार, इसके अधीन होने चाहिए।

उद्यम के वित्तीय संसाधनों के वितरण की रणनीति। इस प्रमुख वित्तीय रणनीति के रणनीतिक सेट के मापदंडों का उद्देश्य, एक ओर, व्यक्तिगत कार्यात्मक रणनीतियों और व्यावसायिक इकाइयों की रणनीतियों के कार्यान्वयन के लिए वित्तीय सहायता करना होना चाहिए, और दूसरी ओर, इसके लिए दिशाओं के निर्माण का आधार बनाना चाहिए। रणनीतिक परिप्रेक्ष्य में उद्यम की निवेश गतिविधि।

किसी उद्यम की वित्तीय सुरक्षा सुनिश्चित करने की रणनीति। इस प्रमुख वित्तीय रणनीति के लक्ष्य, उद्देश्य और सबसे महत्वपूर्ण रणनीतिक निर्णयों का उद्देश्य इसके रणनीतिक विकास की प्रक्रिया में उद्यम के वित्तीय संतुलन के मुख्य मापदंडों का निर्माण और समर्थन करना होना चाहिए।

किसी उद्यम के वित्तीय प्रबंधन की गुणवत्ता में सुधार के लिए रणनीति। इस प्रमुख वित्तीय रणनीति के रणनीतिक सेट के पैरामीटर उद्यम की वित्तीय सेवाओं द्वारा विकसित किए जाते हैं और उद्यम की कॉर्पोरेट और व्यक्तिगत कार्यात्मक रणनीतियों में एक स्वतंत्र ब्लॉक के रूप में शामिल किए जाते हैं।

वित्तीय रणनीति लचीलापन सुनिश्चित करना।किसी उद्यम की वित्तीय गतिविधियों के भविष्य के विकास में हमेशा महत्वपूर्ण अनिश्चितता होती है। इसलिए, किसी उद्यम की विकसित वित्तीय रणनीति को उसके कार्यान्वयन की प्रक्रिया के सभी चरणों में अपरिवर्तित रखना लगभग असंभव है। रणनीतिक लचीलापन वित्तीय गतिविधियों को पूरा करने के लिए बदली हुई बाहरी या आंतरिक स्थितियों के सामने नए रणनीतिक वित्तीय निर्णयों को जल्दी से समायोजित करने या विकसित करने के लिए एक उद्यम की संभावित क्षमता का प्रतिनिधित्व करता है।यह वित्तीय गतिविधियों के अंतर-संगठनात्मक समन्वय के माध्यम से प्राप्त किया जाता है जिसमें वित्तीय संसाधनों को एक रणनीतिक आर्थिक क्षेत्र या व्यावसायिक इकाई से दूसरे में आसानी से स्थानांतरित किया जा सकता है। यदि उद्यम के पास बीमा भंडार और इन भंडार के एकीकृत प्रबंधन के रूप में पर्याप्त मात्रा में वित्तीय संसाधन हों तो वित्तीय संसाधनों को समय पर संचालित करने की क्षमता हासिल की जाती है। अलावा , वित्तीय रणनीति के लचीलेपन को सुनिश्चित करने में उद्यम की संपत्ति और निवेश की तरलता का पर्याप्त स्तर एक महत्वपूर्ण भूमिका निभाता है।इन उद्देश्यों के लिए, एक उद्यम कभी-कभी जानबूझकर कम रिटर्न लेकिन उच्च स्तर की तरलता के साथ कुछ प्रकार के वित्तीय निवेश बनाए रख सकता है, ताकि पूंजी को जल्दी से पुनर्निवेश करने की क्षमता के माध्यम से आवश्यक रणनीतिक लचीलापन प्रदान किया जा सके।

6. वैकल्पिक रणनीतिक वित्तीय विकल्प प्रदान करना।रणनीतिक वित्तीय निर्णय वित्तीय गतिविधियों को करने के निर्देशों, रूपों और तरीकों के लिए वैकल्पिक विकल्पों की सक्रिय खोज, उनमें से सर्वश्रेष्ठ का चयन करने, इस आधार पर एक सामान्य वित्तीय रणनीति बनाने और इसके प्रभावी कार्यान्वयन के लिए तंत्र बनाने पर आधारित होने चाहिए। वैकल्पिकता किसी उद्यम के रणनीतिक प्रबंधन की संपूर्ण प्रणाली की सबसे महत्वपूर्ण विशिष्ट विशेषता है और रणनीतिक वित्तीय सेट के सभी मुख्य तत्वों से जुड़ी है - वित्तीय लक्ष्य, वित्तीय गतिविधि के कुछ पहलुओं के लिए वित्तीय नीति, वित्तीय संसाधनों के गठन के स्रोत, वित्तीय प्रबंधन की शैली और मानसिकता, आदि।

7. वित्तीय गतिविधियों में तकनीकी प्रगति के परिणामों का निरंतर उपयोग सुनिश्चित करना। वित्तीय रणनीति बनाते समय, यह ध्यान में रखा जाना चाहिए कि वित्तीय गतिविधि तकनीकी नवाचारों के कार्यान्वयन को सुनिश्चित करने के लिए मुख्य तंत्र है जो बाजार में उद्यम की प्रतिस्पर्धी स्थिति की वृद्धि सुनिश्चित करती है।इसलिए, किसी उद्यम के रणनीतिक विकास के समग्र लक्ष्यों का कार्यान्वयन काफी हद तक इस बात पर निर्भर करता है कि इसकी वित्तीय रणनीति किस हद तक तकनीकी प्रगति के प्राप्त परिणामों को दर्शाती है और इसके नए परिणामों के तेजी से उपयोग के लिए अनुकूलित है।

8. रणनीतिक वित्तीय निर्णय लेने की प्रक्रिया में वित्तीय जोखिम के स्तर को ध्यान में रखना। वित्तीय रणनीति बनाने की प्रक्रिया में लिए गए लगभग सभी प्रमुख वित्तीय निर्णय वित्तीय जोखिम के स्तर को किसी न किसी हद तक बदल देते हैं। सबसे पहले, यह वित्तीय गतिविधि की दिशाओं और रूपों की पसंद, वित्तीय संसाधनों के गठन और वित्तीय गतिविधियों के प्रबंधन के लिए नई संगठनात्मक संरचनाओं की शुरूआत के कारण है।ब्याज दर में उतार-चढ़ाव और बढ़ती मुद्रास्फीति की अवधि के दौरान वित्तीय जोखिम का स्तर विशेष रूप से दृढ़ता से बढ़ जाता है। वित्तीय रणनीति विकसित करने की प्रक्रिया में प्रत्येक उद्यम में स्वीकार्य वित्तीय जोखिम के स्तर (उनकी जोखिम प्राथमिकताएं) के संबंध में वित्तीय प्रबंधकों की अलग-अलग मानसिकता के कारण इस पैरामीटर को अलग तरीके से सेट किया जाना चाहिए।

9. वित्तीय रणनीति लागू करने की प्रक्रिया में वित्तीय प्रबंधकों के पेशेवर तंत्र पर ध्यान दें। उद्यम की वित्तीय रणनीति के व्यक्तिगत मापदंडों के विकास में जो भी विशेषज्ञ शामिल हैं, इसका कार्यान्वयन प्रशिक्षित विशेषज्ञों - वित्तीय प्रबंधकों द्वारा सुनिश्चित किया जाना चाहिए। इन प्रबंधकों को रणनीतिक प्रबंधन के बुनियादी सिद्धांतों, वित्तीय गतिविधि के कुछ पहलुओं के प्रबंधन के तंत्र से परिचित होना चाहिए और रणनीतिक वित्तीय नियंत्रण के तरीकों में महारत हासिल करनी चाहिए।

वित्तीय गतिविधियों और संगठनात्मक संस्कृति के प्रबंधन के लिए उपयुक्त संगठनात्मक संरचना के साथ उद्यम की विकसित वित्तीय रणनीति प्रदान करना। वित्तीय रणनीति के प्रभावी कार्यान्वयन के लिए सबसे महत्वपूर्ण शर्त संगठनात्मक प्रबंधन संरचना और संगठनात्मक संस्कृति में संबंधित परिवर्तन है। इस क्षेत्र में परिकल्पित रणनीतिक परिवर्तन इसकी व्यवहार्यता सुनिश्चित करने के लिए वित्तीय रणनीति के मापदंडों का एक अभिन्न अंग होना चाहिए।

किसी उद्यम की वित्तीय गतिविधि के क्षेत्र में रणनीतिक सेट के मुख्य तत्वों का विकास रणनीतिक वित्तीय विश्लेषण के परिणामों पर आधारित है।

रणनीतिक वित्तीय विश्लेषण का अंतिम उत्पाद उद्यम की रणनीतिक वित्तीय स्थिति का एक मॉडल है, जो वित्तीय गतिविधि के प्रत्येक रणनीतिक प्रमुख क्षेत्र के संदर्भ में इसके वित्तीय विकास के लिए पूर्वापेक्षाओं और संभावनाओं को व्यापक रूप से चित्रित करता है।

रणनीतिक योजना को क्रमिक रूप से चरणों में लागू किया जाता है:

संगठन के मिशन का विवरण

लक्ष्यों का समायोजन

बाहरी वातावरण का आकलन और विश्लेषण

पसंद

रणनीतियाँ

रणनीति का कार्यान्वयन और उसके बाद परिणामों का मूल्यांकन

रणनीतिक विकल्पों का विश्लेषण

संगठन का प्रबंधन सर्वेक्षण.

संगठन के मिशन का निरूपण एवं लक्ष्य निर्धारण। किसी संगठन का मिशन ही मुख्य समग्र उद्देश्य है, इसके अस्तित्व का स्पष्ट रूप से व्यक्त कारण है।

उद्यम के लक्ष्य विशिष्ट और मापने योग्य होने चाहिए। वे आम तौर पर लंबी या छोटी अवधि के लिए सेट होते हैं। एक दीर्घकालिक लक्ष्य में पांच साल या उससे अधिक का नियोजन क्षितिज होता है। एक अल्पकालिक लक्ष्य आमतौर पर उन योजनाओं में से एक का प्रतिनिधित्व करता है जिन्हें एक वर्ष के भीतर पूरा किया जाना चाहिए। मध्यम अवधि के लक्ष्यों में एक से पांच साल का नियोजन क्षितिज होता है। दीर्घकालिक लक्ष्य पहले तैयार किए जाते हैं। फिर दीर्घकालिक लक्ष्यों का समर्थन करने के लिए मध्यम और अल्पकालिक लक्ष्य निर्धारित किए जाते हैं। आमतौर पर, लक्ष्य नियोजन क्षितिज जितना करीब होगा, निर्धारित कार्यों का दायरा उतना ही संकीर्ण होगा।उदाहरण के लिए, एक दीर्घकालिक उत्पादकता लक्ष्य हो सकता है: पाँच वर्षों में समग्र उत्पादकता में 25% की वृद्धि। फिर मध्यम अवधि का लक्ष्य दो वर्षों में उत्पादकता में 10% की वृद्धि करना है। निर्धारित लक्ष्य प्राप्त करने योग्य होना चाहिए। संगठन की क्षमताओं से अधिक लक्ष्य निर्धारित करने से विनाशकारी परिणाम हो सकते हैं। यदि लक्ष्य अप्राप्य हैं, तो कर्मचारियों की सफलता की इच्छा अवरुद्ध हो जाएगी और उनकी प्रेरणा कमजोर हो जाएगी - अप्राप्य लक्ष्य कर्मचारियों को अव्यवस्थित कर देंगे।

पर्यावरण मूल्यांकन और विश्लेषण वह प्रक्रिया है जिसके द्वारा रणनीतिक योजनाकार फर्म के लिए अवसरों और खतरों को निर्धारित करने के लिए संगठन के बाहरी कारकों का मूल्यांकन करते हैं। उनका मूल्यांकन तीन मापदंडों के अनुसार किया जाता है: 1) परिवर्तन जो वर्तमान रणनीति के विभिन्न पहलुओं को प्रभावित करते हैं।उदाहरण के लिए, ईंधन की बढ़ती कीमतें एयरलाइनों के लिए समस्याएँ पैदा करती हैं, इसलिए उन्हें ईंधन की कीमतों के रुझान का लगातार मूल्यांकन करना चाहिए; 2) ऐसे कारक जो कंपनी की वर्तमान रणनीति के लिए खतरा पैदा करते हैं।उदाहरण के लिए, यदि प्रतिस्पर्धी हैं, तो आपको उनकी गतिविधियों पर नियंत्रण रखने की आवश्यकता है ; 3) कारक जो उद्यम के लक्ष्यों को प्राप्त करने के लिए नए अवसर निर्धारित करते हैं।

खतरों और अवसरों को आम तौर पर सात क्षेत्रों में वर्गीकृत किया जा सकता है: अर्थशास्त्र, राजनीति, बाजार, प्रौद्योगिकी, प्रतिस्पर्धा, अंतर्राष्ट्रीय स्थिति और सामाजिक व्यवहार।

वातावरणीय कारक:

आर्थिक ताकतें.

राजनीतिक कारक.

बाज़ार के कारक.

तकनीकी कारक.

अंतर्राष्ट्रीय कारक.

प्रतिस्पर्धा कारक.

संगठन का प्रबंधन सर्वेक्षण. प्रबंधन सर्वेक्षण किसी संगठन के कार्यात्मक क्षेत्रों का एक व्यवस्थित मूल्यांकन है जिसे इसकी रणनीतिक ताकत और कमजोरियों की पहचान करने के लिए डिज़ाइन किया गया है। सबसे सरल रूप में, यह अनुशंसा की जाती है कि सर्वेक्षण में पाँच कार्य शामिल हों - विपणन, वित्त और लेखांकन, उत्पादन, मानव संसाधन, और संस्कृति और संगठन की छवि।

4.1. निगम की वित्तीय रणनीतिनिगम विकास रणनीति

विकास रणनीति भविष्य में आर्थिक विकास प्राप्त करने का एक कार्यक्रम है। व्यापक अर्थ में, राष्ट्रीय अर्थव्यवस्था के विकास की रणनीति फिर से है-

अर्थव्यवस्था के पारंपरिक क्षेत्रों के सामंजस्यपूर्ण विकास, नए उद्योगों के विकास, राष्ट्रीय मुद्रा और सार्वजनिक वित्त की स्थिरता, निर्यात के विकास, लाभ कमाने के लिए पूंजी के निर्यात और सामाजिक सुरक्षा में वृद्धि का विश्वास है। जनसंख्या। अधिक विशिष्ट आर्थिक विकास लक्ष्य भी निर्धारित किए जा सकते हैं। उदाहरण के लिए, देश की अपनी खाद्य आपूर्ति बढ़ाने और आयात कम करने के उद्देश्य से कृषि के विकास की रणनीति। द्वितीय विश्व युद्ध की समाप्ति के बाद पश्चिमी यूरोपीय देशों में ऐसे लक्ष्यों की पहचान की गई।

प्रत्येक निगम अपनी रणनीति स्वयं निर्धारित करता है। किसी निगम की विकास रणनीति को एक विचारधारा के रूप में परिभाषित किया जा सकता है। उदाहरण के लिए, टीएनसी कोका-कोला की रणनीति को काफी स्पष्ट और सटीक रूप से परिभाषित किया गया है: "उन क्षेत्रों में जैसा वे सोचते हैं, जहां हमारी सहायक कंपनियां स्थित हैं, वैसे ही सोचें और उन क्षेत्रों में वैसे ही कार्य करें, जहां हमारी सहायक कंपनियां स्थित हैं।" अंग्रेजी में यह अधिक सटीक और संक्षिप्त लगता है: "स्थानीय सोचें, स्थानीय कार्य करें।" रणनीति प्रश्न का यह सूत्रीकरण इस तथ्य से मेल खाता है कि निगम की सहायक कंपनियां और अन्य उद्यम लगभग 200 देशों में स्थित हैं, निगम के उत्पाद हमारे ग्रह के लगभग 6 मिलियन निवासियों द्वारा खरीदे जाते हैं;

निगम अपनी रणनीति को अधिक विशिष्ट रूप से परिभाषित कर सकता है। उदाहरण के लिए, नवोन्मेषी निगमों ने नए प्रकार के उत्पादों के उत्पादन में महारत हासिल करने का लक्ष्य निर्धारित किया है, जिनके एनालॉग अभी तक विश्व बाजार में मौजूद नहीं हैं, यानी बिक्री बाजारों का विस्तार करना।

समग्र आर्थिक विकास रणनीति वित्तीय रणनीति के अनुरूप है। इसे भविष्य में निगम के सामान्य कामकाज को सुनिश्चित करने में एक कारक के रूप में माना जाता है। निगम के प्रबंधकों का प्राथमिक कार्य प्रतिस्पर्धी स्थिति को मजबूत करना है, जो विशेष रूप से नवाचार, विपणन, मूल्य निर्धारण, बिक्री, संगठनात्मक और रणनीति और नीति दोनों के अन्य क्षेत्रों के विकास में निर्धारित होता है।

विकास रणनीति विकसित करने वाले प्रबंधकों के लिए एक महत्वपूर्ण कार्य वित्तीय कार्यक्रम के साथ समग्र रणनीतिक कार्यक्रम का समन्वय करना है। यह इस तथ्य से समझाया गया है कि वे अलग-अलग, असंगत परिसरों पर आधारित हैं। सामान्य रणनीति विशिष्ट वस्तुओं और सेवाओं के लिए बाजार में प्रतिस्पर्धी स्थिति को मजबूत करने की संभावनाओं को ध्यान में रखने पर आधारित है, वित्तीय रणनीति पूंजी की आवाजाही पर आधारित है; बाज़ार के रुझान अलग-अलग होते हैं, इसलिए समग्र रणनीति को अक्सर उचित वित्तीय सहायता द्वारा समर्थित नहीं किया जा सकता है।

एक वित्तीय रणनीति के विकास के दौरान, इसका उद्देश्य, समय सीमा, साथ ही परिकल्पित कार्यों की प्रकृति निर्धारित की जाती है। इन्हीं क्रियाओं के अनुसार लक्ष्य प्राप्ति की संभावना निर्धारित होती है। वित्तीय रणनीति की तुलना शतरंज के खेल से की जाती है जिसमें प्रतिभागी (निगम) जीतना निर्धारित करता है। सामान्य आर्थिक दिशानिर्देशों की तुलना में वित्तीय रणनीति लक्ष्यों को निर्धारित करना अधिक कठिन होता है। कई अध्ययनों से पता चलता है कि कॉर्पोरेट प्रबंधक फर्म के आकार को अधिकतम करने, इसकी आर्थिक वृद्धि और यहां तक कि अपनी नौकरी खोने की संभावना को कम करने जैसे लक्ष्यों को प्राथमिकता देते हैं। हालाँकि, जो भी लक्ष्य निर्धारित किए जाते हैं, वित्तीय बाज़ारों की स्थिति प्रशासकों को यह विश्वास दिलाती है कि कई वर्षों के लिए अंतिम लक्ष्य शेयरधारक धन में वृद्धि करना है।

भविष्य में कार्रवाई की योजना बनाने के लिए, कंपनी की वर्तमान परिचालन स्थितियों और उनमें अपेक्षित परिवर्तनों को ध्यान में रखना आवश्यक है। ऐसी योजना हमेशा विशिष्ट होती है, अर्थात यह किसी विशेष निगम की आर्थिक और वित्तीय स्थिति से निर्धारित होती है। आधुनिक वित्तीय सिद्धांतों के अनुसार, किसी निगम द्वारा जारी प्रतिभूतियों के जोखिम को कम करके या जोखिम बढ़ाए बिना उनके रिटर्न को बढ़ाकर शेयरधारक की संपत्ति में वृद्धि हासिल की जा सकती है। हालाँकि, इस लक्ष्य को पूर्ण रूप से प्रतिबिंबित करना कठिन है, क्योंकि बाज़ार की स्थितियाँ लगातार बदल रही हैं।

वित्तीय रणनीति अवधारणाएँ

आर्थिक वैज्ञानिक चिंतन वित्तीय रणनीति के अध्ययन पर बहुत अधिक ध्यान देता है, जबकि रणनीति की व्याख्या विविध है। अमेरिकी शोधकर्ता ए. चैंडलर का मानना है कि रणनीति किसी उद्यम के मुख्य दीर्घकालिक लक्ष्यों और उद्देश्यों का निर्धारण, कार्रवाई का एक तरीका अपनाना और लक्ष्यों को प्राप्त करने के लिए आवश्यक संसाधनों का आवंटन है।

अमेरिकी अर्थशास्त्री जी. क्लार्क, डब्ल्यू. विल्सन, जी. डेन्स, एस. नादेउ वित्तीय रणनीति को व्यापक अर्थ में परिभाषित करते हैं और इसे वित्तीय नीति और योजना से जोड़ते हैं। वित्तीय रणनीति निगम के भविष्य के विकास की तस्वीर को रेखांकित करती है। यह अधिक दिखाता है कि भविष्य में एक निगम कैसा हो सकता है बजाय इसके कि वहां कैसे पहुंचा जाए। वैज्ञानिकों के अनुसार, वित्तीय रणनीति विकल्प, विकल्प का आधार है, जो वित्तीय संबंधों के संगठन की प्रकृति और दिशा को पूर्व निर्धारित करती है। वित्तीय नीति और रणनीति के बीच अंतर यह है कि वित्तीय नीति विस्तृत, विशिष्ट वित्तीय डेटा पर आधारित होती है। रणनीति एक सपना या भविष्यवाणी है.

अपनी पुस्तक "ट्रांसफ़ॉर्मिंग द ऑर्गेनाइज़ेशन" में एफ. ज़े. गुयार और जे.एन. केली ने "रणनीतिक इरादा" शब्द गढ़ा, जिसके द्वारा वे निगम के अंतिम लक्ष्य की मानसिक छवि को समझते हैं। यह एक ऐसा इरादा है जो कॉर्पोरेट सोच के विश्लेषणात्मक, भावनात्मक और राजनीतिक तत्वों के संलयन का प्रतीक है। विश्लेषणात्मक दृष्टिकोण से, ऐसा इरादा निगम की प्रतिस्पर्धी स्थिति के निष्पक्ष मूल्यांकन पर आधारित है। भावनात्मक और राजनीतिक इरादे एक ऐसे विचार में बदल जाते हैं जो पूरी कंपनी के विचारों पर कब्ज़ा कर लेता है, "जिसके इर्द-गिर्द लोग एकजुट होते हैं।"

रणनीतिक वित्तीय नियोजन की समस्याओं का अध्ययन करने वाले अमेरिकी सिद्धांतकार वित्तीय वातावरण के अध्ययन पर बहुत ध्यान देते हैं।

जैसा कि जी. लेन्ज़, पी. लॉरेंस, जे. लोर्श और अन्य ने नोट किया है, बाहरी वातावरण निगमों की आर्थिक गतिविधियों में अनिश्चितता का मुख्य स्रोत है। बाहरी वातावरण की बहुआयामीता और अप्रत्याशितता पर जोर दिया जाता है, साथ ही इसमें शामिल सभी कार्यों और रिश्तों पर नज़र रखने की असंभवता पर भी जोर दिया जाता है।

वित्तीय क्षेत्र में अनिश्चितता अधिक स्पष्ट है। जैसा कि पहले ही उल्लेख किया गया है, बाजार संबंधों में निहित प्रतिभूतियों में निवेश का जोखिम दो रूपों में प्रकट होता है: समग्र रूप से आर्थिक प्रणाली से जुड़ा व्यवस्थित जोखिम, और किसी विशेष निगम की गतिविधियों के कारण अव्यवस्थित जोखिम। व्यवस्थित जोखिम बाहरी वातावरण द्वारा निर्धारित होता है, गैर-व्यवस्थित जोखिम निगम में विकसित होने वाले आंतरिक संबंधों द्वारा निर्धारित होता है: व्यक्तिपरक और उद्देश्य।

अरेखीय प्रतिमान (धारा 14 देखें) के आधार पर, अमेरिकी वैज्ञानिक ई. पीटर्स, द्वारा। विलियम्स ने पर्यावरण अध्ययन में अराजकता और अनिश्चितता की अवधारणा पेश की। इससे वे यह निष्कर्ष निकालते हैं कि लंबे समय तक पूर्वानुमान लगाना असंभव है।

यह ध्यान दिया जाना चाहिए कि अमेरिकी सिद्धांतों में, बाहरी वातावरण की अनिश्चितता के कॉर्पोरेट प्रबंधकों द्वारा व्यक्तिपरक धारणा के मुद्दे एक प्रमुख स्थान रखते हैं। किसी उद्योग में एक विशिष्ट वित्तीय रणनीति के संबंध में निर्णय लेना सीधे तौर पर कॉर्पोरेट प्रबंधकों की मनोवैज्ञानिक विशेषताओं से संबंधित है। शोधकर्ता इस बात पर जोर देते हैं कि सभी बाहरी आर्थिक, वित्तीय, मुद्रा और अन्य परिस्थितियों को ध्यान में रखने की वास्तविकता और शुद्धता अंततः निगम द्वारा विकसित की जाने वाली वित्तीय योजनाओं की गुणवत्ता निर्धारित करती है। तथाकथित व्यक्तिगत कारक पर बहुत अधिक ध्यान दिया जाता है। प्रासंगिक पदों के लिए उम्मीदवारों के चयन के दौरान एक प्रबंधक के व्यक्तिगत, विशुद्ध मनोवैज्ञानिक गुणों का सावधानीपूर्वक अध्ययन किया जाता है। इसलिए, वित्तीय समस्याएँ सीधे तौर पर मनोवैज्ञानिक समस्याओं से संबंधित हैं (धारा 14 देखें)।

जैसा कि जी. ब्रैली और एस. मायर्स ने नोट किया है, न तो कोई सिद्धांत है और न ही कोई मॉडल है जो एक इष्टतम वित्तीय रणनीति चुनने की संभावना को साबित करेगा। इसलिए, सांख्यिकीय और गणितीय तरीकों का उपयोग करके एक विशिष्ट रणनीति के आधार पर वित्तीय नियोजन अंततः परीक्षण और त्रुटि द्वारा किया जाता है।

"पूर्वानुमान" और "योजना" की अवधारणा

वित्त के सिद्धांत और व्यवहार में, "पूर्वानुमान" और "पूर्वानुमान" की अवधारणाओं का व्यापक रूप से उपयोग किया जाता है। पूर्वानुमान पिछली अवधि में संकेतकों की गतिशीलता के विश्लेषण के आधार पर संभावित भविष्य के आर्थिक संकेतकों का आकलन करने की प्रक्रिया है। इस उद्देश्य के लिए, दो तरीकों का उपयोग किया जाता है: बॉक्स-जेनकिंस, अल्पकालिक पूर्वानुमान के लिए स्वीकार्य, और एक अर्थमितीय मॉडल का निर्माण जिसमें वित्तीय विश्लेषक के लिए रुचि के संकेतक को अंतर्जात के रूप में निर्दिष्ट किया जाता है और संपूर्ण प्रणाली का हिस्सा माना जाता है। दूसरी विधि का लाभ वास्तव में प्राप्त परिणामों के साथ अनुमानित मूल्यों की तुलना करने की क्षमता है।

पूर्वानुमान अभी कोई योजना नहीं है, बल्कि इसकी तैयारी की तैयारी मात्र है। वित्तीय योजना बनाने के लिए आपको सभी प्रकार के पूर्वानुमानों की आवश्यकता होगी। उदाहरण के लिए, अगले वर्ष के लिए वित्तपोषण के स्रोत निर्धारित करने के लिए, पूंजी बाजार के विकास के पूर्वानुमान संकलित किए जाते हैं। वित्तीय विश्लेषकों की कार्रवाई के रूप में पूर्वानुमान लगाना प्रकृति में संभाव्य है।

विकास का पूर्वानुमान लगाते समय, वित्तीय विश्लेषकों को हमेशा यह ध्यान रखना चाहिए कि प्रतिस्पर्धी "सो नहीं रहे हैं", और अपनी प्रतिस्पर्धी स्थिति के विस्तार के संबंध में अपने पूर्वानुमान भी विकसित करें। सभी पूर्वानुमानों का विस्तार से अध्ययन किया जाता है, उनमें सुधार और स्पष्टीकरण किए जाते हैं। निगम के सभी विभागों के पूर्वानुमान एक दूसरे के अनुरूप हैं। पूंजी बहाली की समस्याओं को हल करने, उन वस्तुओं और सेवाओं के उत्पादन में नवाचारों को पेश करने के उद्देश्य से पूंजी निवेश पर विशेष ध्यान दिया जाता है जहां बाजार में निगम की स्थिति मजबूत है और उन्हें मजबूत करने के अवसर हैं।

पूर्वानुमानों में निर्धारित लक्ष्यों को कुछ शर्तों के तहत हासिल किया जा सकता है। हालाँकि, पूर्वानुमानों में सामान्य आर्थिक, वित्तीय, कर, मौद्रिक और कई अन्य कारकों को ध्यान में रखना असंभव है।

सार और क्षितिज

वित्तीय नियोजन

योजना भविष्य की अवधि के लिए विशिष्ट आर्थिक और वित्तीय लक्ष्यों की परिभाषा के साथ संभावित जोखिमों और जोखिमों के खिलाफ बीमा करने के उपायों को ध्यान में रखते हुए भविष्य के विकास के लिए एक कार्यक्रम तैयार करने की प्रक्रिया है।

वित्तीय नियोजन कॉर्पोरेट व्यवसाय के सिद्धांत और व्यवहार में एक महत्वपूर्ण भूमिका निभाता है। इसे निगमों के उत्पादन और आर्थिक गतिविधियों के सामान्य प्रबंधन का एक अभिन्न अंग माना जाता है।

कीड़ा। 1 हमने नोट किया कि कॉर्पोरेट वित्तीय प्रबंधन के सिद्धांतों में से एक योजना है। जी. ब्रैली और एस. मायर्स के अनुसार, वित्तीय नियोजन एक जटिल प्रक्रिया है जिसमें चार चरण शामिल हैं:

निवेश और वित्तीय अवसरों के बीच संबंध का विश्लेषण।

आज लिए गए निर्णयों और भविष्य में लिए जाने वाले निर्णयों के बीच असमानता को रोकने के लिए वर्तमान निर्णयों के परिणामों का पूर्वानुमान लगाना।

चुने गए समाधान विकल्प का औचित्य।

अपने लक्ष्यों की तुलना में निगम द्वारा प्राप्त परिणामों का आकलन करना।

प्रत्येक चरण में, वित्तीय प्रबंधक उचित लक्ष्य निर्धारित करता है और नियोजित अवधि निर्धारित करता है, अर्थात वह अवधि जिसके लिए योजना तैयार की जाती है।

आधुनिक परिस्थितियों में, निगम दीर्घकालिक, मध्यम अवधि और वर्तमान वित्तीय योजनाएँ तैयार करता है। दीर्घकालिक योजना अनिवार्य रूप से एक विकास पूर्वानुमान है; इसे 10-15 वर्षों की अवधि के लिए किया जाता है। औसत नियोजन अवधि पाँच वर्ष है, लेकिन साहित्य में इसे दीर्घकालिक भी कहा जाता है। वर्तमान (परिचालन) योजना एक वर्ष पहले के लिए डिज़ाइन की गई है। प्रत्येक नियोजन अवधि में, कुछ लक्ष्य और उद्देश्य निर्धारित किए जाते हैं, अनुसंधान विधियाँ निर्धारित की जाती हैं और मॉडल बनाए जाते हैं।

अमेरिकी वैज्ञानिकों के शोध से पता चलता है कि योजना की "समय सीमा" कई कारकों पर निर्भर करती है। उदाहरण के लिए, यदि कोई निगम संभावित दिवालियापन से बचने की कोशिश कर रहा है, तो नियोजित अवधि एक दिन, एक सप्ताह या अधिकतम एक महीना हो सकती है।

सबसे कठिन समस्या एक इष्टतम वित्तीय योजना तैयार करना है। न तो सिद्धांत में और न ही व्यवहार में ऐसा कोई मॉडल है जो भविष्य के विकास की सभी अनिश्चितताओं को ध्यान में रख सके। अराजकता और अनिश्चितता नोट (धारा 14 देखें) के विचार के समर्थकों के रूप में, लंबी अवधि के लिए तैयार की गई योजनाएं विफलता के लिए अभिशप्त हैं। वास्तव में, जी. ब्रैली और एस. मायर्स एक ही निष्कर्ष पर पहुंचते हैं। उनकी राय में, दो सिद्धांत हैं। पहला यह है कि अनसुलझी समस्याओं का समूह अनंत है, दूसरा यह है कि एक व्यक्ति किसी भी समय अपने दिमाग में अनसुलझी समस्याओं की संख्या दस तक सीमित कर सकता है। इन दो सिद्धांतों के आधार पर, एक कानून निकाला गया है कि मानव गतिविधि के किसी भी क्षेत्र में हमेशा दस समस्याएं होंगी जिन पर चर्चा की जा सकती है, लेकिन जिनका कोई औपचारिक समाधान नहीं है।

एक व्यावहारिक रूप से अनसुलझी समस्या वित्तीय योजना के कार्यान्वयन पर नियंत्रण का संगठन भी है। दीर्घकालिक वित्तीय योजनाएँ विकसित होते ही पुरानी हो जाती हैं। यहां हम अराजकता और भग्न की परिकल्पना की व्यावहारिक पुष्टि देखते हैं (धारा 14 देखें)। वित्तीय प्रबंधक योजना पर काम करने के लिए वापस आ गए हैं, लेकिन यह गतिविधि तभी फलदायी हो सकती है जब इस बात पर विश्वास हो कि नई अप्रत्याशित परिस्थितियों के संबंध में वास्तव में क्या बदलने की जरूरत है। वर्तमान आर्थिक स्थिति को ध्यान में रखे बिना दीर्घकालिक योजना संकेतकों के आधार पर निगम की गतिविधियों का आकलन करना भी मुश्किल है।

किसी बीमा कंपनी के कॉर्पोरेट प्रबंधन में वित्तीय रणनीति बनाना वित्तीय प्रबंधन का प्राथमिक कार्य है, विशेष रूप से बाजार विकास की आधुनिक परिस्थितियों में यह बहुत महत्वपूर्ण है, जिसमें कंपनी की गतिविधियों और विशेष रूप से इसकी वित्तीय गतिविधियों पर पर्यवेक्षण और नियंत्रण बढ़ाना शामिल है। परिणाम।

व्यापक अर्थ में कॉर्पोरेट प्रशासन का उद्देश्य निगम में विभिन्न प्रतिभागियों के हितों के बीच समझौता खोजने की प्रक्रिया है, अर्थात्: शेयरधारकों और प्रबंधकों, व्यक्तियों के व्यक्तिगत समूहों और समग्र रूप से निगमों के बीच। एक बीमा कंपनी में कॉर्पोरेट प्रशासन प्रणाली प्रत्येक ग्राहक के लिए एक दृष्टिकोण ढूंढकर कंपनी के लाभ को बढ़ाती है, और अधिकांश दस्तावेजों को इलेक्ट्रॉनिक रूप में परिवर्तित करके कागजी कार्रवाई की सुविधा प्रदान करती है। यह आपको बीमा गतिविधियों को अधिक सक्षमता से संचालित करने की भी अनुमति देता है।

बीमा कंपनियाँ वित्तीय बाज़ार में एक निवेश संस्था हैं। उनकी गतिविधियाँ लाइसेंस पर आधारित हैं। न केवल विनियामक और पर्यवेक्षी सरकारी निकायों की ओर से कंपनी पर भरोसा, बल्कि मौजूदा और संभावित ग्राहकों की ओर से भी भरोसा एक उचित रूप से बनाई गई वित्तीय रणनीति पर निर्भर करता है। बीमा गतिविधि उच्च स्तर का जोखिम और अत्यधिक अनिश्चितता प्रस्तुत करती है। यह आर्थिक और प्राकृतिक जोखिमों से बचाता है, देश की सामाजिक-आर्थिक भलाई की स्थिरता और विश्वसनीयता को बढ़ाने में मदद करता है।

एक बीमा संगठन की गतिविधियों का आर्थिक और वित्तीय आधार अन्य विभिन्न प्रकार की व्यावसायिक गतिविधियों से भिन्न होता है। सबसे पहले, मतभेद वित्तीय क्षमता विकसित करने और बीमाकर्ता की वित्तीय स्थिरता बनाए रखने के मुद्दों से संबंधित हैं। किसी बीमा कंपनी की वित्तीय स्थिरता प्राप्त करना निम्नलिखित संकेतकों द्वारा प्रदान किया जाता है: बीमा कंपनी की भुगतान की गई अधिकृत पूंजी का आकार; बीमा भंडार का आकार; बीमा दरों के पुनर्बीमा की प्रणाली; बीमा भंडार और अन्य संकेतकों की नियुक्ति का लाभदायक पोर्टफोलियो।

एक बीमा कंपनी के लिए वित्त के स्रोतों में बीमा प्रीमियम और संगठन की निवेश गतिविधियों से आय शामिल है। कंपनी के स्वयं के फंड दो राजस्व चैनलों के माध्यम से बनते हैं: संस्थापकों के योगदान से और प्राप्त मुनाफे से। यह ध्यान दिया जाना चाहिए कि स्वयं के फंड किसी भी बाहरी दायित्व से मुक्त हैं। बीमाकर्ता की वित्तीय स्थिरता प्राप्त करने के लिए, अधिकृत पूंजी के आकार के लिए कुछ आवश्यकताएं स्थापित की जाती हैं। चुकाई गई अधिकृत पूंजी की न्यूनतम राशि 120 मिलियन रूबल है, जीवन बीमा में लगी कंपनियों के लिए न्यूनतम अधिकृत पूंजी 240 मिलियन रूबल है; पेशेवर पुनर्बीमाकर्ताओं के पास 480 मिलियन रूबल की राशि है, सभी मामलों में, एकल जोखिम के लिए अधिकतम देयता बीमा कंपनी के स्वयं के फंड के 10% से अधिक नहीं हो सकती है। किसी बीमा संगठन की वित्तीय स्थिरता का आकलन करने में मुख्य मानदंड इक्विटी पूंजी की राशि और ग्रहण किए गए दायित्वों की मात्रा का पत्राचार है। बीमाकर्ताओं को स्वीकृत बीमा देनदारियों और परिसंपत्तियों के बीच नियामक अनुपात का पालन करना होगा। संपत्ति - सामग्री, अचल संपत्ति, वित्तीय निवेश और नकदी के रूप में बीमाकर्ता की संपत्ति का प्रतिनिधित्व करती है। देनदारियों को कानूनी संस्थाओं और व्यक्तियों के प्रति बीमाकर्ता के ऋण द्वारा दर्शाया जाता है। इनमें बैंकों से ऋण और क्रेडिट, बीमा भंडार और अन्य आकर्षित और उधार ली गई धनराशि, पुनर्बीमा संचालन और देय अन्य खातों के लिए निपटान दायित्व, भविष्य के भुगतान और खर्चों के लिए भंडार शामिल हैं।

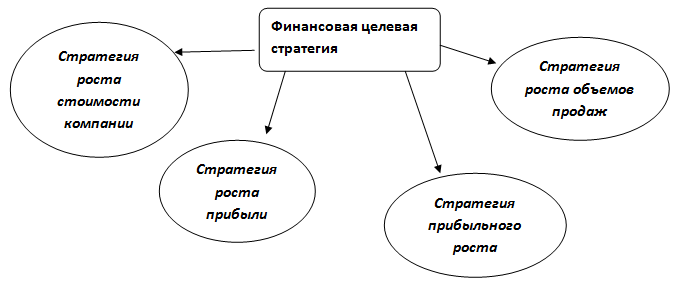

वित्तीय रणनीति कार्ययोजना का एक मास्टर प्लान है, जिसका उद्देश्य निगम को धन उपलब्ध कराना है। यह वित्तीय पुनर्वितरण के अभ्यास और सिद्धांत, उनके प्रावधान के मुद्दों को शामिल करता है, और बाजार की आर्थिक स्थितियों में संगठन की वित्तीय स्थिरता भी सुनिश्चित करता है। संगठन की वित्तीय रणनीति में शामिल हैं: अचल संपत्तियों का अनुकूलन, लाभ वितरण, पूंजी प्रबंधन, कर प्रबंधन, गैर-नकद भुगतान, प्रतिभूति बाजार नीति। वित्तीय रणनीति में विचार किए बिना कंपनी दिवालिया हो सकती है।

कंपनियां कई प्रकार की वित्तीय रणनीतियाँ विकसित कर सकती हैं: एक सामान्य, परिचालन वित्तीय रणनीति और व्यक्तिगत रणनीतिक उद्देश्यों को प्राप्त करने के लिए एक रणनीति। सामान्य वित्तीय रणनीति सबसे समग्र है। इसमें कई परिचालन वित्तीय रणनीतियाँ शामिल हैं, लेकिन यह उनमें से एक साधारण योग के रूप में कार्य नहीं करता है। सामान्य वित्तीय रणनीति कंपनी की गतिविधियों को लंबी और अनुमानित अवधि के लिए विकसित करती है।

संगठन की परिचालन वित्तीय रणनीति थोड़े समय के लिए नियोजित सामान्य रणनीति को निर्दिष्ट करती है और सामान्य वित्तीय रणनीति द्वारा निर्धारित कार्यों के हिस्से को लागू करती है। एक नियम के रूप में, इसे एक महीने या एक चौथाई के लिए विकसित किया जाता है। इस रणनीति का उद्देश्य आंतरिक भंडार जुटाना और धन के उपयोग की निगरानी करना है।

निजी लक्ष्यों को प्राप्त करने की रणनीति का संबंध मुख्य रणनीतिक लक्ष्य को सुनिश्चित करने और लागू करने से है। यह सामान्य और परिचालन रणनीति के लक्ष्यों का खंडन नहीं करता है। निगम की सामान्य वित्तीय रणनीति का निर्धारण और अनुमोदन करने के बाद, विशेष प्रभाग, वित्तीय बाजार की स्थिति के अनुसार और चुनी गई रणनीति के अनुसार, निगम की क्रेडिट और निवेश रणनीति की भविष्यवाणी करते हैं। यह दृष्टिकोण आपको निगम के लक्ष्यों के अनुसार विभागों की गतिविधियों को "निर्देशित" करने की अनुमति देता है, और संगठन के शीर्ष प्रबंधन को गतिविधि के अन्य क्षेत्रों के विकास की योजना बनाने में मदद करता है, जैसा कि चित्र 1 में दिखाया गया है।

चावल। 1. निगम की वित्तीय रणनीति की संरचना।

किसी बीमा कंपनी के लिए वित्तीय रणनीति बनाने की कठिनाई संगठन के वित्तीय परिणामों की पहचान करने की कठिनाई में निहित है। कई देशों में बीमा कंपनियों के वित्तीय नतीजे पारंपरिक तरीके से एक निश्चित अवधि के लिए आय और व्यय की तुलना करके निर्धारित किए जाते हैं। कराधान के लिए वित्तीय परिणाम की गणना करते समय यह दृष्टिकोण राज्य मानकों पर आधारित है। राज्य निकाय ऐसे नियम स्थापित करते हैं जो कर योग्य आधार की गणना के लिए आवश्यकताओं के बारे में जानकारी को विनियमित करते हैं। बीमा संगठन के परिणामों पर रिपोर्ट एक रिपोर्टिंग फॉर्म में प्रस्तुत की जाती है और बीमाकर्ता की बैलेंस शीट से जुड़ी होती है, जो सालाना प्रकाशित होती है। जानकारी सभी इच्छुक पार्टियों के लिए खुली है, जो बीमा कवरेज की सामाजिक रूप से महत्वपूर्ण प्रकृति के कारण है।

एक बीमा कंपनी के कॉर्पोरेट प्रबंधन में इसकी सामग्री में वित्तीय रणनीति में एक वित्तीय लक्ष्य रणनीति और एक वित्तीय संसाधन रणनीति शामिल होती है।

चावल। 2.बीमा कंपनी की वित्तीय लक्ष्य रणनीति।

लक्ष्य वित्तीय रणनीति बनाते समय, आपको विभिन्न इच्छुक समूहों: शेयरधारकों, ग्राहकों, शीर्ष प्रबंधकों, कर्मचारियों के हितों को हमेशा याद रखना चाहिए और उन्हें ध्यान में रखना चाहिए। इसके बाद, हम संसाधन-आधारित वित्तीय रणनीति पर विचार करेंगे।

चावल। 3. कंपनी की वित्तीय संसाधन रणनीति

वित्तीय संसाधन रणनीति कंपनी के वित्तीय लक्ष्यों और वित्तपोषण के स्रोतों पर निर्भर करती है। स्व-वित्तपोषण रणनीति में व्यवसाय के विस्तार के लिए कंपनी द्वारा प्राप्त लाभ का एक निश्चित हिस्सा निवेश करना शामिल है। ऐसी रणनीति के मजबूत फायदों में सामान्य व्यावसायिक प्रक्रियाओं और सामान्य मानकों के अनुसार और एक सामान्य संगठनात्मक संस्कृति के साथ एक कंपनी बनाना शामिल है। उपरोक्त रणनीति में रणनीतिक योजना की कुछ दिशाओं का विकास शामिल है। एक निवेश वित्तीय रणनीति बाजार या शेयरधारकों से उधार ली गई धनराशि का उपयोग करके बनाई जाती है। यह रणनीति एक निवेश परियोजना की उपस्थिति मानती है जो बीमा संगठन की योजना के लक्ष्य वित्तीय संकेतकों के उद्देश्यों को पूरा करती है।

निवेश रणनीति स्व-वित्तपोषण रणनीति से भिन्न होती है जिसमें विकास के लिए वित्तीय संसाधनों को शुल्क के आधार पर आवंटित किया जाता है। सबसे व्यापक रूप से उपयोग की जाने वाली विधि शास्त्रीय नकदी प्रवाह छूट है। इसमें परियोजना कार्यान्वयन और इसकी व्यवहार्यता के मूल्यांकन के साथ-साथ एक निवेश परियोजना के विकास जैसे चरणों का कार्यान्वयन शामिल है। बीमा में लाभ को आमतौर पर दो पहलुओं में माना जाता है: वित्तीय परिणाम के रूप में लाभ और टैरिफ या मानक लाभ में लाभ। टैरिफ की गणना करते समय मानक लाभ पहले से ही बीमा सेवा की कीमत में शामिल होता है। यह एक निश्चित प्रकार के बीमा के लिए बीमाकर्ता द्वारा नियोजित अनुमानित लाभ है। हालाँकि, बीमा परिचालन हमेशा अपेक्षित परिणाम प्रदान नहीं कर सकता है। बीमा के प्रकार के अनुसार लाभ की अंतिम राशि खर्चों के साथ सकल आय की तुलना करके निर्धारित की जाती है। बीमा कंपनियों की वित्तीय और आर्थिक गतिविधियों का विश्लेषण करते समय, निगम की निवेश गतिविधियों से होने वाले लाभ को एक विशेष श्रेणी में शामिल किया जाता है। प्रदान की गई सेवाएँ बीमाकर्ता के व्यापक निवेश अवसरों को निर्धारित करती हैं।

किसी बीमा कंपनी के वित्तीय प्रदर्शन संकेतक सामान्य प्रबंधन के लिए प्रारंभिक जानकारी होते हैं। इसका लक्ष्य व्यावसायिक बाधाओं की पहचान करना और उन क्षेत्रों की पहचान करना है जो इसकी लाभप्रदता और दक्षता को बढ़ाते हैं। किसी बीमा कंपनी की वित्तीय रणनीति स्थिर नहीं होती है; यह काफी हद तक वित्तीय बाजार की स्थिति पर निर्भर करती है और प्रतिस्पर्धा के प्रभाव के अधीन होती है।

चावल। 4. एक वित्तीय रणनीति के गठन और कार्यान्वयन के चरण जो एक बीमा संगठन की प्रतिस्पर्धात्मकता सुनिश्चित करते हैं।

वित्तीय रणनीतियाँ चार प्रकार की होती हैं, जिन्हें दो द्वारा परिभाषित किया गया है कारक: पहला कारक किसी बीमा संगठन की बिक्री वृद्धि बढ़ाने और बीमा उत्पादों के विभेदीकरण को वित्तपोषित करने की क्षमता को प्रभावित करता है; दूसरा कारक बीमा संगठन में स्वीकार्य लागत सीमा को बढ़ाता है।

पहली और दूसरी रणनीतियाँ तेजी से बढ़ते बीमा संगठनों के लिए विशिष्ट हैं जो विभेदित बीमा उत्पादों को बेचने पर केंद्रित हैं। अतिरिक्त वित्तीय संसाधनों का सृजन हो रहा है और बीमा कंपनियाँ स्वीकार्य लागत बढ़ा सकती हैं।

अन्य दो रणनीतियों का उपयोग बीमाकर्ताओं द्वारा बिक्री में तेजी से वृद्धि के वित्तपोषण के लिए वित्तीय संसाधनों की कमी के कारण किया जाता है। यह विभिन्न प्रकार के बीमा उत्पादों को बढ़ाकर हासिल किया जाता है।

परिणामस्वरूप, वित्तीय रणनीति चुनना एक जटिल प्रक्रिया है जिसमें विभेदित बीमा उत्पादों की बिक्री में वृद्धि के मानदंड और कंपनी के लिए स्वीकार्य लागत के स्तर को ध्यान में रखना चाहिए। वित्तीय रणनीतियाँ मुख्य रूप से वित्तीय संकेतकों की एक प्रणाली पर निर्भर करती हैं। कार्यान्वयन और वित्तीय रणनीतियों के गठन की प्रभावशीलता आमतौर पर उनके विकास की साक्षरता, बीमा संगठनों की सफल गतिविधियों को प्रभावित करने वाले आंतरिक और बाहरी कारकों के व्यापक विचार और मूल्यांकन पर निर्भर करती है।

ग्रन्थसूची

- ब्लैंक, आई. ए. निगम पाठ की वित्तीय रणनीति। / आई. ए. ब्लैंक। -के.: नीका-सेंटर, 2004. 720 पी.

- उलिबिना एल.के. बाजार के परिवर्तन और वैश्वीकरण की स्थितियों में एक बीमा संगठन की इक्विटी पर्याप्तता की रणनीति के पद्धतिगत पहलू / एल.के. उलिबिना // वित्तीय विश्लेषण: समस्याएं और समाधान। 2012. नंबर 17 - पीपी. 26-29.

- बीमा गतिविधियों के मूल सिद्धांत: पाठ्यपुस्तक / जिम्मेदार। एड. प्रो टी.ए. फेडोरोव। - एम.: बीईके पब्लिशिंग हाउस, 2005 - पी. 634.

- उलिबिना एल.के. बीमा कंपनियों की निवेश क्षमता / एल.के. उलिबिना, वी.एन. वर्बेंको, ओ.ए. ओकोरोकोवा // उत्तरी काकेशस क्षेत्र के सतत विकास की प्रणाली में आर्थिक और सामाजिक-पारिस्थितिक परिवर्तन: अंतरक्षेत्र से सामग्री। वैज्ञानिक-व्यावहारिक कॉन्फ. बेलोरचेंस्क, 2009. 0.4 पी.एल. (लेखक - 0.2 पी.एल.)।

- रूसी संघ का कानून दिनांक 27 नवंबर 1992 एन 4015-1 (28 नवंबर 2015 को संशोधित, 30 दिसंबर 2015 को संशोधित) "रूसी संघ में बीमा व्यवसाय के संगठन पर" (जैसा कि संशोधित और अतिरिक्त रूप से दर्ज किया गया है) 9 फरवरी 2016 को लागू)। [इलेक्ट्रॉनिक संसाधन] // एक्सेस मोड https://www.consultant.ru/document/cons_doc_LAW_1307/

- वित्तीय रणनीति [इलेक्ट्रॉनिक संसाधन] // एक्सेस मोड http://www.consensus-audit.ru/

- ओ. ए. बीमा संगठनों के बीमा भंडार का प्रबंधन / ओ. ए. ओकोरोकोवा // वित्तीय विश्लेषण: समस्याएं और समाधान। - 2012. - नंबर 02. - पी. 48-51.

- ज़ादिखाइलो, डी.वी. कॉर्पोरेट प्रशासन: पाठ्यपुस्तक। भत्ता / डी.वी. ज़ादिखाइलो, ओ.आर. किबेंको, जी.वी. नज़रोवा। - ख.: एस्पाडा, 2003. - 688 पी.

- ओकोरोकोवा ओ.ए. बीमा कंपनी की वित्तीय रणनीति / ओ.ए. ओकोरोकोवा // एडिगिया स्टेट यूनिवर्सिटी का बुलेटिन। एपिसोड 5: अर्थशास्त्र। – 2011. – नंबर 3. - पृ. 29-36.

- खलीपिन ए. ए. रूस में बीमा की वर्तमान स्थिति / ए. ए. खलीपिन, ख. आई. करीमोवा // संग्रह में: वित्तीय और ऋण संबंधों की प्रणाली के गठन में पैटर्न और रुझान। अंतर्राष्ट्रीय वैज्ञानिक एवं व्यावहारिक सम्मेलन के लेखों का संग्रह। जिम्मेदार संपादक: सुकियास्यान असतुर अल्बर्टोविच। ऊफ़ा, 2016. - पीपी. 281-283.

- ब्लमगार्ड ए. कॉर्पोरेट प्रशासन के मॉडल। - के.: साइंस थॉट, 2003. - पी. 13-14

- झावोरोंकोवा, यू. वी. वित्तीय रणनीति विकसित करने के मुख्य चरण इलेक्ट्रॉनिक संसाधन। / यू. वी. झावोरोंकोवा // एक्सेस मोड http://www.rusnauka.com

- उलिबिना एल.के. बीमाकर्ताओं की इक्विटी पर्याप्तता और जोखिमों का प्रबंधन / एल.के. उलिबिना, ओ.ए. ओकोरोकोवा // क्यूबन स्टेट एग्रेरियन यूनिवर्सिटी का पॉलीथेमेटिक नेटवर्क इलेक्ट्रॉनिक जर्नल (कुब्सएयू का वैज्ञानिक जर्नल)। [इलेक्ट्रॉनिक संसाधन]। क्रास्नोडार: KubGAU, 2013. नंबर 85 (01)। एक्सेस मोड: http://ej.kubagro.ru/ 2013/01/pdf /09.pdf। 0.4 पी.एल. (लेखक - 0.2 पी.एल.)।

- राष्ट्रीय हितों पर ध्यान देने के साथ संकट की स्थितियों में निगम की वित्तीय रणनीति के परिवर्तन के रुझान की पहचान की जाती है, साथ ही राज्य की सामाजिक-आर्थिक रणनीति और एक अभिनव आधार पर बड़े निगमों की वित्तीय रणनीति के बीच संबंध की पहचान की जाती है।

व्यवहारिक महत्वशोध प्रबंध कार्य यह निर्धारित करता है कि शोध की वैज्ञानिक नवीनता का निर्माण करने वाले सैद्धांतिक विचारों, प्रावधानों और निष्कर्षों को कॉर्पोरेट रणनीति बनाते समय व्यवहार में लाया जा सकता है। कई कंपनियों और बैंकों के व्यावहारिक कार्य में, वित्तीय रणनीति बनाने की पद्धति और कार्यान्वयन के तरीकों पर प्रस्ताव पहले से ही उपयोग किए जा रहे हैं।

सिविल सेवकों के उन्नत प्रशिक्षण और पुनर्प्रशिक्षण के लिए समूहों में निगमों की वित्तीय रणनीति बनाने की समस्याओं पर विशेष पाठ्यक्रमों में "और", "उद्यमों और संगठनों के अर्थशास्त्र" विषयों को पढ़ाने के लिए शोध प्रबंध सामग्री का उपयोग शैक्षिक प्रक्रिया में भी किया जा सकता है। , साथ ही इस समस्या पर शोध कार्य में भी

सरलीकृत दृष्टिकोण के साथवित्तीय रणनीति को निगम की कार्यात्मक रणनीतियों (उत्पादन, निवेश, विपणन, कार्मिक, संगठनात्मक और संरचनात्मक, आदि के साथ) में से एक के रूप में प्रस्तुत किया जा सकता है। वास्तव में, यह मुख्य, बुनियादी रणनीति है, क्योंकि रणनीति अन्य कार्यात्मक रणनीतियों के कार्यान्वयन को सुनिश्चित करती है जो वित्तीय प्रबंधन के ढांचे के भीतर व्यक्तिगत वित्तीय तरीकों और उपकरणों का उपयोग करके निगम की समग्र रणनीति के तत्व हैं। इसके अलावा, वित्तीय रणनीति, भविष्य के वित्तीय परिणामों के लिए पैरामीटर निर्धारित करते हुए, निगम की समग्र रणनीति के अन्य दिशानिर्देशों के लिए सख्त आवश्यकताओं को सामने रखती है।

1. एक सख्ती से उन्मुख वित्तीय रणनीति निर्णय लेने के लिए स्पष्ट लक्ष्य, उद्देश्य, नियोजित वित्तीय परिणाम मानती है जो इसकी वित्तीय गतिविधियों का मार्गदर्शन करती है।. ऐसी रणनीति के लिए दिशानिर्देश विशिष्ट कार्यों में काफी स्पष्ट रूप से परिभाषित हैं और सख्ती से नियंत्रित हैं।

2. वित्तीय रणनीति की विस्तारित व्याख्या को अधिक सामान्य परिभाषित आकलन द्वारा प्रतिष्ठित किया जाता है. ऐसी रणनीति के दिशानिर्देश गतिविधि के क्षेत्रों के करीब (कुछ हद तक) होते हैं। इस व्याख्या में, "रणनीति" और "" की कुछ श्रेणियां हैं। इसके अलावा, हमें कंपनी की अन्य कार्यात्मक रणनीतियों (विपणन, निवेश, उत्पादन, संगठनात्मक, आदि) के साथ वित्तीय रणनीति के व्यक्तिगत निर्णयों के सहजीवन को ध्यान में रखना चाहिए।

रणनीति को वित्तीय संतुलन और कार्यों के समन्वय पर केंद्रित दीर्घकालिक नियोजन विधियों की एक प्रणाली के रूप में दर्शाया जा सकता है , जिसके लिए न केवल मानक पद्धतिगत विकास की आवश्यकता होती है, बल्कि प्रबंधकों, वित्तीय बाजारों के अनुभव और संभावित वित्तीय जोखिमों का अनुमान लगाने की क्षमता भी होती है। रणनीति कंपनी की वित्तीय क्षमता की दक्षता बढ़ाने पर केंद्रित होनी चाहिए।

साहित्य में, उत्पादन के पुनर्गठन और विविधीकरण के माध्यम से पारंपरिक रूप से अपने वित्तीय प्रदर्शन को बढ़ाने से कंपनी के रणनीतिक लक्ष्यों को सीमित करने का प्रयास अक्सर किया जाता है। आधुनिक परिस्थितियाँ (विशेषकर वैश्वीकरण के संदर्भ में संकट की स्थितियाँ) कंपनी के रणनीतिक लक्ष्य निर्धारण के विस्तार को पूर्व निर्धारित करती हैं। विशेष रूप से, यह कंपनी की वित्तीय स्थिरता और सुरक्षा सुनिश्चित करने से संबंधित है, न केवल लाभ की गतिशीलता को ध्यान में रखते हुए, बल्कि देश के राष्ट्रीय हितों को भी ध्यान में रखते हुए।

चित्र में. 1 एक निगम की वित्तीय रणनीति के गठन का एक योजनाबद्ध आरेख प्रस्तावित करता है, जो व्यावहारिक रूप से एक वैचारिक है, जिसमें इसके विकास के लिए मुख्य चरणों और कार्यों के प्रकार शामिल हैं।

"कारण-दर" सिद्धांत से जुड़ा संतुलित स्कोरकार्ड, कंपनी की रणनीति के प्रक्षेपवक्र का वर्णन करता है, उदाहरण के लिए, कर्मियों के पुनर्प्रशिक्षण, सूचना प्रौद्योगिकी और नवीन उत्पादों में निवेश कैसे इसके वित्तीय प्रदर्शन में नाटकीय सुधार में योगदान देता है।

नवोन्मेषी कंपनियों के लिए, बीएससी दीर्घकालिक आधार पर रणनीतिक प्रबंधन के साधन के रूप में कार्य करता है। बीएससी के मूल्यांकन घटक का उपयोग प्रबंधन प्रक्रिया की मूलभूत समस्याओं को हल करने के लिए किया जाता है।

वर्तमान में, कई संगठनों में, रणनीतिक योजना और परिचालन बजटिंग साइलो में होती है, जिसमें विभिन्न संगठनात्मक इकाइयाँ शामिल होती हैं। बीएससी का उपयोग संगठन की रणनीति और बजट के एकीकरण की अनुमति देगा।

यह शोध प्रबंध किसी कंपनी की वित्तीय योजना के लिए एक आधुनिक नवोन्मेषी पद्धतिगत दृष्टिकोण के रूप में रणनीतिक बजटिंग की पुष्टि करता है।

रणनीतिक बजटिंग (रणनीतिक योजना से मेल खाती है) उद्यम के दीर्घकालिक, दीर्घकालिक अस्तित्व को सुनिश्चित करने का कार्य करती है। इस तरह के बजट के साथ, जिम्मेदारी के प्रत्येक क्षेत्र के लिए, बाहरी (उदाहरण के लिए, बाजार की स्थितियों) और आंतरिक (उदाहरण के लिए, तकनीकी) मापदंडों के आधार पर, दीर्घकालिक व्यय और आय प्रदान की जाती है और समायोजित किया जाता है।

यह कार्य शास्त्रीय बजटिंग के मुख्य नुकसानों का विश्लेषण करता है और किसी संगठन के प्रबंधन की जांच करता है - बजट से परेजो, बजट प्रबंधन की अत्यधिक लोकप्रियता के बावजूद, आधुनिक योजना का प्रतिनिधित्व करता है। विभिन्न व्याख्याओं के परिणामस्वरूप, बजट प्रक्रिया की पद्धतिगत नींव हमेशा घरेलू प्रबंधन प्रणालियों के लिए सही ढंग से अनुकूलित नहीं होती है।

लेखक के अनुसार, नए प्रगतिशील उपकरण (विशेष रूप से, बजट रहित प्रबंधन) एक प्रकार के हैं उद्यम में योजना और नियंत्रण प्रणाली में सुधार का विकासवादी चरण. और उपयोग किए जाने वाले कट्टरपंथी दृष्टिकोण के लिए बजट तैयार करने से इनकार करना आवश्यक है, हालांकि यह मूल रूप से शास्त्रीय बजट के सिद्धांतों पर आधारित है, जिसे एक अलग आर्थिक स्थिति के लिए समायोजित किया गया है। प्रत्येक दृष्टिकोण की प्रयोज्यता सीधे उद्यम की वित्तीय स्थिति और उसके आसपास के कारोबारी माहौल पर निर्भर करती है।

"बजट" को ख़त्म करना प्रबंधन को ख़त्म करना नहीं है, या यहाँ तक कि प्रबंधन के मुख्य कार्यों में से एक के रूप में योजना को ख़त्म करना भी नहीं है। बिना बजट प्रबंधन के साथ, कार्यात्मक प्रबंधक को विभिन्न श्रम-गहन संचालन करने से मुक्त किया जाता है, जिससे उन्हें बाहरी बाजार की स्थितियों के अनुकूल बनाया जा सकता है; और प्रतिस्पर्धी माहौल में टीम की समग्र सफलता के आधार पर प्रोत्साहन; सतत रणनीति योजना के लिए; आंतरिक व्यावसायिक प्रक्रियाओं की गतिशीलता के आधार पर धन का उपयोग; "बहु-स्तरीय नियंत्रण" प्रणाली की शुरूआत।

इस प्रकार, बिना बजट प्रबंधन के सिद्धांत नए प्रबंधन सिद्धांत हैं जो बाजार की स्थितियों में नई वास्तविकताओं और जोखिमों पर जितनी जल्दी हो सके प्रतिक्रिया करना संभव बनाते हैं।

निगमों का सार और उनके प्रकार

व्यवसाय का कॉर्पोरेट स्वरूप अपेक्षाकृत हाल की घटना है, और यह समय की कुछ माँगों की प्रतिक्रिया के रूप में उभरा।

एक निगम एक सामूहिक इकाई है, एक संगठन जिसे कानूनी इकाई के रूप में मान्यता प्राप्त है, जो एकत्रित पूंजी (स्वैच्छिक योगदान) पर आधारित है और कुछ सामाजिक रूप से उपयोगी गतिविधि करता है, अर्थात। निगम की परिभाषा वास्तव में एक कानूनी इकाई की परिभाषा से मेल खाती है। इस मामले में, निगम के पास निम्नलिखित विशेषताएं हैं:

1) एक कानूनी इकाई का अस्तित्व;

2) प्रबंधन और स्वामित्व कार्यों का संस्थागत पृथक्करण;

3) मालिकों और (या) किराए के प्रबंधकों द्वारा सामूहिक निर्णय लेना।

निवेशकों के लिए सबसे आकर्षक व्यवसाय के कॉर्पोरेट रूप की चार विशेषताएं हैं: एक कानूनी इकाई के रूप में निगम की स्वतंत्रता, व्यक्तिगत निवेशकों की सीमित देयता, व्यक्तिगत निवेशकों के स्वामित्व वाले शेयरों को दूसरों को हस्तांतरित करने की क्षमता, और केंद्रीकृत प्रबंधन।

कॉर्पोरेट संघों के सबसे सामान्य रूपों में निम्नलिखित शामिल हैं।

एसोसिएशन अपने सदस्यों की स्वायत्तता और स्वतंत्रता को बनाए रखते हुए आपसी सहयोग के उद्देश्य से व्यक्तियों और (या) कानूनी संस्थाओं का एक स्वैच्छिक संघ है।

कंसोर्टियम पूंजी-गहन परियोजना के कार्यान्वयन या ऋण के संयुक्त प्लेसमेंट (ग्राहकों के लिए संयुक्त दायित्व वहन करता है) के लिए एक आम समझौते के आधार पर निगमों, बैंकों और अन्य संगठनों का एक अस्थायी संघ है।

एक चिंता हितों, अनुबंधों, पूंजी और संयुक्त गतिविधियों में भागीदारी के समुदाय से जुड़े उद्यमों का एक बड़ा संघ है (अक्सर ऐसा समूह एक होल्डिंग कंपनी के आसपास एकजुट होता है जो इन निगमों में शेयर रखता है)।

सिंडिकेट एकल वितरण नेटवर्क के माध्यम से अपनी सामूहिक बिक्री आयोजित करने के उद्देश्य से सजातीय उत्पाद बनाने वाले उद्यमों का एक संघ है।

वित्तीय-औद्योगिक समूह (एफआईजी) कानूनी रूप से स्वतंत्र उद्यमों, वित्तीय और निवेश संस्थानों का एक समूह है जो संबंधित विभागों के साथ निर्धारित तरीके से पंजीकृत हैं जिन्होंने एक सामान्य आर्थिक लक्ष्य को प्राप्त करने के लिए अपने भौतिक संसाधनों और पूंजी को एकत्रित किया है। एक वित्तीय औद्योगिक समूह में केंद्रीय (मूल) निगम या तो एक विशेष संगठन हो सकता है - एक "प्रबंधन कंपनी", या समूह में शामिल एक विनिर्माण उद्यम या संघ, एक बैंक, वित्तीय या बीमा कंपनी।

होल्डिंग एक संयुक्त स्टॉक कंपनी है जो नियंत्रण हिस्सेदारी का मालिक है, अन्य कंपनियों और उद्यमों की गतिविधियों का प्रबंधन या नियंत्रण करती है ताकि उनके संचालन पर नियंत्रण रखा जा सके। होल्डिंग कंपनी की अपनी उत्पादन क्षमता नहीं हो सकती है और वह उत्पादन गतिविधियों में संलग्न नहीं हो सकती है।

निगम मॉडल

किसी विशेष देश में एक निगम की शासन संरचना कई कारकों द्वारा निर्धारित होती है: इसमें शामिल सभी पक्षों के अधिकारों और जिम्मेदारियों को नियंत्रित करने वाले कानून और विभिन्न नियम; किसी दिए गए देश में वास्तविक प्रबंधन संरचना; प्रत्येक संयुक्त स्टॉक कंपनी का चार्टर। प्रत्येक देश में, कॉर्पोरेट प्रशासन संरचना में कुछ विशेषताएं और घटक तत्व होते हैं जो इसे अन्य देशों की संरचनाओं से अलग करते हैं। वर्तमान में, शोधकर्ता विकसित पूंजी बाजारों में संयुक्त स्टॉक कंपनियों के प्रबंधन के लिए तीन मुख्य मॉडल की पहचान करते हैं। ये एंग्लो-अमेरिकन, जापानी और जर्मन मॉडल हैं।

प्रत्येक मॉडल की मुख्य विशेषताएं या तत्व हैं:

निगम के प्रमुख प्रतिभागी;

एक विशिष्ट मॉडल में स्वामित्व संरचना साझा करें;

निदेशक मंडल की संरचना (या परिषद - जर्मन मॉडल में);

विधायी ढांचा;

सूचीबद्ध निगमों के लिए प्रकटीकरण आवश्यकताएँ;

कॉर्पोरेट कार्रवाइयों के लिए शेयरधारक की मंजूरी की आवश्यकता होती है;

प्रमुख प्रतिभागियों के बीच बातचीत का तंत्र।

1. एंग्लो-अमेरिकन मॉडल की विशेषता व्यक्तिगत शेयरधारकों की उपस्थिति और स्वतंत्र शेयरधारकों की बढ़ती संख्या है, अर्थात। ऐसे शेयरधारक जो निगम से जुड़े नहीं हैं (इन्हें "बाहरी" शेयरधारक या "बाहरी लोग" कहा जाता है), साथ ही तीन प्रमुख प्रतिभागियों: प्रबंधकों, निदेशकों और शेयरधारकों के अधिकारों और जिम्मेदारियों को परिभाषित करने वाला एक स्पष्ट रूप से विकसित विधायी ढांचा, और एक अपेक्षाकृत सरल तंत्र। निगम और शेयरधारकों के बीच, और वार्षिक आम बैठकों में और उनके बीच शेयरधारकों के बीच बातचीत।

एंग्लो-अमेरिकन मॉडल में प्रतिभागियों में प्रबंधक, निदेशक, शेयरधारक (मुख्य रूप से संस्थागत निवेशक), सरकारी एजेंसियां, एक्सचेंज, स्व-नियामक संगठन, कॉर्पोरेट प्रशासन और प्रॉक्सी वोटिंग के मुद्दों पर निगमों और/या शेयरधारकों को परामर्श सेवाएं प्रदान करने वाली परामर्श कंपनियां शामिल हैं।

तीन मुख्य भागीदार प्रबंधक, निदेशक और शेयरधारक हैं। एक दूसरे के साथ उनकी बातचीत का तंत्र तथाकथित "कॉर्पोरेट प्रशासन त्रिकोण" (चित्र 1) है।

शेयरधारकों का प्रबंध करना

निदेशक मंडल

चित्र 1 - कॉर्पोरेट प्रशासन त्रिकोण

एंग्लो-अमेरिकन मॉडल, जो मुक्त बाजार स्थितियों के तहत विकसित हुआ, में सबसे बड़े निगमों में स्वामित्व और नियंत्रण को अलग करना शामिल है।

यह कानूनी अलगाव व्यावसायिक और सामाजिक दृष्टिकोण से बहुत महत्वपूर्ण है, क्योंकि निवेशक, अपना पैसा निवेश करके और उद्यम का मालिक बनकर, निगम के कार्यों के लिए कानूनी रूप से जिम्मेदार नहीं हैं। वे प्रबंधकों को प्रबंधन कार्य सौंपते हैं और उन्हें अपने व्यावसायिक एजेंटों के रूप में इन कार्यों को करने के लिए भुगतान करते हैं। स्वामित्व और नियंत्रण को अलग करने के शुल्क को "एजेंसी सेवाएँ" कहा जाता है।

अधिकांश यूके और यूएस निगमों के निदेशक मंडल में "अंदर" सदस्य (अंदरूनी) और "बाहरी" दोनों शामिल हैं। अंदरूनी सूत्र वह व्यक्ति होता है जो या तो किसी निगम (प्रबंधक, कार्यकारी या कर्मचारी) के लिए काम करता है या निगम के प्रबंधन से निकटता से जुड़ा होता है। बाहरी व्यक्ति वह व्यक्ति होता है जो सीधे तौर पर निगम या उसके प्रबंधन से जुड़ा नहीं होता है।

इनसाइडर शब्द का पर्यायवाची एक कार्यकारी निदेशक हो सकता है, और आउटसाइडर शब्द का पर्यायवाची एक स्वतंत्र निदेशक हो सकता है। वर्तमान में, अमेरिकी और ब्रिटिश दोनों निगम अपने निदेशक मंडल में स्वतंत्र निदेशकों की बढ़ती संख्या को शामिल करने की ओर अग्रसर हैं। यूके और यूएस में, प्रबंधकों, निदेशकों और शेयरधारकों के बीच संबंध कानूनों और विनियमों के एक समूह द्वारा निर्धारित होते हैं।

संयुक्त राज्य अमेरिका में, संघीय एजेंसी प्रतिभूति और विनिमय आयोग प्रतिभूति बाजार को नियंत्रित करती है, सूचना प्रकटीकरण आवश्यकताओं को निर्धारित करती है, और "निगम ↔ शेयरधारकों" और "शेयरधारकों ↔ शेयरधारकों" संबंधों को भी नियंत्रित करती है।

यह ध्यान दिया जाना चाहिए कि संयुक्त राज्य अमेरिका में, निगमों को एक विशिष्ट राज्य में पंजीकृत और निगमित किया जाता है, और उस राज्य के कानून निगम के अधिकारों और जिम्मेदारियों के लिए कानूनी ढांचे का आधार बनते हैं।

अन्य पूंजी बाजारों की तुलना में, संयुक्त राज्य अमेरिका में सबसे कड़े प्रकटीकरण नियम और शेयरधारकों के बीच संबंधों की स्पष्ट प्रणाली है। जैसा कि ऊपर चर्चा की गई है, इसका अमेरिकी अर्थव्यवस्था और अंतरराष्ट्रीय स्तर पर प्रतिभूति बाजार के आकार और महत्व पर सीधा असर पड़ता है। यूके में, कॉर्पोरेट प्रशासन के लिए कानूनी ढांचा संसद द्वारा निर्धारित किया जाता है और यह प्रतिभूति और निवेश प्राधिकरण जैसे स्वतंत्र निकायों के नियमों के अधीन हो सकता है, जो प्रतिभूति बाजार की देखरेख करते हैं। यह ध्यान दिया जाना चाहिए कि यह बोर्ड अमेरिकी प्रतिभूति और विनिमय आयोग के समान सरकारी संरचना नहीं है। यद्यपि यूके में प्रकटीकरण और शेयरधारक संबंधों के लिए कानूनी ढांचा अच्छी तरह से विकसित है, कुछ पर्यवेक्षकों का मानना है कि अंग्रेजी प्रणाली में स्व-नियमन का अभाव है और अमेरिकी आयोग के समान सिविल सेवा की आवश्यकता है। एंग्लो-अमेरिकन मॉडल में एक महत्वपूर्ण भूमिका स्टॉक एक्सचेंजों द्वारा निभाई जाती है, जो लिस्टिंग आवश्यकताओं, सूचना प्रकटीकरण के स्तर आदि को निर्धारित करते हैं।

निम्नलिखित जानकारी को वार्षिक रिपोर्ट या शेयरधारकों की वार्षिक आम बैठक के एजेंडे में शामिल किया जाना चाहिए (दस्तावेज़ का आधिकारिक नाम "प्रॉक्सी वोटिंग के लिए शेयरधारकों को नोटिस" है): वित्तीय जानकारी (संयुक्त राज्य अमेरिका में, ये डेटा प्रकाशित किए जाते हैं) त्रैमासिक); पूंजी संरचना डेटा; नियुक्त निदेशकों की पिछली गतिविधियों का प्रमाण पत्र (नाम, धारित पद, निगम के साथ संबंध, निगम में शेयरों का स्वामित्व सहित); कार्यकारी निदेशकों (वरिष्ठ प्रबंधन) को भुगतान किए गए वेतन (पारिश्रमिक) की राशि, साथ ही पांच सबसे अधिक वेतन पाने वाले अधिकारियों में से प्रत्येक को पारिश्रमिक के भुगतान की जानकारी (उनके नाम अवश्य दर्शाए जाने चाहिए); 5% से अधिक शेयर पूंजी के मालिक सभी शेयरधारकों पर डेटा; संभावित विलय या पुनर्गठन के बारे में जानकारी; चार्टर में प्रस्तावित संशोधन, साथ ही ऑडिट के लिए आमंत्रित व्यक्तियों या निगमों के नाम।

यूके और एंग्लो-अमेरिकन मॉडल का उपयोग करने वाले अन्य देशों में, प्रकटीकरण आवश्यकताएं समान हैं। हालाँकि, रिपोर्टें अर्ध-वार्षिक रूप से प्रस्तुत की जाती हैं और प्रदान किए गए डेटा की मात्रा आम तौर पर सभी श्रेणियों में कम होती है, जिसमें वित्तीय जानकारी और नियुक्त निदेशकों की जानकारी शामिल है।

यूके और यूएस के बीच एक महत्वपूर्ण अंतर है: यूएस में शेयरधारकों को बोर्ड द्वारा प्रस्तावित लाभांश की राशि पर वोट देने का अधिकार नहीं है, लेकिन यूके में, इसके विपरीत, इस मुद्दे को एक में डाल दिया जाता है। वोट करें. एंग्लो-अमेरिकन मॉडल में, शेयरधारकों को शेयरधारकों की वार्षिक आम बैठक के एजेंडे पर प्रस्ताव बनाने का अधिकार है। इन प्रस्तावों को, जिन्हें शेयरधारक प्रस्ताव कहा जाता है, सीधे निगम की गतिविधियों से संबंधित होना चाहिए। निगम की 10% से अधिक पूंजी रखने वाले शेयरधारकों को शेयरधारकों की एक असाधारण बैठक बुलाने का भी अधिकार है।

संयुक्त राज्य अमेरिका में, प्रतिभूति और विनिमय आयोग ने शेयरधारक प्रस्तावों के रूप और सामग्री, इन प्रस्तावों के समय और प्रकाशन पर कई अलग-अलग नियम जारी किए हैं। आयोग शेयरधारकों के बीच बातचीत को भी नियंत्रित करता है।

एंग्लो-अमेरिकन मॉडल में, संस्थागत निवेशक और विभिन्न वित्तीय पेशेवर निगम के प्रदर्शन और कॉर्पोरेट प्रशासन की निगरानी करते हैं। इनमें निवेश फंड शामिल हैं (उदाहरण के लिए, इंडेक्स फंड और उद्योग-विशिष्ट फंड); उद्यम पूंजी निधि, या निधि जो नए निगमों में निवेश करती है; एजेंसियां जो उधारकर्ताओं की साख या प्रतिभूतियों की गुणवत्ता का मूल्यांकन करती हैं; दिवालिया उद्यमों या लाभहीन निगमों पर ध्यान केंद्रित करने वाले लेखा परीक्षक और फंड।

2. जापानी मॉडल की विशेषता शेयरधारकों के रूप में बैंकों और विभिन्न निगमों का उच्च प्रतिशत है; बैंकिंग प्रणाली की विशेषता मजबूत "बैंक ↔ निगम" संबंध हैं; विधान, जनमत और उद्योग काइरेत्सु (यानी, ऋण और इक्विटी के संयुक्त स्वामित्व से एकजुट निगमों के समूह) का समर्थन करते हैं। ऐसे समूहों के निदेशक मंडल में मुख्य रूप से "अंदर" सदस्य शामिल होते हैं; स्वतंत्र सदस्यों का प्रतिशत बेहद कम है (और कुछ निगमों में वे बिल्कुल भी मौजूद नहीं हैं), जो मतदान की मौजूदा कठिनाइयों के कारण है। जबकि अधिकांश जापानी निगमों में इक्विटी वित्तपोषण स्पष्ट रूप से महत्वपूर्ण है, अधिकांश शेयरधारक अंदरूनी सूत्र हैं, इसलिए वे व्यक्तिगत निगमों और पूरे सिस्टम में एक महत्वपूर्ण भूमिका निभाते हैं।

बाहरी निवेशकों के हितों को व्यावहारिक रूप से ध्यान में नहीं रखा जाता है। जापानी निगमों में विदेशी निवेशकों का प्रतिशत न्यूनतम है, हालाँकि अन्य देशों के शेयरधारकों की एक छोटी संख्या भी जापानी प्रणाली को बाहरी शेयरधारकों के लिए अधिक सुविधाजनक बना सकती है। जापानी कॉर्पोरेट प्रशासन प्रणाली बहुपक्षीय है और कोर बैंक और वित्तीय-औद्योगिक नेटवर्क या कीरेत्सु पर आधारित है। मुख्य बैंक और कीरेत्सु जापानी मॉडल के दो अलग लेकिन पूरक तत्व हैं। लगभग सभी जापानी निगमों का अपने मुख्य बैंक के साथ घनिष्ठ संबंध है। बैंक अपने कॉर्पोरेट ग्राहकों को बांड, शेयर जारी करने, चालू खाते बनाए रखने और परामर्श सेवाओं के लिए ऋण और सेवाएं प्रदान करता है। मुख्य बैंक आमतौर पर निगम का मुख्य शेयरधारक होता है।

सरकारी आर्थिक नीति भी जापानी संयुक्त स्टॉक कंपनियों के प्रबंधन में महत्वपूर्ण भूमिका निभाती है। 30 के दशक से। XX सदी जापानी सरकार जापानी निगमों की मदद करने के उद्देश्य से एक सक्रिय आर्थिक नीति अपना रही है। इस नीति में उन मामलों में निगम के बोर्ड पर औपचारिक और अनौपचारिक सरकारी प्रतिनिधित्व शामिल है जहां निगम वित्तीय संकट में है।

जापानी मॉडल में प्रमुख भागीदार मुख्य बैंक (मुख्य आंतरिक शेयरधारक), संबंधित (संबद्ध) निगम या कीरेत्सु (एक अन्य मुख्य आंतरिक शेयरधारक), बोर्ड और सरकार हैं। यह ध्यान दिया जाना चाहिए कि प्रतिभागियों के बीच बातचीत का उद्देश्य व्यावसायिक संपर्क स्थापित करना है, न कि शक्ति संतुलन स्थापित करना, जैसा कि एंग्लो-अमेरिकन मॉडल में होता है। एंग्लो-अमेरिकन मॉडल के विपरीत, स्वतंत्र शेयरधारक व्यावहारिक रूप से निगम के मामलों को प्रभावित करने में असमर्थ हैं। इसके परिणामस्वरूप, वास्तव में स्वतंत्र शेयरधारक, अर्थात्। स्वतंत्र (बाहरी) निवेशकों का प्रतिनिधित्व करने वाले कुछ निदेशक हैं।

जापानी मॉडल में, जर्मन मॉडल की तरह, बैंक प्रमुख शेयरधारक होते हैं और निगमों के साथ मजबूत संबंध विकसित करते हैं क्योंकि वे कई अलग-अलग सेवाएं प्रदान करते हैं और उनके हित निगम के हितों के साथ मिलते हैं। यह इन मॉडलों और एंग्लो-अमेरिकन मॉडल के बीच मुख्य अंतर है, जहां ऐसे संबंधों को अविश्वास कानून द्वारा प्रतिबंधित किया गया है। अमेरिकी और ब्रिटिश निगम विभिन्न स्रोतों से वित्तीय और अन्य सेवाएँ प्राप्त करते हैं, जिनमें अच्छी तरह से विकसित प्रतिभूति बाज़ार भी शामिल हैं।

जापानी निगमों के निदेशक मंडल में लगभग पूरी तरह से आंतरिक प्रतिभागी शामिल होते हैं, यानी। कार्यकारी निदेशक, प्रबंधक, निगम और बोर्ड के बड़े विभागों के प्रमुख। यदि किसी निगम के मुनाफे में विस्तारित अवधि में गिरावट आती है, तो मुख्य बैंक और कीरेत्सु सदस्य निदेशकों को हटा सकते हैं और अपने स्वयं के उम्मीदवारों को नियुक्त कर सकते हैं।

जापानी मॉडल में, निदेशक मंडल की संरचना निगम की वित्तीय स्थिति पर निर्भर करती है। जापानी मॉडल का आरेख इसकी संरचना का एक दृश्य विवरण प्रदान करता है। स्वामित्व संरचना और जापानी निगमों के निदेशक मंडल की संरचना के बीच संबंधों पर ध्यान दिया जाना चाहिए। एंग्लो-अमेरिकन मॉडल के विपरीत, जापानी निगमों के निदेशक मंडल में "बाहरी लोगों" के प्रतिनिधि शायद ही कभी पाए जाते हैं।

जापानी कॉरपोरेट बोर्ड अमेरिका, ब्रिटेन या जर्मनी की तुलना में बड़े होते हैं। औसत जापानी परिषद में 50 सदस्य होते हैं।

मुख्य नियामक एजेंसियां ट्रेजरी विभाग के सिक्योरिटीज ब्यूरो और सिक्योरिटीज एक्सचेंज ओवरसाइट कमेटी हैं, जिन्हें 1992 में ब्यूरो द्वारा स्थापित किया गया था। यह ब्यूरो यह सुनिश्चित करने के लिए जिम्मेदार है कि निगम मौजूदा कानूनों का अनुपालन करते हैं और उल्लंघनों की जांच करते हैं।

जापान में प्रकटीकरण आवश्यकताएँ काफी सख्त हैं, लेकिन अमेरिका जितनी सख्त नहीं हैं। निगमों को अपने बारे में बहुत कुछ रिपोर्ट करना होगा, अर्थात्: वित्तीय जानकारी (प्रत्येक छह महीने), पूंजी संरचना पर डेटा, निदेशक मंडल के लिए प्रत्येक उम्मीदवार के बारे में जानकारी (नाम, धारित पद, निगम के साथ संबंध, शेयरों का स्वामित्व सहित) निगम), मुआवजे के बारे में जानकारी, आम तौर पर अधिकारियों और बोर्ड के सदस्यों को भुगतान की गई सबसे बड़ी राशि, प्रस्तावित विलय और पुनर्गठन का विवरण, चार्टर में प्रस्तावित संशोधन, ऑडिट के लिए आमंत्रित व्यक्तियों के नाम और/या निगमों के नाम।

जापान में सूचना प्रकटीकरण प्रक्रिया में अमेरिकी प्रक्रिया से कई महत्वपूर्ण अंतर हैं। जापान में, वित्तीय जानकारी हर छह महीने में और संयुक्त राज्य अमेरिका में - हर तिमाही में प्रदान की जाती है; जापान में प्रबंधकों और निदेशकों के कुल पारिश्रमिक की राशि बताई जाती है, और संयुक्त राज्य अमेरिका में - प्रत्येक व्यक्ति के लिए। यही बात प्रमुख मालिकों की सूची पर भी लागू होती है: जापान में ये दस सबसे बड़े शेयरधारक हैं, जबकि संयुक्त राज्य अमेरिका में ये सभी शेयरधारक 5% से अधिक की हिस्सेदारी रखते हैं। इसके अतिरिक्त, जापानी और अमेरिकी लेखांकन मानकों के बीच उल्लेखनीय अंतर हैं (जीएएपी)।

जापानी निगमों में शेयरधारक अनुमोदन की आवश्यकता वाले सामान्य मामलों में लाभांश का भुगतान और धन का वितरण, निदेशक मंडल का चुनाव और लेखा परीक्षकों की नियुक्ति शामिल है।

इसके अलावा, निगम की पूंजी से संबंधित मुद्दों को शेयरधारकों की सहमति के बिना हल नहीं किया जा सकता है; चार्टर में संशोधन अपनाना (उदाहरण के लिए, निदेशक मंडल का आकार और/या संरचना बदलना या अनुमोदित प्रकार की गतिविधि को बदलना); निदेशकों और लेखा परीक्षकों को विच्छेद भुगतान का भुगतान करें; निदेशकों और लेखा परीक्षकों के लिए पारिश्रमिक की सीमा बढ़ाएँ।

शेयरधारकों की मंजूरी की आवश्यकता वाली असाधारण कॉर्पोरेट कार्रवाइयां विलय, अधिग्रहण और पुनर्गठन हैं।

प्रमुख प्रतिभागियों के बीच बातचीत का तंत्र उनके बीच संबंधों को मजबूत करने में मदद करता है। यह जापानी मॉडल की मुख्य विशिष्ट विशेषता है। जापानी निगम दीर्घकालिक, अधिमानतः संबद्ध, शेयरधारकों में रुचि रखते हैं। इसके विपरीत, वे असंबद्ध शेयरधारकों को इस प्रक्रिया से बाहर करने का प्रयास करते हैं।

आम बैठक से संबंधित वार्षिक रिपोर्ट और सामग्री सभी शेयरधारकों के लिए उपलब्ध हैं। शेयरधारक व्यक्तिगत रूप से बैठक में भाग ले सकते हैं या प्रॉक्सी या मेल द्वारा मतदान कर सकते हैं। सिद्धांत रूप में यह प्रणाली काफी सरल है, लेकिन व्यवहार में विदेशी निवेशकों के लिए मतदान करना बहुत कठिन है।

वार्षिक बैठक पूरी तरह से एक औपचारिक कार्यक्रम है और निगम शेयरधारकों की किसी भी आपत्ति का स्वागत नहीं करते हैं। इसके अलावा, अनौपचारिक रूप से ही सही, इस तथ्य से शेयरधारक सक्रियता कमजोर हो जाती है कि अधिकांश निगम एक ही समय में अपनी बैठकें आयोजित करते हैं, जिससे विभिन्न निगमों में संस्थागत निवेशकों की उपस्थिति या मतदान को रोका जा सकता है।

3. संयुक्त स्टॉक कंपनियों के प्रबंधन का जर्मन मॉडल एंग्लो-अमेरिकन और जापानी मॉडल से काफी भिन्न है। हालाँकि अभी भी जापानी मॉडल से कुछ समानताएँ हैं। बैंक जर्मन निगमों के दीर्घकालिक शेयरधारक हैं और जापानी मॉडल के समान, बैंक प्रतिनिधि निदेशक मंडल के लिए चुने जाते हैं। हालाँकि, जापानी मॉडल के विपरीत, जहाँ बैंकों के प्रतिनिधि केवल संकट की स्थिति में ही बोर्ड में शामिल होते हैं, जर्मन निगमों में बोर्ड में बैंकों का प्रतिनिधित्व स्थायी होता है। तीन सबसे बड़े सार्वभौमिक जर्मन बैंक (अर्थात सेवाओं की एक विस्तृत श्रृंखला प्रदान करने वाले बैंक) एक प्रमुख भूमिका निभाते हैं; देश के कुछ क्षेत्रों में, राज्य के स्वामित्व वाले बैंक प्रमुख शेयरधारक हैं।

जर्मन मॉडल की तीन मुख्य विशेषताएं इसे अन्य मॉडलों से अलग करती हैं। उनमें से दो निदेशक मंडल की संरचना और शेयरधारक अधिकार हैं।

सबसे पहले, जर्मन मॉडल एक द्विसदनीय परिषद प्रदान करता है जिसमें एक बोर्ड (कार्यकारी बोर्ड) (कॉर्पोरेट अधिकारी, यानी आंतरिक सदस्य) और एक पर्यवेक्षी बोर्ड (श्रमिकों, कॉर्पोरेट कर्मचारियों और शेयरधारकों के प्रतिनिधि) शामिल होते हैं। ये दोनों कक्ष पूरी तरह से अलग हैं: कोई भी एक ही समय में प्रबंधन बोर्ड और पर्यवेक्षी बोर्ड का सदस्य नहीं हो सकता है।

दूसरे, पर्यवेक्षी बोर्ड का आकार कानून द्वारा स्थापित किया गया है और शेयरधारकों द्वारा इसे बदला नहीं जा सकता है।

तीसरा, जर्मनी और जर्मन मॉडल का उपयोग करने वाले अन्य देशों में, मतदान के संदर्भ में शेयरधारकों के अधिकारों पर प्रतिबंध वैध है, अर्थात। किसी बैठक में किसी शेयरधारक के पास मौजूद वोटों की संख्या सीमित होती है और हो सकता है कि वह शेयरधारक के पास मौजूद शेयरों की संख्या से मेल न खाए। अधिकांश जर्मन निगम इक्विटी वित्तपोषण के बजाय बैंक वित्तपोषण को प्राथमिकता देते हैं, इसलिए जर्मन अर्थव्यवस्था की ताकत की तुलना में शेयर बाजार का पूंजीकरण छोटा है। जर्मनी में व्यक्तिगत शेयरधारकों का प्रतिशत कम है, जो देश की निवेश नीति की सामान्य रूढ़िवादिता को दर्शाता है। इसलिए यह आश्चर्य की बात नहीं है कि एक संयुक्त स्टॉक कंपनी की प्रबंधन संरचना प्रमुख प्रतिभागियों, अर्थात् बैंकों और निगमों के बीच संपर्क की ओर स्थानांतरित हो गई है।

जर्मन बैंक और, कुछ हद तक, जर्मन निगम जर्मन शासन मॉडल में प्रमुख भागीदार हैं। जैसा कि पहले वर्णित जापानी मॉडल में, बैंक कई भूमिकाएँ निभाता है: यह शेयरधारक और लेनदार, प्रतिभूतियों और डिबेंचर जारीकर्ता, डिपॉजिटरी और शेयरधारकों की वार्षिक आम बैठकों में वोटिंग एजेंट के रूप में कार्य करता है। 2000 में, तीन सबसे बड़े जर्मन बैंक ("डॉयचे बैंक", "ड्रेसडेनर बैंक"और कॉमर्जबैंक) 100 सबसे बड़े जर्मन निगमों में से 85 के पर्यवेक्षी बोर्डों में कार्य किया।

जर्मनी में, निगम भी शेयरधारक हैं और अन्य असंबद्ध निगमों में दीर्घकालिक निवेश कर सकते हैं, अर्थात। ऐसे निगम जो संबंधित (व्यावसायिक या औद्योगिक रूप से) निगमों के एक विशिष्ट समूह से संबंधित नहीं हैं। यह प्रकार जापानी मॉडल के समान है, लेकिन मूल रूप से एंग्लो-अमेरिकन मॉडल से अलग है, जहां न तो बैंक और न ही निगम प्रमुख संस्थागत निवेशक हो सकते हैं।

पर्यवेक्षी बोर्ड में श्रमिकों (कर्मचारियों) के प्रतिनिधियों को शामिल करना जर्मन मॉडल और जापानी और एंग्लो-अमेरिकी मॉडल के बीच एक अतिरिक्त अंतर है।

बोर्ड रचना ("वोरस्टैंड")और पर्यवेक्षी बोर्ड ("औफसिचत्सराट")जर्मन मॉडल में. द्विसदनीय सरकार जर्मन मॉडल की एक अनूठी विशेषता है। जर्मन निगम एक पर्यवेक्षी बोर्ड और एक प्रबंधन बोर्ड द्वारा शासित होते हैं। पर्यवेक्षी बोर्ड बोर्ड की नियुक्ति और विघटन करता है, प्रबंधन निर्णयों को मंजूरी देता है और बोर्ड को सिफारिशें करता है। पर्यवेक्षी बोर्ड की बैठक आमतौर पर महीने में एक बार होती है। निगम का चार्टर उन दस्तावेज़ों को निर्दिष्ट करता है जिनके लिए पर्यवेक्षी बोर्ड द्वारा अनुमोदन की आवश्यकता होती है। बोर्ड निगम के दैनिक प्रबंधन के लिए जिम्मेदार है। बोर्ड में विशेष रूप से निगम के कर्मचारी शामिल हैं। पर्यवेक्षी बोर्ड में केवल श्रमिकों (कर्मचारियों) के प्रतिनिधि और शेयरधारकों के प्रतिनिधि शामिल हैं। पर्यवेक्षी बोर्ड की संरचना और आकार औद्योगिक लोकतंत्र और कर्मचारियों की समानता पर कानूनों द्वारा निर्धारित किया जाता है। ये कानून श्रमिकों (कर्मचारियों) द्वारा चुने गए प्रतिनिधियों की संख्या और शेयरधारकों द्वारा चुने गए प्रतिनिधियों की संख्या भी निर्धारित करते हैं। पर्यवेक्षी बोर्ड का आकार कानून द्वारा स्थापित किया गया है। छोटे निगमों (संख्या में 500 से कम) में, शेयरधारक पूरे पर्यवेक्षी बोर्ड का चुनाव करते हैं। मध्यम आकार के निगमों में (निगम का आकार धन के आकार, निधि और कर्मचारियों की संख्या पर निर्भर करता है), कर्मचारी नौ सदस्यीय पर्यवेक्षी बोर्ड में से एक तिहाई का चुनाव करते हैं। बड़े निगमों में, कर्मचारी बीस-व्यक्ति पर्यवेक्षी बोर्ड में से आधे का चुनाव करते हैं।

आपको जर्मन मॉडल और जापानी और एंग्लो-अमेरिकन मॉडल के बीच दो मुख्य अंतरों पर ध्यान देना चाहिए:

1) पर्यवेक्षी बोर्ड का आकार कानून द्वारा स्थापित है और परिवर्तन के अधीन नहीं है;

2) पर्यवेक्षी बोर्ड में निगम के श्रमिकों (कर्मचारियों) के प्रतिनिधि शामिल हैं।

जर्मनी में संघीय परंपराएँ मजबूत हैं। संघीय और स्थानीय (भूमि) कानून संयुक्त स्टॉक कंपनियों की प्रबंधन संरचना को प्रभावित करते हैं। संघीय कानूनों में संयुक्त स्टॉक कंपनियों पर कानून, स्टॉक एक्सचेंजों पर कानून, वाणिज्यिक कानून और ऊपर सूचीबद्ध पर्यवेक्षी बोर्डों की संरचना पर कानून शामिल हैं। हालाँकि, एक्सचेंजों की गतिविधियों का विनियमन स्थानीय अधिकारियों का विशेषाधिकार है। संघीय प्रतिभूति एजेंसी 1995 में बनाई गई थी। इसने जर्मन कानून के लापता तत्व को पूरा किया।

जर्मनी में प्रकटीकरण नियम काफी सख्त हैं, लेकिन संयुक्त राज्य अमेरिका की तुलना में कम सख्त हैं। निगमों को वार्षिक रिपोर्ट या सामान्य बैठकों में विभिन्न प्रकार की जानकारी प्रदान करनी चाहिए, जिसमें वित्तीय (सेमेस्टर), पूंजी संरचना, प्रत्येक पर्यवेक्षी बोर्ड के उम्मीदवार के बारे में सीमित जानकारी (नाम, पता, रोजगार का स्थान और पद सहित), भुगतान किए गए पारिश्रमिक पर समग्र जानकारी शामिल है। बोर्ड और पर्यवेक्षी बोर्ड के सदस्यों को, निगम के 5% से अधिक शेयर रखने वाले शेयरधारकों के बारे में जानकारी; संभावित विलय या पुनर्गठन के बारे में जानकारी; चार्टर में प्रस्तावित संशोधन, साथ ही ऑडिट के लिए आमंत्रित व्यक्तियों या निगमों के नाम।

निगम के जिन कार्यों के लिए शेयरधारकों के अनुमोदन की आवश्यकता होती है वे हैं शुद्ध आय का वितरण (लाभांश का भुगतान, धन का उपयोग), पिछले वित्तीय वर्ष के लिए बोर्ड और पर्यवेक्षी बोर्ड के निर्णयों का अनुसमर्थन, पर्यवेक्षी बोर्ड के चुनाव, लेखा परीक्षकों की नियुक्ति .

कार्यकारी बोर्ड (बोर्ड) और पर्यवेक्षी बोर्ड के निर्णयों की मंजूरी का अनिवार्य रूप से मतलब "अनुमोदन की मुहर" या "विश्वास मत" है। यदि शेयरधारक व्यक्तिगत सदस्यों या संपूर्ण बोर्ड के विरुद्ध कोई कानूनी कार्रवाई करना चाहते हैं, तो वे पिछले वर्ष के दौरान बोर्ड के निर्णयों की पुष्टि करने से इनकार कर देंगे।

एंग्लो-अमेरिकन और जापानी मॉडल के विपरीत, शेयरधारकों को पर्यवेक्षी बोर्ड के आकार या संरचना को बदलने का अधिकार नहीं है। परिषद का आकार और संरचना कानून द्वारा स्थापित की जाती है। अन्य कार्रवाइयां जिनमें शेयरधारक की मंजूरी की भी आवश्यकता होती है: खर्च करने के निर्णय (जो स्वचालित रूप से अधिमान्य अधिकारों को मान्यता देते हैं जब तक कि शेयरधारकों द्वारा खारिज नहीं किया जाता है), शाखाओं के साथ सहयोग, चार्टर में संशोधन और परिवर्तन (उदाहरण के लिए, अनुमोदित प्रकार की गतिविधि को बदलना), ऊपरी सीमा बढ़ाना पर्यवेक्षी बोर्ड के सदस्यों को पारिश्रमिक की सलाह। शेयरधारक की मंजूरी की आवश्यकता वाली असाधारण कार्रवाइयां विलय, नियंत्रण हिस्सेदारी की खरीद और पुनर्गठन हैं।

निगम की वित्तीय रणनीति

कॉर्पोरेट वित्त एक मौद्रिक संबंध है जो एक निगम का हिस्सा होने वाले भाग लेने वाले उद्यमों से मौद्रिक संसाधनों के निर्माण और वितरण से जुड़ा है, और निगम, वित्तीय और क्रेडिट प्रणाली और राज्य के साथ-साथ भाग लेने वाले उद्यमों के लिए दायित्वों को पूरा करने के लिए उनका उपयोग करता है। सामान्य रूप से व्यक्तिगत उद्यमों और निगमों के कामकाज को सुनिश्चित करना।

एक निगम की विकास रणनीति का विकास सभी संसाधनों का प्रभावी वितरण और उपयोग सुनिश्चित करता है: सामग्री, वित्तीय, श्रम संसाधन, भूमि और प्रौद्योगिकी, और इस आधार पर - प्रतिस्पर्धी माहौल में बाजार में एक स्थिर स्थिति।

निगम की रणनीति का विकास उसके उत्पादों के लिए बाजारों के विकास के पूर्वानुमान, संभावित जोखिमों का आकलन, वित्तीय और आर्थिक स्थिति का विश्लेषण और निगम के प्रबंधन की दक्षता के साथ-साथ विश्लेषण के आधार पर किया जाता है। निगम की ताकत और कमजोरियाँ।

बाज़ार व्यवहार रणनीति के निर्माण में निम्नलिखित मापदंडों का निर्धारण शामिल है:

क्षेत्र या क्षेत्र जहां बिक्री निर्देशित होती है, बिक्री के भौगोलिक भेदभाव की डिग्री;

बाजार हिस्सेदारी पर कब्जे की उम्मीद;

उपभोक्ताओं का वह समूह जिसे बिक्री निर्देशित की जाती है;

विपणन अवधारणा के आधार के रूप में "उत्पाद-बाज़ार" संबंध की परिभाषा (विभेदक और विशिष्ट विपणन के बीच चयन);

बुनियादी मूल्य निर्धारण रणनीति (लागत नेतृत्व, भेदभाव, आला, आदि);

कॉर्पोरेट रणनीति का प्रकार चुनना (प्रतिस्पर्धा रणनीति, बाज़ार विस्तार रणनीति, आदि);

सफल प्रतियोगिता के लिए आवश्यक कर्मियों की योग्यता और व्यावहारिक अनुभव;

सहयोग की आवश्यकता.

कॉर्पोरेट प्रशासन की विशिष्टता यह है कि प्रबंधन का उद्देश्य एक दूसरे से स्वतंत्र उद्यमों का एक समूह है जो एक दूसरे के साथ बातचीत करते हैं।

इस इंटरैक्शन की ख़ासियत यह है कि कुल मिलाकर प्रत्येक उद्यम इसका एक अभिन्न अंग है, जो हमें प्रबंधन प्रक्रिया को लागू करते समय समुच्चय को एक संपूर्ण के रूप में मानने की अनुमति देता है। चूंकि संचालन उद्यमों के बीच वितरित किया जाता है, उद्यमों को कच्चे माल के प्रसंस्करण संचालन के क्रम में इस तरह से व्यवस्थित किया जा सकता है कि पिछले एक के उत्पाद अगले के लिए कच्चे माल के रूप में काम करते हैं। इस तरह से ऑर्डर किए गए उद्यम एक तकनीकी श्रृंखला का प्रतिनिधित्व करते हैं।

इस प्रकार, एक तकनीकी श्रृंखला (टीसी) आर्थिक संस्थाओं का एक समूह है, जो कच्चे माल के प्रसंस्करण के लिए संचालन के निष्पादन के क्रम में, एक पूर्ण तकनीकी चक्र के ढांचे के भीतर टीसी के अंतिम उत्पाद के निर्माण के लिए उत्पादन गतिविधियों को अंजाम देती है। .

उद्यमों को निगमों में विलय करने के लक्ष्य:

1) इस तथ्य के कारण निगम की दक्षता में वृद्धि कि इसके प्रत्येक प्रतिभागी अंतिम परिणाम में रुचि रखते हैं;

2) उत्पादन कार्यक्रम के कार्यान्वयन के लिए अधिक तेज़ी से धन प्राप्त करने की संभावना, क्योंकि वित्तीय संस्थानों (लेनदारों) द्वारा नियंत्रण की प्रक्रिया में केवल प्रबंधन कंपनी की गतिविधियों की निगरानी शामिल है।

राज्य के लिए, वित्तीय और औद्योगिक समूहों का निर्माण फायदेमंद है क्योंकि यह कर संग्रह में वृद्धि करके बजटीय दक्षता बढ़ाने की अनुमति देता है। इसके अलावा, एक शॉपिंग सेंटर का निर्माण आपको गैर-भुगतान के संकट से छुटकारा पाने की अनुमति देता है, क्योंकि शॉपिंग सेंटर में भाग लेने वाले उद्यमों की लागत संयुक्त होती है और अंततः शॉपिंग सेंटर के अंतिम उत्पाद के उपभोक्ता द्वारा भुगतान किया जाता है।

निगम का प्रबंधन संघीय ढांचे के सिद्धांत पर बनाया गया है। समूह का नेता समग्र रूप से निगम की नीति निर्धारित करता है, और उद्यम प्रबंधक समूह की नीतियों और हितों के अनुसार अपने उद्यम की नीति निर्धारित करते हैं। समूह, बदले में, राज्य के समक्ष एकल कानूनी इकाई के रूप में कार्य करता है (उदाहरण के लिए, एक एकल करदाता)। साथ ही, उद्यमों के एक समूह का प्रबंधन इस तथ्य से जटिल है कि सभी उद्यमों की गतिविधियों की निगरानी के लिए आवश्यक जानकारी अक्सर विषम होती है, और इस तथ्य से भी कि कभी-कभी कामकाज के बारे में पूरी जानकारी प्राप्त करना असंभव होता है। सभी उद्यम एक विशेष समय पर।

निगम की सामान्य वित्तीय रणनीति विकसित करने के बाद, विशेष प्रभाग, निगम की रणनीति के साथ-साथ वित्तीय बाजार की स्थिति के अनुसार, निगम की निवेश और क्रेडिट रणनीतियों का विकास करते हैं। यह दृष्टिकोण, एक ओर, विभागों की गतिविधियों को "निर्देशित" करने की अनुमति देता है, अर्थात। निगम के मिशन के अनुसार निगम की गतिविधियों के विभिन्न पहलुओं को एक ही दिशा (निदेशक या वेक्टर) में निर्देशित करना, और दूसरी ओर, एक लचीली और विचारशील वित्तीय रणनीति निगम के शीर्ष प्रबंधन को विकास की योजना बनाने की अनुमति देती है। गतिविधि के अन्य क्षेत्र।