การวิเคราะห์ตลาดยา การวิเคราะห์การตลาดของตลาดยาแก้แพ้

*การคำนวณใช้ข้อมูลเฉลี่ยสำหรับรัสเซีย

การวิเคราะห์ตลาดนี้อิงข้อมูลจากอุตสาหกรรมอิสระและแหล่งข่าว ตลอดจนข้อมูลอย่างเป็นทางการจาก Federal State Statistics Service การตีความตัวบ่งชี้ยังดำเนินการโดยคำนึงถึงข้อมูลบัญชีที่มีอยู่ในโอเพ่นซอร์ส การวิเคราะห์ประกอบด้วยพื้นที่ที่เป็นตัวแทนและตัวบ่งชี้ที่ให้ภาพรวมที่สมบูรณ์ที่สุดของตลาดที่เป็นปัญหา การวิเคราะห์ดำเนินการสำหรับสหพันธรัฐรัสเซียโดยรวมตลอดจนเขตของรัฐบาลกลาง เขตสหพันธรัฐไครเมียไม่รวมอยู่ในบทวิจารณ์บางส่วนเนื่องจากขาดข้อมูลทางสถิติ

ข้อมูลทั่วไป

อุตสาหกรรมยาเป็นสาขาหนึ่งของอุตสาหกรรมที่เกี่ยวข้องกับการวิจัย การพัฒนา การผลิตจำนวนมาก การวิจัยตลาด และการจำหน่ายยาที่มีจุดประสงค์หลักในการป้องกัน บรรเทา และการรักษาโรค บริษัทยาอาจทำงานร่วมกับยาชื่อสามัญหรือยาดั้งเดิม (มีแบรนด์) พวกเขาอยู่ภายใต้กฎหมายและข้อบังคับต่างๆ ที่เกี่ยวข้องกับการจดสิทธิบัตรยา การทดสอบทางคลินิกและพรีคลินิก และการตลาดของผลิตภัณฑ์ที่มีจำหน่ายทั่วไป

Generic คือยาที่จำหน่ายภายใต้ชื่อที่ไม่ใช่กรรมสิทธิ์ระหว่างประเทศหรือภายใต้ชื่อกรรมสิทธิ์ที่แตกต่างจากชื่อแบรนด์ของผู้พัฒนายา หลังจากที่ข้อตกลง TRIPS มีผลใช้บังคับ ยาชื่อสามัญมักเรียกว่ายาที่สารออกฤทธิ์หมดอายุการคุ้มครองสิทธิบัตร หรือยาที่ได้รับการคุ้มครองโดยสิทธิบัตรที่ผลิตภายใต้ใบอนุญาตภาคบังคับ ตามกฎแล้วยาชื่อสามัญไม่แตกต่างจากยา "ดั้งเดิม" แต่มีราคาถูกกว่ามาก การสนับสนุนการผลิตยาชื่อสามัญ การใช้ในทางการแพทย์ และการทดแทนยาที่มีตราสินค้า "ดั้งเดิม" เป็นหนึ่งในเป้าหมายเชิงกลยุทธ์ขององค์การอนามัยโลกในการรับประกันการเข้าถึงการรักษาพยาบาล

Parapharmaceuticals (สารเติมแต่งที่ออกฤทธิ์ทางชีวภาพ ผลิตภัณฑ์เสริมอาหาร) คือองค์ประกอบของสารออกฤทธิ์ทางชีวภาพที่มีไว้สำหรับการบริโภคโดยตรงกับอาหารหรือรวมอยู่ในผลิตภัณฑ์อาหาร

การผลิตยาเป็นหนึ่งในภาคส่วนที่ทำกำไรได้มากที่สุดและทำกำไรได้สูงของเศรษฐกิจทั้งในรัสเซียและต่างประเทศ

ตกลงแล้วตัวแยกประเภท

ตามตัวแยกประเภท OKVED การผลิตยาอยู่ภายใต้มาตรา 24.4 “การผลิตผลิตภัณฑ์ยา” ซึ่งมีส่วนย่อยดังต่อไปนี้:

24.41 “การผลิตผลิตภัณฑ์ยาขั้นพื้นฐาน”;

24.42 “การผลิตยาและวัสดุ”;

24.42.1 “การผลิตยา”;

24.42.2 “การผลิตผลิตภัณฑ์ยาและอุปกรณ์การแพทย์อื่นๆ”

การวิเคราะห์สถานการณ์ในอุตสาหกรรม

ตั้งแต่ปลายปี 2014 ตลาดยารัสเซียได้รับอิทธิพลจากปัจจัยลบเช่นการลดลงของความสามารถในการละลายของประชากรเนื่องจากสถานการณ์ทางเศรษฐกิจที่ยากลำบากในประเทศตลอดจนการคว่ำบาตรต่อต้านรัสเซีย อย่างไรก็ตาม ในเวลาเดียวกัน ผู้เข้าร่วมตลาดชื่นชมศักยภาพของมันอย่างมาก ซึ่งได้รับการยืนยันจากการพัฒนาที่มีอยู่และการก่อสร้างองค์กรการผลิตใหม่ การสร้างพันธมิตรของวิสาหกิจในประเทศและต่างประเทศ

ในเวลาเดียวกัน ตลาดยาของรัสเซียเป็นหนึ่งในตลาดที่เติบโตเร็วที่สุดในโลก โดยมีอัตราการเติบโตสูงในปี 2551-2558 ตัวเลขเฉลี่ยอยู่ที่ 12 เปอร์เซ็นต์ อย่างไรก็ตามแม้ว่าตลาดจะมีการเติบโตของรูเบิล แต่ในแง่ของเงินดอลลาร์ก็กำลังลดลงเนื่องจากการลดค่าเงินของสกุลเงินประจำชาติ เนื่องจากผู้ผลิตส่วนใหญ่บันทึกยอดขายเป็นดอลลาร์ ปริมาณตลาดในปี 2558 จึงเทียบได้กับปริมาณปี 2550-2551 การลดลงนี้ส่งผลให้ตลาดเภสัชกรรมของรัสเซียไม่รวมอยู่ใน 10 อันดับแรกของตลาดเภสัชกรรมชั้นนำระดับโลก

ภาพที่ 1 ปริมาณตลาดของผลิตภัณฑ์ยาในราคาบริโภคขั้นสุดท้าย ปี 2551 – 2558 (ตามกลุ่ม DSM)

รับสูงถึง

200,000 ถู ต่อเดือนในขณะที่สนุก!

เทรนด์ปี 2020 ธุรกิจทางปัญญาในด้านความบันเทิง การลงทุนขั้นต่ำ ไม่มีการหักหรือชำระเงินเพิ่มเติม การฝึกอบรมแบบครบวงจร

ความจุตลาดลดลงในแง่กายภาพด้วย: ในปี 2557 มีจำนวน 2.7% ในปี 2558 - 4.2% ยอดขายที่ลดลงในภาคการค้า (ร้านขายยา) ดำเนินมาอย่างต่อเนื่องในช่วงสองปีที่ผ่านมา มีเพียงภาคโรงพยาบาลเท่านั้นที่มีการเติบโตบ้าง

โดยรวมแล้วในปี 2558 มีผู้เล่นมากกว่า 1,100 รายในตลาดรัสเซีย ในขณะเดียวกัน ผู้ผลิต 20 อันดับแรกคิดเป็น 55.1% ของมูลค่าการขาย

รูปที่ 2 การเปลี่ยนแปลงของปริมาณตลาดยาในปี 2556-2558 ล้านบรรจุภัณฑ์ (อ้างอิงจาก DSM Group)

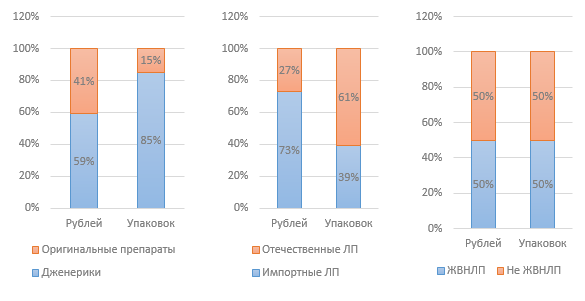

ภาพที่ 3 โครงสร้างตลาดตามตัวชี้วัดต่างๆ ปี 2558 (อ้างอิงจาก DSM Group)

ราคาเฉลี่ยถ่วงน้ำหนักสำหรับยาสำคัญและจำเป็นตามการวิเคราะห์ของกลุ่ม DSM ในปี 2558 อยู่ที่ 124.5 รูเบิล ในเวลาเดียวกันราคาสำหรับแพ็คเกจยาในประเทศคือ 68 รูเบิลและยานำเข้านั้นสูงกว่าเกือบสามเท่าคือ 180 รูเบิล ในช่วง 12 เดือนของปี 2558 ราคายาสำคัญและจำเป็นเพิ่มขึ้น 2.8% ยาที่ไม่อยู่ในรายการยาสำคัญและจำเป็นมีราคาเพิ่มขึ้น 14.2%

กฎระเบียบของรัฐบาลมีผลกระทบอย่างมากต่ออุตสาหกรรม โดยเฉพาะอย่างยิ่ง รัฐบาลสหพันธรัฐรัสเซียออกคำสั่งหมายเลข 98-r ลงวันที่ 27 มกราคม 2558 ซึ่งเป็นส่วนหนึ่งของมาตรการต่อต้านวิกฤต "ในการอนุมัติแผนมาตรการลำดับความสำคัญเพื่อให้แน่ใจว่าการพัฒนาเศรษฐกิจที่ยั่งยืนและเสถียรภาพทางสังคมในปี 2558" ส่วนหนึ่งเกี่ยวข้องกับอุตสาหกรรมยา

ความคิดริเริ่มแรกเกี่ยวข้องกับการกำหนดราคายาจากรายการยาสำคัญและจำเป็น (VED) สันนิษฐานว่าราคาจะถูกจัดทำดัชนีที่ระดับ 30% สำหรับยาสำคัญและจำเป็นซึ่งอยู่ในหมวดหมู่ของกลุ่มราคากลางล่าง (มากถึง 50 รูเบิล) อย่างไรก็ตาม ความคิดริเริ่มนี้ยังคงไม่ประสบผลสำเร็จ เมื่อพิจารณาถึงความจริงที่ว่าราคายาสำคัญและจำเป็นถูกควบคุมโดยรัฐ นี่หมายถึงความสามารถในการทำกำไรของผู้ผลิตยาเหล่านี้ลดลง ซึ่งท้ายที่สุดอาจนำไปสู่การลดการผลิตยาเหล่านี้ได้ มีเพียงการสนับสนุนจากรัฐบาลสำหรับผู้ผลิตเท่านั้นที่สามารถช่วยหลีกเลี่ยงปัญหานี้ได้

พร้อมไอเดียสำหรับธุรกิจของคุณ

ในปี 2559 มีการวางแผนที่จะพัฒนาโปรแกรมเพื่อสนับสนุนผู้ผลิตยาที่สำคัญและจำเป็นในกลุ่มมากถึง 50 รูเบิล ในรูปแบบของการอุดหนุนส่วนหนึ่งของต้นทุนที่เกี่ยวข้องกับการผลิต ระยะเวลาการพัฒนาแผนคือเดือนมิถุนายน 2559 มีความเป็นไปได้สูงว่าโครงการนี้จะไม่ได้ถูกนำมาใช้ในปี 2559

รายชื่อยาสำคัญและจำเป็นซึ่งได้รับการอนุมัติในปี 2555 ได้รับการแก้ไขในปี 2558 เมื่อต้นปี 2559 รายการนี้ได้รับการอนุมัติอย่างเป็นทางการจากคณะรัฐมนตรีของสหพันธรัฐรัสเซีย มีการเพิ่มยา 43 รายการลงในรายการ โดย 6 รายการมาจากผู้ผลิตในรัสเซีย ไม่รวมยาหนึ่งตัวจากผู้ผลิตรัสเซีย ดังนั้นวันนี้รายการจึงรวม 646 รายการ

คำสั่งซื้อหมายเลข 98-r จำกัดการมีส่วนร่วมของบริษัทต่างชาติในการจัดซื้อจัดจ้างของรัฐบาล มีการลงมติเกี่ยวกับข้อ จำกัด ของยานำเข้า สาระสำคัญคือยาที่ผลิตในต่างประเทศจะไม่ได้รับอนุญาตให้เข้าสู่ตลาดของรัฐหากผู้ผลิตสองรายขึ้นไปจากรัสเซียหรือ EAEU เข้าร่วมในการแข่งขัน

พร้อมไอเดียสำหรับธุรกิจของคุณ

คำสั่งดังกล่าวยังพิจารณาการจัดสรรเงินเพิ่มอีก 16 พันล้านรูเบิลสำหรับการจัดหายาให้กับผู้รับผลประโยชน์ (โครงการ LLO) เนื่องจากการเปลี่ยนแปลงของอัตราแลกเปลี่ยน ในปี 2558 มีการจ่ายยามูลค่า 101 พันล้านรูเบิลภายใต้โปรแกรมนี้ซึ่งสูงกว่าปี 2556-2557 ถึง 20%

ตั้งแต่ปี 2012 เป็นต้นมา มีการถกเถียงกันเรื่องร่างกฎหมายที่จะอนุญาตให้มีการขายยาที่ไม่ต้องสั่งโดยแพทย์นอกร้านขายยา เช่น ในร้านขายของชำ อย่างไรก็ตาม ปัญหานี้จำเป็นต้องมีการหารือกันอย่างจริงจัง ยังไม่มีผลลัพธ์ นอกจากนี้ ณ สิ้นปี 2558 กระทรวงสาธารณสุขยังได้ยื่นร่างกฎหมายของรัฐบาลกลางเรื่องการแก้ไขกฎหมายบางประการของสหพันธรัฐรัสเซียเกี่ยวกับการขายปลีกยาด้วยวิธีทางไกลเพื่อหารือสาธารณะ ซึ่งจัดให้มีความเป็นไปได้ในการขายยาผ่านทาง อินเตอร์เนต. หากกฎหมายถูกนำมาใช้จะมีผลใช้บังคับในวันที่ 1 มกราคม 2017

นวัตกรรมอีกประการหนึ่งที่กำลังพูดคุยกันอย่างแข็งขันคือการติดฉลากอิเล็กทรอนิกส์ของบรรจุภัณฑ์ยาโดยใช้ชิปซึ่งจะมีพารามิเตอร์ทั้งหมดของยาซึ่งคาดว่าจะเป็นไปได้ที่จะหลีกเลี่ยงการปรากฏของปลอมและต่ำ ยาคุณภาพในร้านขายยาและโรงพยาบาล

ตั้งแต่เดือนมกราคม 2558 กฎหมายของรัฐบาลกลางวันที่ 31 ธันวาคม 2557 หมายเลข 532-FZ “ ในการแก้ไขกฎหมายบางประการของสหพันธรัฐรัสเซียในแง่ของการต่อสู้กับการหมุนเวียนของยาปลอม ปลอมแปลง ยาต่ำกว่ามาตรฐานและไม่ได้ลงทะเบียน อุปกรณ์การแพทย์และผลิตภัณฑ์เสริมอาหารปลอม ” มีผลบังคับใช้ ซึ่งเพิ่มความรับผิดทางปกครองและทางอาญาสำหรับการจำหน่ายผลิตภัณฑ์เสริมอาหารปลอม เพื่อควบคุมตลาดของผู้ผลิตผลิตภัณฑ์เสริมอาหาร โดยเฉพาะอย่างยิ่งในการตรวจสอบการปฏิบัติตามกฎหมาย จึงได้จัดตั้งองค์กรกำกับดูแลตนเอง (SRO) ความร่วมมือที่ไม่แสวงหาผลกำไร “สมาคมผู้ผลิตอาหารเสริมสำหรับอาหาร” ถูกสร้างขึ้นในปี 2014

พร้อมไอเดียสำหรับธุรกิจของคุณ

จากการตรวจสอบ (ทดสอบการซื้อ) ที่ดำเนินการในปี 2558 พบว่ามีการละเมิดอย่างร้ายแรงโดยผู้ผลิตผลิตภัณฑ์เสริมอาหารบางราย โดยเฉพาะยาที่มีสารต้องห้าม ส่งผลให้ยอดขายผลิตภัณฑ์เสริมอาหารบางประเภทลดลง 4% ในแง่มูลค่า และ 16% ในแง่กายภาพ แบบอย่างนี้กลายเป็นพื้นฐานสำหรับการจัดทำร่างกฎหมายเกี่ยวกับการโอนอำนาจในด้านการออกใบอนุญาตและการควบคุมการไหลเวียนของผลิตภัณฑ์เสริมอาหารจาก Rospotrebnadzor ไปยัง Roszdravnadzor

ในส่วนเชิงพาณิชย์ ส่วนแบ่งการขายผลิตภัณฑ์เสริมอาหารอยู่ที่ 4.6% ซึ่งทำให้เป็นผลิตภัณฑ์ที่ไม่ใช่ยาที่ขายดีที่สุด อัตราการเติบโตของยอดขายผลิตภัณฑ์เสริมอาหารในช่วงไม่กี่ปีที่ผ่านมาอยู่ที่ 12-14% ต่อปี ยกเว้นปี 2558 เนื่องจากภาวะวิกฤติของเศรษฐกิจ ยอดขายจึงเพิ่มขึ้น 6% ผู้เชี่ยวชาญระบุว่าการเติบโตของยอดขายที่ชะลอตัวนั้นเกิดจากข้อมูลเชิงลบเกี่ยวกับผลิตภัณฑ์เสริมอาหารคุณภาพต่ำและไม่มีประสิทธิภาพ ปัจจุบันมีผลิตภัณฑ์เสริมอาหารประมาณ 2,200 ยี่ห้อและผู้ผลิตประมาณ 900 รายในตลาด

เมื่อวันที่ 1 มกราคม 2559 มีการเปิดตัวตลาดเดียวสำหรับการหมุนเวียนยาและผลิตภัณฑ์ทางการแพทย์ภายใต้กรอบของสหภาพเศรษฐกิจเอเชีย อาจนำไปสู่การแข่งขันที่รุนแรงยิ่งขึ้นสำหรับผู้ผลิตในรัสเซีย ในทางกลับกัน การสร้างตลาดยาแห่งเดียวสามารถลดความซับซ้อนของขั้นตอนการนำเข้าผลิตภัณฑ์ยา ซึ่งปัจจุบันมีปัญหาหลายประการ

รูปที่ 4 ปริมาณการนำเข้ายาไปยังรัสเซียในปี 2557-2558 ล้านดอลลาร์ (ตามข้อมูลของ DSM Group)

จากผลของปี 2558 ปริมาณการนำเข้ายาลดลงในแง่ของมูลค่าเมื่อเทียบกับปี 2557 33% ปริมาณการนำเข้ายาที่ลดลงไม่มีความสัมพันธ์กับการเปลี่ยนแปลงของปริมาณการนำเข้าสารเนื่องจากผู้ผลิตในประเทศส่วนใหญ่ใช้สารนำเข้า ปริมาณการนำเข้าที่ลดลงในปี 2558 อยู่ที่ 5%

จนถึงวันที่ 1 มกราคม 2016 ผู้ผลิตยาในประเทศทุกรายจำเป็นต้องได้รับใบรับรองการปฏิบัติตามข้อกำหนด GMP ซึ่งเป็นมาตรฐานอุตสาหกรรมใหม่ การเปลี่ยนมาใช้มาตรฐานนี้มีแผนจะแล้วเสร็จภายในปี 2560 ตั้งแต่ปี 2559 ผู้ผลิตทั้งรัสเซียและต่างประเทศจะต้องปฏิบัติตามมาตรฐานนี้ แม้ว่ามาตรฐานของรัสเซียจะเทียบเท่ากับ GMP ที่ใช้ในสหภาพยุโรป แต่จำเป็นต้องมีใบรับรองของรัสเซีย ขั้นตอนการขอรับใบรับรองสำหรับผู้ผลิตในรัสเซียและต่างประเทศนั้นแตกต่างกัน - อย่างหลังนั้นซับซ้อนกว่าและมีราคาแพงกว่ามาก

จากการศึกษาที่ดำเนินการโดยบริษัทที่ปรึกษา Deloitte หนึ่งในปัญหาหลักในอุตสาหกรรมในปี 2558 ผู้เข้าร่วมตลาดชื่อ: สถานะปัจจุบันของเศรษฐกิจรัสเซีย (26% ของผู้ตอบแบบสอบถาม) และความไม่สมบูรณ์ของกฎระเบียบทางกฎหมายของอุตสาหกรรม (24% ของผู้ตอบแบบสอบถาม) เมื่อคำนึงถึงปัญหาข้างต้นรวมทั้งคำนึงถึงปัจจัยที่มีอิทธิพลอื่น ๆ เราสามารถพูดได้ว่าอุตสาหกรรมยาในรัสเซียในปัจจุบันมีจุดอ่อนดังต่อไปนี้:

การพึ่งพาตลาดในการนำเข้ายาและสารต่างๆ

การวางแนวของตลาดต่อผู้บริโภคในประเทศ การส่งออกที่ยังไม่ได้ใช้

ขาดความยืดหยุ่นในการควบคุมราคาในอุตสาหกรรม

การสนับสนุนจากภาครัฐสำหรับผู้ผลิตในท้องถิ่นไม่เพียงพอ

แนวโน้มหลักในการพัฒนาธุรกิจ ได้แก่ แผนการของผู้เข้าร่วมตลาดเพื่อแนะนำยาใหม่ออกสู่ตลาดตลอดจนการแปลการผลิตในรัสเซีย - ในรูปแบบของกิจการร่วมค้าหรือศูนย์การผลิตของตนเอง

การวิเคราะห์ข้อมูลจากบริการสถิติของรัฐบาลกลาง

ข้อมูล Rosstat ซึ่งบริการได้รับจากการรวบรวมข้อมูลอย่างเป็นทางการจากผู้เข้าร่วมตลาดอาจไม่ตรงกับข้อมูลจากหน่วยงานวิเคราะห์ซึ่งการวิเคราะห์อิงจากการสำรวจและการรวบรวมข้อมูลที่ไม่เป็นทางการ

รูปที่ 5 พลวัตของตัวชี้วัดทางการเงินของอุตสาหกรรมตามมาตรา OKVED 24.4 ในปี 2555-2558 พันรูเบิล

รูปที่ 6 พลวัตของอัตราส่วนทางการเงินของอุตสาหกรรมตามมาตรา OKVED 24.4 ในปี 2555-2558 พันรูเบิล.

ดังที่เห็นได้จากกราฟด้านบน สถานการณ์ในอุตสาหกรรมมีเสถียรภาพ มีการเพิ่มขึ้นอย่างถาวรในตัวชี้วัดทางการเงินทั้งหมด ได้แก่ รายได้ กำไร; ในขณะเดียวกัน จำนวนเงินทุนในบริษัทในอุตสาหกรรมก็มีการเติบโต นอกจากนี้เรายังสามารถสังเกตการเพิ่มขึ้นของอัตรากำไรขั้นต้น การลดลงของส่วนแบ่งหนี้สินระยะยาวเป็นเรื่องปกติ การขาดแคลนเงินทุนหมุนเวียนครอบคลุมถึงเงินกู้ยืมระยะสั้น ปริมาณการขนส่งก็เพิ่มขึ้นเช่นกันซึ่งบ่งบอกถึงการพัฒนาการผลิตในท้องถิ่นและการเพิ่มกำลังการผลิตของตลาด

รูปที่ 7 พลวัตของปริมาณการจัดส่งตามอุตสาหกรรมในปี 2555-2558 พันรูเบิล

รูปที่ 8 ส่วนแบ่งของภูมิภาคในรายได้รวมของอุตสาหกรรมในปี 2558

Central Federal District มีส่วนแบ่งรายได้รวมมากที่สุด โดยโรงงานผลิตยาหลักตั้งอยู่ที่นี่ เช่นเดียวกับสำนักงานใหญ่และสำนักงานใหญ่ขององค์กรการผลิตส่วนใหญ่ในอุตสาหกรรม อันดับที่ 2 ได้แก่ Volga Federal District และ Northwestern Federal District อยู่ในอันดับที่ 3

บทสรุป

แม้จะมีความยากลำบากหลายประการที่เกี่ยวข้องกับสถานการณ์ทางเศรษฐกิจที่ยากลำบากโดยทั่วไปในประเทศ เช่นเดียวกับกฎหมายที่ไม่สมบูรณ์และระดับการสนับสนุนจากรัฐบาลที่ไม่เพียงพอ อุตสาหกรรมนี้แสดงให้เห็นถึงพลวัตการพัฒนาเชิงบวกในตัวชี้วัดทั้งหมด อุตสาหกรรมนี้เป็นเป้าหมายการลงทุนที่สำคัญเชิงกลยุทธ์และมีศักยภาพสูง

เดนิส มิโรชนิเชนโก

(ค) - พอร์ทัลแผนธุรกิจและคำแนะนำในการเริ่มต้นธุรกิจขนาดเล็ก

วันนี้มีผู้ศึกษาธุรกิจนี้ 173 คน

ใน 30 วัน มีผู้เข้าชมธุรกิจนี้ 36,639 ครั้ง

เครื่องคิดเลขสำหรับคำนวณความสามารถในการทำกำไรของธุรกิจนี้

หลังจากจบเกมนี้เพียงครั้งเดียว คุณจะได้เรียนรู้วิธีสร้างแนวคิดทางธุรกิจที่เป็นประโยชน์ตั้งแต่เริ่มต้น

ส่งผลงานดีๆ ของคุณในฐานความรู้ได้ง่ายๆ ใช้แบบฟอร์มด้านล่าง

นักศึกษา นักศึกษาระดับบัณฑิตศึกษา นักวิทยาศาสตร์รุ่นเยาว์ ที่ใช้ฐานความรู้ในการศึกษาและการทำงาน จะรู้สึกขอบคุณเป็นอย่างยิ่ง

โพสต์บน http://www.allbest.ru/

- 1. ภาพรวมของตลาดยารัสเซีย

- 2. คุณสมบัติของตลาดยารัสเซีย

- 3. ยุทธศาสตร์การพัฒนาอุตสาหกรรมการแพทย์ของสหพันธรัฐรัสเซียจนถึงปี 2563

- 4. ตลาดอุปกรณ์การแพทย์

- 5. ตลาดบริการทางการแพทย์

- 6. กฎหมาย

- ข้อสรุป

- 1. ภาพรวมของตลาดยาในรัสเซีย

- ตลาดยาในรัสเซียประกอบด้วยผู้ผลิต ผู้จัดจำหน่าย ร้านขายยา และโรงพยาบาล รัฐบาล และหน่วยงานภาครัฐอื่นๆ ทั้งในประเทศและต่างประเทศ ผู้ผลิตในประเทศตามการจำแนกประเภทของ OKONH อยู่ในอุตสาหกรรมเคมี-ยา (ส่วนหนึ่งของอุตสาหกรรมการแพทย์) ตลาดมีลักษณะเป็นสินค้านำเข้าที่มีส่วนแบ่งสูง โดยประมาณ 65% ของผลิตภัณฑ์นำเข้า

- ตลาดการขายสำหรับผู้ผลิตผลิตภัณฑ์ยาในรัสเซียนั้น จำกัด อยู่ที่รัสเซียและกลุ่มประเทศ CIS เนื่องจากผลิตภัณฑ์และคุณภาพที่หลากหลายไม่อนุญาตให้พวกเขาดำรงตำแหน่งที่คู่ควรในตลาดต่างประเทศ ยิ่งไปกว่านั้น ภายในประเทศ ยาที่ผลิตในรัสเซียกำลังค่อยๆ ถูกบีบออกในกลุ่มผู้บริโภคที่มีรายได้ต่ำที่สุด

- ปัญหาร้ายแรงในตลาดยารัสเซียคือการแพร่กระจายของผลิตภัณฑ์ลอกเลียนแบบ ขนาดของปรากฏการณ์นี้ช่างน่ากลัว ในตลาดรัสเซีย ผลิตภัณฑ์มากกว่า 10% (มากถึง 30% ตามข้อมูลที่ไม่เป็นทางการ) ที่จำหน่ายผ่านเครือข่ายร้านขายยานั้นเป็นของปลอม จากการสำรวจโดยสมาคมผู้ผลิตยาระหว่างประเทศ (APIM) และแนวร่วมเพื่อการคุ้มครองสิทธิในทรัพย์สินทางปัญญา (CIPP) ในกลุ่มผู้บริหารของบริษัทยารัสเซียและต่างประเทศ 53 แห่ง ส่วนแบ่งของยาปลอมในตลาดรัสเซียอยู่ที่ 12% . บริษัทต่างๆ ที่อยู่ในการสำรวจนี้ควบคุมตลาดยารัสเซียมากกว่า 55% ในขณะเดียวกัน การสูญเสียประจำปีของบริษัทจากปรากฏการณ์นี้ เช่น การสูญเสียผลกำไร ค่าใช้จ่ายในการต่อสู้กับการปลอมแปลง เป็นต้น เกิน 250 ล้านดอลลาร์ ปริมาณตลาดสินค้าลอกเลียนแบบอยู่ที่ 250-300 ล้านดอลลาร์ และจากข้อมูลที่ไม่เป็นทางการมีมูลค่าประมาณ 1 พันล้านดอลลาร์ โดย 67% ของผลิตภัณฑ์ลอกเลียนแบบเป็นสินค้าในประเทศ

- อย่างไรก็ตาม การปลอมแปลงผลิตภัณฑ์ยาไม่ได้เป็นเพียงปัญหาของรัสเซียเท่านั้น

2. คุณสมบัติของตลาดยารัสเซีย

1. ตลาดเภสัชกรรมของรัสเซียมีความโดดเด่นด้วยส่วนแบ่งที่สูงของยาสามัญแบบดั้งเดิมและความเหนือกว่าของยาที่จำหน่ายหน้าเคาน์เตอร์

2. โครงสร้างอุปสงค์ได้รับอิทธิพลอย่างมากจากการแยกตลาดรัสเซียออกจากตลาดโลกในระยะยาว และแนวโน้มของประชากรในการใช้ยาด้วยตนเองและยาสมุนไพร นอกจากนี้ยาชื่อสามัญแบบดั้งเดิมยังมีราคาถูกกว่ายาแผนปัจจุบันอย่างเห็นได้ชัด

3. ในประเทศที่พัฒนาแล้วต้นทุนหลักในการซื้อยานั้นมาจากระบบประกันสุขภาพในรัสเซียค่อนข้างอ่อนแอและส่วนแบ่งของค่ารักษาส่วนใหญ่ตกเป็นภาระของผู้บริโภคขั้นสุดท้าย - ประชากร

ในตลาดรัสเซียปัจจุบันราคาขายปลีกของยาในประเทศต่ำกว่าราคานำเข้ามากกว่าสี่เท่า CMI "Pharmexpert" ได้รวบรวมพลวัตของปริมาณของตลาดนี้ รวมถึงข้อมูลการคาดการณ์ โดยอิงตาม:

ในรัสเซียยังไม่มีเครือข่ายร้านขายยาระดับชาติที่มีมูลค่าการซื้อขายต่อปีเกิน 2 พันล้านรูเบิล และที่มีอยู่ในเขตของรัฐบาลกลางอย่างน้อยหกเขต ไปยังเครือข่ายระหว่างภูมิภาคที่ใหญ่ที่สุดที่มีรายได้อย่างน้อยหนึ่งพันล้านรูเบิล และการมีอยู่ในเขตของรัฐบาลกลางอย่างน้อยสองเขต ได้แก่: "ร้านขายยา 36.6", "Rigla", "03", "ผลิตภัณฑ์จากธรรมชาติ", "Implozia", "Doctor Stoletov", "BIOTEC" โดยเฉลี่ยแล้วเครือข่ายร้านขายยาจะเพิ่มจำนวนร้านค้าปลีกได้ 50 แห่งต่อปี สาเหตุหลักมาจากการซื้อเครือข่ายระดับภูมิภาค "ร้านขายยา 36.6" เป็นผู้นำไม่เพียงแต่ในด้านจำนวนร้านขายยาเท่านั้น แต่ยังรวมถึงปริมาณการขายด้วย คู่แข่งที่ใกล้เคียงที่สุดของบริษัทคือ Doctor Stoletov (อดีตผู้นำด้านจำนวนร้านขายยา) และ 03 ในแง่ของจำนวนร้านขายยาและปริมาณการขายตามลำดับ ในอีกสามปีข้างหน้า คาดว่าจะมีการรวมตัวกันของผู้เล่นเครือข่ายผ่านการควบรวมและซื้อกิจการ เช่นเดียวกับส่วนแบ่งที่เพิ่มขึ้นอย่างมีนัยสำคัญในรายได้รวมของอุตสาหกรรม

3. ยุทธศาสตร์การพัฒนาอุตสาหกรรมการแพทย์ของสหพันธรัฐรัสเซียจนถึงปี 2563

กลยุทธ์นี้ได้รับการพัฒนาโดยกระทรวงอุตสาหกรรมและการค้าของสหพันธรัฐรัสเซียโดยมีเป้าหมายเพื่อพัฒนาอุตสาหกรรมการแพทย์ที่มีการแข่งขันในรัสเซีย การดำเนินการตามกลยุทธ์มีการวางแผนใน 2 ระยะ: ระยะที่ 1 - พ.ศ. 2553-2560 - กระตุ้นการพัฒนาการผลิตภายในประเทศ ด่านที่ 2 - 2558-2563 - การสร้างโครงสร้างพื้นฐานเพื่อการพัฒนาเทคโนโลยีของตนเอง ในระหว่างการดำเนินการตามยุทธศาสตร์ มีการวางแผนที่จะบรรลุผลดังต่อไปนี้: ความพร้อมของบุคลากรที่มีคุณสมบัติสูง ความพร้อมใช้งานของฐานเทคโนโลยีของเราเองที่ตรงตามข้อกำหนดระดับโลก การพัฒนาโซลูชั่นเฉพาะกลุ่มจนถึงระดับความเป็นผู้นำระดับโลก ส่วนแบ่งในตลาดอุปกรณ์ทางการแพทย์และผลิตภัณฑ์ทางการแพทย์ภายในประเทศที่ผลิตในอาณาเขตของสหพันธรัฐรัสเซียอย่างน้อย 40%

พนักงานกระทรวงคาดการณ์ปริมาณขั้นต่ำของตลาดอุตสาหกรรมการแพทย์ในรัสเซียภายในปี 2563 ตามการคำนวณของพวกเขามีจำนวน 450 พันล้านรูเบิล

แผนภาพ การคาดการณ์การเปลี่ยนแปลงของปริมาณตลาด

การทบทวนเงินเดือนด้านการแพทย์ตามผลประกอบการไตรมาสแรกของปี 2554

|

ระดับต่ำสุด |

ระดับตลาดเฉลี่ย |

ระดับที่เพิ่มขึ้น |

|||||

|

หมอหัวใจ |

|||||||

|

แพทย์ระบบทางเดินหายใจ |

|||||||

|

นักบำบัด |

|||||||

|

แพทย์ระบบทางเดินอาหาร |

|||||||

|

ศัลยแพทย์กระดูกและข้อ |

|||||||

|

จักษุแพทย์ |

|||||||

|

แพทย์ผิวหนัง |

|||||||

|

แพทย์ด้านความงาม |

|||||||

|

วิสัญญีแพทย์-ผู้ช่วยชีวิต |

|||||||

|

สูติแพทย์-นรีแพทย์ |

|||||||

|

ผู้เชี่ยวชาญด้านระบบทางเดินปัสสาวะ |

|||||||

|

นักประสาทวิทยา (นักประสาทวิทยา) |

|||||||

|

แพทย์ต่อมไร้ท่อ |

|||||||

|

หมอจัดกระดูก |

|||||||

|

แพทย์ห้องปฏิบัติการ |

|||||||

|

รังสีแพทย์ |

|||||||

|

หัวหน้าแผนก |

ปัจจุบัน แพทย์จำนวนมากทำงานสองงานหรือสองอัตรา และชอบที่จะหางานในสถาบันเชิงพาณิชย์ ดังนั้นผู้เชี่ยวชาญรุ่นเยาว์ที่ทำงานในภาคการพาณิชย์จึงมีรายได้สูงกว่าในภาครัฐอย่างมาก ตามที่ผู้เชี่ยวชาญระบุว่า การขาดแคลนบุคลากรทางการแพทย์ในมอสโกมีมากกว่า 23,000 คน และการขาดแคลนบุคลากรทางการแพทย์มีมากกว่า 46,000 คน

4. ตลาดอุปกรณ์การแพทย์

ปัญหาหลัก:

1) ส่วนแบ่งการนำเข้าสูง

2) การใช้เทคโนโลยีที่ล้าสมัย

3) คุณสมบัติไม่เพียงพอ ขาดบุคลากร

4) ขาดการลงทุนในการพัฒนาและการผลิต

5) ศูนย์และแผนกการแพทย์เฉพาะทางมีจำนวนไม่เพียงพอ

ปัจจุบันในแง่ของอุปกรณ์สหพันธรัฐรัสเซียล้าหลังประเทศชั้นนำหลายครั้งและสำหรับอุปกรณ์บางประเภทความล่าช้านี้ถึง 10-15 เท่า

ตารางที่ 2. จำนวนอุปกรณ์ที่มีเครื่องมือแพทย์ที่มีเทคโนโลยีสูง.

ประการแรก รัสเซียขาดแผนกรังสีวิทยาและศูนย์การแพทย์เฉพาะทาง ตามกฎแล้วเทคโนโลยีการวินิจฉัยและการรักษาของเวชศาสตร์นิวเคลียร์จะใช้ร่วมกับวิธีการวินิจฉัยทางคลินิกและเครื่องมือที่ทันสมัยและวิธีการรักษาด้วยการผ่าตัดด้วยรังสีและควรสร้างขึ้นบนพื้นฐานของสถาบันการแพทย์เฉพาะทาง

การแข่งขัน. บริษัทต่างชาติที่ดำเนินงานในตลาดรัสเซียเป็นบริษัทข้ามชาติขนาดใหญ่ที่มีมูลค่าการซื้อขายมากกว่า 1 พันล้านดอลลาร์ต่อบริษัท ยังไม่มีบริษัทรัสเซียขนาดนี้ อย่างไรก็ตาม รัสเซียยังมีงานที่ค้างทางเทคโนโลยีอยู่บ้าง - อุปกรณ์บำบัดด้วยรังสีแกมมาที่เป็นเอกลักษณ์ที่ผลิตโดย Federal State Unitary Enterprise "Ravenstvo", การผลิตไอโซโทปในการรักษา, ต้นแบบของอุปกรณ์การวินิจฉัย - กล้องแกมมา, ศูนย์การแพทย์ที่ใช้เทคโนโลยีภายในประเทศในเมือง Dubna และโปรตวิโน รัสเซียยังมีความแข็งแกร่งในด้านการผลิตเครื่องเร่งเชิงเส้นซึ่งในหลายกรณีเป็นสิ่งที่ขาดไม่ได้ในการรักษาโรคมะเร็งสมอง

5. ตลาดบริการทางการแพทย์

การจัดประเภทยา ยาสมุนไพรทั่วไป

การวิเคราะห์ตลาดบริการทางการแพทย์ในรัสเซีย ซึ่งจัดทำโดย BusinesStat ในปี 2554 แสดงให้เห็นว่าประมาณ 50% ของผู้อยู่อาศัยในประเทศใช้บริการการรักษาพยาบาลแบบชำระเงิน ในขณะเดียวกัน ส่วนแบ่งของผู้ใช้บริการเชิงพาณิชย์ก็เพิ่มขึ้นทุกปี การพัฒนาโครงสร้างพื้นฐานเป็นตัวกำหนดการเติบโตของบริการทางการแพทย์และการจำหน่ายยาสาธารณะ

ตามการคาดการณ์ในปี 2554-2558 คาดว่าจะไม่เติบโตอย่างมีนัยสำคัญในฐานลูกค้า: ประการแรกเนื่องจากส่วนแบ่งของผู้ใช้บริการทางการแพทย์แบบชำระเงินในรัสเซียค่อนข้างสูงและประการที่สองเนื่องจากรายได้ของรัสเซียไม่อนุญาตให้พวกเขาใช้บริการเสริม

จากการวิจัยทางการตลาด ในปี 2553 จำนวนบริการทางการแพทย์ที่ให้บริการโดยเฉลี่ยอยู่ที่ 15.1 บริการต่อคนไข้หนึ่งคน ดังนั้น ผลการศึกษาพบว่าผู้ป่วยเพียงครึ่งเดียวที่เข้ารับการตรวจหลายครั้งต่อปี แต่อีกครึ่งหนึ่งได้รับบริการหลายอย่างในคราวเดียว ผ่านการวินิจฉัยที่ซับซ้อน คณะกรรมการการแพทย์ หรือขั้นตอนการรักษา การวิจัยตลาดแสดงให้เห็นว่าในปี 2010 อุตสาหกรรมการดูแลสุขภาพของรัสเซียมีสถาบันทางการแพทย์ 56.4 พันแห่งเป็นตัวแทน สถาบันเหล่านี้มีความแตกต่างกันอย่างมากในด้านประเภทของกิจกรรม จำนวนลูกค้า และจำนวนพนักงาน คลินิกการแพทย์ส่วนใหญ่ในรัสเซียให้บริการในด้านการแพทย์หลายแห่ง คลินิกทันตกรรมมีตัวแทนอยู่ทั่วไปในหมู่คลินิกการแพทย์เฉพาะทาง การทบทวนตลาดแสดงให้เห็นว่าในปี 2010 อุตสาหกรรมการดูแลสุขภาพในประเทศของเราจ้างงาน 4.4% ของประชากรวัยทำงานทั้งหมดหรือ 3.71 ล้านคน สำหรับแพทย์ฝึกหัดหนึ่งคนในอุตสาหกรรมการแพทย์ของสหพันธรัฐรัสเซีย โดยเฉลี่ยแล้วจะมีพนักงานเพิ่มขึ้นสี่คน: พนักงานสองคนที่มีคุณวุฒิทางการแพทย์ระดับกลางและพนักงานสองคนในวิชาชีพอื่น ๆ มอสโกและเซนต์ปีเตอร์สเบิร์กเป็นผู้นำในแง่ของจำนวนบุคลากร

6. กฎหมาย

State Duma ได้นำกฎหมาย "เกี่ยวกับพื้นฐานของการปกป้องสุขภาพของพลเมืองในสหพันธรัฐรัสเซีย" มาใช้พร้อมกันในการอ่านครั้งที่สองและสาม การพิจารณาถูกเลื่อนจากวันที่ 8 กรกฎาคม พ.ศ. 2554 ไปเป็นช่วงฤดูใบไม้ร่วงภายใต้แรงกดดันจากองค์กรสาธารณะ เมื่อวันที่ 8 พฤศจิกายน พ.ศ. 2554 กฎหมายดังกล่าวได้รับการอนุมัติจากสภาสหพันธ์ มีการวางแผนว่าเอกสารใหม่จะมีผลใช้บังคับในวันที่ 1 มกราคม 2555 บทบัญญัติบางประการที่ต้องมีช่วงการเปลี่ยนแปลงจะมีผลใช้บังคับในปี 2556 และ 2558

รัฐบาลสหพันธรัฐรัสเซียตามมติหมายเลข 917 เมื่อวันที่ 10 พฤศจิกายน พ.ศ. 2554 อนุมัติรายการประเภทของกิจกรรมการศึกษาและการแพทย์ ซึ่งองค์กรต่างๆ ไม่สามารถจ่ายภาษีเงินได้ ซึ่งรวมถึงโดยเฉพาะอย่างยิ่ง การทำให้งามเพื่อการรักษาและศัลยกรรม การรักษาด้วยตนเอง ทันตกรรม และการผ่าตัดใบหน้าขากรรไกร

ข้อสรุป

ปัญหาที่เป็นอุปสรรคต่อการพัฒนาตลาดบริการทางการแพทย์ในรัสเซีย:

1. ขาดรูปแบบการดูแลสุขภาพที่ทันสมัยและนำไปปฏิบัติได้จริงในสหพันธรัฐรัสเซีย

2. ขาดแผนและหลักเกณฑ์ในการประเมินผลสัมฤทธิ์ในการปรับปรุงระบบการรักษาพยาบาลให้ทันสมัย

3. ขาดกรอบกฎหมายที่ทันสมัยเกี่ยวกับประเด็นด้านสุขภาพ

4. การทุจริตและขาดประสิทธิภาพในการปฏิบัติหน้าที่ภาครัฐในระบบบริการสุขภาพ

5. บริการชำระเงินในหน่วยงานของรัฐ

6. ขาดโครงสร้างพื้นฐานด้านข้อมูลที่ทันสมัย

โพสต์บน Allbest.ru

...เอกสารที่คล้ายกัน

ตลาดยาโลก. ลักษณะของตลาดยาในรัสเซียและเซนต์ปีเตอร์สเบิร์ก การวิเคราะห์สภาพแวดล้อมด้านราคาของตลาดยา การประเมินระดับการแข่งขันในระดับลำดับชั้นส่วนบุคคลของตลาดยารัสเซีย

วิทยานิพนธ์เพิ่มเมื่อ 27/10/2017

การพัฒนานวัตกรรมของภาคเภสัชกรรมของเศรษฐกิจรัสเซีย ข้อกำหนดในการดำเนินการทดลองทางคลินิกในท้องถิ่นของยาที่ได้รับการขึ้นทะเบียน ปัญหาภาคปฏิบัติของการนำกฎหมายว่าด้วยการไหลเวียนของยาไปใช้ปฏิบัติ

การนำเสนอเพิ่มเมื่อ 01/11/2014

ทำความคุ้นเคยกับการจำแนกประเภทของยาทางกายวิภาค การรักษา และทางเคมี การวิเคราะห์ปริมาณการขายผลิตภัณฑ์จากผู้ผลิตยาต่างๆ ศึกษาหลักการจัดทำยาสำหรับเด็กประเภทต่างๆ ในร้านขายยา

งานหลักสูตร เพิ่มเมื่อ 19/09/2011

แนวคิดของตลาดยาในฐานะชุดของความสัมพันธ์ทางเศรษฐกิจที่เกิดขึ้นระหว่างผู้คนเกี่ยวกับการซื้อและการขายยา กฎหมายตลาด คุณลักษณะของการสำแดง และลักษณะของข้อจำกัดในตลาดยา

การนำเสนอเพิ่มเมื่อ 04/10/2016

ราคาและปัจจัยที่ไม่ใช่ราคาของอุปสงค์ การวิเคราะห์อุปสงค์และอุปทานตามระดับความพึงพอใจโดยใช้ตัวอย่างร้านขายยา การประเมินระดับความอิ่มตัวของตลาดด้วยยาบางชนิด การระบุยา “สิบอันดับแรก” ที่สร้างรายได้มากที่สุด

งานหลักสูตร เพิ่มเมื่อ 20/10/2014

เกณฑ์ในการเลือกซัพพลายเออร์ วิธีการ และเกณฑ์สำหรับการจำแนกประเภทในสาขาเภสัชกรรม การประเมินกลุ่มยาทั่วไปในตลาดสมัยใหม่ หลักการจัดกระจายสินค้า เกณฑ์สถาบันสำหรับการคัดเลือกซัพพลายเออร์

บทคัดย่อเพิ่มเมื่อ 13/06/2014

การวิเคราะห์ระบบการจัดหายาระดับภูมิภาคในภูมิภาคลวิฟ ขาดยาสำรองที่เพียงพอ การพึ่งพาการนำเข้ายาและส่วนผสมทางเภสัชกรรมโดยสมบูรณ์เพื่อการผลิตยาในประเทศ

บทความเพิ่มเมื่อวันที่ 11/09/2017

การทดแทนการนำเข้าเป็นหนึ่งในองค์ประกอบของนโยบายเศรษฐกิจของประเทศ การดำเนินการที่มีความสามารถจะลดการนำเข้าในขณะที่ทำให้สกุลเงินต่างประเทศเป็นอิสระ ลักษณะของแนวโน้มหลักในการพัฒนาตลาดยาทั่วโลก

วิทยานิพนธ์เพิ่มเมื่อ 20/06/2017

บทบาทของรัฐในการจัดการพัฒนาอุตสาหกรรมยา แนวคิด แง่มุมทางกฎหมาย และโครงสร้างของการกำกับดูแลของรัฐในด้านการหมุนเวียนยา ประสบการณ์ระดับนานาชาติในการประยุกต์วิธีการกำกับดูแลและเศรษฐศาสตร์

งานหลักสูตร เพิ่มเมื่อ 04/08/2012

สัญญาณและลักษณะของตลาดการแข่งขันแบบผูกขาด การกำหนดกลไกการสร้างสมดุลในตลาดการแข่งขันแบบผูกขาด การแข่งขันในตลาดยา ผลกระทบของการโฆษณาต่อต้นทุนของผู้ขายและผู้ซื้อ

ได้ทำการศึกษาการตลาดตลาดยาที่มีฤทธิ์ระงับประสาท ผลการวิเคราะห์เนื้อหาพบว่ายาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์ 96 ชนิดได้รับการจดทะเบียนในตลาดยาของรัสเซีย มีการศึกษาโครงสร้างของยาระงับประสาทตามประเทศต้นทาง ต้นกำเนิด และรูปแบบการปลดปล่อย คำนวณค่าสัมประสิทธิ์ความสมบูรณ์ของยาระงับประสาทประเภทต่างๆ และระบุซัพพลายเออร์หลักในตลาดยาระดับภูมิภาค มีการกำหนดราคาเฉลี่ยของยาระงับประสาทแล้ว ปัจจัยหลักของความสามารถในการแข่งขันของยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์ได้ถูกสร้างขึ้น

ยา

ที่ไม่ต้องสั่งโดยแพทย์

ตลาดยา

การวิเคราะห์เนื้อหา

ผลยากล่อมประสาท

พิสัย

1. การจ่ายยาตามเคาน์เตอร์ในระบบช่วยเหลือตนเองและป้องกันตนเอง / L.V. Moshkova [และอื่น ๆ ] - อ.: MCREF, 2544. - 314 หน้า

2. โกลูบคอฟ อี.พี. การวิจัยการตลาด: ทฤษฎี วิธีการ การปฏิบัติ - ฉบับที่ 2 - ม.: ฟินเพรส. - 2000. - 464 น.

3. เดมิดอฟ เอ็น.วี. ยาที่ไม่ต้องสั่งโดยแพทย์: โครงกระดูกแห่งอิสรภาพในมหาสมุทรที่มีพายุของตลาดยารัสเซีย // ร้านขายยาใหม่ การจัดการที่มีประสิทธิภาพ - 2554. - อันดับ 1. - ป.35-40.

4.เดรโมวา เอ็น.บี. แนวทางบูรณาการในการศึกษาตำแหน่งทางการตลาดของยา / N.B. Dremova, A.M. Nikolaenko, I.I. เป๊ะเลย//ร้านขายยาเปิดใหม่ การจัดการที่มีประสิทธิภาพ - 2552. - ลำดับที่ 8. - ป.47-51.

5.เดรโมวา เอ็น.บี. การตลาดในร้านขายยา: ทีละขั้นตอน คู่มือปฏิบัติ / น.บ. เดรโมวา - อ.: MCFR, 2551. - 198 หน้า

6.มนุชโก้ ซี.ไอ. การประเมินทัศนคติของผู้บริโภคต่อยาสมุนไพรระงับประสาท // เภสัชกร. - 2548. - ฉบับที่ 23. - หน้า 14-16.

7. โมโรคิน่า เอส.เอ. การศึกษาผลของยาระงับประสาท / S.A. Morokhina, R.N. Alyautdin, A.A. โซโรคินา // ร้านขายยา. - 2553. - ลำดับที่ 6. - หน้า 39-41.

8. Nedogovorova K.V. ยานอนหลับและยาระงับประสาท ติดตามการขายร้านขายยา // ร้านขายยาใหม่ การจัดการที่มีประสิทธิภาพ - 2552. - ครั้งที่ 10. - หน้า 12-13.

9. ประเด็นด้านกฎระเบียบและกฎหมายในการควบคุมการไหลเวียนของยาในสหพันธรัฐรัสเซีย / A.N. Mironov [และอื่น ๆ ] // ร้านขายยา. - 2554. - ลำดับที่ 3. - ป.3-5.

10.การตลาดทางเภสัชกรรม. หลักการ สิ่งแวดล้อม การปฏิบัติ / วท.ม. สมิธ [และคณะ]. - อ.: Litera, 2548. - 383 หน้า

ตลาดยาสมัยใหม่ในรัสเซียมีเอกลักษณ์เฉพาะด้วยการเพิ่มผลิตภัณฑ์อย่างต่อเนื่อง ในช่วงทศวรรษที่ผ่านมา มีการขยาย การเติมเต็ม และการเจาะลึกกลุ่มผลิตภัณฑ์ทางการแพทย์และเภสัชกรรมหลักๆ ทุกกลุ่มอย่างมีนัยสำคัญ แนวโน้มนี้เด่นชัดโดยเฉพาะอย่างยิ่งสำหรับผลิตภัณฑ์ยา (MPs) การเพิ่มขึ้นของกลุ่มผลิตภัณฑ์ส่วนใหญ่เกิดจากการจดทะเบียนในตลาดยารัสเซียสำหรับยาที่ทำซ้ำจำนวนมาก - ยาชื่อสามัญจากผู้ผลิตในและต่างประเทศ สิ่งนี้ได้เพิ่มความเป็นไปได้อย่างมากในการเลือกยาที่จำเป็นโดยคำนึงถึงวิธีการที่ทันสมัยในการทำเภสัชบำบัดในสภาวะทางพยาธิวิทยาต่างๆ ลักษณะเฉพาะของโรคและความต้องการของผู้บริโภคของผู้บริโภคขั้นสุดท้าย

สำหรับคนงานด้านเภสัชกรรมที่จัดการจัดหายาให้กับประชากรและองค์กรทางการแพทย์ ปัญหาเร่งด่วนคือการกำหนดนโยบายการแบ่งประเภทอย่างมีเหตุผล ซึ่งช่วยตอบสนองความต้องการของผู้บริโภคและเสริมสร้างตำแหน่งทางการตลาดขององค์กรเภสัชกรรม

เพื่อจุดประสงค์นี้ จึงมีการศึกษาตลาดระดับภูมิภาคสำหรับยาระงับประสาทที่จ่ายจากร้านขายยาโดยไม่ต้องมีใบสั่งแพทย์ วัตถุประสงค์ของการศึกษาคือ: องค์กรร้านขายยา 79 แห่งในภาคใต้ (เมืองโวลโกกราดและรอสตอฟ-ออน-ดอน) และคอเคซัสเหนือ (เมืองแห่งน้ำแร่คอเคเชียน (KMV): Essentuki, Zheleznovodsk, Kislovodsk, Pyatigorsk) เขตของรัฐบาลกลาง

ในบล็อกการวิจัยการตลาดของยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์ (OTC) จุดสนใจหลักคือการศึกษาประเภท คุณสมบัติของผู้บริโภค และความสามารถในการแข่งขันของยา ก่อนหน้านี้ โดยใช้การวิเคราะห์เนื้อหา ซึ่งเป็นวิธีการวิเคราะห์เชิงปริมาณของเอกสารอย่างเป็นทางการ (วรรณกรรมพิเศษ รายการราคา ใบแจ้งหนี้ ใบแจ้งหนี้ ฯลฯ) ได้มีการวิเคราะห์ช่วงของยาระงับประสาท BRO

การวิเคราะห์แสดงให้เห็นว่าตลาดยาของยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์ในรัสเซียมี 96 รายการ รวมถึง 57 รายการ (59.4 %) - ผลิตในประเทศ นำเข้า 39 รายการ (40.6 %) (ตารางที่ 1)

ดังต่อไปนี้จากข้อมูลในตาราง อันดับ 1 ตลาดยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์มีผลิตภัณฑ์จากประเทศผู้ผลิต 12 ประเทศ ผู้นำในการจัดหายาของกลุ่มนี้ในรัสเซีย ได้แก่: สหพันธรัฐรัสเซีย - 59.4 %, เยอรมนี - 17.7 %, สโลวีเนีย - 7.3 %

ตารางที่ 1. โครงสร้างของปริมาณยาระงับประสาทแยกตามประเทศผู้ผลิตในตลาดยารัสเซีย

|

ประเทศผู้ผลิต |

จำนวนยา |

|

|

จำนวนยาหน่วย |

แรงดึงดูดเฉพาะ, % |

|

|

เยอรมนี |

||

|

สโลวีเนีย |

||

|

สวิตเซอร์แลนด์ |

||

ควรสังเกตว่าจาก 96 ชื่อของยาระงับประสาท BRO - 10 ชื่อมีต้นกำเนิดสังเคราะห์ 71 ชื่อมาจากพืช 15 รายการเป็นยาชีวจิต (ตารางที่ 2)

ในบรรดายาที่มีฤทธิ์ระงับประสาทส่วนแบ่งที่ใหญ่ที่สุดประกอบด้วยการเตรียมสมุนไพรที่มี valerian officinalis - 29 รายการ (30.2 %)

ยาระงับประสาท BRO มีจำหน่ายในรูปแบบขนาดยาต่างๆ ชื่อทางการค้าของยาระงับประสาทจำนวนหนึ่งผลิตพร้อมกันในรูปแบบยา 2-3 ประเภท ส่วนแบ่งที่ใหญ่ที่สุดในระบบการตั้งชื่อทั้งหมดนั้นถูกครอบครองโดยรูปแบบยาที่เป็นของแข็ง: แท็บเล็ต (90.6 %), Dragees, ผง (33.3 %) ตามด้วยหยด (26.0 %) และวิธีแก้ปัญหาสำหรับใช้ภายใน (14.6 %)

ผู้ผลิตยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์รายใหญ่ของรัสเซีย ได้แก่ โรงงานผลิตยามอสโก, โรงงานผลิตยาตเวียร์, YuKOlab, โรงงานอุตสาหกรรมการแพทย์ Borisov และ ICN ซึ่งผลิตการเตรียมสมุนไพรด้วยต้นทุนที่ค่อนข้างต่ำซึ่งดึงดูดลูกค้าประจำ

ตารางที่ 2. ลักษณะเชิงปริมาณของยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์

|

ยาระงับประสาทที่ขายตามเคาน์เตอร์ |

การผลิตภายในประเทศ |

การผลิตจากต่างประเทศ |

||||

|

จำนวนรายการหน่วย |

ตี น้ำหนัก, % |

จำนวนรายการหน่วย |

ตี น้ำหนัก, % |

จำนวนรายการหน่วย |

ตี น้ำหนัก, % |

|

|

สังเคราะห์ |

||||||

|

ผัก |

||||||

|

ชีวจิต |

||||||

ส่วนเล็กๆ ของตลาดยาระงับประสาทถูกครอบครองโดยยาชีวจิต ในช่วงไม่กี่ปีที่ผ่านมาความเป็นไปได้ในการใช้ยาชีวจิต (HPs) เพิ่มขึ้นเนื่องจากการสร้างคอมเพล็กซ์ที่พัฒนาขึ้นในห้องปฏิบัติการซึ่งช่วยให้ได้รับผลการรักษาอย่างรวดเร็ว

ผู้ผลิตหลักของ GP คือรัสเซียซึ่งผลิตยาชีวจิต 60% ในตลาดยาในประเทศ เยอรมนีอยู่ในอันดับที่สองในการผลิตยาระงับประสาท GP โดยจัดหายาชีวจิต 20% ให้กับรัสเซีย

กลุ่มยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์ในตลาดเภสัชกรรมระดับภูมิภาคของดินแดน Stavropol มีขนาดเล็กกว่ารายการยากลุ่มนี้ที่จดทะเบียนอย่างเป็นทางการในรัสเซียอย่างมีนัยสำคัญ กลุ่มผลิตภัณฑ์หรือค่อนข้างครบถ้วนนั้นมีความสำคัญทางเศรษฐกิจและสังคมอย่างมาก เนื่องจากคุณภาพจะเป็นตัวกำหนดความสมบูรณ์ของความพึงพอใจของความต้องการของผู้บริโภค การแบ่งประเภทที่แคบอาจเป็นปัจจัยหนึ่งที่ขัดขวางกระบวนการตอบสนองความต้องการส่วนบุคคลของผู้บริโภคแต่ละราย การกำหนดประเภทที่เหมาะสมที่สุดเป็นจุดสำคัญในกิจกรรมทางเศรษฐกิจขององค์กรร้านขายยาแต่ละแห่ง และช่วยให้มั่นใจได้ถึงประสิทธิภาพทางเศรษฐกิจสูงสุด สำหรับลักษณะการตลาดของการแบ่งประเภทนั้นจะมีการคำนวณค่าสัมประสิทธิ์ความสมบูรณ์ซึ่งคำนวณเป็นอัตราส่วนของจำนวนรายการประเภทยาที่ออกฤทธิ์กดประสาทและมีอยู่ในตลาดยา (ความสมบูรณ์จริง) ต่อจำนวนยาที่จดทะเบียนในรัสเซียที่ มีฤทธิ์ระงับประสาท (ความสมบูรณ์ขั้นพื้นฐาน):

จำนวนฐานยาระงับประสาท BRO มี 96 รายการ

พบว่าค่าสัมประสิทธิ์ความสมบูรณ์สูงสุดพบได้ในร้านขายยา KMV - 0.849 หรือ 84.9 % ตามด้วยค่าสัมประสิทธิ์ความสมบูรณ์ในร้านขายยาโวลโกกราด - 0.642 หรือ 64.2 % ซึ่งเป็นค่าสัมประสิทธิ์ความสมบูรณ์ต่ำสุดในร้านขายยาของเมือง Rostov-on- ดอน - 0.509 หรือ 50.9 % ค่าสัมประสิทธิ์ที่คำนวณได้แสดงให้เห็นว่าเฉพาะในร้านขายยาของเมืองของน้ำแร่คอเคเซียนเท่านั้นที่มียาระงับประสาทที่ขายตามเคาน์เตอร์ในปริมาณที่เพียงพอ

ซัพพลายเออร์หลักของยาระงับประสาทให้กับหน่วยงานที่เป็นส่วนประกอบของเขตสหพันธรัฐคอเคซัสตอนใต้และเหนือ ได้แก่ Protek CJSC, SIA International CJSC, Donskoy Hospital LLC, Apteka-Holding CJSC, Pharma-Sfera LLC, Armavir Pharmacy Base .

จากการวิเคราะห์ราคาขายปลีกสำหรับยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์ในร้านขายยา พบว่ามีราคาที่แตกต่างกันอย่างมีนัยสำคัญสำหรับสินค้าชนิดเดียวกัน (ตารางที่ 3)

เมื่อแบ่งยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์ทั้งหมดออกเป็นกลุ่มพบว่า 47.4% นั่นคือเกือบครึ่งหนึ่งมีราคาสูงถึง 50 รูเบิล 21.1% - จาก 51 ถึง 100 รูเบิล; 17.5 % - จาก 101 ถึง 200 รูเบิล และมากกว่า 201 ถู - 14.0 %. ช่วยให้ผู้บริโภคที่มีรายได้น้อยสามารถซื้อยาระงับประสาทได้อย่างอิสระที่เคาน์เตอร์

อะนาล็อกที่นำเข้ามีความโดดเด่นด้วยคุณภาพของสารยาที่สูงขึ้นเนื่องจากกระบวนการผลิตที่ก้าวหน้าทางเทคโนโลยีมากขึ้นตลอดจนรูปแบบยาที่สะดวกกว่า (เช่นแคปซูลเม็ดฟู่) และการดูดซึมสูง

กลุ่มยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์มีทั้งยาที่มีส่วนประกอบเดียว (21 รายการ - 21.9 %) และยาผสม (75 รายการ - 78.1 %)

จากการวิเคราะห์ทางการตลาด เราได้สร้างโครงร่างมหภาคของยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์ (รูป)

ตารางที่ 3.ราคาเฉลี่ยสำหรับยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์ในเมือง Caucasian Mineralnye Vody, Rostov-on-Don และ Volgograd

|

ชื่อยา |

ราคาเฉลี่ยถู |

||

|

รอสตอฟ-ออน-ดอน |

โวลโกกราด |

||

|

อิเหนา-โบรมีน โต๊ะ |

|||

|

วาเลอเรียนพิเศษ, แท็บ |

|||

|

Valiodicramen หยด |

|||

|

วาโลคอร์ดิน หยด |

|||

|

ด็อปเพลเฮิร์ตซ์ เมลิสซา |

|||

|

เซเลนินลดลง |

|||

|

โนโว-พาสซิท โซลูชั่น |

|||

|

โนโว-พาสซิท, แท็บ. |

|||

|

น๊อตต้า หยด |

|||

|

เพอร์เซน, แทป. |

|||

|

Persen-forte หยด |

|||

|

ทิงเจอร์ Motherwort |

|||

ตัวเลขแสดงให้เห็นว่าตลาดยารัสเซียส่วนใหญ่มียาระงับประสาทที่ผลิตในประเทศ - 59.4 %; องค์ประกอบรวม - 78.1% ต้นกำเนิดของพืช - 73.9% รวมถึงที่มี valerian officinalis - 30.2%; รูปแบบยาที่เป็นของแข็ง - 33.3 % , รวมถึงแท็บเล็ต - 90.6 % ด้วยเหตุนี้ ตลาดเภสัชกรรมในประเทศจึงเสนอกลุ่มยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์อย่างมีนัยสำคัญให้กับผู้บริโภคเป้าหมาย

ควรสังเกตว่าการเลือกสรรที่มีรูปแบบมีเหตุผลโดยคำนึงถึงความสามารถในการแข่งขันของผลิตภัณฑ์จะเป็นตัวกำหนดคุณภาพของความต้องการของผู้บริโภคที่พึงพอใจ ปัจจัยของความสามารถในการแข่งขัน ได้แก่ คุณภาพของผลิตภัณฑ์ (ยา) และการปฏิบัติตามความต้องการ ราคา; กิจกรรมการออกแบบและส่งเสริมการขาย รูปแบบการส่งเสริมการขายผลิตภัณฑ์และการบริการลูกค้า

โครงร่างมหภาคการแบ่งประเภทของตลาดยารัสเซียสำหรับยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์

สำหรับเภสัชภัณฑ์ ปัจจัยด้านความสามารถในการแข่งขันที่สำคัญที่สุดมีดังนี้:

ประสิทธิภาพการรักษาและความปลอดภัยของยา (ไม่มีผลข้างเคียง, ผลข้างเคียงของการรักษา);

ตัวบ่งชี้ต้นทุน (ราคา);

ความสมเหตุสมผลของรูปแบบยา ขนาดยา บรรจุภัณฑ์

ยาเป็นผลิตภัณฑ์มีคุณสมบัติหลายประการ หนึ่งในคุณสมบัติเหล่านี้คือความต้องการนั้นเกิดขึ้นจากทั้งผู้ซื้อเองและโดยแพทย์ ดังนั้นการประเมินตัวชี้วัดหลักด้านความสามารถในการแข่งขันจึงต้องดำเนินการในรูปแบบของการสำรวจทั้งแพทย์และผู้บริโภคเอง

เมื่อประเมินความสามารถในการแข่งขันของยา จำเป็นต้องคำนึงถึงความพร้อมของยาที่มีส่วนผสมออกฤทธิ์เหมือนกันจากผู้ผลิตหลายราย ในการทำเช่นนี้ขอแนะนำให้ทำการวิเคราะห์การตลาดเกี่ยวกับการตั้งค่าตามตัวบ่งชี้เช่นการวิเคราะห์เปรียบเทียบประสิทธิภาพการรักษาของยาความรุนแรงของผลข้างเคียงรูปแบบการเปิดตัวขนาดยาวิธีการบริหาร ฯลฯ

ดังนั้นการวิเคราะห์ตัวบ่งชี้ความสามารถในการแข่งขันของยาแต่ละรายทำให้สามารถระบุประเภทต่างๆ ซึ่งมีผู้บริโภคที่ดีที่สุดและมีลักษณะต้นทุนต่ำที่สุด (กับผู้บริโภครายเดียวกันนั่นคือลักษณะคุณภาพ) และเพื่อสร้างยาระงับประสาทที่เหมาะสมที่สุด ยา BRO ในองค์กรร้านขายยาเพื่อตอบสนองความต้องการของลูกค้าได้อย่างเต็มที่

ผู้วิจารณ์:

Molchanov G.I. เภสัชศาสตรดุษฎีบัณฑิตภาควิชาเศรษฐศาสตร์และการจัดการสาขา Pyatigorsk ของมหาวิทยาลัยการค้าและเศรษฐกิจแห่งรัฐรัสเซีย Pyatigorsk;

Bat N.M. เภสัชศาสตรดุษฎีบัณฑิตภาควิชาเภสัชศาสตร์สถาบันการศึกษาระดับอุดมศึกษาของรัฐ "มหาวิทยาลัยการแพทย์แห่งรัฐ Kuban กระทรวงสาธารณสุขและการพัฒนาสังคมแห่งรัสเซีย" ครัสโนดาร์

บรรณาธิการได้รับงานนี้เมื่อวันที่ 5 กันยายน 2554

ลิงค์บรรณานุกรม

Andreeva N.A. , Ivchenko O.G. , Kabakova T.I. การวิเคราะห์การตลาดของตลาดยาระงับประสาท // การวิจัยขั้นพื้นฐาน – พ.ศ. 2554 – ฉบับที่ 10-3. – หน้า 604-607;URL: http://fundamental-research.ru/ru/article/view?id=28926 (วันที่เข้าถึง: 28/01/2020) เรานำเสนอนิตยสารที่คุณจัดพิมพ์โดยสำนักพิมพ์ "Academy of Natural Sciences"

จากข้อมูลของ Statista ในปี 2559 มูลค่าของอุตสาหกรรมยาทั่วโลกมีมูลค่าสูงถึงหนึ่งล้านล้านดอลลาร์สหรัฐ บริษัทยาสัญชาติอเมริกันสองแห่งอย่าง Pfizer และ Johnson & Johnson รวมถึงบริษัท Roche ของสวิส ได้รับการยอมรับว่าเป็นผู้นำในอุตสาหกรรมที่พัฒนาแล้วและมั่งคั่ง ที่ประสบความสำเร็จมากที่สุดคือ Lyrica จาก Pfizer เป็นยากันชักที่ใช้ในระบบประสาทวิทยา

ระดับโลกสามารถเรียกได้ว่าเป็นผู้ขายน้อยรายได้อย่างปลอดภัย: แนวโน้มการพัฒนานั้นถูกกำหนดโดยผู้เล่นรายใหญ่เพียงไม่กี่รายซึ่งมีรายได้ต่อปีตั้งแต่ 3 พันล้านดอลลาร์สหรัฐขึ้นไป บริษัทยาขนาดใหญ่เหล่านี้รวมตัวกันในกลุ่มพันธมิตร Big Farma บริษัทเหล่านี้ใช้จ่าย 500 ล้านดอลลาร์หรือมากกว่าทุกปีในการวิจัยทางวิทยาศาสตร์ เพื่อเติมเต็มตลาดยาอย่างแข็งขัน

การวิเคราะห์ตลาดยา

ตามข้อมูลทางสถิติ ประเทศที่บริโภคยาที่ใหญ่ที่สุดจนถึงปี 2104 คือสหรัฐอเมริกา ซึ่งบริโภค 26% ของปริมาณหน่วยยาที่ผลิต ญี่ปุ่น - 13% ตามลำดับ และเยอรมนี - 12% สามประเทศนี้ประเทศเดียวใช้ผลิตภัณฑ์ยามากกว่าครึ่งหนึ่งที่ผลิตในโลก

ในปี 2014 จีนอยู่ในอันดับที่สองรองจากสหรัฐอเมริกา และแม้ว่าญี่ปุ่น เยอรมนี และประเทศที่พัฒนาแล้วอื่นๆ จะยังคงเป็นหนึ่งในสิบอันดับแรกของผู้บริโภคผลิตภัณฑ์ยาที่มีการใช้งานมากที่สุด ตามการคาดการณ์ ยาต่างๆ จะถูกแจกจ่ายไปยังประเทศกำลังพัฒนาเพิ่มมากขึ้นเรื่อยๆ นี่เป็นเพราะนโยบายของรัฐดังกล่าวที่มุ่งเสริมสร้างการดูแลสุขภาพของประชาชน ตัวอย่าง - จีน เกาหลีใต้ บราซิล อินเดีย

อย่างไรก็ตาม ตามที่นักสถิติตั้งข้อสังเกตไว้ จำนวนผู้รับบำนาญในยุโรปเพิ่มขึ้นอย่างต่อเนื่อง ดังนั้นรายได้จากกลุ่มประเทศในสหภาพยุโรปสำหรับเภสัชกรรมจะเพิ่มขึ้นอย่างต่อเนื่อง สารที่ใช้ในระบบประสาท เนื้องอก ยาต้านแผลในกระเพาะอาหาร และยาภูมิต้านตนเองมีจำหน่ายในประเทศแถบยุโรปเป็นพิเศษ

เมื่อดูสถิติต้องจำไว้ว่าตามธรรมเนียมในอุตสาหกรรมยา แนวคิดของ “ยา” หมายถึง หน่วยใดๆ ที่ใช้ในการบรรเทาอาการ รักษา บำรุงร่างกาย และป้องกันโรค ดังนั้นแม้แต่พลาสเตอร์ติดแน่นก็จัดอยู่ในประเภทนี้

ตลาดยารัสเซีย

ในช่วงทศวรรษที่ผ่านมา ผลิตภัณฑ์ของรัสเซียมีความโดดเด่นด้วยความหลากหลายที่เพิ่มขึ้นอย่างรวดเร็ว ตามข้อมูลที่จัดทำโดย DSM Group ในปี 2559 มีปริมาณถึง 1,344 พันล้านรูเบิล ในเวลาเดียวกัน 57.4% ของยาที่จำหน่ายในรัสเซียเป็นยาในประเทศ ความนิยมมีสาเหตุหลักมาจากราคาซึ่งเหมาะสมกับผู้บริโภคทั่วไป

จนถึงปี 2010 ตลาดยารัสเซียเน้นการนำเข้า 90% สถานการณ์เปลี่ยนแปลงไปอย่างมากเมื่อมีการนำโครงการเป้าหมายมาใช้ในปี 2552 ซึ่งมีเป้าหมายเพื่อพัฒนาเภสัชภัณฑ์ในประเทศ เป้าหมายคือการแนะนำนวัตกรรมเข้าสู่อุตสาหกรรมและผลิตผลิตภัณฑ์ในประเทศที่มีคุณภาพไม่ด้อยไปกว่าอะนาล็อกที่นำเข้า

ใบสั่งยาหรือไม่

ยาที่ผลิตในโลกสามารถแบ่งออกเป็นสามกลุ่ม: ขายตามใบสั่งยาเท่านั้น ยาที่จำหน่ายหน้าเคาน์เตอร์ และยาชื่อสามัญ จนถึงขณะนี้ ยาที่จำหน่ายหน้าเคาน์เตอร์เป็นผู้นำในด้านยอดขาย อย่างไรก็ตาม ในช่วงห้าปีที่ผ่านมา ตลาดยามียอดขายยาชื่อสามัญเพิ่มขึ้นอย่างมาก ผู้เชี่ยวชาญคาดว่าในปี 2020 สารประเภทนี้จะคิดเป็น 88.7% ของผลิตภัณฑ์ทั้งหมดที่ขาย

ยาที่ผลิตในโลกสามารถแบ่งออกเป็นสามกลุ่ม: ขายตามใบสั่งยาเท่านั้น ยาที่จำหน่ายหน้าเคาน์เตอร์ และยาชื่อสามัญ จนถึงขณะนี้ ยาที่จำหน่ายหน้าเคาน์เตอร์เป็นผู้นำในด้านยอดขาย อย่างไรก็ตาม ในช่วงห้าปีที่ผ่านมา ตลาดยามียอดขายยาชื่อสามัญเพิ่มขึ้นอย่างมาก ผู้เชี่ยวชาญคาดว่าในปี 2020 สารประเภทนี้จะคิดเป็น 88.7% ของผลิตภัณฑ์ทั้งหมดที่ขาย

สถานการณ์ของยาดั้งเดิมและยาสามัญนี้เกิดจากการที่ใบอนุญาตสำหรับยาตามใบสั่งแพทย์ทั่วไปและยาที่จำหน่ายหน้าเคาน์เตอร์จะหมดอายุในอีกไม่กี่ปีข้างหน้า คาดการณ์ว่าตำแหน่งของพวกเขาในตลาดยาจะถูกยึดครองโดยยาชื่อสามัญ ซึ่งคาดว่ายอดขายจะเพิ่มขึ้น 52.3% เมื่อเทียบกับสถิติในปัจจุบัน

อนาคตของอุตสาหกรรมยาจะเป็นอย่างไร?

ปัจจุบัน เภสัชภัณฑ์และตลาดยามีความเกี่ยวข้องกับการพัฒนาเทคโนโลยีไอทีและเทคโนโลยีชีวภาพ แนวโน้มที่เกี่ยวข้องกับการผลิตสารและการขายอยู่แล้ว ได้แก่:

ปัจจุบัน เภสัชภัณฑ์และตลาดยามีความเกี่ยวข้องกับการพัฒนาเทคโนโลยีไอทีและเทคโนโลยีชีวภาพ แนวโน้มที่เกี่ยวข้องกับการผลิตสารและการขายอยู่แล้ว ได้แก่:

การวิเคราะห์การตลาดของตลาดยาแก้แพ้

การแนะนำ

การขายการตลาดสารต่อต้านฮีสตามีน

หัวข้อ: "การวิเคราะห์การตลาดของตลาดยาแก้แพ้"

ความเกี่ยวข้องของการวิจัยวิทยานิพนธ์

โรคภูมิแพ้เป็นปัญหาสาธารณสุขระดับโลก ตามที่ผู้เชี่ยวชาญระบุว่าปัจจุบัน 40% ของประชากรโลกมีโรคภูมิแพ้อย่างน้อยหนึ่งโรค น่าเสียดายที่รัสเซียก็ไม่มีข้อยกเว้นและตลาดยาแก้แพ้ยังคงเติบโตอย่างต่อเนื่อง

ความชุกของโรคภูมิแพ้ที่เพิ่มขึ้นมีสาเหตุหลายประการ ประการแรก การเสื่อมสภาพของสถานการณ์การแพร่ระบาดทำให้มนุษย์สัมผัสกับสารก่อภูมิแพ้ที่รุนแรงของเชื้อโรค ซึ่งสามารถยับยั้งปฏิกิริยาต่อสารก่อภูมิแพ้ในสิ่งแวดล้อมที่อ่อนแอเป็นส่วนใหญ่ได้อย่างแข่งขัน ประการที่สองการใช้วัคซีนซีรั่มและสารอื่น ๆ ที่มีลักษณะเป็นแอนติเจนอย่างกว้างขวางทำให้ร่างกายเกิดอาการแพ้เพิ่มขึ้น ประการที่สาม การเกิดขึ้นของสารเคมีใหม่ๆ หลายชนิด รวมถึงสารที่ไม่พบในธรรมชาติ อาจทำให้ร่างกายตอบสนองได้ไม่เพียงพอในรูปของปฏิกิริยาภูมิแพ้ สารเหล่านี้ยังรวมถึงยาด้วย ซึ่งการใช้ไม่เพียงแต่จะควบคุมไม่ได้ แต่ยังทำให้เกิดการเปลี่ยนแปลงในปฏิกิริยาของร่างกายอีกด้วย โดยธรรมชาติแล้ว ปัจจัยทางธรรมชาติหลายอย่าง (ละอองเกสรดอกไม้ ฝุ่น ผลิตภัณฑ์อาหาร สารติดเชื้อ ฯลฯ) ยังคงมีความสำคัญในฐานะสารก่อภูมิแพ้

การรวมกันของปัจจัยข้างต้นทั้งหมดนำไปสู่การเจ็บป่วยที่เพิ่มขึ้นอย่างรวดเร็ว ความพิการและการเสียชีวิตที่เพิ่มขึ้น และต้นทุนทางเศรษฐกิจที่สำคัญสำหรับการรักษาและป้องกันโรคภูมิแพ้ นั่นคือเหตุผลว่าทำไมโรคภูมิแพ้ในประเทศที่มีการพัฒนาอุตสาหกรรมและการขยายตัวของเมืองในระดับสูงจึงเป็นปัญหาทางสังคมและการแพทย์ที่ร้ายแรง

ยาแก้แพ้เป็นหนึ่งในกลุ่มยาที่ใช้กันอย่างแพร่หลายเนื่องจากมีโรคภูมิแพ้เพิ่มขึ้นอย่างมากทั้งในเด็กและผู้ใหญ่

ความต้องการยาแก้แพ้นั้นขึ้นอยู่กับฤดูกาลโดยเพิ่มขึ้นในฤดูใบไม้ผลิและฤดูร้อน โครงสร้างการบริโภคยากลุ่มนี้เกิดขึ้นส่วนใหญ่ภายใต้อิทธิพลของใบสั่งยาซึ่งมีสาเหตุหลักมาจากความเฉพาะเจาะจงของโรคภูมิแพ้เอง (ความเป็นไปไม่ได้ของอิทธิพลทางเภสัชบำบัดต่อสาเหตุ) และความจริงที่ว่ายาแก้แพ้เกือบทั้งหมด เป็นยาที่ต้องสั่งโดยแพทย์

จากนี้ เป้าหมายคือการสำรวจตลาดยาแก้แพ้

วัตถุคือตลาดของยาแก้แพ้

หัวข้อของการศึกษาคือยาแก้แพ้

สำรวจกลุ่มยาแก้แพ้

ศึกษาตลาดการบริโภคยาแก้แพ้

วิเคราะห์ระดับการขายยาแก้แพ้

ระบุยาแก้แพ้ที่ได้รับความนิยมมากที่สุด

บทที่ 1 รากฐานทางทฤษฎีของการศึกษา

1.1 ประวัติความเป็นมาของยาแก้แพ้

ประวัติความเป็นมาของการสร้างยาเหล่านี้เริ่มต้นขึ้นในปี 1910 เมื่อ Dale Hallett ค้นพบฮีสตามีนซึ่งเป็นหนึ่งในผู้ไกล่เกลี่ยหลักของโรคภูมิแพ้ มันถูกหลั่งโดยแมสต์เซลล์และเบโซฟิล ฮีสตามีนแสดงให้เห็นว่ามีส่วนเกี่ยวข้องในการพัฒนาอาการเกือบทั้งหมดของลมพิษ แองจิโออีดีมา โรคจมูกอักเสบจากภูมิแพ้ และภูมิแพ้ ยาแก้แพ้ชนิดแรกถูกสังเคราะห์โดยนักวิทยาศาสตร์ชาวฝรั่งเศส A. Staub และ D. Bouvet ซึ่งทำงานที่สถาบัน Pasteur ในปารีสในปี 1937 นักวิทยาศาสตร์แสดงให้เห็นว่าสารประกอบเหล่านี้ลดความรุนแรงของภาวะภูมิแพ้ในสัตว์ อย่างไรก็ตาม การใช้สารประกอบเหล่านี้ในผู้ป่วยกลับกลายเป็นว่าเป็นไปไม่ได้เนื่องจากมีความเป็นพิษสูง ในช่วงต้นทศวรรษที่ 40 ของศตวรรษที่ 20 นักวิทยาศาสตร์ชาวฝรั่งเศสชื่อดัง H. Halpern ได้แนะนำ phenbenzamine (antergan) เข้าสู่การปฏิบัติทางคลินิกและจากนั้น pyrilamine (neo-antergan) ซึ่งเป็นของ AP รุ่นแรก ในยุค 80 AP รุ่นที่สองถูกสังเคราะห์ขึ้น ปัจจุบันรู้จักตัวแทนของสารประกอบประเภทนี้มากกว่า 40 ราย ในช่วงไม่กี่ปีที่ผ่านมา มีการพูดคุยถึงการมีอยู่ของ AP รุ่นที่สาม พวกเขาพยายามรวมสารเมตาบอไลต์และสเตอริโอไอโซเมอร์ของยาแก้แพ้สมัยใหม่ไว้ในยาเหล่านี้ ยาแก้แพ้เป็นสารที่ยับยั้งการทำงานของฮีสตามีนอิสระ เมื่อสารก่อภูมิแพ้เข้าสู่ร่างกาย ฮีสตามีนจะถูกปล่อยออกมาจากเซลล์เนื้อเยื่อเกี่ยวพันซึ่งเป็นส่วนหนึ่งของระบบภูมิคุ้มกันของร่างกาย มันเริ่มมีปฏิกิริยากับตัวรับเฉพาะและทำให้เกิดอาการคัน บวม ผื่น และอาการแพ้อื่น ๆ ยาแก้แพ้มีหน้าที่ในการปิดกั้นตัวรับเหล่านี้ ยาเหล่านี้มีสามชั่วอายุคน

1.2 โรคภูมิแพ้

โรคภูมิแพ้เป็นหนึ่งในโรคที่พบบ่อยที่สุดในโลก ตามสถิติทุกวันนี้ประชากรโลกคนที่ห้าทุกคนต้องทนทุกข์ทรมานจากมัน โรคภูมิแพ้เป็นเรื่องปกติธรรมดา และตามข้อมูลขององค์การอนามัยโลก ระบุว่าส่งผลกระทบต่อประชากรประมาณ 40% ของโลก สารหลายชนิดทั้งที่เป็นสารชีวภาพและที่มนุษย์สร้างขึ้นสามารถทำหน้าที่เป็นสารก่อภูมิแพ้ได้

ความชุกของโรคภูมิแพ้และโรคหอบหืดเพิ่มขึ้น แม้ว่าการบริโภคยาต้านอาการแพ้จะเพิ่มขึ้นอย่างมากในช่วงทศวรรษที่ผ่านมาก็ตาม

โรคภูมิแพ้คือความไวที่เพิ่มขึ้นต่อสารต่างๆ (สารก่อภูมิแพ้) ซึ่ง (ในปริมาณที่ใกล้เคียงกัน) ไม่ก่อให้เกิดปฏิกิริยาที่เห็นได้ชัดเจนในคนที่มีสุขภาพดี

ในช่วงกลางศตวรรษที่ 16 บาทหลวงชาวอังกฤษคนหนึ่งป่วยหนัก แพทย์เกราโลโม คาร์ดาโน (ค.ศ. 1501-1576) ได้รับเชิญจากอิตาลีให้มาพบเขา ระบุว่าท่านบิช็อปเป็นโรคหอบหืดในหลอดลม มีการกำหนดให้รับประทานอาหารและออกกำลังกายอย่างเข้มงวดเพื่อรักษา แต่นอกจากนี้ แพทย์ยังแนะนำอย่างยิ่งให้เปลี่ยนเตียงขนนกที่อธิการนอนด้วยผ้าปูที่นอนผ้า คนไข้หายดีแล้ว! เป็นการเดาที่ยอดเยี่ยมจากแพทย์ยุคฟื้นฟูศิลปวิทยา เรารู้ว่าผู้คนหลายล้านคนนอนบนเตียงขนนก และไม่ส่งผลกระทบต่อสุขภาพของพวกเขาแต่อย่างใด อย่างไรก็ตาม สำหรับบางคน ขนปุยหรือเส้นผมของสัตว์เลี้ยงทำให้เกิดปฏิกิริยาที่ผิดปกติในร่างกาย ซึ่งเรียกว่าอาการแพ้

คำว่า "ภูมิแพ้" บัญญัติขึ้นโดย Clemens von Pirquet กุมารแพทย์ชาวเวียนนาในปี 1906 เขาสังเกตเห็นว่าในผู้ป่วยบางราย อาการที่สังเกตเห็นอาจเกิดจากสารบางชนิด (สารก่อภูมิแพ้) ในสิ่งแวดล้อม เช่น ฝุ่น ละอองเกสรดอกไม้ หรือโรคภูมิแพ้บางชนิด อาหาร.

การศึกษาทางคลินิกและระบาดวิทยาที่ดำเนินการในช่วงหลายทศวรรษที่ผ่านมาแสดงให้เห็นว่ามีความชุกของโรคภูมิแพ้ (AD) สูงในภูมิภาคต่างๆ ของประเทศของเรา: ตั้งแต่ 15 ถึง 35%

ปัจจัยทางพันธุกรรมมีบทบาทสำคัญในการพัฒนา AD โดยจะกำหนดลักษณะตามรัฐธรรมนูญ เชื้อชาติ และเพศ ตลอดจนลักษณะเฉพาะของสรีรวิทยาของอวัยวะและเนื้อเยื่อ และการก่อตัวของการตอบสนองทางภูมิคุ้มกันต่อสารก่อภูมิแพ้ อย่างไรก็ตาม เป็นเรื่องยากที่จะสรุปได้ว่าในช่วงเวลาสั้นๆ (หลายทศวรรษ) การกลายพันธุ์ทางพันธุกรรมอย่างรุนแรงได้เกิดขึ้น ซึ่งอธิบายอัตราการเติบโตที่สูงของอุบัติการณ์ AD นั่นคือเหตุผลที่การศึกษาทั้งหมดมีวัตถุประสงค์เพื่อศึกษาปัจจัยด้านสิ่งแวดล้อมที่อาจเกี่ยวข้องกับการแพร่ระบาดของโรคภูมิแพ้ไม่ทางใดก็ทางหนึ่ง มีปัจจัยภายนอกหลายประการที่นำไปสู่การนำความบกพร่องทางพันธุกรรมไปสู่ AD การเติบโตที่เพิ่มขึ้นของความชุกของ AD ได้รับอิทธิพลจากปัญหาสิ่งแวดล้อมของมหานครที่เกี่ยวข้องกับมลพิษทางอากาศจากก๊าซไอเสียและขยะอุตสาหกรรม ตัวแทนทางเภสัชวิทยาที่ผลิตจำนวนมากและความพร้อมใช้งาน การเปลี่ยนแปลงนิสัยและรูปแบบการกินซึ่งเป็นเรื่องปกติสำหรับเมืองใหญ่ ความเครียดเพิ่มขึ้น การเพิ่มขึ้นของจำนวนโรคติดเชื้ออักเสบหลอดเลือดหัวใจต่อมไร้ท่อและโรคอื่น ๆ

แนวโน้มอุบัติการณ์ที่สูงขึ้นเป็นลักษณะของโรคภูมิแพ้ทั้งหมด อย่างไรก็ตาม มีโฆษณาจำนวนหนึ่งที่อยู่ในอันดับต้นๆ ในแง่ของความชุกหรือความรุนแรงของอาการทางคลินิก และต้องใช้ต้นทุนทางการเงินจำนวนมากสำหรับการรักษา

โรคหอบหืดในหลอดลม (BA) เป็นโรคเรื้อรังที่พบบ่อยที่สุดชนิดหนึ่ง ผู้คนประมาณ 300 ล้านคนทั่วโลกต้องทนทุกข์ทรมานจากโรคหอบหืด (GINA, 2006) ความชุกของโรคจะแตกต่างกันไปตั้งแต่ 1 ถึง 18% ในช่วง 20 ปีที่ผ่านมา ในประเทศอุตสาหกรรม ความชุกของโรคหอบหืดในเด็กและวัยรุ่นเพิ่มขึ้น 3-4 เท่า และอยู่ที่ 0-30% ในรัสเซีย โรคหอบหืดเป็น AD ที่พบบ่อยที่สุด (อุบัติการณ์ของโรคหอบหืดแตกต่างกันไปตั้งแต่ 2.6 ถึง 20%) จากการศึกษาทางระบาดวิทยา พบว่าในรัสเซียมีผู้ป่วยโรคหอบหืดประมาณ 7 ล้านคน โดยมีเพียง 1.4 ล้านคนเท่านั้นที่ลงทะเบียน

โรคจมูกอักเสบจากภูมิแพ้ (AR) ก็แพร่หลายเช่นกัน โดยมักเกิดร่วมกับหรือเกิดก่อนการพัฒนาของ BA อาการของ AR พบได้ในผู้ป่วยโรคหอบหืด 88% ประมาณ 10-25% ของประชากรโลกเป็นโรค AR อุบัติการณ์ของ AR ในรัสเซียสูงถึง 12.7-24% ความชุกของ AR สูงสุดพบได้ในพื้นที่ที่ไม่เอื้ออำนวยต่อสิ่งแวดล้อม (ในประชากรที่สัมผัสกับปัจจัยทางเคมีหรือรังสี AR มีสัดส่วนมากกว่า 50% ของโครงสร้างของพยาธิวิทยาภูมิแพ้) เปอร์เซ็นต์ของผู้ป่วยที่มี AR ร่วมกับเยื่อบุตาอักเสบ (rhinoconjunctivitis) อยู่ในระดับสูง

การแพ้ยา (DA) เป็นหนึ่งในอาการภูมิแพ้ที่ซับซ้อนและรุนแรงที่สุด จากการศึกษาในและต่างประเทศพบว่าความชุกของแอลเออยู่ที่ 1-30% ตามที่ศูนย์วิทยาศาสตร์แห่งรัฐ "สถาบันภูมิคุ้มกันวิทยาของสำนักงานการแพทย์และชีววิทยาแห่งสหพันธรัฐรัสเซีย" มีมากกว่า 5% ในโครงสร้างของโรคภูมิแพ้ทั้งหมดในผู้ป่วยนอก ส่วนใหญ่มักเป็นการตอบสนองต่อยาต้านแบคทีเรีย ยาแก้อักเสบที่ไม่ใช่สเตียรอยด์ และยาแก้ปวดที่ไม่ใช่ยาเสพติด ผลลัพธ์ที่ร้ายแรงในแอลเอส่วนใหญ่เกี่ยวข้องกับการพัฒนาของภาวะที่รุนแรง เช่น อาการช็อกจากภูมิแพ้ (AS) และกลุ่มอาการไลล์ ปฏิกิริยาภูมิแพ้ต่อยางธรรมชาติเกิดขึ้นได้ค่อนข้างน้อย แต่ความชุกในหมู่บุคลากรทางการแพทย์มีตั้งแต่ 5 ถึง 22% หลักการทั่วไปของการรักษา AD แสดงไว้ในตารางที่ 1 1.

ตารางที่ 1.1 หลักการทั่วไปของการรักษาโรคภูมิแพ้