Narkotikų rinkos analizė. Antihistamininių vaistų rinkos rinkodaros analizė

* Skaičiavimams naudojami vidutiniai Rusijos duomenys

Ši rinkos analizė pagrįsta informacija iš nepriklausomų pramonės ir naujienų šaltinių, taip pat oficialiais Federalinės valstybinės statistikos tarnybos duomenimis. Rodiklių interpretavimas taip pat atliekamas atsižvelgiant į atviruose šaltiniuose turimus duomenis. Analizė apima reprezentatyvias sritis ir rodiklius, kurie suteikia išsamiausią atitinkamos rinkos apžvalgą. Analizė atliekama visos Rusijos Federacijos, taip pat federalinių rajonų atžvilgiu; Krymo federalinė apygarda neįtraukta į kai kurias apžvalgas, nes trūksta statistinių duomenų.

BENDRA INFORMACIJA

Farmacijos pramonė yra pramonės šaka, susijusi su vaistų, pirmiausia skirtų ligų profilaktikai, palengvinimui ir gydymui, tyrimais, plėtra, masine gamyba, rinkos tyrimais ir platinimu. Farmacijos įmonės gali dirbti su generiniais vaistais arba originaliais (firminiais) vaistais. Jiems taikomi įvairūs įstatymai ir teisės aktai, susiję su vaistų patentavimu, klinikiniais ir ikiklinikiniais tyrimais bei jau paruoštų produktų pardavimu.

Generinis yra vaistas, parduodamas tarptautiniu nepatentuotu pavadinimu arba patentuotu pavadinimu, kuris skiriasi nuo vaisto kūrėjo prekės ženklo. Įsigaliojus TRIPS sutarčiai, generiniais vaistais dažniausiai vadinami vaistai, kurių veikliosios medžiagos patentinė apsauga pasibaigė, arba patentais saugomi vaistai, gaminami pagal priverstinę licenciją. Paprastai generiniai vaistai savo veiksmingumu nesiskiria nuo „originalių“ vaistų, tačiau yra daug pigesni už juos. Remti generinių vaistų gamybą, jų naudojimą medicinos praktikoje ir pakeisti jais „originalius“ firminius vaistus yra vienas iš strateginių Pasaulio sveikatos organizacijos tikslų užtikrinant medicininės priežiūros prieinamumą.

Parafarmaciniai preparatai (biologiškai aktyvūs priedai, maisto papildai) – tai biologiškai aktyvių medžiagų kompozicijos, skirtos tiesiogiai vartoti su maistu arba įtraukti į maisto produktus.

Vaistų gamyba yra vienas pelningiausių ir pelningiausių ekonomikos sektorių tiek Rusijoje, tiek užsienyje.

KLASIFIKATORIUS OKVED

Pagal OKVED klasifikatorių vaistų gamyba patenka į 24.4 skyrių „Farmacijos produktų gamyba“, kuriame yra šie poskyriai:

24.41 „Pagrindinių farmacijos produktų gamyba“;

24.42 „Vaistų ir medžiagų gamyba“;

24.42.1 „Vaistų gamyba“;

24.42.2 „Kitų farmacijos produktų ir medicinos prietaisų gamyba“.

PRAMONĖS PADĖTIES ANALIZĖ

Nuo 2014 metų pabaigos Rusijos farmacijos rinką veikė tokie neigiami veiksniai kaip gyventojų mokumo mažėjimas dėl sunkios ekonominės padėties šalyje, taip pat antirusiškos sankcijos. Tačiau tuo pat metu rinkos dalyviai labai vertina jos potencialą, o tai patvirtina esamų ir naujų gamybos įmonių plėtra, šalies ir užsienio įmonių aljansų kūrimas.

Tuo pat metu Rusijos farmacijos rinka yra viena iš sparčiausiai augančių pasaulyje, 2008–2015 m. ji rodė didelius augimo tempus – vidutinis rodiklis siekė 12 procentinių punktų. Tačiau nepaisant rinkos augimo rubliais, doleriais ji mažėja dėl nacionalinės valiutos devalvacijos. Kadangi dauguma gamintojų pardavimų apimtis fiksuoja doleriais, 2015 m. rinkos apimtis buvo palyginama su 2007–2008 m. Šis nuosmukis lėmė tai, kad Rusijos farmacijos rinka nepatenka į TOP 10 pirmaujančių pasaulinių farmacijos rinkų.

1 pav. Farmacijos produktų rinkos apimtis galutinio vartojimo kainomis 2008 – 2015 m (pagal DSM grupę)

Uždirbkite iki

200 000 rub. per mėnesį linksminantis!

2020 m. tendencija. Intelektualus verslas pramogų srityje. Minimali investicija. Jokių papildomų atskaitymų ar mokėjimų. Mokymai iki galo.

Mažėja ir rinkos pajėgumas fizine prasme: 2014 metais jis siekė 2,7%, 2015 metais – 4,2%. Pardavimų mažėjimas komerciniame sektoriuje (vaistinėje) tęsiasi pastaruosius dvejus metus. Tik ligoninių sektorius šiek tiek auga.

Iš viso 2015 metais Rusijos rinkoje buvo daugiau nei 1100 žaidėjų. Tuo pačiu metu TOP 20 gamintojų pardavimų vertė sudaro 55,1%.

2 pav. Farmacijos rinkos apimties dinamika 2013-2015 m., mln. pakuočių (pagal DSM Group)

3 pav. Rinkos struktūra pagal įvairius rodiklius 2015 m. (pagal DSM grupę)

Vidutinė svertinė gyvybiškai svarbių ir būtiniausių vaistų kaina, „DSM Group analitikos“ duomenimis, 2015 metais buvo 124,5 rublio. Tuo pačiu metu vietinio vaisto pakuotės kaina yra 68 rubliai, o importuoto - beveik tris kartus didesnė - 180 rublių. Per 2015 metų 12 mėnesių gyvybiškai svarbių ir būtiniausių vaistų kaina išaugo 2,8 proc. Į gyvybiškai svarbių ir būtiniausių vaistų sąrašą neįtraukti vaistai pabrango 14,2 proc.

Vyriausybės reguliavimas daro didelę įtaką pramonei. Visų pirma, vykdydama antikrizines priemones, Rusijos Federacijos Vyriausybė 2015 m. sausio 27 d. išleido įsakymą Nr. 98-r „Dėl 2015 m. tvarios ekonomikos plėtros ir socialinio stabilumo užtikrinimo prioritetinių priemonių plano patvirtinimo“. dalis buvo susijusi su farmacijos pramone.

Pirmoji iniciatyva buvo susijusi su vaistų iš gyvybiškai svarbių ir būtinųjų vaistų sąrašo (VED) kainų reguliavimu; Buvo manoma, kad gyvybiškai svarbių ir būtiniausių vaistų, priklausančių žemesnio-vidutinio kainų segmento kategorijai (iki 50 rublių), kainos bus indeksuojamos 30 proc. Tačiau ši iniciatyva liko neįgyvendinta. Atsižvelgiant į tai, kad gyvybiškai svarbių ir būtiniausių vaistų kainas reguliuoja valstybė, tai reiškia, kad mažėja šių vaistų gamintojų pelningumas, o tai galiausiai gali lemti šių vaistų gamybos apribojimą. To išvengti gali padėti tik vyriausybės parama gamintojams.

Paruoštos idėjos jūsų verslui

2016 metais planuojama parengti gyvybiškai svarbių ir būtiniausių vaistų gamintojų rėmimo programą segmente iki 50 rublių. subsidijuojant dalį su jų gamyba susijusių išlaidų. Plano rengimo laikotarpis – 2016 m. birželio mėn. Su didele tikimybe tai gali reikšti, kad ši programa 2016 metais nebus įgyvendinta.

Gyvybiškai svarbių ir būtiniausių vaistų sąrašas, patvirtintas 2012 m., patikslintas 2015 m. 2016 metų pradžioje sąrašą oficialiai patvirtino Rusijos Federacijos ministrų kabinetas. Į sąrašą įtraukti 43 vaistai, iš kurių 6 yra Rusijos gamintojų; Vienas Rusijos gamintojo vaistas buvo neįtrauktas. Taigi šiandien sąraše yra 646 elementai.

įsakymu Nr.98-r apribotas užsienio įmonių dalyvavimas viešuosiuose pirkimuose. Priimtas Nutarimas dėl įvežamų vaistų ribojimo, kurio esmė – užsienyje pagaminti vaistai neįleidžiami į valstybės rinką, jeigu konkurse dalyvauja du ar daugiau gamintojų iš Rusijos ar EAEU.

Paruoštos idėjos jūsų verslui

Įsakymu taip pat numatoma skirti papildomus 16 mlrd. rublių vaistų aprūpinimui paramos gavėjams (LLO programa) dėl pasikeitusio valiutos kurso. 2015 metais pagal šią programą buvo išleista vaistų už 101 milijardą rublių, tai yra 20% daugiau nei 2013-2014 metais.

Nuo 2012 metų buvo svarstomas įstatymo projektas, kuris leistų nereceptiniais vaistais prekiauti ne vaistinėse, pavyzdžiui, maisto prekių parduotuvėse. Tačiau šis klausimas reikalauja rimtų diskusijų; rezultatų dar nėra. Taip pat 2015 m. pabaigoje Sveikatos apsaugos ministerija viešam svarstymui pateikė Federalinio įstatymo „Dėl tam tikrų Rusijos Federacijos teisės aktų, susijusių su mažmenine prekyba vaistais nuotoliniu būdu, pakeitimo“ projektą, kuriame numatyta galimybė parduoti vaistus per internetas. Jeigu įstatymas bus priimtas, jis įsigalios 2017 metų sausio 1 dieną.

Dar viena šiuo metu aktyviai diskutuojama naujovė – vaistų pakuočių elektroninis ženklinimas naudojant lustą, kuriame bus surašyti visi vaisto parametrai, kurių dėka, tikimasi, bus galima išvengti padirbtų ir mažo. kokybiškų vaistų vaistinėse ir ligoninėse.

Nuo 2015 m. sausio mėn. galioja 2014 m. gruodžio 31 d. Federalinis įstatymas Nr. 532-FZ „Dėl tam tikrų Rusijos Federacijos teisės aktų pakeitimų, susijusių su kova su padirbtų, padirbtų, nekokybiškų ir neregistruotų vaistų, medicinos prietaisų ir padirbtų maisto papildų apyvarta “ įsigaliojo, sugriežtinusi administracinę ir baudžiamąją atsakomybę už padirbtų maisto papildų apyvartą. Maisto papildų gamintojų rinkai reguliuoti, visų pirma įstatymų laikymuisi stebėti, 2014 metais buvo sukurta savireguliacinė organizacija (SRO) ne pelno siekianti partnerystė „Maisto papildų gamintojų asociacija maistui“.

Paruoštos idėjos jūsų verslui

2015 metais atliktų patikrinimų (bandomųjų pirkimų) metu buvo nustatyti šiurkštūs kai kurių maisto papildų gamintojų pažeidimai. Visų pirma, narkotikuose buvo draudžiamų medžiagų. Dėl to kai kurių kategorijų maisto papildų pardavimas sumažėjo 4 % vertės ir 16 % fizine prasme. Šis precedentas tapo pagrindu rengiant įstatymo projektą dėl įgaliojimų maisto papildų apyvartos licencijavimo ir kontrolės srityje perdavimo iš Rospotrebnadzor į Roszdravnadzor.

Komerciniame segmente maisto papildų pardavimų dalis sudaro 4,6 proc., todėl jie yra geriausiai parduodami ne vaistiniai preparatai. Maisto papildų pardavimų augimo tempai pastaraisiais metais kasmet siekė 12-14 proc., išskyrus 2015 m., kai dėl krizinės ekonomikos būklės pardavimų augimas siekė 6 proc. Pardavimų augimo sulėtėjimą ekspertai sieja ir su neigiamu informaciniu fonu, susijusiu su nekokybiškais ir neefektyviais maisto papildais. Šiuo metu rinkoje yra apie 2200 skirtingų prekių ženklų maisto papildų ir apie 900 gamintojų.

2016 m. sausio 1 d. Eurazijos ekonominės sąjungos rėmuose pradėjo veikti vieninga vaistų ir medicinos produktų apyvartos rinka. Potencialiai tai gali žymiai sugriežtinti Rusijos gamintojų konkurenciją. Kita vertus, sukūrus bendrą farmacijos rinką galima supaprastinti farmacijos produktų importo tvarką, kuri šiuo metu turi nemažai sunkumų.

4 pav. Vaistų importo į Rusiją apimtys 2014-2015 m., mln. dolerių (pagal DSM Group)

Remiantis 2015 metų rezultatais, vaistų importo apimtys verte, palyginti su 2014 metais, sumažėjo 33 proc. Vaistų importo apimties mažėjimas nekoreliuoja su medžiagų importo apimties dinamika, nes dauguma šalies gamintojų naudoja importuotas medžiagas; jų importo apimtys 2015 metais sumažėjo 5 proc.

Iki 2016 m. sausio 1 d. kiekvienas šalies vaistų gamintojas privalėjo gauti GMP atitikties sertifikatą – naują pramonės standartą. Perėjimą prie šio standarto planuojama baigti iki 2017 m. Nuo 2016 m. tiek Rusijos, tiek užsienio gamintojai privalo laikytis standarto. Nepaisant to, kad Rusijos standartas prilygsta Europos Sąjungoje priimtam GMP, reikalingas rusiškas sertifikatas. Sertifikato gavimo tvarka Rusijos ir užsienio gamintojams skiriasi – pastariesiems tai daug sudėtingesnė ir brangesnė.

Konsultacijų bendrovės „Deloitte“ atlikto tyrimo duomenimis, tarp pagrindinių 2015 metų pramonės problemų rinkos dalyviai įvardija: esamą Rusijos ekonomikos būklę (26 proc. apklaustųjų) ir sektoriaus įstatyminio reguliavimo netobulumą (24 proc. respondentų). Atsižvelgdami į pirmiau minėtas problemas, taip pat į kitus įtakos veiksnius, galime pasakyti, kad šiandien Rusijos farmacijos pramonė turi šiuos trūkumus:

Didelė rinkos priklausomybė nuo vaistų ir medžiagų importo;

Rinkos orientacija į vidaus vartotojus, neišnaudotas eksportas;

Pramonės kainų reguliavimo lankstumo trūkumas;

Nepakankamas vyriausybės paramos vietos gamintojams lygis.

Pagrindinės verslo plėtros tendencijos apima rinkos dalyvių planus rinkai pristatyti naujus vaistus, taip pat gamybos lokalizavimą Rusijoje – bendros įmonės ar savo gamybos komplekso forma.

FEDERALINĖS STATISTIKOS TARNYBOS DUOMENŲ ANALIZĖ

„Rosstat“ duomenys, kuriuos tarnyba gauna rinkdama oficialius duomenis iš rinkos dalyvių, gali nesutapti su analitinių agentūrų duomenimis, kurių analizė paremta apklausomis ir neoficialių duomenų rinkimu.

5 pav. Pramonės finansinių rodiklių dinamika pagal OKVED 24.4 skyrių 2012-2015 m., tūkst. rublių.

6 pav. Pramonės finansinių rodiklių dinamika pagal OKVED 24.4 skyrių 2012-2015 m., tūkst..

Kaip matyti iš aukščiau pateiktų grafikų, situacija pramonėje yra stabili, nuolat auga visi finansiniai rodikliai: pajamos, pelnas; Kartu auga ir kapitalo kiekis pramonės įmonėse. Taip pat galime pastebėti bendrosios maržos padidėjimą. Būdingas ilgalaikių įsipareigojimų dalies mažėjimas; Apyvartinių lėšų trūkumas padengiamas trumpalaikėmis paskolomis. Taip pat auga siuntų apimtys, o tai rodo vietinės gamybos plėtrą ir rinkos pajėgumų didėjimą.

7 pav. Siuntų apimčių dinamika pagal pramonės šakas 2012-2015 m. tūkst. rublių.

8 pav. Regionų dalys bendrosiose pramonės pajamose 2015 m

Centrinė federalinė apygarda turi didžiausią visų pajamų dalį - čia yra pagrindinės farmacijos gamybos įmonės, taip pat daugumos pramonės gamybos įmonių pagrindinės buveinės ir būstinės. Antroje vietoje yra Volgos federalinė apygarda, trečioje – Šiaurės vakarų federalinė apygarda.

IŠVADA

Nepaisant daugybės sunkumų, susijusių su bendra sunkia ekonomine padėtimi šalyje, taip pat su netobulais teisės aktais ir nepakankamu vyriausybės paramos lygiu, pramonė demonstruoja teigiamą vystymosi dinamiką pagal visus rodiklius. Pramonė yra strategiškai svarbus investicinis objektas, turintis didelį potencialą.

Denisas Mirošničenko

c) - verslo planų ir vadovų, skirtų pradėti smulkųjį verslą, portalas

173 žmonės šiandien studijuoja šį verslą.

Per 30 dienų ši įmonė buvo peržiūrėta 36 639 kartus.

Skaičiuoklė šio verslo pelningumui apskaičiuoti

Baigę šį žaidimą tik vieną kartą, išmoksite kurti perspektyvias verslo idėjas nuo nulio.

Siųsti savo gerą darbą žinių bazėje yra paprasta. Naudokite žemiau esančią formą

Studentai, magistrantai, jaunieji mokslininkai, kurie naudojasi žinių baze savo studijose ir darbe, bus jums labai dėkingi.

Paskelbta http://www.allbest.ru/

- 1. Rusijos farmacijos rinkos apžvalga

- 2. Rusijos farmacijos rinkos ypatybės

- 3. Rusijos Federacijos medicinos pramonės plėtros strategija laikotarpiui iki 2020 m

- 4. Medicinos įrangos rinka.

- 5. Medicinos paslaugų rinka

- 6. Teisės aktai

- išvadas

- 1. Rusijos farmacijos rinkos apžvalga

- Rusijos farmacijos rinką sudaro užsienio ir vietiniai gamintojai, platintojai, vaistinės ir ligoninės, vyriausybė ir kitos vyriausybinės institucijos. Vidaus gamintojai pagal OKONH klasifikaciją priklauso chemijos-farmacijos pramonei (medicinos pramonės dalis). Rinkai būdinga didelė importinės produkcijos dalis, importuojama apie 65 proc.

- Rusijos farmacijos produktų gamintojų pardavimo rinka apsiriboja Rusija ir NVS šalimis, nes produktų asortimentas ir kokybė neleidžia jiems užimti vertų pozicijų užsienio rinkose; Be to, Rusijoje gaminami vaistai pamažu išstumiami tarp mažiausias pajamas gaunančių vartotojų grupių.

- Rimta problema Rusijos farmacijos rinkoje yra padirbtų produktų plitimas. Šio reiškinio mastai kelia siaubą, Rusijos rinkoje daugiau nei 10% per vaistinių tinklą platinamų produktų (neoficialiais duomenimis iki 30%) yra padirbti. Tarptautinės vaistų gamintojų asociacijos (APIM) ir Intelektinės nuosavybės teisių apsaugos koalicijos (CIPP) užsakymu atlikta 53 Rusijos ir užsienio farmacijos įmonių vadovų apklausa, padirbtų vaistų dalis Rusijos rinkoje siekia 12 proc. . Apklausoje atstovaujamos bendrovės valdo daugiau nei 55% Rusijos farmacijos rinkos. Tuo pačiu metiniai įmonių nuostoliai dėl šio reiškinio, tokie kaip negautas pelnas, kovos su klastojimu išlaidos ir kt. viršija 250 mln.. Suklastotų gaminių rinkos apimtis siekia 250-300 mln., o neoficialiais duomenimis apie 1 mlrd.

- Tačiau farmacijos produktų padirbinėjimas – ne tik Rusijos problema.

2. Rusijos farmacijos rinkos ypatybės

1. Rusijos farmacijos rinka išsiskiria didele tradicinių generinių vaistų dalimi ir nereceptinių vaistų vyravimu.

2. Paklausos struktūrai didelės įtakos turėjo ilgalaikė Rusijos rinkos izoliacija nuo pasaulinės rinkos bei gyventojų polinkis į savigydą ir vaistažoles. Be to, tradiciniai generiniai vaistai yra pastebimai pigesni nei šiuolaikiniai vaistai.

3. Išsivysčiusiose šalyse pagrindines išlaidas vaistams įsigyti tenka sveikatos draudimo sistemai, Rusijoje ji gana silpna ir liūto dalį gydymo išlaidų dengia galutiniai vartotojai – gyventojai.

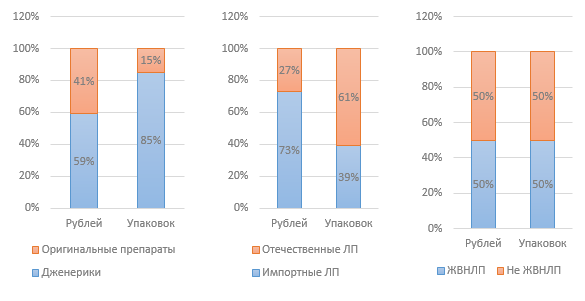

Šiandien Rusijos rinkoje vietinių vaistų mažmeninė kaina yra daugiau nei keturis kartus mažesnė nei importuotų. CMI „Pharmexpert“ sudarė šios rinkos apimties dinamiką, įskaitant prognozinius duomenis, kuriais remdamasis:

Rusijoje vis dar nėra nacionalinių vaistinių tinklų, kurių metinė apyvarta viršytų 2 milijardus rublių. ir kurie yra mažiausiai šešiuose federaliniuose rajonuose. Į didžiausius tarpregioninius tinklus, kurių apyvarta ne mažesnė kaip milijardas rublių. ir yra bent dviejuose federaliniuose rajonuose: „Vaistinės 36.6“, „Rigla“, „03“, „Natur Product“, „Implozia“, „Doctor Stoletov“, „BIOTEC“. Vidutiniškai vaistinių tinklai per metus padidina prekybos vietų skaičių 50 vaistinių, daugiausia dėl regioninių tinklų pirkimo. „Vaistinės 36,6“ pirmauja ne tik vaistinių skaičiumi, bet ir pardavimų apimtimi. Artimiausi bendrovės konkurentai yra Daktaras Stoletov (buvęs vaistinių lyderis) ir 03, atitinkamai pagal vaistinių skaičių ir pardavimų apimtis. Per artimiausius trejus metus numatoma tinklo žaidėjų konsolidacija per susijungimus ir įsigijimus, taip pat reikšmingas jų dalies bendrose pramonės pajamose padidėjimas.

3. Rusijos Federacijos medicinos pramonės plėtros strategija laikotarpiui iki 2020 m

Šią strategiją sukūrė Rusijos Federacijos pramonės ir prekybos ministerija, siekdama plėtoti konkurencingą medicinos pramonę Rusijoje. Strategijos įgyvendinimas planuojamas 2 etapais: I etapas - 2010-2017 m. - vidaus gamybos plėtros skatinimas; II etapas - 2015-2020 m - infrastruktūros kūrimas nuosavų technologijų plėtrai. Įgyvendinant strategiją numatoma pasiekti šių rezultatų: aukštos kvalifikacijos personalo prieinamumas; mūsų pačių technologinės bazės, atitinkančios pasaulinius reikalavimus, prieinamumas; nišinių sprendimų kūrimas iki pasaulinės lyderystės lygio; Rusijos Federacijos teritorijoje pagamintos medicinos įrangos ir medicinos produktų dalis vidaus rinkoje yra ne mažesnė kaip 40%.

Ministerijos darbuotojai prognozavo minimalią medicinos pramonės rinkos apimtį Rusijoje iki 2020 m. Jų skaičiavimais, tai siekė 450 milijardų rublių.

Diagrama. Rinkos apimčių pokyčių prognozė.

Atlyginimų medicinoje apžvalga pagal 2011 metų I ketvirčio rezultatus.

|

Minimalus lygis |

Vidutinis rinkos lygis |

Padidėjęs lygis |

|||||

|

kardiologas |

|||||||

|

pulmonologas |

|||||||

|

terapeutas |

|||||||

|

gastroenterologas |

|||||||

|

traumatologas-ortopedas |

|||||||

|

oftalmologas |

|||||||

|

dermatologas |

|||||||

|

kosmetologė |

|||||||

|

anesteziologas-reanimatologas |

|||||||

|

akušerė-ginekologė |

|||||||

|

urologas |

|||||||

|

neuropatologas (neurologas) |

|||||||

|

endokrinologas |

|||||||

|

chiropraktikas |

|||||||

|

laboratorijos gydytojas |

|||||||

|

radiologas |

|||||||

|

katedros vedėjas |

Šiandien daugelis gydytojų dirba dviejose darbovietėse arba dviem tarifais ir nori įsidarbinti komercinėse įstaigose. Taigi jaunas specialistas, dirbantis komerciniame sektoriuje, uždirba ženkliai daugiau nei viešajame sektoriuje. Ekspertų teigimu, medicinos personalo Maskvoje trūksta per 23 tūkst. žmonių, o paramedikų – per 46 tūkst.

4. Medicinos įrangos rinka.

Pagrindinės problemos:

1) Didelė importo dalis.

2) Pasenusių technologijų naudojimas.

3) Nepakankama kvalifikacija, personalo trūkumas.

4) Investicijų į plėtrą ir gamybą trūkumas.

5) Nepakankamas specializuotų medicinos centrų ir skyrių skaičius.

Šiuo metu pagal įrangą Rusijos Federacija kelis kartus atsilieka nuo pirmaujančių šalių, o tam tikrų tipų įrangai šis atsilikimas siekia 10-15 kartų.

2 lentelė. Įrangos su aukštųjų technologijų medicinos įranga kiekis.

Visų pirma, Rusijoje trūksta specializuotų radiologijos skyrių ir medicinos centrų. Branduolinės medicinos diagnostinės ir terapinės technologijos, kaip taisyklė, naudojamos kartu su šiuolaikiniais klinikiniais ir instrumentiniais diagnostikos metodais bei radiochirurginio gydymo metodais ir turėtų būti kuriamos specializuotų medicinos įstaigų pagrindu.

Varzybos. Užsienio bendrovės, veikiančios Rusijos rinkoje, yra didelės tarptautinės įmonės, kurių kiekvienos apyvarta viršija 1 mlrd. Tokio masto Rusijos įmonių dar nėra. Tačiau Rusija taip pat turi tam tikrą technologinį atsilikimą – unikalią gama terapinę įrangą, kurią gamina federalinė valstybinė vieninga įmonė „Ravenstvo“, gydomųjų izotopų gamyba, diagnostinės įrangos prototipai – gama kameros, medicinos centrai, veikiantys naudojant vietines technologijas Dubnos miestuose. ir Protvino. Rusija taip pat tradiciškai stipri gamina linijinius greitintuvus, kurie daugeliu atvejų yra nepamainomi gydant smegenų vėžį.

5. Medicinos paslaugų rinka

farmacijos asortimentas generinis augalinis vaistas

2011 metais „BusinesStat“ parengta Rusijos medicinos paslaugų rinkos analizė rodo, kad mokama medicinos pagalba naudojasi apie 50 proc. Tuo pačiu kasmet didėja komercinių paslaugų vartotojų dalis. Infrastruktūros plėtra lemia medicinos paslaugų augimą ir valstybinės medicinos komercializavimą.

Pagal prognozes 2011-2015 m. reikšmingo klientų skaičiaus augimo nesitikima: pirma dėl to, kad mokamų medicinos paslaugų vartotojų dalis Rusijoje jau gana didelė, antra, dėl to, kad rusų pajamos neleidžia naudotis pasirenkamomis paslaugomis.

Rinkodaros tyrimų duomenimis, 2010 metais vienam pacientui vidutiniškai suteiktos 15,1 paslaugos. Taigi tyrimo rezultatai parodė, kad tik pusė pacientų per metus apsilanko kelis kartus, o kita pusė gauna daug paslaugų vienu metu, taikant kompleksinę diagnostiką, gydytojų komisiją ar procedūrų kursus. Rinkos tyrimai rodo, kad 2010 metais Rusijos sveikatos priežiūros pramonei atstovavo 56,4 tūkst. Šios įstaigos labai skiriasi veiklos rūšimi, klientų skaičiumi ir darbuotojų skaičiumi. Dauguma medicinos klinikų Rusijoje teikia paslaugas keliose medicinos srityse. Odontologijos klinikos yra plačiai atstovaujamos tarp labai specializuotų medicinos klinikų. Rinkos apžvalga rodo, kad 2010 metais mūsų šalies sveikatos priežiūros pramonėje dirbo 4,4% visų darbingo amžiaus gyventojų arba 3,71 mln. Vienam Rusijos Federacijos medicinos pramonės gydytojui praktikuojančiam gydytojui vidutiniškai tenka dar keturi darbuotojai: du vidutinės medicinos kvalifikacijos darbuotojai ir du kitų profesijų darbuotojai. Pagal darbuotojų skaičių pirmauja Maskva ir Sankt Peterburgas.

6. Teisės aktai

Valstybės Dūma vienu metu per antrąjį ir trečiąjį svarstymus priėmė įstatymą „Dėl piliečių sveikatos apsaugos Rusijos Federacijoje pagrindų“. Jo svarstymas spaudžiant visuomeninėms organizacijoms buvo atidėtas iš 2011 metų liepos 8 dienos į rudens sesiją. 2011 m. lapkričio 8 d. įstatymą patvirtino Federacijos taryba. Planuojama, kad naujasis dokumentas įsigalios 2012 metų sausio 1 dieną. Kai kurios jo nuostatos, reikalaujančios pereinamojo laikotarpio, įsigalios 2013 ir 2015 m.

Rusijos Federacijos Vyriausybė lapkričio 10 d. nutarimu Nr.917. 2011 m. patvirtintas švietimo ir medicinos veiklos rūšių, kuriose įmonės gali nemokėti pajamų mokesčio, sąrašas, įskaitant gydomąją ir chirurginę kosmetologiją, manualinę terapiją, odontologiją ir veido žandikaulių chirurgiją.

išvadas

Problemos, stabdančios medicinos paslaugų rinkos plėtrą Rusijoje:

1.Šiuolaikinio, praktiškai įgyvendinamo sveikatos priežiūros modelio Rusijos Federacijoje trūkumas.

2. Sveikatos priežiūros sistemos modernizavimo rezultatų pasiekimo vertinimo plano ir kriterijų nebuvimas.

3. Šiuolaikinės teisinės bazės sveikatos klausimais trūkumas.

4. Korupcija ir neefektyvumas vykdant valdžios funkcijas sveikatos apsaugos sistemoje.

5. Mokamos paslaugos valstybinėse įstaigose.

6. Šiuolaikinės informacinės infrastruktūros trūkumas.

Paskelbta Allbest.ru

...Panašūs dokumentai

Pasaulinė vaistų rinka. Rusijos ir Sankt Peterburgo farmacijos rinkos charakteristikos. Vaistų rinkos kainodaros aplinkos analizė. Konkurencijos lygio vertinimas atskiruose Rusijos farmacijos rinkos hierarchijos lygiuose.

baigiamasis darbas, pridėtas 2017-10-27

Inovatyvus Rusijos ekonomikos farmacijos sektoriaus vystymas. Reikalavimas atlikti vietinius klinikinius registruojamų vaistų tyrimus. Vaistų apyvartos įstatymo įgyvendinimo praktinės problemos.

pristatymas, pridėtas 2014-11-01

Susipažinimas su anatomine, terapine ir chemine vaistų klasifikacija. Skirtingų vaistų gamintojų produktų pardavimo apimčių analizė. Vaikų vaistų asortimento formavimo vaistinėse principų studija.

kursinis darbas, pridėtas 2011-09-19

Farmacijos rinkos samprata kaip ekonominių santykių, atsirandančių tarp žmonių dėl vaistų pirkimo ir pardavimo, visuma. Rinkos dėsniai, jų pasireiškimo ypatumai ir apribojimų farmacijos rinkoje ypatumai.

pristatymas, pridėtas 2016-10-04

Kainą ir ne kainą lemiantys paklausos veiksniai. Pasiūlos ir paklausos analizė pagal pasitenkinimo laipsnį, naudojant vaistinės pavyzdį. Rinkos prisotinimo tam tikrais vaistais laipsnio įvertinimas. „Dešimt geriausių“ vaistų, generuojančių daugiausia pajamų, nustatymas.

kursinis darbas, pridėtas 2014-10-20

Tiekėjo pasirinkimo kriterijai, jų klasifikavimo farmacijos srityje metodai ir kriterijai. Šiuolaikinėje rinkoje paplitusių vaistų asortimento įvertinimas. Prekių paskirstymo organizavimo principai. Instituciniai tiekėjų atrankos kriterijai.

santrauka, pridėta 2014-06-13

Regioninės farmacijos tiekimo sistemos Lvovo regione analizė. Vaistų atsargų trūkumas. Visiška priklausomybė nuo vaistų ir veikliųjų farmacinių ingredientų importo vidaus vaistų gamybai.

straipsnis, pridėtas 2017-11-09

Importo pakeitimas yra vienas iš šalies ekonominės politikos elementų, kurio kompetentingas įgyvendinimas sumažins importą ir atlaisvins užsienio valiutą. Pagrindinių pasaulinės farmacijos rinkos vystymosi tendencijų charakteristikos.

baigiamasis darbas, pridėtas 2017-06-20

Valstybės vaidmuo valdant farmacijos pramonės plėtrą. Valstybinio reguliavimo vaistų apyvartoje sampratos, teisiniai aspektai ir struktūra, tarptautinė reguliavimo ir ekonominių metodų taikymo patirtis.

kursinis darbas, pridėtas 2012-08-04

Monopolinės konkurencijos rinkos požymiai ir ypatumai. Pusiausvyros monopolinės konkurencijos rinkoje nustatymo mechanizmo nustatymas. Konkurencija narkotikų rinkoje. Reklamos įtaka pardavėjų ir pirkėjų išlaidoms.

Buvo atliktas raminamojo poveikio vaistų rinkos rinkodaros tyrimas. Turinio analizės rezultatai parodė, kad Rusijos farmacijos rinkoje užregistruotos 96 raminamųjų nereceptinių vaistų rūšys. Ištirta raminamųjų vaistų struktūra pagal kilmės šalį, kilmę ir išleidimo formą. Apskaičiuoti raminamųjų vaistų asortimento pilnumo koeficientai ir nustatyti pagrindiniai jų tiekėjai regioninėje farmacijos rinkoje. Nustatytos vidutinės raminamųjų vaistų kainos. Nustatyti pagrindiniai nereceptinių raminamųjų vaistų konkurencingumo veiksniai.

vaistai

be recepto

farmacijos rinka

turinio analizė

raminamasis poveikis

diapazonas

1. Nereceptinis vaistų išdavimas savipagalbos ir saviprevencijos sistemoje / L.V. Moškova [ir kiti]. - M.: MCREF, 2001. - 314 p.

2. Golubkovas E.P. Marketingo tyrimai: teorija, metodika, praktika. - 2 leidimas. - M.: Finpress. - 2000. - 464 p.

3. Demidovas N.V. Nereceptiniai vaistai: laisvės griaučiai audringame Rusijos farmacijos rinkos vandenyne // Naujoji vaistinė. Efektyvus valdymas. - 2011. - Nr.1. - P. 35-40.

4.Dremova N.B. Integruotas požiūris į vaistų rinkodaros pozicijų tyrimą / N.B. Dremova, A.M. Nikolaenko, I.I. Tobula // Nauja vaistinė. Efektyvus valdymas. - 2009. - Nr.8. - P. 47-51.

5.Dremova, N.B. Rinkodara vaistinėje: žingsnis po žingsnio. Praktinis vadovas / N.B. Dremova. - M.: MCFR, 2008. - 198 p.

6.Mnushko Z.I. Vartotojų požiūrio į raminamuosius augalinius vaistus vertinimas // Vaistininkas. - 2005. - Nr. 23. - 14-16 p.

7. Morokhina S.A. Raminamųjų raminamųjų vaistų poveikio tyrimas / S.A. Morokhina, R.N. Alyautdinas, A.A. Sorokina // Vaistinė. - 2010. - Nr.6. - 39-41 p.

8. Nedogovorova K.V. Migdomieji ir raminamieji vaistai. Vaistinių pardavimo stebėjimas // Nauja vaistinė. Efektyvus valdymas. - 2009. - Nr. 10. - 12-13 p.

9. Vaistų apyvartos Rusijos Federacijoje reguliavimo ir teisiniai aspektai / A.N. Mironovas [ir kt.] // Vaistinė. - 2011. - Nr. 3. - P. 3-5.

10.Farmacijos rinkodara. Principai, aplinka, praktika / M.S. Smithas [ir kt.]. - M.: Literra, 2005. - 383 p.

Šiuolaikinė Rusijos farmacijos rinka pasižymi nuolatiniu produktų asortimento didėjimu. Per pastarąjį dešimtmetį visų pagrindinių medicinos ir farmacijos produktų grupių asortimentas buvo labai išplėstas, papildytas ir gilinamas. Ši tendencija ypač ryški vaistams (MP). Produktų asortimento padidėjimą daugiausia lėmė daugybės atgamintų vaistų – užsienio ir vietinių gamintojų generinių vaistų – įregistravimas Rusijos farmacijos rinkoje. Tai ženkliai padidino galimybę parinkti reikiamus vaistus, atsižvelgiant į šiuolaikinius įvairių patologinių būklių farmakoterapijos metodus, individualias ligų eigos ypatybes, galutinių vartotojų pageidavimus.

Farmacijos darbuotojams, organizuojantiems vaistų tiekimą gyventojams ir medicinos organizacijoms, aktuali problema yra racionalios asortimento politikos formavimas, padedantis tiek patenkinti vartotojų poreikius, tiek sustiprinti farmacijos organizacijos pozicijas rinkoje.

Šiuo tikslu buvo atliktas regioninės raminamųjų vaistų, išduodamų iš vaistinių be gydytojo recepto, rinkos tyrimas. Tyrimo objektai buvo: 79 pietinių (Volgogrado ir Rostovo prie Dono miestai) ir Šiaurės Kaukazo (Kaukazo mineralinių vandenų (KMV) miestai): Essentuki, Zheleznovodsk, Kislovodsk, Pyatigorsk) federalinių rajonų vaistinių organizacijos.

Raminamųjų nereceptinių (OTC) vaistų rinkodaros tyrimų bloke pagrindinis dėmesys buvo skiriamas vaistų asortimento, vartojimo savybių ir konkurencingumo tyrimams. Anksčiau taikant turinio analizę, kuri yra formalizuotas kiekybinės dokumentų (specialios literatūros, kainoraščių, sąskaitų, sąskaitų faktūrų ir kt.) analizės metodas, buvo analizuojamas raminamųjų vaistų BRO asortimentas.

Analizė parodė, kad Rusijos nereceptinių raminamųjų vaistų rinką sudaro 96 prekės, iš jų 57 prekės (59,4 %) – šalyje pagamintos; Importuojama 39 vnt. (40,6 %) (1 lentelė).

Kaip matyti iš lentelėje pateiktų duomenų. 1, nereceptinių raminamųjų vaistų rinką atstovauja produktai iš 12 gamintojų šalių. Šios grupės narkotikų tiekimo lyderiai Rusijoje yra: Rusijos Federacija – 59,4 %, Vokietija – 17,7 %, Slovėnija – 7,3 %.

1 lentelė. Raminamųjų vaistų kiekio struktūra pagal gamybos šalis Rusijos farmacijos rinkoje

|

Gaminančios šalys |

Vaistų skaičius |

|

|

vaistų skaičius, vienetai |

specifinė gravitacija, % |

|

|

Vokietija |

||

|

Slovėnija |

||

|

Šveicarija |

||

Pažymėtina, kad iš 96 pavadinimų raminamųjų vaistų BRO - 10 yra sintetinės kilmės, 71 yra augalinės kilmės, 15 yra homeopatiniai vaistai (2 lentelė).

Iš raminamojo poveikio vaistų didžiausią dalį sudaro augaliniai preparatai, kurių sudėtyje yra valerijono officinalis – 29 vienetai (30,2 %).

Raminamieji vaistai BRO yra įvairių dozavimo formų. Nemažai raminamųjų vaistų prekinių pavadinimų yra gaminami vienu metu 2-3 dozavimo formomis. Didžiausią dalį bendroje nomenklatūroje užima kietos vaisto formos: tabletės (90,6 %), dražė, milteliai (33,3 %), po to lašai (26,0 %) ir vidiniam vartojimui skirti tirpalai (14,6 %).

Pagrindiniai Rusijos nereceptinių raminamųjų vaistų gamintojai yra Maskvos farmacijos gamykla, Tverės farmacijos gamykla, YuKOlab, Borisovo medicinos pramonės gamykla ir ICN, gaminantys augalinius preparatus už gana mažą kainą, o tai pritraukia nuolatinius klientus.

2 lentelė. Nereceptinių raminamųjų vaistų kiekybinės charakteristikos

|

Nereceptiniai raminamieji vaistai |

Namų gamyba |

Užsienio produkcija |

||||

|

vienetų skaičius, vienetai |

mušti svoris, % |

vienetų skaičius, vienetai |

mušti svoris, % |

vienetų skaičius, vienetai |

mušti svoris, % |

|

|

Sintetinis |

||||||

|

Daržovių |

||||||

|

Homeopatinis |

||||||

Nedidelę raminamųjų vaistų rinkos dalį užima homeopatiniai vaistai. Pastaraisiais metais išaugo galimybė naudoti homeopatinius vaistus (HP), nes buvo sukurti laboratoriškai sukurti kompleksai, leidžiantys gauti greitą gydomąjį poveikį.

Pagrindinė GP gamintoja yra Rusija, gaminanti 60% vidaus farmacijos rinkoje pateikiamų homeopatinių vaistų. Vokietija yra antroje vietoje raminamųjų GP gamyboje, tiekianti 20% homeopatinių vaistų Rusijai.

Nereceptinių raminamųjų vaistų asortimentas Stavropolio teritorijos regioninėje farmacijos rinkoje yra žymiai mažesnis nei Rusijoje oficialiai registruotų šios grupės vaistų sąrašas. Produktų asortimentas, tiksliau, jo išsamumas, turi didelę socialinę ir ekonominę reikšmę, nes jo kokybė lemia vartotojų poreikių patenkinimo išsamumą. Siauras asortimentas gali būti vienas iš faktorių, stabdančių kiekvieno vartotojo individualių poreikių tenkinimo procesą. Optimalaus asortimento nustatymas yra esminis kiekvienos vaistinės organizacijos ekonominės veiklos taškas ir leidžia užtikrinti maksimalų ekonominį efektyvumą. Asortimento rinkodaros charakteristikoms buvo apskaičiuotas išsamumo koeficientas, kuris apskaičiuojamas kaip vaistų, turinčių raminamąjį poveikį ir turimų vaistų rinkoje, asortimento vienetų skaičiaus (faktinis komplektiškumas) ir Rusijoje registruotų vaistų skaičiaus santykis. turi raminamąjį poveikį (pagrindinis išsamumas):

Raminamųjų vaistų BRO bazių skaičius – 96 vnt.

Nustatyta, kad didžiausia pilnumo koeficiento vertė nustatyta KMV vaistinėse - 0,849 arba 84,9 %, o toliau - Volgogrado vaistinėse - 0,642 arba 64,2%, mažiausias išsamumo koeficientas Rostovo miesto vaistinėse. Don – 0,509 arba 50,9 %. Apskaičiuoti koeficientai rodo, kad tik Kaukazo mineralinių vandenų miestų vaistinėse yra pakankamai raminamųjų nereceptinių vaistų.

Pagrindinis raminamųjų vaistų tiekėjas Pietų ir Šiaurės Kaukazo federalinių apygardų subjektams yra Protek CJSC, SIA International CJSC, Donskoy Hospital LLC, Apteka-Holding CJSC, Pharma-Sfera LLC, Armavir Pharmacy Base.

Kaip parodė mažmeninių nereceptinių raminamųjų vaistų kainų vaistinėse analizė, yra didelis tos pačios prekės kainų skirtumas (3 lentelė).

Suskirstant į grupes visą nereceptinių raminamųjų vaistų asortimentą, paaiškėjo, kad 47,4%, tai yra beveik pusė, kainuoja iki 50 rublių; 21,1% - nuo 51 iki 100 rublių; 17,5 % - nuo 101 iki 200 rublių. ir daugiau nei 201 rub. - 14,0 %. Tai leidžia mažas pajamas gaunantiems vartotojams be recepto laisvai įsigyti raminamųjų vaistų.

Importuoti analogai išsiskiria aukštesne vaistinės medžiagos kokybe dėl technologiškai pažangesnio gamybos proceso, taip pat patogesne dozavimo forma (pavyzdžiui, kapsulėmis, šnypščiomis tabletėmis) ir dideliu biologiniu prieinamumu.

Nereceptinių raminamųjų vaistų asortimente yra tiek monokomponentinių (21 vnt. – 21,9 %), tiek kombinuotų vaistų (75 vnt. – 78,1 %).

Remdamiesi rinkodaros analize, sukūrėme raminamųjų nereceptinių vaistų asortimento makrokontūrą (pav.).

3 lentelė. Vidutinės individualių nereceptinių raminamųjų vaistų kainos Kaukazo mineralinių vandenų, Rostovo prie Dono ir Volgogrado miestuose

|

Vaistų pavadinimas |

Vidutinė kaina, rub. |

||

|

Rostovas prie Dono |

Volgogradas |

||

|

Adonis-bromas. stalo |

|||

|

Valerijonas papildomas, tab. |

|||

|

Valiodikramenas, lašai |

|||

|

Valocordin, lašai |

|||

|

Doppelhertz Melissa |

|||

|

Zelenino lašai |

|||

|

Novo-Passit, sprendimas |

|||

|

Novo-Passit, tab. |

|||

|

Nota, lašai |

|||

|

Persen, skirtukas. |

|||

|

Persen-forte, lašai |

|||

|

Motinos žolės tinktūra |

|||

Paveikslėlyje matyti, kad Rusijos farmacijos rinkoje daugiausia yra šalyje gaminamų raminamųjų vaistų – 59,4 %; kombinuota sudėtis - 78,1%, augalinės kilmės - 73,9%, įskaitant turinčius valerijono officinalis - 30,2%; kietos vaisto formos - 33,3 % , įskaitant tabletes – 90,6 %. Todėl vietinė farmacijos rinka tiksliniam vartotojų segmentui siūlo didelį raminamųjų nereceptinių vaistų asortimentą.

Pažymėtina, kad racionaliai suformuotas asortimentas, atsižvelgiant į prekės konkurencingumą, lemia vartotojų paklausos tenkinimo kokybę. Konkurencingumo veiksniai yra produkto (vaisto) kokybė ir atitikimas paklausai; savikaina; projektavimo ir reklamos veikla; produktų reklamavimo ir klientų aptarnavimo formos.

Rusijos raminamųjų nereceptinių vaistų farmacijos rinkos makrometras

Kalbant apie vaistus, svarbiausi konkurencingumo veiksniai yra šie:

Vaistų terapinis efektyvumas ir saugumas (jokio šalutinio poveikio, neigiamas gydymo poveikis);

Sąnaudų rodiklis (kaina);

Dozavimo formos, dozavimo, pakuotės racionalumas;

Vaistai kaip produktas turi keletą savybių. Viena iš šių savybių yra ta, kad jų paklausą formuoja ir patys pirkėjai, ir gydytojai. Todėl pagrindinių konkurencingumo rodiklių vertinimas turi būti atliekamas tiek gydytojų, tiek pačių vartotojų apklausos forma.

Vertinant vaistų konkurencingumą, būtina atsižvelgti į skirtingų gamintojų vaistų, kurių sudėtyje yra tų pačių veikliųjų medžiagų, prieinamumą. Norėdami tai padaryti, patartina atlikti preferencijų rinkodaros analizę pagal tokius rodiklius kaip lyginamoji vaistų terapinio efektyvumo analizė, šalutinio poveikio sunkumas, išleidimo forma, dozavimas, vartojimo būdas ir kt.

Taigi, atskirų vaistų konkurencingumo rodiklių analizė leidžia identifikuoti jų asortimentą, kuris pasižymi geriausiomis vartojimo ir mažiausių sąnaudų savybėmis (su tuo pačiu vartotoju, tai yra kokybės charakteristikomis), ir suformuoti optimalų raminamųjų vaistų asortimentą. vaistai BRO vaistinės organizacijoje, kad maksimaliai patenkintų klientų poreikius.

Recenzentai:

Molchanov G.I., farmacijos mokslų daktaras, Rusijos valstybinio prekybos ir ekonomikos universiteto Piatigorsko Piatigorsko filialo Ekonomikos ir vadybos katedros profesorius;

Bat N.M., farmacijos mokslų daktaras, Valstybinės aukštojo profesinio mokymo įstaigos „Rusijos sveikatos ir socialinės plėtros ministerijos Kubano valstybinis medicinos universitetas“, Krasnodaras, Farmacijos katedros profesorius.

Darbą redaktorius gavo 2011-09-05.

Bibliografinė nuoroda

Andreeva N.A., Ivchenko O.G., Kabakova T.I. RAMINAMŲJŲ VAISTŲ RINKOS RINKOS ANALIZĖ // Fundamentalus tyrimas. – 2011. – Nr.10-3. – P. 604-607;URL: http://fundamental-research.ru/ru/article/view?id=28926 (prieigos data: 2020-01-28). Atkreipiame jūsų dėmesį į leidyklos „Gamtos mokslų akademija“ leidžiamus žurnalus

Statistos duomenimis, 2016 metais pasaulinės farmacijos pramonės vertė pasiekė trilijoną JAV dolerių. Dvi Amerikos farmacijos kompanijos „Pfizer“ ir „Johnson & Johnson“, taip pat Šveicarijos bendrovė „Roche“ yra pripažintos išsivysčiusiomis ir turtingomis pramonės lyderėmis. Sėkmingiausia buvo Lyrica iš Pfizer. Tai prieštraukulinis vaistas, naudojamas neurologijoje.

Pasaulinę drąsiai galima vadinti oligopoliniu: jos vystymosi tendencijas lemia vos keli dideli žaidėjai, kurių metinės pajamos siekia nuo 3 milijardų JAV dolerių ir daugiau. Šios didelės farmacijos korporacijos yra susijungusios į Big Farma kartelį. Šios įmonės kasmet moksliniams tyrimams išleidžia 500 milijonų ar daugiau dolerių, aktyviai papildydamos vaistų rinką.

Vaistų rinkos analizė

Remiantis statistine informacija, didžiausios vaistų vartojimo šalys iki 2104 m. buvo JAV, suvartojusios 26% pagamintų vaistų vienetų, Japonija - atitinkamai 13%, Vokietija - 12%. Vien šios trys šalys sunaudojo daugiau nei pusę pasaulyje pagamintų farmacijos produktų.

2014 metais Kinija buvo antroje vietoje po JAV. Ir nors tarp aktyviausių farmacijos produktų vartotojų dešimtuko išlieka Japonija, Vokietija ir kitos išsivysčiusios šalys, pagal prognozes vis daugiau vaistų bus perskirstoma besivystančioms šalims. Taip yra dėl tokių valstybių vykdomos politikos, kuria siekiama stiprinti piliečių sveikatos priežiūrą. Pavyzdys – Kinija, Pietų Korėja, Brazilija, Indija.

Tačiau, kaip pastebi statistikai, pensininkų skaičius Europoje nuolat auga, todėl pajamos iš ES šalių farmacijai nuolat didės. Europos šalyse ypač aktyviai parduodamos medžiagos, naudojamos neurologinėje, onkologinėje srityse, vaistai nuo opų ir autoimuniniai vaistai.

Atsižvelgdami į statistiką, turite atsiminti, kad tradiciškai farmacijos pramonėje sąvoka „vaistas“ reiškia bet kokius vienetus, naudojamus simptomams palengvinti, gydyti, palaikyti organizmą ir užkirsti kelią ligoms. Taigi, net lipnus tinkas patenka į šią kategoriją.

Rusijos narkotikų rinka

Per pastarąjį dešimtmetį Rusijos gaminiai pasižymėjo sparčiu asortimento didėjimu. „DSM Group“ pateiktais duomenimis, 2016 m. jos apimtis siekė 1 344 mlrd. rublių. Tuo pačiu metu 57,4% Rusijoje parduodamų vaistų yra vietiniai. Jų populiarumą daugiausia lemia kaina, kuri tinka paprastam vartotojui.

Iki 2010 m. Rusijos vaistų rinka 90% buvo orientuota į importą. Situacija kardinaliai pasikeitė, kai 2009 m. buvo priimta tikslinė programa, skirta vietiniams vaistams kurti. Jos tikslas buvo diegti pramonėje naujoves ir gaminti vietinius gaminius, kurie savo kokybe jokiu būdu nebūtų prastesni už importuotus analogus.

Receptas ar ne

Pasaulyje gaminamus vaistus galima suskirstyti į tris grupes: parduodamus tik pagal receptą, nereceptinius ir generinius. Kol kas pagal pardavimus pirmauja nereceptiniai vaistai. Tačiau per pastaruosius penkerius metus vaistų rinkoje labai išaugo generinių vaistų pardavimas. Ekspertai tikisi, kad 2020 metais šios kategorijos medžiagos sudarys 88,7% visų parduodamų produktų.

Pasaulyje gaminamus vaistus galima suskirstyti į tris grupes: parduodamus tik pagal receptą, nereceptinius ir generinius. Kol kas pagal pardavimus pirmauja nereceptiniai vaistai. Tačiau per pastaruosius penkerius metus vaistų rinkoje labai išaugo generinių vaistų pardavimas. Ekspertai tikisi, kad 2020 metais šios kategorijos medžiagos sudarys 88,7% visų parduodamų produktų.

Tokia padėtis dėl originalių ir generinių vaistų susidarė dėl to, kad daugelio įprastų receptinių ir nereceptinių vienetų licencija nustos galioti ateinančiais metais. Prognozuojama, kad jų vietą vaistų rinkoje užims generiniai vaistai, kurių, palyginti su šiandienos statistika, numatomas pardavimų augimas – 52,3%.

Kokia farmacijos pramonės ateitis?

Šiandien farmacija ir vaistų rinka siejama su IT technologijų ir biotechnologijų plėtra. Tarp tendencijų, kurios jau yra susijusios su medžiagų gamyba ir jų pardavimu, yra šios:

Šiandien farmacija ir vaistų rinka siejama su IT technologijų ir biotechnologijų plėtra. Tarp tendencijų, kurios jau yra susijusios su medžiagų gamyba ir jų pardavimu, yra šios:

Antihistamininių vaistų rinkos rinkodaros analizė

Įvadas

antihistamininių vaistų rinkodaros pardavimas

Tema: „Antihistamininių vaistų rinkos rinkodaros analizė“

Baigiamojo darbo tyrimo aktualumas

Alergija yra pasaulinė visuomenės sveikatos problema. Specialistų teigimu, šiuo metu 40% pasaulio gyventojų serga viena ar keliomis alerginėmis ligomis. Rusija, deja, nėra išimtis, o antialerginių vaistų rinka toliau auga.

Alerginių ligų paplitimo padidėjimą lemia kelios priežastys. Pirma, pablogėjus epideminei situacijai, žmonės kontaktavo su stipriais patogenų alergenais, kurie konkurenciniu būdu slopino reakciją į vyraujančius silpnus aplinkos alergenus. Antra, plačiai naudojant įvairias vakcinas, serumus ir kitas antigeninio pobūdžio medžiagas, padaugėja organizmo įsijautrinimo atvejų. Trečia, daugelio naujų cheminių medžiagų atsiradimas, įskaitant ir neaptinkamas gamtoje, taip pat gali sukelti netinkamą organizmo reakciją alerginės reakcijos forma. Prie šių medžiagų priskiriami ir vaistai, kurių vartojimas ne tik tampa nekontroliuojamas, bet ir sukelia organizmo reaktyvumo pokyčius. Natūralu, kad daugelis gamtos veiksnių (žiedadulkės, dulkės, maisto produktai, infekcijų sukėlėjai ir kt.) taip pat išlaiko savo, kaip alergenų, reikšmę.

Visų minėtų veiksnių derinys lemia sparčiai augantį sergamumą, didėjantį neįgalumą ir mirtingumą bei dideles ekonomines išlaidas alerginių ligų gydymui ir profilaktikai. Štai kodėl aukšto pramonės išsivystymo ir urbanizacijos šalyse alerginės ligos yra rimta socialinė ir medicininė problema.

Antihistamininiai vaistai yra viena iš plačiai vartojamų vaistų grupių, nes labai daugėja alerginių ligų tiek tarp suaugusiųjų, tiek tarp vaikų.

Antihistamininių vaistų poreikis tam tikru mastu yra sezoninis, didėja pavasarį ir vasarą. Šios grupės vaistų vartojimo struktūra formuojasi didžiąja dalimi veikiant gydytojo receptams, o tai visų pirma lemia pačių alerginių ligų specifiškumas (farmakoterapinės įtakos priežasčiai negalėjimas) ir tai, kad beveik visi antihistamininiai vaistai. yra receptiniai vaistai.

Remiantis tuo, tikslas yra ištirti antihistamininių vaistų rinką

Objektas – antihistamininių vaistų rinka

Tyrimo objektas – antihistamininiai vaistai

Ištirkite antihistamininių vaistų asortimentą

Ištirkite antihistamininių vaistų vartojimo rinką

Išanalizuokite antihistamininių vaistų pardavimo lygį

Išsiaiškinkite populiariausius antihistamininius vaistus

1 skyrius. Teoriniai tyrimo pagrindai

1.1 Antihistamininių vaistų vartojimo istorija

Šių vaistų kūrimo istorija prasidėjo 1910 m., kai Dale'as Hallettas atrado histaminą, vieną pagrindinių alerginių ligų tarpininkų. Jį išskiria putliosios ląstelės ir bazofilai. Įrodyta, kad histaminas prisideda prie beveik visų dilgėlinės, angioedemos, alerginio rinito ir anafilaksijos simptomų atsiradimo. Pirmuosius antihistamininius vaistus 1937 m. susintetino prancūzų mokslininkai A. Staubas ir D. Bouvet, dirbantys Pasteur institute Paryžiuje. Mokslininkai įrodė, kad šie junginiai sumažina gyvūnų anafilaksijos sunkumą. Tačiau šių junginių naudojimas pacientams pasirodė neįmanomas dėl didelio toksiškumo. XX amžiaus 40-ųjų pradžioje garsus prancūzų mokslininkas H. Halpernas į klinikinę praktiką įtraukė fenbenzaminą (anterganą), o vėliau pirilaminą (neoanterganą), priklausantį pirmajai AP kartai. 80-aisiais buvo susintetinti antrosios kartos AP. Šiuo metu žinoma daugiau nei 40 šios klasės junginių atstovų. Per pastaruosius kelerius metus buvo kalbama apie trečiosios kartos AP egzistavimą. Į šiuos vaistus jie bandė įtraukti šiuolaikinių antihistamininių vaistų metabolitus ir stereoizomerus. Antihistamininiai vaistai yra medžiagos, slopinančios laisvo histamino veikimą. Kai alergenas patenka į organizmą, histaminas išsiskiria iš jungiamojo audinio putliųjų ląstelių, kurios yra organizmo imuninės sistemos dalis. Jis pradeda sąveikauti su specifiniais receptoriais ir sukelti niežulį, patinimą, bėrimą ir kitas alergines apraiškas. Antihistamininiai vaistai yra atsakingi už šių receptorių blokavimą. Yra trys šių vaistų kartos.

1.2 Alergijos

Alergija yra viena iš labiausiai paplitusių ligų Žemėje. Remiantis statistika, šiandien nuo jo kenčia kas penktas planetos gyventojas. Alerginės ligos yra labai dažnos ir, Pasaulio sveikatos organizacijos duomenimis, serga apie 40% pasaulio gyventojų. Įvairios medžiagos, tiek biogeninės, tiek žmogaus sukurtos, gali veikti kaip alergenai.

Alerginių ligų ir astmos paplitimas didėja, nepaisant to, kad per pastarąjį dešimtmetį antialerginių vaistų vartojimas gerokai išaugo.

Alergija – tai padidėjęs jautrumas įvairioms medžiagoms (alergenams), kurios (panašiais kiekiais) sveikiems žmonėms nesukelia pastebimų reakcijų.

XVI amžiaus viduryje vienas iš Anglijos vyskupų sunkiai susirgo. Pas jį iš Italijos pakviestas gydytojas Geralomo Cardano (1501-1576) nustatė, kad vyskupas serga bronchine astma. Gydymui buvo paskirta griežta dieta ir mankšta. Bet, be to, gydytojas primygtinai rekomendavo plunksnų lovą, ant kurios miegojo vyskupas, pakeisti medžiagine patalyne. Pacientas pasveiko! Tai buvo puikus Renesanso gydytojo spėjimas. Žinome, kad milijonai žmonių miega ant plunksnų lovų ir tai neturi jokios įtakos jų sveikatai. Tačiau kai kuriems augintinių pūkas ar plaukai sukelia neįprastą organizmo reakciją, kuri vadinama alergija.

Terminą „alergija“ 1906 m. sugalvojo Vienos pediatras Clemens von Pirquet. Jis pastebėjo, kad kai kuriems jo pacientams pastebėtus simptomus gali sukelti tam tikros aplinkoje esančios medžiagos (alergenai), pvz., dulkės, žiedadulkės ar tam tikros rūšys. maistas.

Per pastaruosius dešimtmečius atlikti klinikiniai ir epidemiologiniai tyrimai parodė didelį alerginių ligų (AL) paplitimą įvairiuose mūsų šalies regionuose: nuo 15 iki 35 proc.

Genetiniai veiksniai vaidina svarbų vaidmenį vystant AD. Jie nustato konstitucines savybes, rasę ir lytį, taip pat individualias organų ir audinių fiziologijos ypatybes bei imunologinio atsako į alergeną susidarymą. Tačiau sunku manyti, kad per tokį trumpą laiką (kelis dešimtmečius) įvyko rimtų genetinių mutacijų, paaiškinančių didelį AD dažnio augimo tempą. Štai kodėl visi tyrimai buvo skirti ištirti aplinkos veiksnius, kurie vienu ar kitu laipsniu gali būti susiję su alergijos epidemija. Yra keletas egzogeninių veiksnių, kurie prisideda prie genetinio polinkio į AD įgyvendinimo. Didėjantį AD paplitimo augimą įtakoja megamiestų aplinkos problemos, susijusios su oro tarša išmetamosiomis dujomis ir pramoninėmis atliekomis; didžiulis gaminamų farmakologinių medžiagų skaičius ir jų prieinamumas; mitybos įpročių ir modelių pokyčiai, kas labiau būdingi dideliems miestams; padidėjusi streso apkrova; infekcinių-uždegiminių, širdies ir kraujagyslių, endokrininių ir kitų ligų skaičiaus padidėjimas.

Sergamumo didėjimo tendencija būdinga visoms alerginėms patologijoms. Tačiau yra keletas AD, kurios užima pirmąją vietą pagal klinikinių apraiškų paplitimą ar sunkumą ir reikalauja didelių finansinių išlaidų gydymui.

Bronchinė astma (BA) yra viena iš labiausiai paplitusių lėtinių ligų. Apie 300 milijonų žmonių visame pasaulyje kenčia nuo astma (GINA, 2006), jos paplitimas svyruoja nuo 1 iki 18%. Per pastaruosius 20 metų industrinėse šalyse vaikų ir paauglių astmos paplitimas išaugo 3–4 kartus ir yra 0–30 proc. Rusijoje astma yra labiausiai paplitusi AD (astmos dažnis svyruoja nuo 2,6 iki 20%). Epidemiologinių tyrimų duomenimis, Rusijoje astma serga apie 7 mln., iš kurių registruota tik 1,4 mln.

Alerginis rinitas (AR) taip pat yra plačiai paplitęs, jis dažnai lydi BA vystymąsi arba yra prieš jį. AR simptomai pastebimi 88% astma sergančių pacientų. Maždaug 10–25% pasaulio gyventojų kenčia nuo AR. Sergamumas AR Rusijoje siekia 12,7-24%. Didžiausias AR paplitimas nustatytas aplinkai nepalankiose vietovėse (cheminių ar radiacinių veiksnių veikiamoje populiacijoje AR sudaro daugiau nei 50 proc. alergopatologijos struktūros); AR ir konjunktyvito (rinokonjunktyvito) derinio atvejų procentas yra didelis.

Alergija vaistams (DA) yra viena sudėtingiausių ir sunkiausių alergijos pasireiškimų. Vidaus ir užsienio tyrimų duomenimis, LA paplitimas yra 1-30 proc. Valstybinio mokslo centro „Rusijos federalinės medicinos ir biologijos agentūros imunologijos instituto“ duomenimis, LA visų ambulatorinių pacientų alergopatologijos struktūroje yra daugiau nei 5%. Dažniausiai tai yra atsakas į antibakterinius vaistus, nesteroidinius vaistus nuo uždegimo ir nenarkotinius analgetikus. Mirtinas rezultatas LA daugiausia susijęs su tokių sunkių būklių, kaip anafilaksinis šokas (AS) ir Lyell sindromas, išsivystymu. Alerginės reakcijos į lateksą yra gana retos, tačiau jų paplitimas tarp sveikatos priežiūros darbuotojų svyruoja nuo 5 iki 22%. Bendrieji AD gydymo principai pateikti 1 lentelėje.

1.1 lentelė.Bendrieji alergijos gydymo principai