1 வினாடிகளில் நிலையான சொத்துக்களின் சரக்கு அட்டைகள் மாதிரி. நிலையான சொத்து கணக்கு அட்டையின் பண்புகள்

நிறுவனத்திற்கு சொந்தமான நிலையான சொத்துக்களுக்கான கணக்கியல் மற்றும் அதன் கட்டமைப்பு பிரிவுகளுக்குள் நகரும் சிறப்பு சரக்கு அட்டையை வழங்குவதன் மூலம் பராமரிக்கப்பட வேண்டும்.

கணக்கியலில், அத்தகைய அட்டை ஒரு நகலில் உருவாக்கப்பட வேண்டும், மேலும் பொருள்களின் எண்ணிக்கை அல்லது நிறுவனத்தின் வகையைப் பொறுத்து, அது வழங்கப்பட வேண்டிய படிவம் மட்டுமே மாறுகிறது.

அன்பான வாசகர்களே! சட்ட சிக்கல்களைத் தீர்ப்பதற்கான பொதுவான வழிகளைப் பற்றி கட்டுரை பேசுகிறது, ஆனால் ஒவ்வொரு வழக்கும் தனிப்பட்டது. எப்படி என்று தெரிந்து கொள்ள வேண்டும் என்றால் உங்கள் பிரச்சனையை சரியாக தீர்க்கவும்- ஆலோசகரை தொடர்பு கொள்ளவும்:

விண்ணப்பங்கள் மற்றும் அழைப்புகள் வாரத்தில் 24/7 மற்றும் 7 நாட்களும் ஏற்றுக்கொள்ளப்படும்.

இது வேகமானது மற்றும் இலவசமாக!

அதே நேரத்தில், இந்த பிரச்சினையில் தற்போதைய சட்டம் தொடர்ந்து பல்வேறு மாற்றங்களுக்கு உட்படுகிறது, எனவே 2019 இல் ஒரு நிலையான சொத்துக் கணக்கியல் அட்டை எவ்வாறு வரையப்பட வேண்டும் மற்றும் அதன் முக்கிய அம்சங்கள் என்ன என்பது பலருக்குத் தெரியாது.

ஆவணத்தின் விதிமுறைகள் மற்றும் நோக்கம்

சட்டத்தின் நிர்வாகத்துடன் தொடர்புடைய அனைத்து சிக்கல்களும் தற்போதைய சட்டத்தில் மிகவும் துல்லியமாக பிரதிபலிக்கின்றன, ஆனால் பல்வேறு விதிமுறைகளை சரியாக புரிந்துகொள்வதற்கும் விளக்குவதற்கும், அவர்கள் பயன்படுத்தும் அடிப்படைத் தேவைகளைக் கருத்தில் கொள்வது மதிப்பு:

| நிலையான சொத்துக்கள் | தயாரிப்புகளின் உற்பத்தியின் போது நேரடியாகப் பயன்படுத்தப்படும் அடிப்படை பொருள்கள் அல்லது ஒரு நிறுவனத்தால் படிப்படியாக வருமானத்தை உருவாக்குதல், அவற்றின் இயற்கையான வடிவத்தை பராமரிக்கிறது. |

| முதன்மை கணக்கியல் ஆவணங்கள் | அனைத்து வகையான வங்கி பரிவர்த்தனைகள் பற்றிய தகவலை பிரதிபலிக்கும் ஆவணங்களின் பட்டியல். அத்தகைய ஆவணங்கள் ஒரு பரிவர்த்தனை அல்லது எந்த வணிக நடவடிக்கையின் போது உடனடியாக வரையப்படுகின்றன. |

| ஒரு நிறுவனத்தின் நிதி நடவடிக்கைகள் குறித்த தரவை சிறப்பு அட்டவணையில் பிரதிபலிக்கும் செயல்முறை. | |

| வரி கணக்கியல் | நிறுவனத்தின் நிதி நடவடிக்கைகள் குறித்த தரவைப் பிரதிபலிக்கும் செயல்முறை, அதன் அடிப்படையில் பட்ஜெட்டுக்கான இடமாற்றங்களின் அளவு கணக்கிடப்படுகிறது. |

| நிலையான சொத்துக்களின் விலையை உற்பத்தி செயல்முறைகளில் படிப்படியாக மாற்றுவது, இது சரக்கு அட்டையைப் பயன்படுத்தி தொடர்புடைய அறிக்கைகளில் பிரதிபலிக்கிறது. |

ஒரு சரக்கு அட்டையை பராமரித்தல், இது உட்பட பல சிக்கல்களைத் தீர்க்க உங்களை அனுமதிக்கிறது:

- நிலையான சொத்துக்களின் தரவை பகுப்பாய்வு செய்வதற்கான நடைமுறையை எளிதாக்குதல்;

- முடிந்தவரை விரைவாக புள்ளிவிவரத் தரவை உருவாக்குதல்;

- தகவலை ஒழுங்கமைக்கவும்.

அனைத்து வகையான காசோலைகளையும் நடத்தும்போது, வரி அதிகாரிகள் எப்போதும் இந்த அட்டைகளுக்கு சிறப்பு கவனம் செலுத்துகிறார்கள், எனவே அவற்றை நிரப்புவதற்கான வழிமுறையை அங்கீகரிக்கப்பட்ட நிறுவன ஊழியர்களால் முடிந்தவரை விரிவாக ஆய்வு செய்ய வேண்டும், ஏனெனில் பிழைகள் இருந்தால், பெரிய அபராதம் விதிக்கப்படலாம். அமைப்பின் மீது.

கட்டாய புள்ளிகள்

ஒரு சரக்கு அட்டையின் பதிவு எந்தவொரு அங்கீகரிக்கப்பட்ட நபரும் தெரிந்து கொள்ள வேண்டிய சில விதிகளுக்கு உட்பட்டது, குறிப்பாக, இது பதிவு செய்வதற்கான நடைமுறைக்கு மட்டுமல்ல, இந்த ஆவணத்தின் உள்ளடக்கத்திற்கும் பொருந்தும்.

உள்ளடக்கத்தில் உள்ள முக்கிய தகவல்கள்

OS-6 படிவத்தில், நீங்கள் பின்வருவனவற்றைப் பற்றிய தகவலைச் சேர்க்க வேண்டும்:

- நிலையான சொத்துக்களின் ரசீது;

- உள் கட்டமைப்பு பிரிவுகளுக்கு இடையிலான இயக்கங்கள்;

- பழுது வேலை;

- நிலையான சொத்துக்களின் நவீனமயமாக்கல் அல்லது புனரமைப்பு;

- மறுமதிப்பீட்டு நடைமுறைகள்;

- எழுதுதல் அல்லது அகற்றுதல்.

OS-6 படிவத்தின் எடுத்துக்காட்டு

ஆவணத்தின் தலைப்பில் நீங்கள் நிறுவனத்தின் முழுப் பெயர், நிலையான சொத்து பொருள், அதன் இருப்பிடம் மற்றும் OKUD, OKOF மற்றும் வரிசை எண்ணுக்கான குறியீடுகளைக் குறிப்பிட வேண்டும். கூடுதலாக, நிலையான சொத்துக்களை ஏற்றுக்கொள்ளும் தேதி மற்றும் அவற்றின் பதிவு நீக்கம் ஆகியவை சுட்டிக்காட்டப்பட்டுள்ளன.

ஆவணத்தின் முக்கிய பகுதி ஏழு பிரிவுகள்-அட்டவணைகளை உள்ளடக்கியது, மேலும் கணக்கியலுக்கு பொருள் ஏற்றுக்கொள்ளப்பட்ட நேரத்தில், பின்வரும் பிரிவுகள் நிரப்பப்படுகின்றன:

இந்த பொருளின் நேரடி செயல்பாட்டின் போது மற்ற அனைத்து பிரிவுகளும் முடிக்கப்பட வேண்டும், மேலும் அவை பின்வரும் தரவை உள்ளடக்குகின்றன:

பூர்த்தி செய்யப்பட்ட படிவத்தில் பொறுப்பான நபரால் கையொப்பமிடப்பட வேண்டும்.

நிறுவனம் ஒரு காரணத்திற்காக அல்லது இன்னொரு காரணத்திற்காக நிலையான சொத்துக்களை ஓய்வு பெற முடிவு செய்திருந்தால், இந்த வழக்கில், எழுதப்பட்ட சட்டத்தின்படி, சரக்கு அட்டையில் ஒரு சிறப்பு குறிப்பு செய்யப்பட வேண்டும். இந்த வழக்கில், எந்தவொரு ஓய்வு பெற்ற பொருட்களுக்கான சரக்கு அட்டைகளும் அமைப்பின் தலைவரால் நிறுவப்பட்ட காலத்திற்கு (குறைந்தது ஐந்து ஆண்டுகள்) வைக்கப்பட வேண்டும்.

கார்டு மின்னணு வடிவத்தில் வழங்கப்பட்டாலும், அதற்குப் பிறகு இது சாத்தியமில்லை என்றால், சில செயல்பாடுகளின் போது அல்லது அவை முடிந்ததும் எழுத்து வடிவில் ஒரு ஆவணத்தை வரைய வேண்டியது அவசியம் என்பது கவனிக்கத்தக்கது.

ஒரு நிலையான சொத்து கணக்கியல் அட்டையை எவ்வாறு நிரப்புவது

நிலையான சொத்து கணக்கியல் படிவத்தை நிரப்புவதற்கான நடைமுறையின் சிறப்பியல்பு பல அம்சங்களைக் குறிப்பிடுவது மதிப்பு:

- நிலையான சொத்துக்கள் ஏற்கனவே பயன்படுத்தப்பட்டிருந்தால் மட்டுமே அவற்றின் பரிமாற்றத்தின் போது அவற்றைப் பற்றிய தகவல்களை நிரப்ப வேண்டியது அவசியம், மேலும் நிலையான சொத்துக்களின் ஆவணங்களின்படி உள்ளீடுகள் செய்யப்பட வேண்டும். நாங்கள் புதிய உபகரணங்களைப் பற்றி பேசுகிறோம் என்றால், இந்த உருப்படியை நிரப்ப வேண்டிய அவசியமில்லை.

- கணக்கியலுக்கான அவர்களின் ஏற்றுக்கொள்ளும் நேரத்தில் நிலையான சொத்துக்கள் பற்றிய தகவலை நிரப்பும்போது, இந்த பொருளை ஏற்றுக்கொள்வதற்கான செலவு மட்டுமே குறிக்கப்படுகிறது.

- மறுமதிப்பீடு என்பது பொருளின் அசல் மதிப்பின் அதிகரிப்பு அல்லது குறைவை உள்ளடக்கியது, மேலும் மாற்றப்பட்ட விலை பின்னர் மாற்று விலையின் நிலையைப் பெறுகிறது. கூடுதலாக, திரட்டப்பட்ட தேய்மானமும் மறுமதிப்பீடு செய்யப்படுகிறது.

- நிலையான சொத்துக்களை ஏற்றுக்கொள்வது, எழுதுவது மற்றும் நகர்த்துவது பற்றிய தகவல். உள்ளீடுகள் வரிசையில் செய்யப்படுகின்றன, அதாவது, OS இன் ரசீதில் உள்ள தரவுகளுடன் தொடங்குகிறது. இந்த பிரிவில், ஏற்றுக்கொள்ளுதல், பரிமாற்றம், எழுதுதல் மற்றும் பிற ஆவணங்கள் போன்ற ஆவணங்களின் அடிப்படையில் தரவை நீங்கள் குறிப்பிட வேண்டும்.

- நிலையான சொத்துக்களின் ஆரம்ப விலைக்கான சரிசெய்தல் பற்றிய தகவல் பெரிய பழுதுபார்ப்பு, சரிசெய்தல் அல்லது மேம்பாடுகளைச் செய்வதற்குத் தேவையான செலவுகள் பற்றிய தரவைக் குறிக்கிறது, இது நிலையான சொத்துக்களின் மதிப்பை அதிகரிக்க அனுமதித்தது. OS-3 படிவத்தில் பதிவுசெய்யப்பட்ட தரவுகளின் அடிப்படையில் சுட்டிக்காட்டப்படுகிறது.

- பழுதுபார்க்கும் பணிக்கான செலவினங்களில், பொருளின் விலையை பாதிக்காத மற்றும் தயாரிப்பு செலவில் எழுதப்பட்ட வழக்கமான பழுதுபார்ப்புகளுக்கு என்ன நிதி செலவிடப்பட்டது என்பது பற்றிய தகவலைக் குறிப்பிடுவது அவசியம்.

- தனிப்பட்ட குறிகாட்டிகளில் நிலையான சொத்துகளின் உருப்படியை வகைப்படுத்தும் எந்த தகவலும் அடங்கும்.

இறுதியில், அதன்படி, கையொப்பம் இந்த ஆவணத்தை தயாரிப்பதில் ஈடுபட்டுள்ளவர் மற்றும் அதற்கான முழுப் பொறுப்பையும் ஏற்க வேண்டும்.

பதிவுகள் மற்றும் திரட்டல்களை பராமரித்தல்

நிலையான சொத்துக்களுக்கு, தேய்மானம் பின்வரும் வரிசையில் கணக்கிடப்படுகிறது:

- ஒரு ரியல் எஸ்டேட் பொருளின் மீது, தற்போதைய சட்டத்தால் வழங்கப்பட்ட ரியல் எஸ்டேட் பொருளின் உரிமையை மாநில பதிவு செய்ததன் அடிப்படையில், பதிவு செய்ய ஏற்றுக்கொள்ளப்பட்ட நேரத்தில்;

- 40,000 ரூபிளுக்கும் குறைவான மதிப்புள்ள சொத்துக்களுக்கு, கணக்கியலுக்கு ஏற்றுக்கொள்ளும் நேரத்தில் பொருளின் மொத்த புத்தக மதிப்பில் 100% தேய்மானம் கணக்கிடப்பட வேண்டும்;

- 40,000 ரூபிள்களுக்கு மேல் மதிப்புள்ள சொத்துக்கு, பரிந்துரைக்கப்பட்ட முறையில் முன்னர் கணக்கிடப்பட்ட தேய்மான விகிதங்களின்படி தேய்மானம் கணக்கிடப்பட வேண்டும்.

நாம் அசையும் சொத்தைப் பற்றி பேசுகிறோம் என்றால், அதன் மீதான தேய்மானம் சற்று வித்தியாசமாக கணக்கிடப்பட வேண்டும், அதாவது:

- 40,000 ரூபிள் உட்பட, நூலக சேகரிப்பு பொருட்களுக்கு, பொருள் செயல்பாட்டிற்கு வந்த நேரத்தில் பதிவு செய்யப்பட்ட புத்தக மதிப்பின் 100% வடிவத்தில் தேய்மானம் கணக்கிடப்படுகிறது;

- 40,000 ரூபிள்களுக்கு மேல் உள்ள நிலையான சொத்துக்களுக்கு, ஏற்றுக்கொள்ளப்பட்ட தேய்மானத் தரங்களின்படி தேய்மானம் கணக்கிடப்பட வேண்டும்;

- 3,000 ரூபிள்களுக்குக் குறைவான விலை உள்ள நிலையான சொத்துக்களுக்கு (நூலக சேகரிப்பு பொருள்கள் மற்றும் அருவமான சொத்துக்களைக் கணக்கிடவில்லை), தேய்மானத்தைக் கணக்கிட முடியாது;

- மற்ற நிலையான சொத்துக்களுக்கு, அதன் விலை 3,000-40,000 ரூபிள் உட்பட, பொருள் செயல்பாட்டிற்கு வந்த நேரத்தில் பதிவு செய்யப்பட்ட புத்தக விலையின் 100% வடிவத்தில் தேய்மானம் கணக்கிடப்பட வேண்டும்.

எனவே, தேய்மானத்தைக் கணக்கிடுவதற்கான விதிகள் கேள்விக்குரிய சொத்து எந்த வகையைச் சேர்ந்தது மற்றும் அதன் மதிப்பு என்ன என்பதைப் பொறுத்தது.

சரக்கு மற்றும் சேமிப்பகத்தின் கோட்பாடுகள்

நிலையான சொத்துக்களின் சரக்கு அட்டைகள் முதன்மை அறிக்கையிடல் ஆவணங்களின் வகையைச் சேர்ந்தவை, எனவே அவை வழக்கமான விதிகளுக்கு உட்பட்டவை, குறிப்பாக, ஆவணங்களின் சேமிப்பக காலத்திற்கு இது பொருந்தும் - குறைந்தது ஐந்து ஆண்டுகள். இந்த காலம் காலாவதியான பிறகு, ஆவணங்கள் பரிந்துரைக்கப்பட்ட முறையில் அகற்றப்பட வேண்டும்.

நிலையான சொத்துக்களை பதிவு செய்வதற்கான எந்தவொரு சரக்கு அட்டைகளுக்கும் இந்த விதி பொருந்தும், ஆனால் சில சந்தர்ப்பங்களில் சேமிப்பக காலம் சற்று அதிகமாக இருக்கலாம், மேலும் இங்குள்ள அனைத்தும் நிலையான சொத்துக்களின் வகையைப் பொறுத்தது.

சரக்கு அட்டைகளின் சரக்கு ஒவ்வொரு சில வருடங்களுக்கும் மேற்கொள்ளப்பட வேண்டும், இதன் முக்கிய நோக்கம் சரக்கு அட்டைகளை பதிவு செய்வதாகும். இந்த நடைமுறையை மேற்கொள்வதன் மூலம், கிடைக்கக்கூடிய அனைத்து ஆவணங்களின் பாதுகாப்பையும் உறுதிப்படுத்துவது உறுதி செய்யப்படுகிறது, மேலும் பட்ஜெட் கணக்குகளில் குறிப்பிடப்பட்டுள்ள தகவலின்படி முழுமையாக பதிவு செய்யப்பட வேண்டும்.

சமர்ப்பிக்க வேண்டியது அவசியம், ஏனென்றால்... ஒப்பந்தங்கள், புத்தகங்கள் மற்றும் கணக்குகளின் அனைத்து விவரங்களும் சரிசெய்யப்பட வேண்டும்.

சரக்கு புத்தகம் ஒரு பிரதியில் வைக்கப்பட வேண்டும்.

1C 8.3 இல் சரக்கு புத்தகத்தை எவ்வாறு உருவாக்குவது

1C 8.3 உடன் OSNO மற்றும் எளிமைப்படுத்தப்பட்ட வரி அமைப்புநீங்கள் சரக்கு அட்டையை பின்வருமாறு காணலாம்: பிரிவு பேனலில், OS மற்றும் அருவமான சொத்துகள் பிரிவைத் தேர்ந்தெடுத்து, அறிக்கைகள் துணைப்பிரிவைத் தேர்ந்தெடுத்து, சரக்கு புத்தக அறிக்கைக்கு (OS-6 b) செல்க:

தேர்ந்தெடுக்கப்பட்ட அறிக்கையைத் திறந்து, உருவாக்கு பொத்தானைக் கிளிக் செய்யவும்:

1C 8.3 இல் படிவம் எண். OS-6 b இன் படி சரக்கு புத்தகத்தை நிரப்புவதற்கான மாதிரி:

சரக்கு புத்தகத்தின் பிரிவுகள், பிரதிபலிக்கின்றன:

- OS பொருள் பெயர்;

- அதன் சரக்கு எண்;

- தேதி ;

- பதிவு செய்யப்பட்ட தேதி. கணக்கியல்;

- கட்டமைப்பு துணைப்பிரிவு;

- பொறுப்பான நபர்;

- OS இன் ஆரம்ப செலவு;

- OS இன் பயனுள்ள வாழ்க்கை;

- திரட்டப்பட்ட தேய்மானத்தின் அளவு:

- நிலையான சொத்துக்களின் எஞ்சிய மதிப்பு;

- OS மறுமதிப்பீடு;

- நிலையான சொத்துக்களின் உள் பரிமாற்றம், அகற்றல், எழுதுதல்:

1C 8.3 இல் சரக்கு புத்தகத்தை எவ்வாறு சரியாக நிரப்புவது மற்றும் பதிவு செய்வது என்பதற்கான முழுமையான வழிமுறைகளை அதே அறிக்கையில் காணலாம். இதைச் செய்ய, மேலும் பொத்தானைப் பயன்படுத்தவும். நீங்கள் இந்த பொத்தானை அழுத்தினால், செயல்பாடுகளுடன் கூடுதல் மெனு திறக்கும், தேர்ந்தெடுக்கப்பட்டால், அதனுடன் பணிபுரிய வசதியாக அறிக்கைத் தகட்டையே கூடுதலாக அல்லது மாற்றலாம்.

எனவே, உதவி செயல்பாட்டைத் தேர்ந்தெடுக்கவும்:

நாங்கள் அதைத் திறந்து சரக்கு புத்தகத்தை உருவாக்குவதற்கான வழிமுறைகளைப் பெறுகிறோம்:

1C 8.3 இல் சரக்கு புத்தகத்தை உருவாக்க இரண்டு வழிகள் உள்ளன. இதைச் செய்ய, அறிக்கை பேனலில் உள்ள அமைப்புகளைத் தேர்ந்தெடு பொத்தானைத் திறக்கவும்:

ஒரு குறிப்பிட்ட துறையைத் தேர்ந்தெடுக்கவும்:

OS இன் பாதுகாப்பிற்காக இந்த பிரிவுக்கு நிதி ரீதியாக பொறுப்பான நபரைக் குறிப்பிடவும்:

தேவையான காலத்திற்கு (மாதம், காலாண்டு, ஆண்டு) ஒரு சரக்கு புத்தகத்தை உருவாக்குகிறோம்:

1C 8.3 இல் சரக்கு புத்தகத்தை நிரப்ப மற்றொரு வாய்ப்பு உள்ளது - இந்த புத்தகத்தில் உள்ள தகவலுக்கு பொறுப்பான நபரைத் தேர்ந்தெடுப்பது:

நபரின் அனைத்து தனிப்பட்ட தரவு (முழு பெயர்), பணியாளர் எண் ஆகியவை சரக்கு புத்தகத்தின் தலைப்புப் பக்கத்தில் பதிவு செய்யப்பட்டுள்ளன:

ஒவ்வொரு முறையும் செலக்ட் செட்டிங்ஸ் செயல்பாட்டைச் செய்யாமல் இருக்க, இந்த அறிக்கையில் ஒரு செயல்பாடு உள்ளது - அமைப்புகளைச் சேமி. தேவையான அமைப்பைத் தேர்ந்தெடுத்து, 1C 8.3 இல் விரும்பிய அமைப்பைச் சரிசெய்ய சேமி பொத்தானைப் பயன்படுத்தவும்:

1C 8.3 (முக்கிய ஆவணங்கள், கணக்கியல் கணக்குகள், செலவு உருவாக்கம் மற்றும் கணக்கியல் மற்றும் கணக்கியல் பதிவுகளில் தேய்மானம்) நிலையான சொத்துக்களுக்கான கணக்கியல் செயல்பாடுகளை பிரதிபலிக்கும் அம்சங்களை நீங்கள் தொகுதியில் படிக்கலாம்.

ஒரு நிலையான சொத்தை செயல்பாட்டில் வைக்கும்போது, ஒரு சரக்கு எண் ஒதுக்கப்பட வேண்டும். என்ன நுணுக்கங்கள் உள்ளன, எங்கள் வீடியோ பாடத்தைப் பார்க்கவும்:

இந்த கட்டுரையை மதிப்பிடவும்:

சரக்கு புத்தகம் ஒரு பிரதியில் வைக்கப்பட வேண்டும்.

1C 8.3 இல் சரக்கு புத்தகத்தை எவ்வாறு உருவாக்குவது

1C 8.3 உடன் OSNO மற்றும் எளிமைப்படுத்தப்பட்ட வரி அமைப்புநீங்கள் சரக்கு அட்டையை பின்வருமாறு காணலாம்: பிரிவு பேனலில், OS மற்றும் அருவமான சொத்துகள் பிரிவைத் தேர்ந்தெடுத்து, அறிக்கைகள் துணைப்பிரிவைத் தேர்ந்தெடுத்து, சரக்கு புத்தக அறிக்கைக்கு (OS-6 b) செல்க:

தேர்ந்தெடுக்கப்பட்ட அறிக்கையைத் திறந்து, உருவாக்கு பொத்தானைக் கிளிக் செய்யவும்:

1C 8.3 இல் படிவம் எண். OS-6 b இன் படி சரக்கு புத்தகத்தை நிரப்புவதற்கான மாதிரி:

சரக்கு புத்தகத்தின் பிரிவுகள், பிரதிபலிக்கின்றன:

- OS பொருள் பெயர்;

- அதன் சரக்கு எண்;

- தேதி ;

- பதிவு செய்யப்பட்ட தேதி. கணக்கியல்;

- கட்டமைப்பு துணைப்பிரிவு;

- பொறுப்பான நபர்;

- OS இன் ஆரம்ப செலவு;

- OS இன் பயனுள்ள வாழ்க்கை;

- திரட்டப்பட்ட தேய்மானத்தின் அளவு:

- நிலையான சொத்துக்களின் எஞ்சிய மதிப்பு;

- OS மறுமதிப்பீடு;

- நிலையான சொத்துக்களின் உள் பரிமாற்றம், அகற்றல், எழுதுதல்:

1C 8.3 இல் சரக்கு புத்தகத்தை எவ்வாறு சரியாக நிரப்புவது மற்றும் பதிவு செய்வது என்பதற்கான முழுமையான வழிமுறைகளை அதே அறிக்கையில் காணலாம். இதைச் செய்ய, மேலும் பொத்தானைப் பயன்படுத்தவும். நீங்கள் இந்த பொத்தானை அழுத்தினால், செயல்பாடுகளுடன் கூடுதல் மெனு திறக்கும், தேர்ந்தெடுக்கப்பட்டால், அதனுடன் பணிபுரிய வசதியாக அறிக்கைத் தகட்டையே கூடுதலாக அல்லது மாற்றலாம்.

எனவே, உதவி செயல்பாட்டைத் தேர்ந்தெடுக்கவும்:

நாங்கள் அதைத் திறந்து சரக்கு புத்தகத்தை உருவாக்குவதற்கான வழிமுறைகளைப் பெறுகிறோம்:

1C 8.3 இல் சரக்கு புத்தகத்தை உருவாக்க இரண்டு வழிகள் உள்ளன. இதைச் செய்ய, அறிக்கை பேனலில் உள்ள அமைப்புகளைத் தேர்ந்தெடு பொத்தானைத் திறக்கவும்:

ஒரு குறிப்பிட்ட துறையைத் தேர்ந்தெடுக்கவும்:

OS இன் பாதுகாப்பிற்காக இந்த பிரிவுக்கு நிதி ரீதியாக பொறுப்பான நபரைக் குறிப்பிடவும்:

தேவையான காலத்திற்கு (மாதம், காலாண்டு, ஆண்டு) ஒரு சரக்கு புத்தகத்தை உருவாக்குகிறோம்:

1C 8.3 இல் சரக்கு புத்தகத்தை நிரப்ப மற்றொரு வாய்ப்பு உள்ளது - இந்த புத்தகத்தில் உள்ள தகவலுக்கு பொறுப்பான நபரைத் தேர்ந்தெடுப்பது:

நபரின் அனைத்து தனிப்பட்ட தரவு (முழு பெயர்), பணியாளர் எண் ஆகியவை சரக்கு புத்தகத்தின் தலைப்புப் பக்கத்தில் பதிவு செய்யப்பட்டுள்ளன:

ஒவ்வொரு முறையும் செலக்ட் செட்டிங்ஸ் செயல்பாட்டைச் செய்யாமல் இருக்க, இந்த அறிக்கையில் ஒரு செயல்பாடு உள்ளது - அமைப்புகளைச் சேமி. தேவையான அமைப்பைத் தேர்ந்தெடுத்து, 1C 8.3 இல் விரும்பிய அமைப்பைச் சரிசெய்ய சேமி பொத்தானைப் பயன்படுத்தவும்:

1C 8.3 (முக்கிய ஆவணங்கள், கணக்கியல் கணக்குகள், செலவு உருவாக்கம் மற்றும் கணக்கியல் மற்றும் கணக்கியல் பதிவுகளில் தேய்மானம்) நிலையான சொத்துக்களுக்கான கணக்கியல் செயல்பாடுகளை பிரதிபலிக்கும் அம்சங்களை நீங்கள் தொகுதியில் படிக்கலாம்.

ஒரு நிலையான சொத்தை செயல்பாட்டில் வைக்கும்போது, ஒரு சரக்கு எண் ஒதுக்கப்பட வேண்டும். என்ன நுணுக்கங்கள் உள்ளன, எங்கள் வீடியோ பாடத்தைப் பார்க்கவும்:

இந்த கட்டுரையை மதிப்பிடவும்:

OS-6 படிவத்தில் நிலையான சொத்துக்களுக்கான கணக்கியலுக்கான சரக்கு அட்டைகளை உருவாக்குதல் மற்றும் பதிவு செய்தல் பொதுவாக கணிசமான அளவு சொத்துக்களை வைத்திருக்கும் மற்றும் அதன் உள்ளடக்கம், சேமிப்பு மற்றும் இயக்கத்தை கட்டுப்படுத்த வேண்டிய நிறுவனங்கள் மற்றும் நிறுவனங்களில் மேற்கொள்ளப்படுகிறது. ஒவ்வொரு தனிப்பட்ட நிலையான சொத்துக்கும் அதன் சொந்த அட்டை உள்ளது, மேலும் நிறுவனத்தின் சொத்து மற்றும் குத்தகைக்கு விடப்பட்ட சொத்து இரண்டிற்கும் அட்டைகள் வழங்கப்படலாம்.

கோப்புகள்

அட்டையைத் திறப்பதற்கு முன்

இந்த கணக்கியல் ஆவணத்தை உருவாக்கும் முன், நிலையான சொத்துக்களை ஏற்றுக்கொள்வதற்கும் மாற்றுவதற்கும் ஒரு செயலை உருவாக்குவது அவசியம் - இதிலிருந்துதான் பொருளைப் பற்றிய தகவல்கள் அட்டைக்குள் வருகின்றன. கூடுதலாக, அதை நிரப்ப, தயாரிப்புகள், உபகரணங்கள் மற்றும் இயந்திரங்களின் தொழில்நுட்ப பாஸ்போர்ட்கள் போன்ற பிற அதனுடன் உள்ள ஆவணங்களிலிருந்து தரவு எடுக்கப்படுகிறது.

சரக்கு அட்டை என்பது நிறுவனத்தின் உள் கணக்கியல் ஆவணங்களைக் குறிக்கிறது மற்றும் அதில் பதிவுசெய்யப்பட்ட சொத்து (வாங்குதல், ஒரு துறையிலிருந்து மற்றொரு துறைக்கு மாற்றுதல், பழுதுபார்ப்பு, புனரமைப்பு, நவீனமயமாக்கல், எழுதுதல், முதலியன) எந்தவொரு செயலுக்கும் தகவல் உள்ளிடப்படுகிறது. .

ஆவணத்தை செயல்படுத்துவதற்கான விதிகள்

பொருளின் சரக்கு அட்டை OS-6 குறியீட்டுடன் ஒரு ஒருங்கிணைந்த படிவத்தைக் கொண்டுள்ளது, இது ஜனவரி 21, 2003 N 7 தேதியிட்ட ரஷ்யாவின் மாநில புள்ளிவிவரக் குழுவின் தீர்மானத்தால் அங்கீகரிக்கப்பட்டது.

ஆவணம் ஒவ்வொரு பொருளுக்கும் தனித்தனியாகவும் ஒரே நகலாகவும் வரையப்பட்டுள்ளது, மேலும் அட்டைகள் மின்னணு வடிவத்தில் இருந்தால், அதன் நகல் காகிதத்தில் இருக்க வேண்டும் (இது "நேரடி" கையொப்பத்தைக் கொண்ட காகித பதிப்புகள் நிதி பொறுப்புள்ள நபர்). நிறுவனத்தின் முத்திரையுடன் ஆவணத்தை சான்றளிக்க வேண்டிய அவசியமில்லை, ஏனெனில் இது அதன் உள் ஆவணங்களைக் குறிக்கிறது.

OS-6 படிவத்தின் படி சரக்கு அட்டையை பதிவு செய்வதற்கான எடுத்துக்காட்டு

ஆவணத்தின் தலைப்பை நிரப்புதல்

ஆவணத்தின் தொடக்கத்தில் எழுதுங்கள்:

- நிலையான சொத்தை வைத்திருக்கும் நிறுவனத்தின் பெயர்,

- சொத்து ஒதுக்கப்பட்ட கட்டமைப்பு அலகு,

- சரக்கு அட்டை எண்,

- அதன் தயாரிப்பு தேதி,

- பதிவு செய்யப்பட்ட பொருளின் பெயர்.

இங்கே, வலதுபுறத்தில் உள்ள நெடுவரிசையில், OKPO (அனைத்து ரஷ்ய நிறுவனங்கள் மற்றும் நிறுவனங்களின் வகைப்படுத்தி) இன் படி நிறுவனக் குறியீடு சுட்டிக்காட்டப்பட்டுள்ளது - இது OKOF (அனைத்து ரஷ்யன்) இன் படி தொகுதி ஆவணங்களிலும் நிலையான சொத்து பொருளின் குறியீட்டிலும் உள்ளது. நிலையான சொத்துக்களின் வகைப்படுத்தி). வலது நெடுவரிசையை நிரப்புவதைத் தொடர்ந்து, பொருளைப் பற்றிய விரிவான தகவலை உள்ளிடுகிறோம்:

- நிறுவனத்தின் கணக்கியலின் படி அது சேர்ந்த தேய்மானக் குழுவின் எண்ணிக்கை,

- பாஸ்போர்ட் பதிவு எண்,

- வரிசை மற்றும் சரக்கு எண்கள்,

- கணக்கியலுக்கான நிலையான சொத்தின் பதிவு தேதி,

- அது கடந்து செல்லும் கணக்கின் (துணை கணக்கு) எண்.

கீழே, நிலையான சொத்து பொருளின் இருப்பிடம் தொடர்புடைய வரிகளில் உள்ளிடப்பட்டுள்ளது (துறைக் குறியீட்டைக் குறிக்கிறது, அத்தகைய குறியீட்டு நிறுவனத்தில் பயன்படுத்தப்பட்டால்) மற்றும் உற்பத்தியாளர் பற்றிய தகவல்கள் (இந்தத் தரவை தொழில்நுட்ப பாஸ்போர்ட்டில் காணலாம்).

விவர அட்டவணைகளை நிரப்புதல்

ஆவணத்தின் இரண்டாம் பகுதி பதிவு செய்யப்பட்ட பொருளுக்கு அர்ப்பணிக்கப்பட்ட பிரிவுகளைத் திறக்கிறது.

குறிப்பு:கார்டில் நுழையும் நேரத்தில் சொத்து ஏற்கனவே பயன்பாட்டில் இருந்தால் மட்டுமே தகவல் முதல் பிரிவில் உள்ளிடப்படும். இது புதியதாக இருந்தால், இந்த பகுதியை நீங்கள் நிரப்ப வேண்டியதில்லை.

இரண்டாவது பகுதிக்குகணக்கியலுக்கான ஏற்றுக்கொள்ளும் நேரத்தில் பொருளின் விலை மற்றும் அதன் பயனுள்ள வாழ்க்கை ஆகியவை அடங்கும்.

மூன்றாவது பிரிவுஒரு நிலையான சொத்தை மறுமதிப்பீடு செய்யும் போது வழங்கப்படுகிறது - மேலும் விலை மேல்நோக்கி மற்றும் கீழ்நோக்கி மாறுபடும். அசல் விலைக்கும் மறுமதிப்பீட்டிற்குப் பிறகும் உள்ள வித்தியாசம் மாற்று விலையாக நிர்ணயிக்கப்படுகிறது.

நான்காவது பகுதிக்குஅட்டைகள், பதிவுசெய்யப்பட்ட சொத்தின் அனைத்து இயக்கங்கள் பற்றிய தகவல்களும் உள்ளிடப்பட்டுள்ளன. செயல்பாட்டின் வகை, சொத்தின் கட்டமைப்பு அலகு, எஞ்சிய மதிப்பு மற்றும் பொறுப்பான நபரைப் பற்றிய தகவல்கள் ஆகியவற்றைக் குறிக்கும் ஆவணங்களின் அடிப்படையில் தரவு கண்டிப்பாக இங்கே உள்ளிடப்படுகிறது.

நிலையான சொத்து பல நபர்களுக்குச் சொந்தமானதாக இருந்தால், அவர்கள் பங்குகளின் சதவீத விநியோகத்துடன் நான்காவது அட்டவணையின் கீழ் குறிப்பிடப்பட வேண்டும்.

OS-6 படிவத்தின் தலைகீழ் பக்கத்தின் பகுதிகளை நிரப்புதல்

ஐந்தாவது பிரிவில்பொருளின் அசல் மதிப்பில் அனைத்து மாற்றங்களையும் குறிக்கிறது, அதனுடன் செய்யப்படும் செயல்களைப் பொருட்படுத்தாமல். செயல்பாட்டின் வகை, துணை ஆவணத்திலிருந்து தரவு, அத்துடன் தேவையான நடைமுறைகளைச் செயல்படுத்தும் செயல்பாட்டில் நிறுவனத்தால் ஏற்படும் செலவுகளின் அளவு ஆகியவை இங்கே எழுதப்பட்டுள்ளன.

ஆறாவது பிரிவுபழுதுபார்க்கும் செலவுகள் பற்றிய தகவல்களை உள்ளடக்கியது, ஒவ்வொரு செயல்பாட்டின் முழு முறிவு (பழுதுபார்க்கும் வகை, அதனுடன் இணைந்த ஆவணங்கள், செலவுகளின் அளவு).

ஏழாவது பிரிவுவிலைமதிப்பற்ற மற்றும் அரை விலைமதிப்பற்ற உலோகங்கள், கற்கள் மற்றும் அதன் கலவையில் உள்ள பொருட்களின் உள்ளடக்கம் பற்றிய தரவு உட்பட நிலையான சொத்துக்களின் பொருள் பற்றிய சிறப்புத் தரவு உள்ளது.

அட்டைகளின் கடைசி அட்டவணையில்கட்டமைப்பு அலகுகள், கூறுகள் மற்றும் சொத்து ஒரு தனித்துவமான அம்சம் என்று மற்ற அம்சங்கள், அத்துடன் அதன் தரம் மற்றும் அளவு குறிகாட்டிகள், பதிவு. ஏதேனும் கருத்துகள் இருந்தால், அவை அட்டவணையின் கடைசி நெடுவரிசையில் உள்ளிடப்படும்.

இறுதியாக, நிறுவனத்தில் சரக்கு அட்டைகளை பராமரிப்பதற்கு பொறுப்பான பணியாளரால் ஆவணம் சான்றளிக்கப்படுகிறது (அவரது நிலை இங்கே குறிப்பிடப்பட வேண்டும் மற்றும் ஒரு கையொப்பம் ஒரு டிரான்ஸ்கிரிப்டுடன் இணைக்கப்பட வேண்டும்).

ஒவ்வொரு பொருளுக்கும் உருவாக்கப்பட்ட சரக்கு அட்டைகளைப் பயன்படுத்தி OS கணக்கியல் மேற்கொள்ளப்படுகிறது. இந்த கட்டுரையில் நாம் பார்ப்போம்:

- 1C இல் OS சரக்கு அட்டையை எங்கே கண்டுபிடிப்பது;

- அதை எப்படி உருவாக்குவது;

- 1C 8.3 இல் சரக்கு அட்டையை அச்சிடுவது எப்படி.

நிலையான சொத்துக்களின் மேலும் கணக்கியலுக்கான சரக்கு அட்டையின் படிவத்தை நிறுவனம் அங்கீகரிக்க வேண்டும். 1C 8.3 இல், OS-6 படிவத்தின் அட்டை பயன்படுத்தப்படுகிறது. இது OS இல் ஏற்றுக்கொள்ளப்பட்ட தருணத்திலிருந்து OS பொருளுடன் மேற்கொள்ளப்பட்ட அனைத்து செயல்பாடுகளையும் பிரதிபலிக்கிறது (ஓஎஸ் கணக்கியல் வழிகாட்டுதல்களின் பிரிவு 12, பிரிவு 13, அக்டோபர் 13, 2003 தேதியிட்ட ரஷ்ய கூட்டமைப்பின் நிதி அமைச்சகத்தின் உத்தரவால் அங்கீகரிக்கப்பட்டது. N 91n).

1C 8.3 இல் OS இன்வெண்டரி கார்டை (OS-6) நான் எங்கே காணலாம்? 1C 8.3 இல் நிலையான சொத்து அட்டை பிரிவில் அமைந்துள்ளது.

ஒரு சரக்கு அட்டை நிறுவனத்தில் உள்ளிடப்பட்டுள்ளது. பொதுவாக, ஆவணங்கள் செயலாக்கப்படும் போது கார்டு தானாகவே நிரப்பப்படும், ஆனால் சில தரவு கைமுறையாக உள்ளிடப்பட வேண்டும்.

தானாக நிரப்பப்பட்ட புலங்களில் உள்ள தரவு தற்போதைய தேதிக்கு பொருத்தமானது. நீங்கள் கடந்த தரவுகளை பகுப்பாய்வு செய்தால் (அச்சிடுதல்), பின்னர் புலத்தில் தகவல் தேதி விரும்பிய தேதியைக் குறிக்கவும்.

அட்டையில் அத்தகைய புலத்தை நீங்கள் காணவில்லை என்றால், பொத்தானைப் பயன்படுத்தி அதைச் சேர்க்கவும் மேலும் - படிவத்தை மாற்றவும்.

1C 8.3 இல் சரக்கு அட்டையை அச்சிடுவது எப்படி

பொத்தானை கிளிக் செய்யவும் சரக்கு அட்டை (OS-6) அல்லது மேலும் - சரக்கு அட்டை (OS-6)நிலையான சொத்து அட்டையில் (பிரிவு கோப்பகங்கள் - OS மற்றும் அருவ சொத்துக்கள் - நிலையான சொத்துக்கள்).

OS-6 படிவத்தில் உள்ள OS இன்வென்டரி கார்டு படிவம் தற்போதைய தரவுகளுடன் நிரப்பப்படும் தகவல் தேதி .

சரக்கு அட்டை எப்போது புதுப்பிக்கப்பட வேண்டும்:

- OS ஐ நகர்த்துதல்,

- OS கணக்கியல் அளவுருக்களை மாற்றுதல்;

- நவீனமயமாக்கலின் போது, பழுதுபார்ப்பு (புனரமைப்பு, முதலியன);

- புறப்படும் போது.

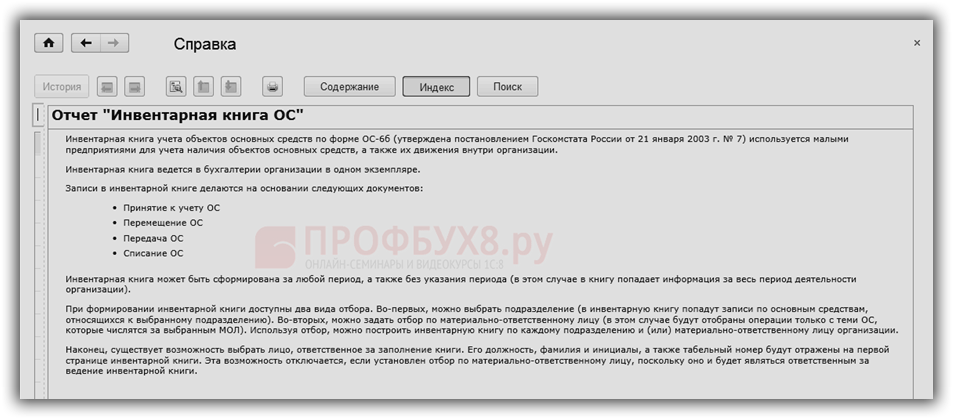

1C இல் நீங்கள் நிலையான சொத்துகளின் கணக்கியல் சரக்கு புத்தகத்தை அச்சிடலாம் (படிவம் OS-6b), இது ஒரு சிறிய நிறுவனத்தின் நிலையான சொத்துக்களைக் கணக்கிடப் பயன்படுகிறது.

அறிக்கை OS சரக்கு புத்தகம் பிரிவில் உள்ளது OS மற்றும் அருவமான சொத்துக்கள் - அறிக்கைகள் - OS இன்வெண்டரி புத்தகம் (OS-6b).