Inventarne kartice dugotrajne imovine uzorak u 1s. Karakteristike knjigovodstvene kartice osnovnih sredstava

Računovodstvo dugotrajne imovine u vlasništvu poduzeća koja se kreće unutar njegovih strukturnih odjela treba voditi izdavanjem posebne kartice inventara.

U računovodstvu se takva kartica mora unijeti u jednom primjerku, a ovisno o broju objekata ili vrsti samog poduzeća mijenja se samo oblik u kojem se mora sastaviti.

Poštovani čitatelji! U članku se govori o tipičnim načinima rješavanja pravnih pitanja, ali svaki je slučaj individualan. Ako želite znati kako riješi točno tvoj problem- obratite se konzultantu:

PRIJAVE I POZIVI SE PRIMAJU 24/7 i 7 dana u tjednu.

Brz je i BESPLATNO!

Istodobno, postojeće zakonodavstvo u ovom pitanju redovito prolazi kroz razne promjene, pa mnogi ljudi ne znaju kako treba sastaviti knjigovodstvenu karticu dugotrajne imovine u 2019. godini i koje su njegove glavne značajke.

Pojmovi i svrha dokumenta

Sva pitanja koja su relevantna za ponašanje vrlo su točno prikazana u važećem zakonodavstvu, ali kako bi se pravilno razumjela i tumačila različita pravila, vrijedi razmotriti osnovne zahtjeve koje koriste:

| osnovna sredstva | Glavni predmeti koji se koriste izravno tijekom proizvodnje proizvoda ili postupnog primanja prihoda od strane tvrtke, zadržavajući svoj prirodni oblik. |

| Primarna knjigovodstvena dokumentacija | Popis vrijednosnih papira koji odražava informacije o različitim bankarskim operacijama. Takvi se dokumenti sastavljaju odmah u trenutku transakcije ili bilo koje poslovne transakcije. |

| Postupak za odražavanje podataka o financijskim aktivnostima tvrtke u posebnim tablicama. | |

| porezno knjigovodstvo | Postupak odražavanja podataka o financijskim aktivnostima tvrtke, na temelju kojih se izračunavaju iznosi prijenosa u proračun. |

| Postupni prijenos vrijednosti dugotrajne imovine u proizvodne procese, što se očituje u odgovarajućim izvješćima pomoću inventurne kartice. |

Samo po sebi, održavanje kartice inventara omogućuje vam rješavanje prilično velikog broja zadataka, uključujući:

- pojednostaviti postupak analize podataka o dugotrajnoj imovini;

- generirati statističke podatke što je brže moguće;

- organizirati informacije.

Prilikom provođenja svih vrsta provjera, porezne vlasti uvijek obraćaju posebnu pozornost na ove kartice, tako da bi algoritam za njihovo ispunjavanje trebali proučiti ovlašteni zaposlenici tvrtke što je detaljnije moguće, jer ako postoje pogreške, velika kazna može nametnuti organizaciji.

Obavezni trenuci

Upis inventarne kartice podliježe određenim pravilima koja bi svaka ovlaštena osoba trebala poznavati, a posebno se to odnosi ne samo na postupak uknjižbe, već i na sadržaj ovog dokumenta.

Glavne informacije u sadržaju

U obrazac OS-6 potrebno je unijeti podatke o:

- primici dugotrajne imovine;

- kretanja između unutarnjih strukturnih podjela;

- popravni radovi;

- modernizacija ili rekonstrukcija dugotrajne imovine;

- postupci revalorizacije;

- otpis ili otuđenje.

Primjer obrasca OS-6

U zaglavlju dokumenta morate navesti puni naziv organizacije, osnovnog sredstva, njegovu lokaciju, kao i kodove za OKUD, OKOF i serijski broj. Osim toga, naveden je i datum preuzimanja dugotrajne imovine i njihove odjave.

Glavni dio dokumenta uključuje sedam odjeljaka-tablica, au trenutku prihvaćanja objekta za računovodstvo popunjavaju se sljedeći odjeljci:

Sve ostale rubrike treba izraditi već u vrijeme neposrednog rada ovog objekta, a uključuju sljedeće podatke:

Popunjeni obrazac mora biti potpisan od strane odgovorne osobe.

Ako je tvrtka odlučila povući dugotrajnu imovinu iz jednog ili drugog razloga, tada se u tom slučaju, u skladu s aktom o otpisu, mora napraviti posebna oznaka u kartici inventara. Istodobno, popisne kartice za sve povučene predmete moraju se čuvati u razdoblju koje je odredio voditelj organizacije (najmanje pet godina).

Treba napomenuti da čak i ako je kartica izdana u elektroničkom obliku, nakon toga će biti potrebno sastaviti dokument u pisanom obliku u trenutku obavljanja određenih operacija ili nakon njihovog završetka, ako to ranije nije bilo moguće.

Kako popuniti knjigovodstvenu karticu dugotrajne imovine

Vrijedno je napomenuti nekoliko značajki koje su tipične za postupak popunjavanja obrasca za računovodstvo dugotrajne imovine:

- Podatke o dugotrajnoj imovini potrebno je popuniti u trenutku prijenosa samo ako je već ranije korištena, a unose je potrebno izvršiti prema dokumentima dugotrajne imovine. Ako govorimo o novoj opremi, ova stavka više nije potrebna.

- Prilikom popunjavanja podataka o dugotrajnoj imovini u trenutku njihova prihvaćanja za računovodstvo, naznačen je samo trošak primanja ovog objekta.

- Revalorizacija predviđa povećanje ili smanjenje početne cijene objekta, a cijena koja je nakon toga promijenjena dobiva status zamjenske. Osim toga, ponovno se procjenjuje i obračunata amortizacija.

- Podaci o prijemu, otpisu i kretanju dugotrajne imovine. Knjiženje se vrši redom, odnosno počevši od podataka o primitku dugotrajne imovine. U ovom odjeljku morate navesti podatke na temelju takvih dokumenata kao što su akti o prihvaćanju, prijenosu, otpisu i drugi papiri.

- Podaci o usklađenju početnog troška dugotrajne imovine su podaci o troškovima potrebnim za veće popravke, prilagodbe ili poboljšanja, koji su omogućili povećanje vrijednosti dugotrajne imovine. Iskazuje se na temelju podataka propisanih u obrascu OS-3.

- U troškovima popravaka potrebno je navesti podatke o tome koja su sredstva potrošena na tekuće popravke koji ne utječu na trošak predmeta i otpisuju se na trošak proizvoda.

- Pojedinačni pokazatelji uključuju sve informacije koje karakteriziraju stavku dugotrajne imovine.

U konačnici, sukladno tome, potpis treba staviti onaj tko je angažiran u izradi ovog dokumenta i snosi punu odgovornost za to.

Vođenje evidencije i naplata

Za dugotrajnu imovinu amortizacija se obračunava prema sljedećem redoslijedu:

- na objektu nekretnine u trenutku njegova prihvaćanja za računovodstvo nakon državne registracije prava vlasništva na objektu nekretnine, predviđenog važećim zakonodavstvom;

- za imovinu čija je vrijednost manja od uključivo 40.000 rubalja, amortizacija se treba izračunati kao 100% ukupne knjigovodstvene vrijednosti objekta u trenutku prihvaćanja za računovodstvo;

- za imovinu čija je vrijednost veća od 40.000 rubalja, amortizacija se mora naplatiti u skladu s ranije izračunatim stopama amortizacije na propisani način.

Ako je riječ o pokretninama, onda se amortizacija na njih mora obračunavati malo drugačije, i to:

- za objekte knjižničnog fonda čija je vrijednost manja od uključivo 40.000 rubalja, amortizacija se obračunava u obliku 100% knjigovodstvene vrijednosti koja je registrirana u trenutku puštanja objekta u rad;

- za dugotrajnu imovinu čija je vrijednost veća od 40.000 rubalja, amortizacija se mora izračunati prema prihvaćenim stopama amortizacije;

- za dugotrajnu imovinu čija je vrijednost manja od uključivo 3000 rubalja (ne računajući objekte knjižničnog fonda i nematerijalnu imovinu), amortizacija se ne može izračunati;

- za ostale stavke dugotrajne imovine, čija je vrijednost u rasponu od 3 000 do 40 000 rubalja uključujući, amortizacija se treba naplatiti u obliku 100% knjigovodstvene cijene registrirane u trenutku kada je stavka puštena u rad.

Dakle, pravila za izračun amortizacije izravno ovise o vrsti nekretnine i njegovoj vrijednosti.

Načela inventara i skladištenja

Inventurne kartice dugotrajne imovine spadaju u kategoriju primarnih izvještajnih dokumenata, pa se za njih primjenjuju uobičajena pravila, a posebno se to odnosi na rok trajanja čuvanja dokumentacije - najmanje pet godina. Nakon isteka tog vremena dokumente je potrebno zbrinuti na propisani način.

Ovo pravilo vrijedi i za sve inventurne kartice dugotrajne imovine, ali u nekim slučajevima rok skladištenja može biti nešto duži, a ovdje sve ovisi o vrsti dugotrajne imovine.

Obavezno svakih nekoliko godina napravite inventuru inventarnih kartica, čija je glavna svrha evidentiranje inventarnih kartica. Provođenjem ovog postupka osigurava se potvrda o sigurnosti cjelokupne raspoložive dokumentacije, a registracija se mora provesti bez greške u potpunosti u skladu s podacima navedenim u proračunskim računima.

Potrebno je prijaviti se, jer. potrebno je uskladiti sve pojedinosti ugovora, knjiga i računa.

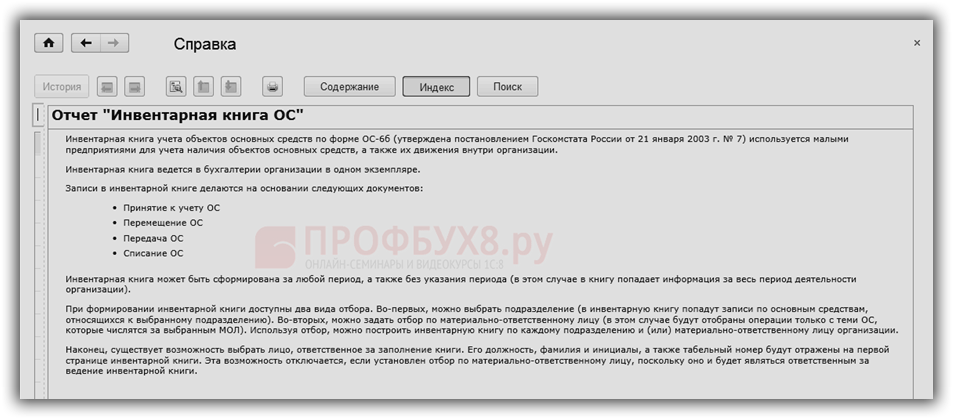

Knjiga inventara mora se voditi u jednom primjerku.

Kako napraviti knjigu inventara u 1C 8.3

U 1C 8.3 sa OSNO i USN Karticu inventara možete pronaći na sljedeći način: na ploči odjeljaka odaberite odjeljak OS i NMA, zatim odaberite pododjeljak Izvješća i idite na izvješće Inventarne knjige (OS-6 b):

Otvorite odabrano izvješće, kliknite gumb Generiraj:

Uzorak popunjavanja knjige inventara u obliku br. OS-6 b u 1C 8.3:

Odjeljci knjige inventara koji odražavaju:

- Naziv OS objekta;

- Njegov inventarni broj;

- Datum ;

- Datum rezervacije. računovodstvo;

- Strukturna podjela;

- Odgovorna osoba;

- Početni trošak OS-a;

- Korisni vijek OS-a;

- Iznos obračunate amortizacije:

- Ostatak dugotrajne imovine;

- revalorizacija OS-a;

- Interno preseljenje, zbrinjavanje, razgradnja dugotrajne imovine:

Potpune upute o tome kako pravilno ispuniti i sastaviti knjigu inventara u 1C 8.3 mogu se naći u istom izvješću. Da biste to učinili, upotrijebite gumb Više. Kada se pritisne ovaj gumb, otvara se dodatni izbornik s funkcijama, kada se odabere, možete dodati, promijeniti samu ploču izvješća kako biste učinili prikladnijim za rad s njom.

Dakle, odaberite funkciju Pomoć:

Otvorimo ga i dobijemo upute za izradu knjige inventara:

Postoje dva načina za izradu knjige inventara u 1C 8.3. Da biste to učinili, otvorite gumb Odaberite postavke na ploči izvješća:

Odaberite određeni odjel:

Navedite osobu koja je financijski odgovorna za ovu cjelinu za sigurnost dugotrajne imovine:

Formiramo knjigu inventara za željeno razdoblje (mjesec, kvartal, godina):

Postoji još jedna mogućnost popunjavanja knjige inventara u 1C 8.3 - odabir osobe koja je odgovorna za podatke u ovoj knjizi:

Na naslovnoj stranici knjige inventara upisuju se svi osobni podaci osobe (ime i prezime), matični broj:

Kako ne biste svaki put izvršavali funkciju Odaberite postavke, u ovom izvješću postoji funkcija - Spremi postavke. Odaberemo željenu postavku i tipkom Spremi popravimo željenu postavku u 1C 8.3:

Na modulu možete proučiti značajke odražavanja operacija za računovodstvo dugotrajne imovine u 1C 8.3 (osnovni dokumenti, računovodstveni računi, formiranje troškova i amortizacija u računovodstvenim evidencijama i računovodstvenim evidencijama).

Prilikom stavljanja u pogon osnovnog sredstva mora se dodijeliti inventarni broj. Koje su nijanse, pogledajte naš video tutorial:

Ocijenite ovaj članak:

Knjiga inventara mora se voditi u jednom primjerku.

Kako napraviti knjigu inventara u 1C 8.3

U 1C 8.3 sa OSNO i USN Karticu inventara možete pronaći na sljedeći način: na ploči odjeljaka odaberite odjeljak OS i NMA, zatim odaberite pododjeljak Izvješća i idite na izvješće Inventarne knjige (OS-6 b):

Otvorite odabrano izvješće, kliknite gumb Generiraj:

Uzorak popunjavanja knjige inventara u obliku br. OS-6 b u 1C 8.3:

Odjeljci knjige inventara koji odražavaju:

- Naziv OS objekta;

- Njegov inventarni broj;

- Datum ;

- Datum rezervacije. računovodstvo;

- Strukturna podjela;

- Odgovorna osoba;

- Početni trošak OS-a;

- Korisni vijek OS-a;

- Iznos obračunate amortizacije:

- Ostatak dugotrajne imovine;

- revalorizacija OS-a;

- Interno preseljenje, zbrinjavanje, razgradnja dugotrajne imovine:

Potpune upute o tome kako pravilno ispuniti i sastaviti knjigu inventara u 1C 8.3 mogu se naći u istom izvješću. Da biste to učinili, upotrijebite gumb Više. Kada se pritisne ovaj gumb, otvara se dodatni izbornik s funkcijama, kada se odabere, možete dodati, promijeniti samu ploču izvješća kako biste učinili prikladnijim za rad s njom.

Dakle, odaberite funkciju Pomoć:

Otvorimo ga i dobijemo upute za izradu knjige inventara:

Postoje dva načina za izradu knjige inventara u 1C 8.3. Da biste to učinili, otvorite gumb Odaberite postavke na ploči izvješća:

Odaberite određeni odjel:

Navedite osobu koja je financijski odgovorna za ovu cjelinu za sigurnost dugotrajne imovine:

Formiramo knjigu inventara za željeno razdoblje (mjesec, kvartal, godina):

Postoji još jedna mogućnost popunjavanja knjige inventara u 1C 8.3 - odabir osobe koja je odgovorna za podatke u ovoj knjizi:

Na naslovnoj stranici knjige inventara upisuju se svi osobni podaci osobe (ime i prezime), matični broj:

Kako ne biste svaki put izvršavali funkciju Odaberite postavke, u ovom izvješću postoji funkcija - Spremi postavke. Odaberemo željenu postavku i tipkom Spremi popravimo željenu postavku u 1C 8.3:

Na modulu možete proučiti značajke odražavanja operacija za računovodstvo dugotrajne imovine u 1C 8.3 (osnovni dokumenti, računovodstveni računi, formiranje troškova i amortizacija u računovodstvenim evidencijama i računovodstvenim evidencijama).

Prilikom stavljanja u pogon osnovnog sredstva mora se dodijeliti inventarni broj. Koje su nijanse, pogledajte naš video tutorial:

Ocijenite ovaj članak:

Izrada i izvođenje popisnih kartica za računovodstvo stavke dugotrajne imovine u obrascu OS-6 obično se provodi u onim poduzećima i organizacijama koje posjeduju značajnu količinu imovine i koje trebaju kontrolirati njezino održavanje, skladištenje i kretanje. Za svako pojedino osnovno sredstvo izdaje se vlastita kartica, a kartice se mogu unositi i za imovinu poduzeća i za imovinu iznajmljenu.

DATOTEKE

Prije otvaranja kartice

Prije izrade ovog računovodstvenog dokumenta potrebno je sastaviti akt o prihvaćanju i prijenosu dugotrajne imovine - iz njega podaci o objektu ulaze na karticu. Osim toga, za njegovo popunjavanje uzimaju se podaci iz drugih popratnih papira, kao što su, na primjer, tehničke putovnice proizvoda, opreme i strojeva.

Inventarna kartica odnosi se na internu računovodstvenu dokumentaciju poduzeća i podaci se unose u nju tijekom bilo kakvih radnji s imovinom koja je u njoj upisana (stjecanje, prijenos iz jednog odjela u drugi, popravak, rekonstrukcija, modernizacija, otpis itd.) .

Pravila registracije dokumenata

Inventarna kartica objekta ima jedinstveni obrazac s kodom OS-6, odobren Dekretom Državnog odbora za statistiku Rusije od 21. siječnja 2003. N 7.

Dokument se sastavlja za svaki objekt zasebno i to u jednom primjerku, a ako se knjigovodstvo kartica vodi u elektroničkom obliku, onda mora postojati kopija na papiru (upravo papirnate verzije sadrže „živi“ potpis). materijalno odgovornog lica). Ispravu nije potrebno ovjeravati pečatom poduzeća jer. poziva se na svoju internu dokumentaciju.

Primjer registracije inventarne kartice u obliku OS-6

Popunjavanje zaglavlja dokumenta

Na početku dokumenta unesite:

- naziv tvrtke koja je vlasnik osnovnog sredstva,

- građevnu jedinicu kojoj je nekretnina dodijeljena,

- inventarni broj,

- datum njegove kompilacije,

- naziv upisanog objekta.

Ovdje je u stupcu s desne strane naznačena šifra poduzeća prema OKPO (Sveruski klasifikator poduzeća i organizacija) - sadržana je u sastavnim dokumentima i šifra objekta dugotrajne imovine prema OKOF (Sveruski Klasifikator stalnih sredstava). Nastavljajući ispunjavati desni stupac, unesite detaljne podatke o objektu:

- broj amortizacijske skupine kojoj pripada prema knjigovodstvu poduzeća,

- registarski broj putovnice,

- tvorničke i inventarne brojeve,

- datum registracije osnovnog sredstva za računovodstvo,

- broj računa (podračuna) na koji prelazi.

U nastavku se u odgovarajuće retke upisuje lokacija objekta dugotrajne imovine (s oznakom odjela, ako se takvo kodiranje koristi u poduzeću) i podaci o proizvođaču (ovi se podaci mogu pronaći u podatkovnom listu).

Popunjavanje detaljnih tablica

Drugi dio dokumenta otvara dijelove posvećene registriranom objektu.

Bilješka: podaci se upisuju u prvu rubriku samo ako je nekretnina već korištena u trenutku unosa u karticu. Ako je nov, ovaj odjeljak ne treba popunjavati.

U drugom odjeljku upisuje se trošak predmeta u trenutku preuzimanja u knjigovodstvo i vijek trajanja.

Treći odjeljak izdaje se prilikom revalorizacije dugotrajne imovine - a cijena može varirati i naviše i naniže. Razlika između prvotne cijene i cijene nakon revalorizacije utvrđuje se kao zamjenska cijena.

U četvrtom odjeljku kartice, upisuju se podaci o svim kretanjima upisane imovine. Podaci se ovdje unose isključivo na temelju popratnih dokumenata s naznačenom vrstom posla, strukturnom cjelinom kojoj OS pripada, ostatkom vrijednosti i podacima o odgovornoj osobi.

Ako je osnovno sredstvo u vlasništvu više osoba, tada se iste moraju navesti u četvrtoj tablici s postotnim rasporedom udjela.

Ispunjavanje dijelova poleđine obrasca OS-6

U petom odjeljku označava sve promjene u izvornoj vrijednosti objekta, bez obzira na radnje izvršene s njim. Ovdje se upisuje vrsta operacije, podaci iz popratne isprave, kao i visina troškova koje je organizacija imala u procesu provođenja potrebnih postupaka.

šesti odjeljak uključuje podatke o troškovima popravka, s potpunim pregledom svake izvršene radnje (vrsta popravka, popratna dokumentacija, visina troškova).

Sedmi odjeljak sadrži posebne podatke o stavci dugotrajne imovine, uključujući podatke o sadržaju plemenitih i poluplemenitih metala, kamenja i materijala u svom sastavu.

U posljednjem stolu s kartama upisuju se građevinske komponente, elementi i druga obilježja koja su posebnost dobra, te njegovi kvalitativni i kvantitativni pokazatelji. Ukoliko ima napomena, one se upisuju u zadnji stupac tablice.

Na kraju, dokument ovjerava zaposlenik odgovoran za vođenje inventarnih kartica u poduzeću (ovdje mora biti naznačen njegov položaj i mora biti stavljen njegov potpis s prijepisom).

Knjigovodstvo OS provodi se prema inventurnim karticama koje se unose za svaki objekt. U ovom ćemo članku pogledati:

- gdje pronaći karticu OS inventara u 1C;

- kako ga stvoriti;

- kako ispisati karticu inventara u 1C 8.3.

Organizacija mora odobriti obrazac inventarne kartice za daljnje računovodstvo dugotrajne imovine. U 1C 8.3 koristi se kartica obrasca OS-6. Odražava sve operacije provedene s objektom OS-a od trenutka kada je prihvaćen u OS (klauzula 12, klauzula 13 Smjernica za računovodstvo OS-a, odobrenih Nalogom Ministarstva financija Ruske Federacije od 13. listopada 2003. N 91n).

Gdje mogu pronaći karticu inventara OS-a (OS-6) u 1C 8.3? Kartica osnovnih sredstava u 1C 8.3 nalazi se u odjeljku.

Inventarna kartica se unosi kada uđe organizacija. Općenito, kartica se popunjava automatski prilikom knjiženja dokumenata, ali neke podatke potrebno je unijeti ručno.

Podaci u automatski popunjenim poljima relevantni su za tekući datum. Ako analizirate (ispisujete) prošle podatke, onda na terenu Informacijski datum unesite željeni datum.

Ako ne vidite takvo polje na kartici, dodajte ga klikom na gumb Više - preoblikovati.

Kako ispisati karticu inventara u 1C 8.3

Pritisnite gumb Inventarna kartica (OS-6) ili Više - Inventarna kartica (OS-6) u kartici osnovnih sredstava (odjeljak Imenici - Dugotrajna imovina i nematerijalna imovina - Dugotrajna imovina).

Obrazac Inventarne kartice OS u obrascu OS-6 popunit će se relevantnim podacima o Datum informacije .

Kartica inventara mora se ažurirati kada:

- premještanje OS-a

- promjena knjigovodstvenih parametara dugotrajne imovine;

- tijekom modernizacije, popravka (rekonstrukcija, itd.);

- pri odlasku.

U 1C također možete ispisati knjigu inventara za računovodstvo dugotrajne imovine (obrazac OS-6b), koja se koristi za obračun OS objekata malog poduzeća.

izvješće OS inventarna knjiga koji se nalazi u odjeljku Dugotrajna imovina i nematerijalna imovina - Izvješća - Knjiga inventara dugotrajne imovine (OS-6b).