Analys av läkemedelsmarknaden. Marknadsanalys av antihistaminmarknaden

* Beräkningarna använder genomsnittliga data för Ryssland

Denna marknadsanalys är baserad på information från oberoende industri- och nyhetskällor, samt officiella data från Federal State Statistics Service. Tolkning av indikatorer utförs också med hänsyn till data som finns tillgängliga i öppna källor. Analysen innehåller representativa områden och indikatorer som ger den mest kompletta översikten över den aktuella marknaden. Analysen utförs för Ryska federationen som helhet, såväl som för federala distrikt; Krim Federal District ingår inte i vissa recensioner på grund av brist på statistiska data.

ALLMÄN INFORMATION

Läkemedelsindustrin är en industrigren som sysslar med forskning, utveckling, massproduktion, marknadsundersökningar och distribution av läkemedel främst avsedda för förebyggande, lindring och behandling av sjukdomar. Läkemedelsföretag kan arbeta med generika eller original (märkta) läkemedel. De är föremål för en mängd olika lagar och förordningar gällande läkemedelspatentering, kliniska och prekliniska tester och marknadsföring av hyllprodukter.

Generic är ett läkemedel som säljs under ett internationellt icke-ägt namn eller under ett eget namn som skiljer sig från läkemedelsutvecklarens varumärke. Efter TRIPS-avtalets ikraftträdande brukar generika benämnas läkemedel för vilka den aktiva substansen har utgått patentskydd eller läkemedel skyddade av patent som är framtagna under tvångslicens. Generika skiljer sig som regel inte i effektivitet från "original" läkemedel, men är mycket billigare än dem. Att stödja produktionen av generiska läkemedel, deras användning i medicinsk praxis och deras ersättning av "original" märkesvaror är ett av Världshälsoorganisationens strategiska mål för att säkerställa tillgång till medicinsk vård.

Parapharmaceuticals (biologiskt aktiva tillsatser, kosttillskott) är sammansättningar av biologiskt aktiva substanser avsedda för direkt intag med mat eller inkludering i livsmedel.

Produktionen av läkemedel är en av de mest lönsamma och mycket lönsamma sektorerna i ekonomin både i Ryssland och utomlands.

CLASSIFIER OKVED

Enligt OKVED-klassificeraren faller tillverkningen av läkemedel under avsnitt 24.4 "Produktion av läkemedelsprodukter", som har följande underavsnitt:

24.41 "Tillverkning av basläkemedel";

24.42 "Tillverkning av läkemedel och material";

24.42.1 "Tillverkning av läkemedel";

24.42.2 "Tillverkning av andra farmaceutiska produkter och medicintekniska produkter."

ANALYS AV SITUATIONEN I INDUSTRIN

Sedan slutet av 2014 har den ryska läkemedelsmarknaden påverkats av sådana negativa faktorer som en minskning av befolkningens solvens på grund av den svåra ekonomiska situationen i landet, såväl som anti-ryska sanktioner. Samtidigt uppskattar dock marknadsaktörerna mycket dess potential, vilket bekräftas av utvecklingen av befintliga och byggande av nya produktionsföretag, skapandet av allianser av inhemska och utländska företag.

Samtidigt är den ryska läkemedelsmarknaden en av de snabbast växande i världen, med höga tillväxttakt 2008–2015 - den genomsnittliga siffran var 12 procentenheter. Men trots tillväxten av marknaden i rubel, i dollartal, minskar den på grund av devalveringen av den nationella valutan. På grund av det faktum att majoriteten av tillverkarna noterar försäljningsvolymer i dollar, var marknadsvolymen 2015 jämförbar med volymen 2007-2008. Denna nedgång har lett till att den ryska läkemedelsmarknaden inte ingår i de TOP 10 ledande globala läkemedelsmarknaderna.

Figur 1. Marknadsvolym för läkemedel i slutkonsumtionspriser 2008 – 2015 (enligt DSM Group)

Tjäna upp till

200 000 rub. per månad samtidigt som du har roligt!

Trend 2020. Intellektuell verksamhet inom underhållningsområdet. Minsta investering. Inga ytterligare avdrag eller betalningar. Nyckelfärdig utbildning.

Det finns också en minskning av marknadskapaciteten i fysiska termer: 2014 uppgick den till 2,7 %, 2015 – 4,2 %. Försäljningsnedgången inom den kommersiella sektorn (apotek) har pågått under de senaste två åren. Endast sjukhussektorn visar viss tillväxt.

Totalt fanns det under 2015 mer än 1 100 aktörer på den ryska marknaden. Samtidigt står TOP 20-tillverkarna för 55,1 % av försäljningsvärdet.

Figur 2. Dynamik för läkemedelsmarknadsvolymen 2013-2015, miljoner förpackningar (enligt DSM Group)

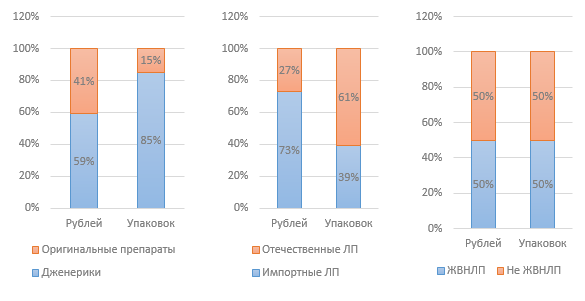

Figur 3. Marknadsstruktur efter olika indikatorer under 2015 (enligt DSM Group)

Det vägda genomsnittliga priset för vitala och essentiella läkemedel, enligt DSM Group analytics, 2015 var 124,5 rubel. Samtidigt är priset för ett paket med ett inhemskt läkemedel 68 rubel, och en importerad är nästan tre gånger högre, 180 rubel. Under de 12 månaderna 2015 ökade kostnaderna för vitala och essentiella läkemedel med 2,8 %. Läkemedel som inte ingår i listan över vitala och essentiella läkemedel ökade i pris med 14,2 %.

Statlig reglering har en betydande inverkan på branschen. I synnerhet, som en del av åtgärder mot kris, utfärdade Ryska federationens regering order nr 98-r daterad 27 januari 2015 "Om godkännande av planen för prioriterade åtgärder för att säkerställa hållbar ekonomisk utveckling och social stabilitet 2015." varav en del gällde läkemedelsindustrin.

Det första initiativet var relaterat till regleringen av priser på läkemedel från listan över vitala och essentiella läkemedel (VED); Det antogs att priserna skulle indexeras på nivån 30% för vitala och viktiga läkemedel som tillhör kategorin låg-mellanprissegmentet (upp till 50 rubel). Detta initiativ förblev dock ouppfyllt. Med tanke på det faktum att priserna på viktiga och väsentliga läkemedel regleras av staten, innebär detta en minskning av lönsamheten för tillverkarna av dessa läkemedel, vilket i slutändan kan leda till att produktionen av dessa läkemedel minskar. Endast statligt stöd till tillverkare kan hjälpa till att undvika detta.

Färdiga idéer för ditt företag

Under 2016 är det planerat att utveckla ett program för att stödja tillverkare av viktiga och viktiga läkemedel i segmentet upp till 50 rubel. i form av subventionering av en del av kostnaderna för deras produktion. Planutvecklingsperioden är juni 2016. Med stor sannolikhet kan detta innebära att detta program inte kommer att implementeras under 2016.

Listan över vitala och essentiella läkemedel, som godkändes 2012, reviderades 2015; i början av 2016 godkändes listan officiellt av Ryska federationens ministerkabinett. 43 läkemedel lades till listan, varav 6 är från ryska tillverkare; Ett läkemedel från en rysk tillverkare exkluderades. Således omfattar listan idag 646 artiklar.

Order nr 98-r begränsade utländska företags deltagande i statlig upphandling. En resolution antogs om begränsning av importerade läkemedel, vars kärna är att utlandstillverkade läkemedel inte får komma in på den statliga marknaden om två eller flera tillverkare från Ryssland eller EAEU deltar i tävlingen.

Färdiga idéer för ditt företag

Ordern förutser också tilldelning av ytterligare 16 miljarder rubel för tillhandahållande av läkemedel till förmånstagare (LLO-programmet) på grund av förändringar i växelkursen. Under 2015 dispenserades läkemedel värda 101 miljarder rubel under detta program, vilket är 20% högre än 2013-2014.

Sedan 2012 har det diskuterats ett lagförslag som skulle tillåta försäljning av receptfria läkemedel utanför apotek, till exempel i livsmedelsbutiker. Frågan kräver dock seriös diskussion; inga resultat ännu. Också i slutet av 2015 lade hälsoministeriet fram för offentlig diskussion utkastet till federal lag "om ändringar av vissa lagar i Ryska federationen angående detaljförsäljning av läkemedel med fjärrmetoden", som ger möjlighet att sälja läkemedel via Internet. Om lagen antas träder den i kraft den 1 januari 2017.

En annan innovation som för närvarande diskuteras aktivt är den elektroniska märkningen av läkemedelsförpackningar med hjälp av ett chip, som kommer att innehålla alla parametrar för läkemedlet, tack vare vilket, det förväntas, det kommer att vara möjligt att undvika uppkomsten av förfalskade och låg- kvalitetsläkemedel på apotek och sjukhus.

Sedan januari 2015, den federala lagen av den 31 december 2014 nr 532-FZ "Om ändringar av vissa rättsakter från Ryska federationen när det gäller att bekämpa cirkulationen av förfalskade, förfalskade, undermåliga och oregistrerade läkemedel, medicintekniska produkter och förfalskade kosttillskott ” trädde i kraft, vilket skärpte det administrativa och straffrättsliga ansvaret för cirkulationen av förfalskade kosttillskott. För att reglera marknaden för tillverkare av kosttillskott, i synnerhet för att övervaka efterlevnaden av lagen, skapades en självreglerande organisation (SRO) ideell partnerskap "Association of Dietary Supplement Manufacturers for Food" 2014.

Färdiga idéer för ditt företag

Som ett resultat av inspektioner (testköp) som genomfördes 2015 avslöjades allvarliga överträdelser av vissa kosttillskottstillverkare. I synnerhet drogerna innehöll förbjudna ämnen. Detta ledde till att försäljningen av vissa kategorier av kosttillskott minskade med 4 % i värde och med 16 % i fysiska termer. Detta prejudikat blev grunden för utarbetandet av ett lagförslag om överföring av befogenheter inom området för licensiering och kontroll över cirkulationen av kosttillskott från Rospotrebnadzor till Roszdravnadzor.

I det kommersiella segmentet är andelen av försäljningen av kosttillskott 4,6 %, vilket gör dem till den mest sålda icke-medicinska produkten. Tillväxttakten i försäljningen av kosttillskott har under de senaste åren varit 12-14 % årligen, med undantag för 2015, då försäljningstillväxten på grund av krisläget i ekonomin var 6 %. Experter tillskriver nedgången i försäljningstillväxten också till den negativa informationsbakgrunden kring lågkvalitativa och ineffektiva kosttillskott. För närvarande finns det cirka 2 200 olika märken av kosttillskott och cirka 900 tillverkare på marknaden.

Den 1 januari 2016 lanserades en inre marknad för cirkulation av läkemedel och medicinska produkter inom ramen för Eurasian Economic Union. Potentiellt kan detta leda till betydligt hårdare konkurrens för ryska tillverkare. Å andra sidan kan skapandet av en enda läkemedelsmarknad förenkla förfarandet för import av läkemedel, vilket för närvarande har en rad svårigheter.

Figur 4. Volym drogimport till Ryssland 2014-2015, miljoner dollar (enligt DSM Group)

Baserat på 2015 års resultat minskade volymen av import av läkemedel i värde jämfört med 2014 med 33 %. Minskningen i volymen av import av läkemedel korrelerar inte med dynamiken i volymen av import av ämnen, eftersom majoriteten av inhemska tillverkare använder importerade ämnen; minskningen i volymen av deras import 2015 var 5 %.

Fram till 1 januari 2016 var varje inhemsk läkemedelstillverkare skyldig att erhålla ett GMP-certifikat om överensstämmelse, en ny industristandard. Övergången till denna standard är planerad att vara slutförd 2017. Sedan 2016 är både ryska och utländska tillverkare skyldiga att följa standarden. Trots att den ryska standarden är likvärdig med GMP som antagits i Europeiska Unionen krävs ett ryskt certifikat. Förfarandet för att få ett certifikat för ryska och utländska tillverkare skiljer sig - för de senare är det mycket mer komplicerat och dyrare.

Enligt en studie utförd av konsultföretaget Deloitte, bland de största problemen i branschen under 2015, namnger marknadsaktörerna: det nuvarande tillståndet i den ryska ekonomin (26% av de tillfrågade) och ofullkomligheten i lagstiftningen om branschen (24% av de tillfrågade). Med hänsyn till ovanstående problem, såväl som med hänsyn till andra påverkande faktorer, kan vi säga att läkemedelsindustrin i Ryssland idag har följande svagheter:

Marknadens stora beroende av import av läkemedel och substanser;

Marknadsinriktning mot inhemska konsumenter, outnyttjad export;

Brist på flexibilitet i industrins prisreglering;

Otillräcklig nivå av statligt stöd till lokala producenter.

De viktigaste trenderna inom affärsutveckling inkluderar marknadsdeltagarnas planer på att introducera nya läkemedel på marknaden, såväl som lokalisering av produktion i Ryssland - i form av ett joint venture eller deras eget produktionskomplex.

ANALYS AV DATA FRÅN FEDERAL STATISTICS SERVICE

Rosstat-data, som tjänsten tar emot genom att samla in officiella data från marknadsaktörer, får inte sammanfalla med data från analytiska byråer, vars analyser baseras på undersökningar och insamling av inofficiella data.

Figur 5. Dynamik för finansiella indikatorer för branschen enligt avsnitt OKVED 24.4 under 2012-2015, tusen rubel.

Figur 6. Dynamiken för branschens ekonomiska nyckeltal enligt avsnitt OKVED 24.4 under 2012-2015, tusen rubel.

Som framgår av graferna ovan är situationen i branschen stabil, det finns en permanent ökning av alla finansiella indikatorer: intäkter, vinst; Samtidigt växer kapitalmängden i företag i branschen. Vi kan också notera en ökning av bruttomarginalen. En minskning av andelen långfristiga skulder är typiskt; Bristen på rörelsekapital täcks av kortfristiga lån. Volymen av försändelser växer också, vilket tyder på utvecklingen av lokal produktion och en ökning av marknadskapaciteten.

Figur 7. Dynamik för leveransvolymer efter industri 2012-2015, tusen rubel.

Figur 8. Regionernas andelar av bruttoindustrins intäkter för 2015

Det centrala federala distriktet har den största andelen av de totala intäkterna - de viktigaste farmaceutiska produktionsanläggningarna finns här, liksom huvudkontoret och huvudkontoret för majoriteten av tillverkande företag i branschen. Volga federala distrikt är på andra plats och nordvästra federala distrikt är på tredje plats.

SLUTSATS

Trots ett antal svårigheter förknippade med den allmänna svåra ekonomiska situationen i landet, såväl som med ofullkomlig lagstiftning och en otillräcklig nivå av statligt stöd, visar branschen positiv utvecklingsdynamik i alla indikatorer. Branschen är ett strategiskt viktigt investeringsobjekt med hög potential.

Denis Miroshnichenko

(c) - portal med affärsplaner och guider för att starta ett litet företag

173 personer studerar denna verksamhet idag.

På 30 dagar visades det här företaget 36 639 gånger.

Kalkylator för att beräkna lönsamheten för denna verksamhet

När du bara har slutfört det här spelet en gång kommer du att lära dig hur du skapar hållbara affärsidéer från grunden.

Skicka ditt goda arbete i kunskapsbasen är enkelt. Använd formuläret nedan

Studenter, doktorander, unga forskare som använder kunskapsbasen i sina studier och arbete kommer att vara er mycket tacksamma.

Postat på http://www.allbest.ru/

- 1. Översikt över den ryska läkemedelsmarknaden

- 2. Funktioner på den ryska läkemedelsmarknaden

- 3. Strategi för utvecklingen av Ryska federationens medicinska industri för perioden fram till 2020

- 4. Marknaden för medicinsk utrustning.

- 5. Marknaden för medicinska tjänster

- 6. Lagstiftning

- Slutsatser

- 1. Översikt över den ryska läkemedelsmarknaden

- Den ryska läkemedelsmarknaden inkluderar utländska och inhemska tillverkare, distributörer, apotek och sjukhus, regeringen och andra statliga organ. Inhemska tillverkare, enligt OKONH-klassificeringen, tillhör den kemisk-farmaceutiska industrin (en del av den medicinska industrin). Marknaden kännetecknas av en hög andel importerade produkter, cirka 65% av produkterna är importerade.

- Försäljningsmarknaden för ryska tillverkare av farmaceutiska produkter är begränsad till Ryssland och OSS-länderna, eftersom utbudet och kvaliteten på produkterna inte tillåter dem att ta värdiga positioner på utländska marknader; Dessutom, inom landet, pressas rysktillverkade droger gradvis ut bland konsumentgrupper med de lägsta inkomsterna.

- Ett allvarligt problem på den ryska läkemedelsmarknaden är spridningen av förfalskade produkter. Omfattningen av detta fenomen är skrämmande; på den ryska marknaden är mer än 10% av produkterna (upp till 30% enligt inofficiella data) som distribueras genom apotekskedjan förfalskade. Enligt en undersökning beställd av Association of International Pharmaceutical Manufacturers (APIM) och Coalition for the Protection of Intellectual Property Rights (CIPP) bland chefer för 53 ryska och utländska läkemedelsföretag är andelen förfalskade läkemedel på den ryska marknaden 12 % . De företag som representerades i undersökningen kontrollerar över 55 % av den ryska läkemedelsmarknaden. Samtidigt kommer företagens årliga förluster från detta fenomen, såsom förlorade vinster, kostnader för att bekämpa förfalskning m.m. överstiga 250 miljoner dollar. Volymen på marknaden för förfalskade produkter är 250-300 miljoner dollar, och enligt inofficiella uppgifter, cirka 1 miljard dollar, medan 67% av förfalskade produkter är inhemska produkter.

- Förfalskning av läkemedel är dock inte bara ett ryskt problem.

2. Funktioner på den ryska läkemedelsmarknaden

1. Den ryska läkemedelsmarknaden kännetecknas av en hög andel traditionella generiska läkemedel och dominansen av receptfria läkemedel.

2. Efterfrågestrukturen påverkades i hög grad av den ryska marknadens långsiktiga isolering från världsmarknaden och befolkningens tendens till självmedicinering och örtmedicin. Dessutom är traditionella generika märkbart billigare än moderna läkemedel.

3. I utvecklade länder bärs huvudkostnaderna för inköp av läkemedel av sjukförsäkringssystemet, i Ryssland är det ganska svagt och lejonparten av behandlingskostnaderna bärs av slutkonsumenterna - befolkningen.

På den ryska marknaden idag är detaljhandelspriset för inhemska läkemedel mer än fyra gånger lägre än importerade. CMI "Pharmexpert" sammanställde dynamiken i volymen på denna marknad, inklusive prognosdata, baserat på vilka:

I Ryssland finns det fortfarande inga nationella apotekskedjor vars årliga omsättning överstiger 2 miljarder rubel. och som finns i minst sex federala distrikt. Till de största interregionala nätverken med en omsättning på minst en miljard rubel. och närvaro i minst två federala distrikt inkluderar: "Apotek 36.6", "Rigla", "03", "Naturprodukt", "Implozia", "Doctor Stoletov", "BIOTEC". I genomsnitt ökar apotekskedjorna antalet butiker med 50 apotek per år, främst på grund av inköp av regionala kedjor. "Apotek 36.6" är ledande inte bara i antalet apotek utan också i försäljningsvolym. Bolagets närmaste konkurrenter är Doktor Stoletov (tidigare ledare i antal apotek) och 03, vad gäller antal apotek respektive försäljningsvolym. Under de kommande tre åren förutspås konsolidering av nätverksaktörer genom sammanslagningar och förvärv, samt en betydande ökning av deras andel av branschens totala intäkter.

3. Strategi för utvecklingen av Ryska federationens medicinska industri för perioden fram till 2020

Denna strategi utvecklades av Ryska federationens industri- och handelsministerium i syfte att utveckla en konkurrenskraftig medicinsk industri i Ryssland. Genomförandet av strategin är planerat i två steg: Etapp I - 2010-2017. - stimulera utvecklingen av inhemsk produktion; Steg II - 2015-2020 - Skapande av infrastruktur för utveckling av egen teknik. Under genomförandet av strategin är det planerat att uppnå följande resultat: tillgång till högt kvalificerad personal; tillgång till vår egen tekniska bas som uppfyller globala krav; utveckling av nischlösningar till nivån av globalt ledarskap; andelen på den inhemska marknaden för medicinsk utrustning och medicinska produkter som produceras på Ryska federationens territorium är minst 40%.

Ministeriets anställda förutspådde minimivolymen på den medicinska industrimarknaden i Ryssland till 2020. Enligt deras beräkningar uppgick det till 450 miljarder rubel.

Diagram. Prognos för förändringar i marknadsvolymer.

Översyn av löner inom medicin baserad på resultatet första kvartalet 2011.

|

Lägsta nivå |

Genomsnittlig marknadsnivå |

Ökad nivå |

|||||

|

kardiolog |

|||||||

|

lungläkare |

|||||||

|

terapeut |

|||||||

|

gastroenterolog |

|||||||

|

traumatolog-ortoped |

|||||||

|

ögonläkare |

|||||||

|

hudläkare |

|||||||

|

kosmetolog |

|||||||

|

narkosläkare-resuscitator |

|||||||

|

barnmorska |

|||||||

|

urolog |

|||||||

|

neuropatolog (neurolog) |

|||||||

|

endokrinolog |

|||||||

|

kiropraktor |

|||||||

|

laboratorieläkare |

|||||||

|

radiolog |

|||||||

|

avdelningschef |

Idag arbetar många läkare två eller två jobb och föredrar att hitta anställning på kommersiella institutioner. En ung specialist som arbetar inom den kommersiella sektorn tjänar alltså betydligt högre än i den offentliga sektorn. Enligt experter är bristen på medicinsk personal i Moskva över 23 tusen människor, och bristen på paramedicinsk personal är över 46 tusen.

4. Marknaden för medicinsk utrustning.

Huvudproblem:

1) Hög andel import.

2) Användning av föråldrad teknik.

3) Otillräckliga kvalifikationer, brist på personal.

4) Brist på investeringar i utveckling och produktion.

5) Otillräckligt antal specialiserade vårdcentraler och avdelningar.

För närvarande, när det gäller utrustning, släpar Ryska federationen efter ledande länder flera gånger, och för vissa typer av utrustning når denna fördröjning 10-15 gånger.

Tabell 2. Mängd utrustning med högteknologisk medicinsk utrustning.

Först och främst saknar Ryssland specialiserade röntgenavdelningar och medicinska centra. Diagnostiska och terapeutiska tekniker för nuklearmedicin används som regel i kombination med moderna kliniska och instrumentella diagnostiska metoder och radiokirurgiska behandlingsmetoder och bör skapas på grundval av specialiserade medicinska institutioner.

Konkurrens. Utländska företag som verkar på den ryska marknaden är stora multinationella företag med en omsättning på mer än 1 miljard dollar vardera. Det finns inga ryska företag av denna skala ännu. Men Ryssland har också en viss teknisk eftersläpning - unik gammaterapeutisk utrustning producerad av Federal State Unitary Enterprise "Ravenstvo", produktion av terapeutiska isotoper, prototyper av diagnostisk utrustning - gammakameror, medicinska center som använder inhemsk teknik i städerna Dubna och Protvino. Ryssland är också traditionellt starkt inom tillverkning av linjäracceleratorer, som i många fall är oumbärliga för behandling av hjärncancer.

5. Marknaden för medicinska tjänster

farmaceutiskt sortiment generisk örtmedicin

En analys av marknaden för medicinska tjänster i Ryssland, utarbetad av BusinesStat 2011, visar att cirka 50 % av landets invånare använder betald sjukvård. Samtidigt ökar andelen användare av kommersiella tjänster för varje år. Utvecklingen av infrastrukturen avgör tillväxten av medicinska tjänster och kommersialiseringen av den offentliga medicinen.

Enligt prognoser 2011-2015. ingen betydande tillväxt i kundbasen förväntas: för det första eftersom andelen användare av betalda medicinska tjänster i Ryssland redan är ganska hög, och för det andra eftersom ryssarnas inkomster inte tillåter dem att använda valfria tjänster.

Enligt marknadsundersökningar var det genomsnittliga antalet medicinska tjänster som tillhandahålls 2010 15,1 tjänster per patient. Resultatet av studien visade alltså att bara hälften av patienterna gör flera besök per år, men den andra hälften får många tjänster samtidigt, genom komplex diagnostik, en medicinsk kommission eller behandlingsförlopp. Marknadsundersökningar visar att den ryska hälsovårdsindustrin 2010 representerades av 56,4 tusen medicinska institutioner. Dessa institutioner varierar mycket i typ av verksamhet, antal kunder och antal anställda. De flesta medicinska kliniker i Ryssland tillhandahåller tjänster inom flera medicinska områden. Tandvårdskliniker är brett representerade bland högspecialiserade medicinska kliniker. En marknadsöversikt visar att vårdbranschen i vårt land 2010 sysselsatte 4,4 % av den totala befolkningen i arbetsför ålder eller 3,71 miljoner människor. För en praktiserande läkare i den medicinska industrin i Ryska federationen finns det i genomsnitt ytterligare fyra anställda: två anställda med mellanliggande medicinska kvalifikationer och två anställda i andra yrken. Moskva och S:t Petersburg är ledande när det gäller antalet anställda.

6. Lagstiftning

Statsduman antog samtidigt lagen "Om grunderna för att skydda medborgarnas hälsa i Ryska federationen" i den andra och tredje behandlingen. Dess övervägande sköts upp från den 8 juli 2011 till höstsessionen under påtryckningar från offentliga organisationer. Den 8 november 2011 godkändes lagen av förbundsrådet. Det är planerat att det nya dokumentet ska träda i kraft den 1 januari 2012. Vissa av dess bestämmelser som kräver en övergångsperiod kommer att träda i kraft 2013 och 2015.

Ryska federationens regering genom resolution nr 917 av den 10 november. 2011 godkände en lista över typer av utbildnings- och medicinsk verksamhet, där företag inte får betala inkomstskatt, inklusive i synnerhet terapeutisk och kirurgisk kosmetologi, manuell terapi, tandvård och käkkirurgi.

Slutsatser

Problem som hindrar utvecklingen av marknaden för medicinska tjänster i Ryssland:

1. Brist på en modern, praktiskt genomförbar vårdmodell i Ryska federationen.

2. Avsaknad av plan och kriterier för att bedöma resultatuppnående i modernisering av sjukvården.

3. Brist på en modern rättslig ram för hälsofrågor.

4. Korruption och ineffektivitet i utförandet av statliga funktioner i hälso- och sjukvården.

5. Betaltjänster i statliga myndigheter.

6. Brist på modern informationsinfrastruktur.

Postat på Allbest.ru

...Liknande dokument

Världsmarknaden för läkemedel. Egenskaper för läkemedelsmarknaden i Ryssland och St. Petersburg. Analys av prissättningsmiljön på narkotikamarknaden. Bedömning av konkurrensnivån på individuella hierarkiska nivåer på den ryska läkemedelsmarknaden.

avhandling, tillagd 2017-10-27

Innovativ utveckling av den ryska ekonomins läkemedelssektor. Krav på att genomföra lokala kliniska prövningar av läkemedel som håller på att registreras. Praktiska problem med att genomföra lagen "Om cirkulation av läkemedel".

presentation, tillagd 2014-11-01

Bekantskap med den anatomiska, terapeutiska och kemiska klassificeringen av läkemedel. Analys av försäljningsvolymer av produkter från olika läkemedelstillverkare. Studie av principerna för att bilda ett sortiment av barnläkemedel på apotek.

kursarbete, tillagt 2011-09-19

Begreppet läkemedelsmarknaden som en uppsättning ekonomiska relationer som uppstår mellan människor när det gäller köp och försäljning av läkemedel. Marknadslagar, egenskaper hos deras manifestation och egenskaper hos restriktioner på läkemedelsmarknaden.

presentation, tillagd 2016-10-04

Pris och icke-prisbestämmande faktorer för efterfrågan. Analys av utbud och efterfrågan efter graden av tillfredsställelse med exemplet med ett apotek. Bedömning av graden av marknadsmättnad med vissa läkemedel. Identifiering av de tio bästa läkemedlen som genererar mest intäkter.

kursarbete, tillagd 2014-10-20

Kriterier för val av leverantör, metoder och kriterier för deras klassificering inom läkemedelsområdet. Bedömning av utbudet av läkemedel som är vanliga på den moderna marknaden. Principer för att organisera varudistribution. Institutionella kriterier för leverantörsval.

abstrakt, tillagt 2014-06-13

Analys av det regionala läkemedelsförsörjningssystemet i Lviv-regionen. Brist på tillräckliga reserver av droger. Fullständigt beroende av import av läkemedel och aktiva läkemedelsingredienser för inhemsk produktion av läkemedel.

artikel, tillagd 2017-11-09

Importsubstitution är en av delarna i landets ekonomiska politik, vars behöriga genomförande kommer att minska importen samtidigt som utländsk valuta frigörs. Egenskaper för de viktigaste trenderna i utvecklingen av den globala läkemedelsmarknaden.

avhandling, tillagd 2017-06-20

Statens roll i att styra utvecklingen av läkemedelsindustrin. Koncept, juridiska aspekter och struktur för statlig reglering inom området för cirkulation av läkemedel, internationell erfarenhet av tillämpningen av reglerande och ekonomiska metoder.

kursarbete, tillagt 2012-08-04

Tecken och egenskaper hos den monopolistiska konkurrensmarknaden. Fastställande av mekanismen för att skapa jämvikt på marknaden för monopolistisk konkurrens. Konkurrens på narkotikamarknaden. Reklamens inverkan på säljarnas och köparens kostnader.

En marknadsföringsstudie av marknaden för läkemedel med lugnande verkan genomfördes. Resultaten av innehållsanalysen visade att 96 typer av lugnande receptfria läkemedel är registrerade på den ryska läkemedelsmarknaden. Strukturen av lugnande läkemedel efter ursprungsland, ursprung och form av frisättning har studerats. Fullständighetskoefficienterna för sortimentet av lugnande läkemedel beräknades och deras huvudleverantörer på den regionala läkemedelsmarknaden identifierades. Genomsnittspriserna för lugnande läkemedel har fastställts. De viktigaste faktorerna för konkurrenskraften för receptfria lugnande läkemedel har fastställts.

mediciner

över disken

läkemedelsmarknaden

innehållsanalys

lugnande effekt

räckvidd

1. Receptfri utlämning av läkemedel i systemet för självhjälp och självförebyggande / L.V. Moshkova [och andra]. - M.: MCREF, 2001. - 314 sid.

2. Golubkov E.P. Marknadsforskning: teori, metodik, praktik. - 2:a uppl. - M.: Finpress. - 2000. - 464 sid.

3. Demidov N.V. Receptfria läkemedel: frihetens skelett i det stormiga havet på den ryska läkemedelsmarknaden // New Pharmacy. Effektiv förvaltning. - 2011. - Nr 1. - S. 35-40.

4.Dremova N.B. En integrerad strategi för studiet av marknadsföringspositioner för läkemedel / N.B. Dremova, A.M. Nikolaenko, I.I. Perfekt // Nytt apotek. Effektiv förvaltning. - 2009. - Nr 8. - S. 47-51.

5. Dremova, N.B. Marknadsföring på apotek: steg för steg. Praktisk guide / N.B. Dremova. - M.: MCFR, 2008. - 198 sid.

6.Mnushko Z.I. Att bedöma konsumenternas attityder till lugnande växtbaserade läkemedel // Farmaceut. - 2005. - Nr 23. - s. 14-16.

7. Morokhina S.A. Studie av lugnande effekt av lugnande medel / S.A. Morokhina, R.N. Alyautdin, A.A. Sorokina // Apotek. - 2010. - Nr 6. - s. 39-41.

8. Nedogovorova K.V. Sömntabletter och lugnande läkemedel. Uppföljning av apoteksförsäljningen // Nytt apotek. Effektiv förvaltning. - 2009. - Nr 10. - s. 12-13.

9. Regulatoriska och juridiska aspekter av reglering av cirkulationen av läkemedel i Ryska federationen / A.N. Mironov [etc.] // Apotek. - 2011. - Nr 3. - S. 3-5.

10. Farmaceutisk marknadsföring. Principer, miljö, praktik / M.S. Smith [et al.]. - M.: Literra, 2005. - 383 sid.

Den moderna läkemedelsmarknaden i Ryssland kännetecknas av en stadig ökning av produktsortimentet. Under det senaste decenniet har det skett en betydande expansion, påfyllning och fördjupning av utbudet av alla större grupper av medicinska och farmaceutiska produkter. Denna trend är särskilt uttalad för läkemedel (MPs). Ökningen av produktsortimentet beror till stor del på registreringen på den ryska läkemedelsmarknaden av ett stort antal reproducerade läkemedel - generika från utländska och inhemska tillverkare. Detta har avsevärt ökat möjligheten att välja de nödvändiga läkemedlen, med hänsyn till moderna metoder för farmakoterapi av olika patologiska tillstånd, individuella egenskaper hos sjukdomsförloppet och konsumenternas preferenser hos slutkonsumenter.

För läkemedelsarbetare som organiserar läkemedelsförsörjningen till befolkningen och medicinska organisationer är ett akut problem bildandet av en rationell sortimentspolitik som både hjälper till att möta konsumenternas behov och stärker läkemedelsorganisationens marknadsposition.

För detta ändamål har en studie genomförts av den regionala marknaden för lugnande läkemedel som expedieras från apotek utan läkarrecept. Målen för studien var: 79 apoteksorganisationer i de södra (städerna Volgograd och Rostov-on-Don) och norra Kaukasus (städer i det kaukasiska mineralvattnet (KMV): Essentuki, Zheleznovodsk, Kislovodsk, Pyatigorsk) federala distrikt.

I blocket för marknadsundersökningar av lugnande receptfria läkemedel (OTC) låg huvudfokus på studiet av sortimentet, konsumentegenskaperna och konkurrenskraften hos läkemedel. Tidigare analyserades utbudet av lugnande läkemedel BRO med hjälp av innehållsanalys, som är en formaliserad metod för kvantitativ analys av dokument (speciallitteratur, prislistor, fakturor, fakturor etc.).

Analysen visade att läkemedelsmarknaden för receptfria lugnande läkemedel i Ryssland representeras av 96 artiklar, inklusive 57 artiklar (59,4 %) - inhemskt producerade; 39 artiklar (40,6 %) är importerade (tabell 1).

Som följer av uppgifterna i tabellen. 1 representeras marknaden för receptfria lugnande läkemedel av produkter från 12 tillverkningsländer. Ledarna inom leverans av droger för denna grupp i Ryssland är: Ryska federationen - 59,4 %, Tyskland - 17,7 %, Slovenien - 7,3 %.

Tabell 1. Struktur för mängden lugnande läkemedel per tillverkningsland på den ryska läkemedelsmarknaden

|

Producerande länder |

Antal droger |

|

|

antal droger, enheter |

Specifik gravitation, % |

|

|

Tyskland |

||

|

Slovenien |

||

|

Schweiz |

||

Det bör noteras att av 96 namn på lugnande läkemedel BRO - 10 är av syntetiskt ursprung, 71 är av vegetabiliskt ursprung, 15 är homeopatiska läkemedel (tabell 2).

Bland läkemedel med lugnande effekt utgörs den största andelen av örtpreparat som innehåller valerian officinalis - 29 artiklar (30,2 %).

Lugnande läkemedel BRO finns i olika doseringsformer. Ett antal handelsnamn för lugnande läkemedel produceras samtidigt i 2-3 typer av doseringsformer. Den största andelen i den totala nomenklaturen upptas av fasta doseringsformer: tabletter (90,6 %), dragéer, pulver (33,3 %), följt av droppar (26,0 %) och lösningar för internt bruk (14,6 %).

De viktigaste ryska tillverkarna av receptfria lugnande läkemedel är Moscow Pharmaceutical Factory, Tver Pharmaceutical Factory, YuKOlab, Borisov Medical Industry Plant och ICN, som producerar örtpreparat till en ganska låg kostnad, vilket lockar vanliga kunder.

Tabell 2. Kvantitativa egenskaper hos receptfria lugnande läkemedel

|

Receptfria lugnande medel |

Inhemsk produktion |

Utländsk produktion |

||||

|

antal artiklar, enheter |

slå vikt, % |

antal artiklar, enheter |

slå vikt, % |

antal artiklar, enheter |

slå vikt, % |

|

|

Syntetisk |

||||||

|

Grönsak |

||||||

|

Homeopatisk |

||||||

En liten del av marknaden för lugnande medel upptas av homeopatiska läkemedel. Under de senaste åren har möjligheten att använda homeopatiska läkemedel (HP) ökat på grund av skapandet av laboratorieutvecklade komplex som gör det möjligt att få en snabb terapeutisk effekt.

Huvudproducenten av GP är Ryssland, som producerar 60% av de homeopatiska läkemedel som presenteras på den inhemska läkemedelsmarknaden. Tyskland ligger på andra plats i produktionen av lugnande husläkare och levererar 20 % av homeopatiska läkemedel till Ryssland.

Utbudet av receptfria lugnande läkemedel på den regionala läkemedelsmarknaden i Stavropol-territoriet är betydligt mindre än listan över denna grupp läkemedel som är officiellt registrerade i Ryssland. Produktsortimentet, eller snarare dess fullständighet, är av stor socioekonomisk betydelse, eftersom dess kvalitet avgör hur fullständigt konsumenternas efterfrågan tillfredsställs. Ett smalt sortiment kan vara en av faktorerna som hindrar processen att möta varje konsuments individuella behov. Att bestämma det optimala sortimentet är en nyckelpunkt i den ekonomiska aktiviteten för varje apoteksorganisation och gör det möjligt att säkerställa maximal ekonomisk effektivitet. För marknadsföringsegenskaper för sortimentet beräknades en fullständighetskoefficient, vilken beräknas som förhållandet mellan antalet sortimentsartiklar av läkemedel med lugnande effekt och tillgängliga på läkemedelsmarknaden (faktisk fullständighet) och antalet läkemedel registrerade i Ryssland som har en lugnande effekt (grundläggande fullständighet):

Antalet baser för lugnande läkemedel BRO är 96 artiklar.

Det visade sig att det högsta värdet av fullständighetskoefficienten observerades i KMV-apotek - 0,849 eller 84,9 %, följt av fullständighetskoefficienten i Volgograd-apotek - 0,642 eller 64,2 %, den lägsta fullständighetskoefficienten på apoteken i staden Rostov-on- Don - 0,509 eller 50,9 %. De beräknade koefficienterna visar att endast på apoteken i städerna i det kaukasiska mineralvattnet finns en tillräcklig mängd lugnande receptfria läkemedel.

Huvudleverantören av lugnande läkemedel till de federala distrikten i södra och norra Kaukasus är Protek CJSC, SIA International CJSC, Donskoy Hospital LLC, Apteka-Holding CJSC, Pharma-Sfera LLC, Armavir Pharmacy Base.

Som en analys av detaljhandelspriserna på receptfria lugnande läkemedel på apotek visade är det en betydande spridning i priserna för samma vara (tabell 3).

När man delar upp hela utbudet av receptfria lugnande läkemedel i grupper, avslöjades det att 47,4%, det vill säga nästan hälften, kostar upp till 50 rubel; 21,1% - från 51 till 100 rubel; 17,5 % - från 101 till 200 rubel. och över 201 rub. - 14,0 %. Detta gör det möjligt för låginkomsttagare att fritt köpa lugnande läkemedel över disk.

Importerade analoger kännetecknas av en högre kvalitet på läkemedelssubstansen på grund av en mer tekniskt avancerad produktionsprocess, såväl som en mer bekväm doseringsform (till exempel kapslar, brustabletter) och hög biotillgänglighet.

Utbudet av receptfria lugnande läkemedel inkluderar både monokomponent (21 artiklar - 21,9 %) och kombinationsläkemedel (75 artiklar - 78,1 %).

Baserat på marknadsanalyser har vi byggt upp ett sortiment makrokontur av lugnande receptfria läkemedel (Figur).

Tabell 3. Genomsnittspriser för individuella receptfria lugnande läkemedel i städerna Kaukasiska Mineralnye Vody, Rostov-on-Don och Volgograd

|

Läkemedlets namn |

Genomsnittligt pris, gnugga. |

||

|

Rostov-on-Don |

Volgograd |

||

|

Adonis-brom. tabell |

|||

|

Valeriana extra, tab. |

|||

|

Valiodicramen, droppar |

|||

|

Valocordin, droppar |

|||

|

Doppelhertz Melissa |

|||

|

Zelenin droppar |

|||

|

Novo-Passit, lösning |

|||

|

Novo-Passit, tab. |

|||

|

Inte, droppar |

|||

|

Persen, tab. |

|||

|

Persen-forte, droppar |

|||

|

Motherwort tinktur |

|||

Figuren visar att den ryska läkemedelsmarknaden huvudsakligen innehåller inhemskt producerade lugnande läkemedel - 59,4 %; kombinerad sammansättning - 78,1%, växtursprung - 73,9%, inklusive de som innehåller valerian officinalis - 30,2%; fasta doseringsformer - 33,3 % , inklusive tabletter - 90,6 %. Följaktligen erbjuder den inhemska läkemedelsmarknaden målsegmentet konsumenter ett betydande utbud av lugnande receptfria läkemedel.

Det bör noteras att ett rationellt format sortiment, med hänsyn till produktens konkurrenskraft, bestämmer kvaliteten på att tillfredsställa konsumenternas efterfrågan. Faktorer för konkurrenskraft inkluderar kvaliteten på produkten (läkemedlet) och dess överensstämmelse med efterfrågan; kostnad; design och marknadsföringsaktiviteter; former av produktmarknadsföring och kundservice.

Sortiment makroöversikt över den ryska läkemedelsmarknaden för lugnande receptfria läkemedel

För läkemedel är de viktigaste konkurrensfaktorerna följande:

Terapeutisk effektivitet och säkerhet av läkemedel (inga biverkningar, biverkningar av behandlingen);

Kostnadsindikator (pris);

Rationalitet av doseringsform, dosering, förpackning;

Läkemedel som produkt har ett antal funktioner. En av dessa egenskaper är att efterfrågan på dem bildas både av köparna själva och av läkare. Därför måste bedömningen av de viktigaste indikatorerna för konkurrenskraft göras i form av en undersökning av både läkare och konsumenter själva.

Vid bedömning av läkemedels konkurrenskraft är det nödvändigt att ta hänsyn till tillgången på läkemedel som innehåller samma aktiva ingredienser från olika tillverkare. För att göra detta är det lämpligt att genomföra en marknadsföringsanalys av preferenser enligt sådana indikatorer som en jämförande analys av läkemedels terapeutiska effektivitet, svårighetsgraden av biverkningar, frisättningsform, dosering, administreringsmetod etc.

Således gör analysen av individuella indikatorer på läkemedels konkurrenskraft det möjligt att identifiera deras sortiment, som har de bästa konsument- och lägsta kostnadsegenskaperna (med samma konsument, det vill säga kvalitetsegenskaper), och att bilda ett optimalt sortiment av lugnande medel läkemedel BRO i en apoteksorganisation för att till fullo tillfredsställa kundernas behov.

Recensenter:

Molchanov G.I., doktor i farmaci, professor vid institutionen för ekonomi och förvaltning av Pyatigorsk-grenen vid det ryska statliga handels- och ekonomiska universitetet, Pyatigorsk;

Bat N.M., doktor i farmaci, professor vid avdelningen för farmaci vid statens utbildningsinstitution för högre yrkesutbildning "Kuban State Medical University vid ministeriet för hälsa och social utveckling i Ryssland", Krasnodar.

Verket togs emot av redaktören den 5 september 2011.

Bibliografisk länk

Andreeva N.A., Ivchenko O.G., Kabakova T.I. MARKNADSANALYS AV MARKNADEN FÖR SEDATIVA LÄKEMEDEL // Grundforskning. – 2011. – Nr 10-3. – S. 604-607;URL: http://fundamental-research.ru/ru/article/view?id=28926 (åtkomstdatum: 2020-01-28). Vi uppmärksammar tidskrifter utgivna av förlaget "Academy of Natural Sciences"

Enligt Statista nådde värdet av den globala läkemedelsindustrin 2016 en biljon amerikanska dollar. Två amerikanska läkemedelsföretag Pfizer och Johnson & Johnson, samt det schweiziska företaget Roche, är erkända som utvecklade och rika industriledare. Mest framgångsrik var Lyrica från Pfizer. Det är ett antikonvulsivt läkemedel som används inom neurologi.

Den globala kan säkert kallas oligopolistisk: dess utvecklingstrender bestäms av endast ett fåtal stora aktörer, vars årliga inkomst är från 3 miljarder US-dollar och däröver. Dessa stora läkemedelsföretag är förenade i Big Farma-kartellen. Dessa företag spenderar 500 miljoner dollar eller mer varje år på vetenskaplig forskning, och fyller aktivt på läkemedelsmarknaden.

Analys av läkemedelsmarknaden

Enligt statistisk information var de största konsumerande länderna av läkemedel fram till 2104 USA, som konsumerade 26% av volymen av producerade läkemedelsenheter, Japan - 13% respektive och Tyskland - 12%. Enbart dessa tre länder använde mer än hälften av de läkemedelsprodukter som producerades i världen.

2014 låg Kina på andra plats efter USA. Och även om Japan, Tyskland och andra utvecklade länder fortfarande är bland de tio mest aktiva konsumenterna av läkemedel, kommer enligt prognoser fler och fler läkemedel att distribueras till utvecklingsländer. Detta beror på sådana staters politik som syftar till att stärka medborgarnas hälsovård. Exempel - Kina, Sydkorea, Brasilien, Indien.

Men, som statistiker noterar, växer antalet pensionärer i Europa ständigt, så intäkterna från EU-länderna till läkemedel kommer att öka stadigt. Ämnen som används inom neurologiska, onkologiska områden, antiulcus och autoimmuna läkemedel säljs särskilt aktivt i europeiska länder.

När du överväger statistik måste du komma ihåg att traditionellt inom läkemedelsindustrin hänvisar begreppet "medicin" till alla enheter som används för att lindra symtom, behandla, underhålla kroppen och förebygga sjukdomar. Således faller även självhäftande gips in i denna kategori.

ryska drogmarknaden

Under det senaste decenniet har ryska produkter kännetecknats av en snabb ökning av sortimentet. Enligt uppgifter från DSM Group nådde dess volym 1 344 miljarder rubel 2016. Samtidigt är 57,4% av de läkemedel som säljs i Ryssland inhemska. Deras popularitet beror främst på priset, som passar den genomsnittliga konsumenten.

Fram till 2010 var den ryska drogmarknaden till 90 % importorienterad. Situationen förändrades dramatiskt när ett målprogram som syftade till att utveckla inhemska läkemedel antogs 2009. Dess mål var att introducera innovationer i branschen och producera inhemska produkter som inte på något sätt var sämre i kvalitet än importerade analoger.

Receptbelagt eller inte

Läkemedel som produceras i världen kan delas in i tre grupper: säljs exklusivt på recept, receptfritt och generika. Än så länge är receptfria läkemedel ledande vad gäller försäljning. Men under de senaste fem åren har läkemedelsmarknaden sett en enorm ökning av försäljningen av generika. Experter förväntar sig att 2020 kommer denna kategori av ämnen att stå för 88,7 % av alla sålda produkter.

Läkemedel som produceras i världen kan delas in i tre grupper: säljs exklusivt på recept, receptfritt och generika. Än så länge är receptfria läkemedel ledande vad gäller försäljning. Men under de senaste fem åren har läkemedelsmarknaden sett en enorm ökning av försäljningen av generika. Experter förväntar sig att 2020 kommer denna kategori av ämnen att stå för 88,7 % av alla sålda produkter.

Denna situation med originalläkemedel och generika beror på att licensen för många vanliga receptbelagda och receptfria enheter kommer att löpa ut under de kommande åren. Det förutspås att deras plats på läkemedelsmarknaden kommer att tas av generika, vars förväntade försäljningstillväxt är 52,3 %, jämfört med dagens statistik.

Hur ser framtiden ut för läkemedelsindustrin?

Idag är läkemedel och läkemedelsmarknaden förknippade med utvecklingen av IT-teknik och bioteknik. Bland de trender som redan berör produktion av ämnen och försäljning av dessa är:

Idag är läkemedel och läkemedelsmarknaden förknippade med utvecklingen av IT-teknik och bioteknik. Bland de trender som redan berör produktion av ämnen och försäljning av dessa är:

Marknadsanalys av antihistaminmarknaden

Introduktion

marknadsföring av antihistaminer

Ämne: "Marknadsföringsanalys av antihistaminmarknaden"

Uppsatsforskningens relevans

Allergi är ett globalt folkhälsoproblem. Enligt experter har för närvarande 40 % av världens befolkning en eller flera allergiska sjukdomar. Ryssland är tyvärr inget undantag, och marknaden för antiallergiska läkemedel fortsätter att växa.

Ökningen av förekomsten av allergiska sjukdomar beror på flera orsaker. För det första ledde försämringen av epidemisituationen till mänsklig kontakt med starka allergener av patogener, vilket kompetitivt hämmade reaktionen på övervägande svaga miljöallergener. För det andra leder den utbredda användningen av olika vacciner, serum och andra substanser av antigen natur till en ökning av fall av sensibilisering av kroppen. För det tredje kan uppkomsten av många nya kemiska ämnen, inklusive de som inte finns i naturen, också orsaka en otillräcklig reaktion från kroppen i form av en allergisk reaktion. Dessa ämnen inkluderar också mediciner, vars användning inte bara blir okontrollerad, utan också orsakar en förändring i kroppens reaktivitet. Naturligtvis har många naturliga faktorer (pollen, damm, livsmedel, smittämnen etc.) också kvar sin betydelse som allergener.

Kombinationen av alla ovanstående faktorer leder till snabbt växande sjuklighet, ökad funktionsnedsättning och dödlighet och betydande ekonomiska kostnader för behandling och förebyggande av allergiska sjukdomar. Det är därför allergiska sjukdomar i länder med hög industriell utveckling och urbanisering är ett allvarligt socialt och medicinskt problem.

Antihistaminer är en av de mycket använda läkemedelsgrupperna, på grund av en betydande ökning av antalet allergiska sjukdomar bland både vuxna och barn.

Efterfrågan på antihistaminer är i viss mån säsongsbetonad och ökar under våren och sommaren. Strukturen för konsumtion av denna grupp av läkemedel bildas i stor utsträckning under påverkan av medicinska recept, vilket främst beror på specificiteten hos allergiska sjukdomar själva (omöjligheten av farmakoterapeutisk påverkan på orsaken) och det faktum att nästan alla antihistaminer är receptbelagda läkemedel.

Utifrån detta är målet att utforska antihistaminmarknaden

Målet är marknaden för antihistaminer

Ämnet för studien är antihistaminer

Utforska utbudet av antihistaminer

Undersök marknaden för konsumtion av antihistaminer

Analysera försäljningsnivån av antihistaminer

Identifiera de mest populära antihistaminerna

Kapitel 1. Studiens teoretiska grunder

1.1 Historik av antihistaminer

Historien om skapandet av dessa läkemedel började 1910, när Dale Hallett upptäckte histamin, en av de främsta förmedlarna av allergiska sjukdomar. Det utsöndras av mastceller och basofiler. Histamin har visat sig vara involverat i utvecklingen av nästan alla symtom på urtikaria, angioödem, allergisk rinit och anafylaxi. De första antihistaminerna syntetiserades av de franska forskarna A. Staub och D. Bouvet, som arbetade vid Pasteur-institutet i Paris, 1937. Forskare visade att dessa föreningar minskar svårighetsgraden av anafylaxi hos djur. Användningen av dessa föreningar hos patienter visade sig dock vara omöjlig på grund av hög toxicitet. I början av 40-talet av 1900-talet introducerade den berömda franske vetenskapsmannen H. Halpern fenbensamin (antergan) i klinisk praxis, och sedan pyrilamin (neo-antergan), som tillhör den första generationen av AP. På 80-talet syntetiserades andra generationens AP. För närvarande är mer än 40 representanter för föreningar av denna klass kända. Under de senaste åren har existensen av en tredje generationens AP diskuterats. De försökte inkludera metaboliter och stereoisomerer av moderna antihistaminer bland dessa läkemedel. Antihistaminer är ämnen som hämmar verkan av fritt histamin. När ett allergen kommer in i kroppen frigörs histamin från bindvävsmastceller, som är en del av kroppens immunförsvar. Det börjar interagera med specifika receptorer och orsaka klåda, svullnad, utslag och andra allergiska manifestationer. Antihistaminer är ansvariga för att blockera dessa receptorer. Det finns tre generationer av dessa läkemedel.

1.2 Allergier

Allergier är en av de vanligaste sjukdomarna på jorden. Enligt statistik lider idag var femte invånare på planeten av det. Allergiska sjukdomar är mycket vanliga och drabbar enligt Världshälsoorganisationen cirka 40 % av världens befolkning. En mängd olika ämnen, både biogena och konstgjorda, kan fungera som allergener.

Förekomsten av allergiska sjukdomar och astma ökar, trots att konsumtionen av antiallergiska läkemedel har ökat markant under det senaste decenniet.

Allergi är en ökad känslighet för olika ämnen (allergener) som (i liknande mängder) inte orsakar märkbara reaktioner hos friska personer.

I mitten av 1500-talet blev en av de engelska biskoparna svårt sjuk. Läkaren Geralomo Cardano (1501-1576), inbjuden till honom från Italien, fastställde att biskopen hade bronkial astma. Strikt kost och motion ordinerades som behandling. Men dessutom rekommenderade doktorn starkt att byta ut den fjäderbädd som biskopen sov på med ett tygsäng. Patienten har återhämtat sig! Det var en lysande gissning från en renässansläkare. Vi vet att miljontals människor sover på fjäderbäddar och det påverkar inte deras hälsa på något sätt. Men för vissa orsakar ludd eller hår från husdjur en ovanlig reaktion i kroppen, som kallas allergi.

Termen "allergi" myntades av den wienske barnläkaren Clemens von Pirquet 1906. Han märkte att hos vissa av hans patienter kunde de observerade symtomen orsakas av vissa ämnen (allergener) i miljön, såsom damm, pollen eller vissa typer av mat.

Kliniska och epidemiologiska studier som genomförts under de senaste decennierna har visat en hög förekomst av allergiska sjukdomar (AD) i olika regioner i vårt land: från 15 till 35 %.

Genetiska faktorer spelar en viktig roll i utvecklingen av AD. De bestämmer konstitutionella egenskaper, ras och kön, såväl som individuella egenskaper hos organens och vävnadernas fysiologi och bildandet av ett immunologiskt svar på allergenet. Det är dock svårt att anta att det under en så kort tidsperiod (flera decennier) har inträffat allvarliga genetiska mutationer som förklarar den höga tillväxthastigheten av AD-incidens. Det är därför alla studier syftade till att studera miljöfaktorer som i en eller annan grad kan vara inblandade i allergiepidemin. Det finns ett antal exogena faktorer som bidrar till implementeringen av en genetisk predisposition för AD. Den ökande ökningen av förekomsten av AD påverkas av miljöproblem i megastäder förknippade med luftföroreningar från avgaser och industriavfall; ett stort antal producerade farmakologiska medel och deras tillgänglighet; förändringar i matvanor och mönster, vilket är mer typiskt för stora städer; ökad stressbelastning; en ökning av antalet infektiösa-inflammatoriska, kardiovaskulära, endokrina och andra sjukdomar.

Den uppåtgående trenden i incidens är karakteristisk för alla allergiska patologier. Det finns dock ett antal AD som rankas först när det gäller prevalens eller svårighetsgrad av kliniska manifestationer och kräver stora ekonomiska kostnader för behandling.

Bronkialastma (BA) är en av de vanligaste kroniska sjukdomarna. Omkring 300 miljoner människor världen över lider av astma (GINA, 2006), dess prevalens varierar från 1 till 18 %. Under de senaste 20 åren, i industrialiserade länder, har förekomsten av astma hos barn och ungdomar ökat 3-4 gånger och är 0-30%. I Ryssland är astma den vanligaste AD (förekomsten av astma varierar från 2,6 till 20%). Enligt epidemiologiska studier finns det cirka 7 miljoner patienter med astma i Ryssland, varav endast 1,4 miljoner är registrerade.

Allergisk rinit (AR) är också utbredd, den följer ofta med eller föregår utvecklingen av BA. Symtom på AR observeras hos 88 % av patienterna med astma. Cirka 10-25% av världens befolkning lider av AR. Förekomsten av AR i Ryssland når 12,7-24%. Den högsta förekomsten av AR observerades i miljömässigt ogynnsamma områden (i befolkningen som utsätts för kemiska eller strålningsfaktorer står AR för mer än 50% av strukturen hos allergopatologi); andelen fall av en kombination av AR och konjunktivit (rhinokonjunktivit) är hög.

Läkemedelsallergi (DA) är en av de mest komplexa och allvarliga manifestationerna av allergier. Enligt inhemska och utländska studier är prevalensen av LA 1-30 %. Enligt State Scientific Center "Institute of Immunology of the Federal Medical and Biological Agency of Russia", är LA i strukturen för all allergopatologi bland öppenvårdspatienter mer än 5%. Oftast är detta ett svar på antibakteriella läkemedel, icke-steroida antiinflammatoriska läkemedel och icke-narkotiska analgetika. Dödligt utfall i LA är huvudsakligen förknippat med utvecklingen av sådana svåra tillstånd som anafylaktisk chock (AS) och Lyells syndrom. Allergiska reaktioner mot latex är ganska sällsynta, men deras prevalens bland vårdpersonal varierar från 5 till 22 %. Allmänna principer för AD-behandling presenteras i tabell 1. 1.

Tabell 1.1 Allmänna principer för allergibehandling