Karty inwentaryzacyjne środków trwałych próbki w 1s. Charakterystyka karty rozliczeniowej środka trwałego

Rachunkowość środków trwałych będących w posiadaniu przedsiębiorstwa i przemieszczających się w ramach jej pionów strukturalnych powinna być prowadzona poprzez wydanie specjalnej karty inwentarzowej.

W księgowości taką kartę trzeba wpisać w jednym egzemplarzu, a w zależności od ilości obiektów czy rodzaju samego przedsiębiorstwa zmienia się tylko forma, w jakiej trzeba ją sporządzić.

Drodzy Czytelnicy! Artykuł mówi o typowych sposobach rozwiązywania problemów prawnych, ale każdy przypadek jest indywidualny. Jeśli chcesz wiedzieć jak dokładnie rozwiązać twój problem- skontaktuj się z konsultantem:

ZGŁOSZENIA I TELEFONY PRZYJMUJEMY 24/7 i 7 dni w tygodniu.

Jest szybki i ZA DARMO!

Jednocześnie obowiązujące przepisy w tej materii regularnie ulegają różnym zmianom, w związku z czym wiele osób nie wie, jak należy sporządzić kartę księgową środka trwałego w 2019 roku i jakie są jej główne cechy.

Warunki i cel dokumentu

Wszystkie kwestie, które mają znaczenie dla postępowania, są niezwykle dokładnie odzwierciedlone w obowiązujących przepisach, jednak aby właściwie zrozumieć i zinterpretować poszczególne przepisy, warto zastanowić się nad podstawowymi wymaganiami, którymi się posługują:

| środki trwałe | Główne przedmioty, które są używane bezpośrednio podczas wytwarzania produktów lub stopniowego uzyskiwania dochodów przez firmę, przy jednoczesnym zachowaniu ich naturalnej formy. |

| Podstawowa dokumentacja księgowa | Lista papierów wartościowych odzwierciedlająca informacje o różnych operacjach bankowych. Takie dokumenty są sporządzane natychmiast w momencie transakcji lub jakiejkolwiek transakcji biznesowej. |

| Procedura odzwierciedlania danych dotyczących działalności finansowej firmy w specjalnych tabelach. | |

| rachunkowość podatkowa | Procedura odzwierciedlania danych o działalności finansowej firmy, na podstawie której obliczane są kwoty transferów do budżetu. |

| Stopniowe przenoszenie wartości środków trwałych na procesy produkcyjne, co znajduje odzwierciedlenie w odpowiednich raportach z wykorzystaniem karty inwentaryzacyjnej. |

Samo prowadzenie karty ekwipunku pozwala rozwiązać dość dużą liczbę zadań, w tym:

- uprościć procedurę analizy danych o środkach trwałych;

- jak najszybciej generować dane statystyczne;

- uporządkować informacje.

Podczas przeprowadzania wszelkiego rodzaju kontroli organy podatkowe zawsze zwracają szczególną uwagę na te karty, dlatego algorytm ich wypełniania powinien zostać przestudiowany przez upoważnionych pracowników firmy tak szczegółowo, jak to możliwe, ponieważ w przypadku błędów wysoka grzywna może zostać nałożony na organizację.

Obowiązkowe momenty

Rejestracja karty inwentarzowej podlega pewnym zasadom, które każda osoba uprawniona powinna znać, aw szczególności dotyczy to nie tylko procedury rejestracji, ale również treści tego dokumentu.

Główne informacje w treści

W formularzu OS-6 konieczne jest podanie danych o:

- wpływy środków trwałych;

- ruchy między wewnętrznymi podziałami strukturalnymi;

- prace naprawcze;

- modernizacja lub przebudowa środków trwałych;

- procedury przeszacowania;

- umorzenie lub utylizacja.

Przykład formularza OS-6

W nagłówku dokumentu należy podać pełną nazwę organizacji, środek trwały, jego lokalizację, a także kody OKUD, OKOF i numer seryjny. Dodatkowo wskazana jest data przyjęcia środków trwałych i ich wyrejestrowania.

Główna część dokumentu zawiera siedem sekcji-tabel, aw momencie przyjęcia obiektu do rozliczenia wypełnia się w nim następujące sekcje:

Wszystkie pozostałe sekcje powinny być sporządzone już w momencie bezpośredniej eksploatacji tego obiektu i zawierają następujące dane:

Wypełniony formularz musi być podpisany przez osobę odpowiedzialną.

Jeżeli firma zdecydowała się na wycofanie środków trwałych z tego czy innego powodu, to w takim przypadku, zgodnie z ustawą o odpisie, w karcie inwentarzowej należy umieścić specjalny znak. Jednocześnie karty inwentarzowe dotyczące wszelkich wycofanych obiektów muszą być przechowywane przez okres ustalony przez kierownika organizacji (co najmniej pięć lat).

Należy zauważyć, że nawet jeśli karta została wydana w formie elektronicznej, to po dokonaniu pewnych czynności lub po ich zakończeniu konieczne będzie sporządzenie dokumentu w formie pisemnej, jeśli wcześniej nie było to możliwe.

Jak wypełnić kartę rozliczeniową środków trwałych

Warto zwrócić uwagę na kilka cech charakterystycznych dla procedury wypełniania formularza ewidencji środków trwałych:

- Konieczne jest wypełnienie informacji o środkach trwałych w momencie ich przekazania tylko wtedy, gdy były one już wcześniej użytkowane, a wpisów należy dokonywać zgodnie z dokumentami środków trwałych. Jeśli mówimy o nowym sprzęcie, ten element nie jest już wymagany.

- Podczas wypełniania informacji o środkach trwałych w momencie ich przyjęcia do rozliczenia wskazany jest tylko koszt otrzymania tego przedmiotu.

- Przeszacowanie polega na podwyższeniu lub obniżeniu ceny początkowej przedmiotu, a cena, która została później zmieniona, nabiera statusu zamiennika. Ponadto naliczona amortyzacja jest również ponownie oceniana.

- Informacja o przyjęciu, odpisaniu i przemieszczeniu środków trwałych. Wpisów dokonuje się w kolejności, czyli począwszy od danych o przyjęciu środków trwałych. W tej sekcji należy wskazać dane na podstawie takich dokumentów, jak akty przyjęcia, przeniesienia, umorzenia i inne dokumenty.

- Informacje o korekcie ceny początkowej środków trwałych to dane o kosztach niezbędnych do przeprowadzenia kapitalnych napraw, przeróbek lub ulepszeń, które pozwoliły na zwiększenie wartości środków trwałych. Jest to wskazane na podstawie danych określonych w formularzu OS-3.

- W wydatkach na prace naprawcze należy wskazać dane o tym, jakie środki zostały wydane na bieżące naprawy, które nie wpływają na koszt obiektu i są odpisywane na koszt produktu.

- Poszczególne wskaźniki obejmują wszelkie informacje charakteryzujące pozycję środków trwałych.

Ostatecznie zatem podpis powinien złożyć ten, kto jest zaangażowany w wykonanie tego dokumentu i ponosi za niego pełną odpowiedzialność.

Prowadzenie ewidencji i rozliczeń

W przypadku środków trwałych amortyzacja naliczana jest w następującej kolejności:

- na nieruchomości w momencie jej przyjęcia do rozliczenia po państwowej rejestracji praw własności do nieruchomości, zgodnie z obowiązującymi przepisami;

- w przypadku nieruchomości o wartości mniejszej niż 40 000 rubli włącznie amortyzację należy obliczyć jako 100% całkowitej wartości księgowej obiektu w momencie jego przyjęcia do rozliczenia;

- w przypadku nieruchomości o wartości ponad 40 000 rubli amortyzację należy naliczać zgodnie ze stawkami amortyzacyjnymi obliczonymi wcześniej w określony sposób.

Jeśli mówimy o ruchomościach, to amortyzację na nich należy obliczyć nieco inaczej, a mianowicie:

- dla obiektów funduszu bibliotecznego o wartości mniejszej niż 40 000 rubli włącznie amortyzację oblicza się w postaci 100% wartości księgowej, która została zarejestrowana w momencie oddania obiektu do użytku;

- w przypadku środków trwałych o wartości ponad 40 000 rubli amortyzację należy naliczać zgodnie z przyjętymi stawkami amortyzacji;

- w przypadku środków trwałych, których wartość jest mniejsza niż 3000 rubli włącznie (nie licząc przedmiotów funduszu bibliotecznego i wartości niematerialnych i prawnych), nie można obliczyć amortyzacji;

- w przypadku innych pozycji środków trwałych, których wartość mieści się w przedziale 3 000-40 000 rubli włącznie, amortyzacja powinna być naliczana w postaci 100% ceny księgowej zarejestrowanej w momencie oddania pozycji do użytku.

Zatem zasady naliczania amortyzacji zależą bezpośrednio od rodzaju danej nieruchomości i jej wartości.

Zasady inwentaryzacji i przechowywania

Karty inwentarzowe środków trwałych należą do kategorii podstawowych dokumentów sprawozdawczych, w związku z czym podlegają zwykłym zasadom, w szczególności dotyczy to okresu przechowywania dokumentacji - co najmniej pięciu lat. Po upływie tego okresu dokumenty należy usunąć w określony sposób.

Zasada ta dotyczy również wszelkich kart inwentarzowych środków trwałych, jednak w niektórych przypadkach okres przechowywania może być nieco dłuższy, a wszystko tutaj zależy od rodzaju środka trwałego.

Pamiętaj, aby co kilka lat przeprowadzać inwentaryzację kart inwentarzowych, której głównym celem jest rejestracja kart inwentarzowych. Przeprowadzenie tej procedury zapewnia potwierdzenie bezpieczeństwa całej dostępnej dokumentacji, a rejestracja musi być przeprowadzona bezbłędnie w pełnej zgodzie z informacjami określonymi w rachunkach budżetowych.

Konieczne jest zastosowanie, ponieważ. wszystkie szczegóły umów, ksiąg i rachunków wymagają korekty.

Księgę inwentarzową należy przechowywać w jednym egzemplarzu.

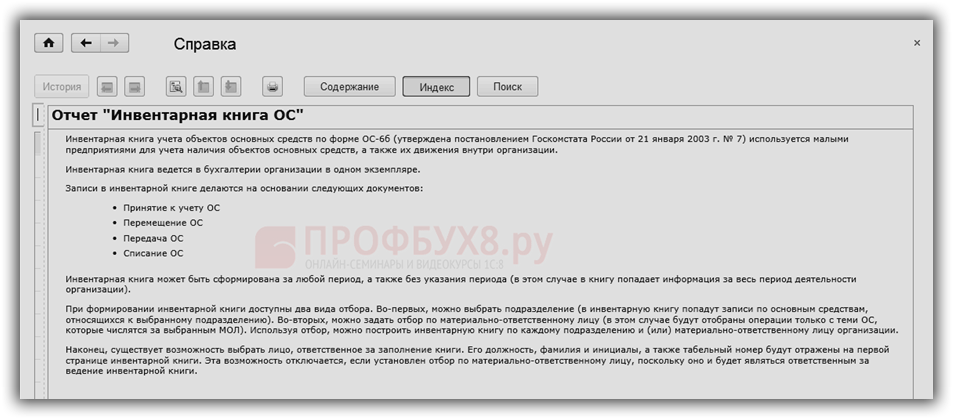

Jak utworzyć księgę inwentarza w 1C 8.3

W 1C 8.3 z OSNO i USN Kartę inwentarza znajdziesz w następujący sposób: na panelu sekcji wybierz sekcję OS i NMA, następnie wybierz podsekcję Raporty i przejdź do raportu Księgi inwentarza (OS-6 b):

Otwórz wybrany raport, kliknij przycisk Generuj:

Próbka wypełnienia księgi inwentarzowej w formie nr OS-6 b w 1C 8.3:

Sekcje księgi inwentarzowej, które odzwierciedlają:

- Nazwa obiektu systemu operacyjnego;

- jego numer inwentarzowy;

- Data ;

- Data rezerwacji. rachunkowość;

- Podział strukturalny;

- Odpowiedzialna osoba;

- Początkowy koszt systemu operacyjnego;

- Okres użytkowania systemu operacyjnego;

- Kwota naliczonej amortyzacji:

- Wartość rezydualna środków trwałych;

- przeszacowanie systemu operacyjnego;

- Relokacja wewnętrzna, likwidacja, likwidacja środków trwałych:

Pełne instrukcje dotyczące prawidłowego wypełniania i sporządzania księgi inwentarzowej w 1C 8.3 można znaleźć w tym samym raporcie. W tym celu użyj przycisku Więcej. Po naciśnięciu tego przycisku otwiera się dodatkowe menu z funkcjami, po wybraniu można dodać, zmienić samą tabliczkę raportu, aby wygodnie z nią pracować.

Wybierz więc funkcję Pomoc:

Otwieramy go i otrzymujemy instrukcje dotyczące tworzenia księgi inwentarzowej:

Istnieją dwa sposoby tworzenia księgi inwentarza w 1C 8.3. W tym celu otwórz przycisk Wybierz ustawienia w panelu raportów:

Wybierz konkretny dział:

Wskaż osobę odpowiedzialną finansowo za tę jednostkę za bezpieczeństwo środków trwałych:

Tworzymy księgę inwentaryzacyjną na żądany okres (miesiąc, kwartał, rok):

Istnieje inna możliwość wypełnienia księgi inwentarzowej w 1C 8.3 - wybór osoby odpowiedzialnej za informacje w tej książce:

Wszystkie dane osobowe osoby (imię i nazwisko), numer personalny odnotowuje się na stronie tytułowej księgi inwentarzowej:

Aby nie wykonywać za każdym razem funkcji Wybierz ustawienia, w tym raporcie jest funkcja - Zapisz ustawienia. Wybieramy wymagane ustawienie i przyciskiem Zapisz ustalamy żądane ustawienie w 1C 8.3:

Możesz przestudiować cechy operacji odzwierciedlających rozliczanie środków trwałych w 1C 8.3 (dokumenty podstawowe, konta księgowe, tworzenie kosztów i amortyzacja w ewidencji księgowej i ewidencji księgowej) w module.

W momencie oddania środka trwałego do użytkowania należy nadać mu numer inwentarzowy. Jakie są niuanse, zobacz nasz samouczek wideo:

Oceń ten artykuł:

Księgę inwentarzową należy przechowywać w jednym egzemplarzu.

Jak utworzyć księgę inwentarza w 1C 8.3

W 1C 8.3 z OSNO i USN Kartę inwentarza znajdziesz w następujący sposób: na panelu sekcji wybierz sekcję OS i NMA, następnie wybierz podsekcję Raporty i przejdź do raportu Księgi inwentarza (OS-6 b):

Otwórz wybrany raport, kliknij przycisk Generuj:

Próbka wypełnienia księgi inwentarzowej w formie nr OS-6 b w 1C 8.3:

Sekcje księgi inwentarzowej, które odzwierciedlają:

- Nazwa obiektu systemu operacyjnego;

- jego numer inwentarzowy;

- Data ;

- Data rezerwacji. rachunkowość;

- Podział strukturalny;

- Odpowiedzialna osoba;

- Początkowy koszt systemu operacyjnego;

- Okres użytkowania systemu operacyjnego;

- Kwota naliczonej amortyzacji:

- Wartość rezydualna środków trwałych;

- przeszacowanie systemu operacyjnego;

- Relokacja wewnętrzna, likwidacja, likwidacja środków trwałych:

Pełne instrukcje dotyczące prawidłowego wypełniania i sporządzania księgi inwentarzowej w 1C 8.3 można znaleźć w tym samym raporcie. W tym celu użyj przycisku Więcej. Po naciśnięciu tego przycisku otwiera się dodatkowe menu z funkcjami, po wybraniu można dodać, zmienić samą tabliczkę raportu, aby wygodnie z nią pracować.

Wybierz więc funkcję Pomoc:

Otwieramy go i otrzymujemy instrukcje dotyczące tworzenia księgi inwentarzowej:

Istnieją dwa sposoby tworzenia księgi inwentarza w 1C 8.3. W tym celu otwórz przycisk Wybierz ustawienia w panelu raportów:

Wybierz konkretny dział:

Wskaż osobę odpowiedzialną finansowo za tę jednostkę za bezpieczeństwo środków trwałych:

Tworzymy księgę inwentaryzacyjną na żądany okres (miesiąc, kwartał, rok):

Istnieje inna możliwość wypełnienia księgi inwentarzowej w 1C 8.3 - wybór osoby odpowiedzialnej za informacje w tej książce:

Wszystkie dane osobowe osoby (imię i nazwisko), numer personalny odnotowuje się na stronie tytułowej księgi inwentarzowej:

Aby nie wykonywać za każdym razem funkcji Wybierz ustawienia, w tym raporcie jest funkcja - Zapisz ustawienia. Wybieramy wymagane ustawienie i przyciskiem Zapisz ustalamy żądane ustawienie w 1C 8.3:

Możesz przestudiować cechy operacji odzwierciedlających rozliczanie środków trwałych w 1C 8.3 (dokumenty podstawowe, konta księgowe, tworzenie kosztów i amortyzacja w ewidencji księgowej i ewidencji księgowej) w module.

W momencie oddania środka trwałego do użytkowania należy nadać mu numer inwentarzowy. Jakie są niuanse, zobacz nasz samouczek wideo:

Oceń ten artykuł:

Tworzenie i wykonywanie kart inwentarzowych do rozliczania pozycji środków trwałych w formularzu OS-6 jest zwykle przeprowadzane w tych przedsiębiorstwach i organizacjach, które posiadają znaczną część majątku i które muszą kontrolować jego konserwację, przechowywanie i przemieszczanie. Dla każdego środka trwałego wydawana jest osobna karta, przy czym karty można wprowadzać zarówno na majątek firmy, jak i na majątek dzierżawiony.

AKTA

Przed otwarciem karty

Przed utworzeniem tego dokumentu księgowego konieczne jest sporządzenie aktu przyjęcia i przeniesienia środków trwałych - to z niego informacje o obiekcie wchodzą na kartę. Dodatkowo do jego wypełnienia pobierane są dane z innych dokumentów towarzyszących, takich jak np. paszporty techniczne produktów, urządzeń i maszyn.

Karta inwentaryzacyjna odnosi się do wewnętrznej dokumentacji księgowej przedsiębiorstwa i wprowadzane są do niej informacje podczas wszelkich działań z zarejestrowanym w niej majątkiem (nabycie, przeniesienie z jednego działu do drugiego, naprawa, przebudowa, modernizacja, odpis itp.) .

Zasady rejestracji dokumentów

Karta inwentarzowa obiektu ma ujednoliconą formę z kodem OS-6, zatwierdzoną dekretem Państwowego Komitetu Statystycznego Rosji z dnia 21 stycznia 2003 r. N 7.

Dokument sporządzany jest dla każdego obiektu z osobna iw jednym egzemplarzu, natomiast jeżeli księgowość kart prowadzona jest w formie elektronicznej, to musi istnieć jej kopia w formie papierowej (to właśnie wersje papierowe zawierają podpis „na żywo” osoby odpowiedzialnej materialnie). Nie jest konieczne poświadczanie dokumentu pieczęcią firmy, ponieważ. odsyła do swojej dokumentacji wewnętrznej.

Przykład rejestracji karty inwentarzowej w postaci OS-6

Wypełnienie nagłówka dokumentu

Na początku dokumentu wpisz:

- nazwę firmy będącej właścicielem środka trwałego,

- jednostka strukturalna, do której przypisana jest nieruchomość,

- numer inwentarzowy,

- data jego sporządzenia,

- nazwa zarejestrowanego obiektu.

Tutaj, w kolumnie po prawej stronie, wskazany jest kod przedsiębiorstwa według OKPO (ogólnorosyjski klasyfikator przedsiębiorstw i organizacji) - jest on zawarty w dokumentach założycielskich i kodzie obiektu środka trwałego według OKOF (ogólnorosyjski Klasyfikator Środków Trwałych). Kontynuując wypełnianie prawej kolumny, wprowadź szczegółowe informacje o obiekcie:

- numer grupy amortyzacyjnej, do której należy zgodnie z rachunkowością przedsiębiorstwa,

- numer rejestracyjny paszportu,

- numery fabryczne i inwentarzowe,

- data rejestracji środka trwałego do rozliczeń,

- numer rachunku (subkonta), na który jest przekazywany.

Poniżej w odpowiednich wierszach wpisana jest lokalizacja obiektu środka trwałego (z kodem działu, jeżeli takie kodowanie jest stosowane w przedsiębiorstwie) oraz informacja o producencie (te dane znajdują się w karcie katalogowej).

Wypełnianie tabel szczegółowych

Druga część dokumentu otwiera sekcje poświęcone rejestrowanemu obiektowi.

Notatka: informacje wpisuje się w pierwszej rubryce tylko wtedy, gdy nieruchomość była już użytkowana w momencie wpisywania jej do karty. Jeśli jest nowy, tej sekcji nie trzeba wypełniać.

W drugiej sekcji wpisuje się koszt przedmiotu w momencie przyjęcia do rozliczenia oraz okres jego użytkowania.

Trzecia sekcja jest wydawany podczas przeszacowania środka trwałego - a cena może zmieniać się zarówno w górę, jak iw dół. Różnicę między kosztem pierwotnym a po przeszacowaniu ustala się jako cenę odtworzeniową.

W czwartej części kart, wprowadzane są informacje o wszystkich ruchach zarejestrowanego mienia. Dane są tu wprowadzane ściśle na podstawie dołączonych dokumentów wskazujących rodzaj operacji, jednostkę strukturalną, do której należy OS, wartość rezydualną oraz informacje o osobie odpowiedzialnej.

Jeżeli środek trwały jest własnością kilku osób, należy je wskazać pod czwartą tabelą z procentowym podziałem udziałów.

Wypełnienie sekcji rewersu formularza OS-6

W piątej części wskazuje wszystkie zmiany pierwotnej wartości obiektu, niezależnie od wykonanych na nim czynności. Rodzaj operacji, dane z dokumentu uzupełniającego, a także kwota wydatków poniesionych przez organizację w trakcie przeprowadzania niezbędnych procedur są zapisane tutaj.

szósta sekcja zawiera informacje o kosztach naprawy, z pełnym zestawieniem każdej wykonanej operacji (rodzaj naprawy, dokumentacja towarzysząca, wysokość wydatków).

Sekcja siódma zawiera dane szczególne o pozycji środków trwałych, w tym dane o zawartości w jej składzie metali szlachetnych i półszlachetnych, kamieni i materiałów.

W ostatnim stole karcianym ewidencjonuje się elementy konstrukcyjne, elementy i inne cechy wyróżniające dobro, a także jego wskaźniki jakościowe i ilościowe. Jeśli są jakieś uwagi, to są one wpisywane w ostatniej kolumnie tabeli.

Na koniec dokument jest poświadczany przez pracownika odpowiedzialnego za prowadzenie kart inwentarzowych w przedsiębiorstwie (należy tu wskazać jego stanowisko i złożyć jego podpis wraz z odpisem).

Rozliczanie systemu operacyjnego odbywa się zgodnie z kartami inwentaryzacyjnymi, które są wprowadzane dla każdego obiektu. W tym artykule przyjrzymy się:

- gdzie znaleźć kartę inwentaryzacyjną systemu operacyjnego w 1C;

- jak go stworzyć;

- jak wydrukować kartę inwentaryzacyjną w 1C 8.3.

Organizacja musi zatwierdzić formę karty inwentarzowej do dalszego księgowania środków trwałych. W 1C 8.3 używana jest karta formularza OS-6. Odzwierciedla wszystkie operacje przeprowadzone z obiektem OS od momentu jego przyjęcia do OS (klauzula 12, klauzula 13 Wytycznych dotyczących rachunkowości systemu operacyjnego, zatwierdzonych rozporządzeniem Ministerstwa Finansów Federacji Rosyjskiej z dnia 13 października 2003 r. N 91n).

Gdzie mogę znaleźć kartę inwentaryzacyjną systemu operacyjnego (OS-6) w 1C 8.3? Karta środków trwałych w 1C 8.3 znajduje się w sekcji.

Karta inwentaryzacyjna jest wprowadzana, gdy wchodzi organizacja. Zasadniczo karta jest wypełniana automatycznie podczas księgowania dokumentów, ale niektóre dane trzeba wprowadzić ręcznie.

Dane w polach uzupełnionych automatycznie dotyczą aktualnej daty. Jeśli analizujesz (wydrukujesz) dane z przeszłości, to w terenie Data informacji wprowadź żądaną datę.

Jeśli nie widzisz takiego pola na karcie, dodaj je, klikając przycisk Więcej - Przekształć.

Jak wydrukować kartę inwentaryzacyjną w 1C 8.3

Naciśnij przycisk Karta inwentarza (OS-6) Lub Więcej - Karta inwentarza (OS-6) w karcie środka trwałego (pkt Katalogi - Środki trwałe i wartości niematerialne i prawne - Środki trwałe).

Formularz karty inwentaryzacyjnej OS w formularzu OS-6 zostanie wypełniony odpowiednimi danymi dot Data informacji .

Kartę inwentarzową należy zaktualizować, gdy:

- przenoszenie systemu operacyjnego

- zmiana parametrów księgowych środków trwałych;

- podczas modernizacji, naprawy (przebudowy itp.);

- przy wyjeździe.

W 1C można również wydrukować księgę inwentaryzacyjną do rozliczania środków trwałych (formularz OS-6b), używaną do rozliczania obiektów systemu operacyjnego małej firmy.

Raport Książka inwentaryzacji systemu operacyjnego znajduje się w sekcji Środki trwałe i wartości niematerialne i prawne - Sprawozdania - Księga inwentarzowa środków trwałych (OS-6b).